一、报告概要

发布日期: 2026年7月17日

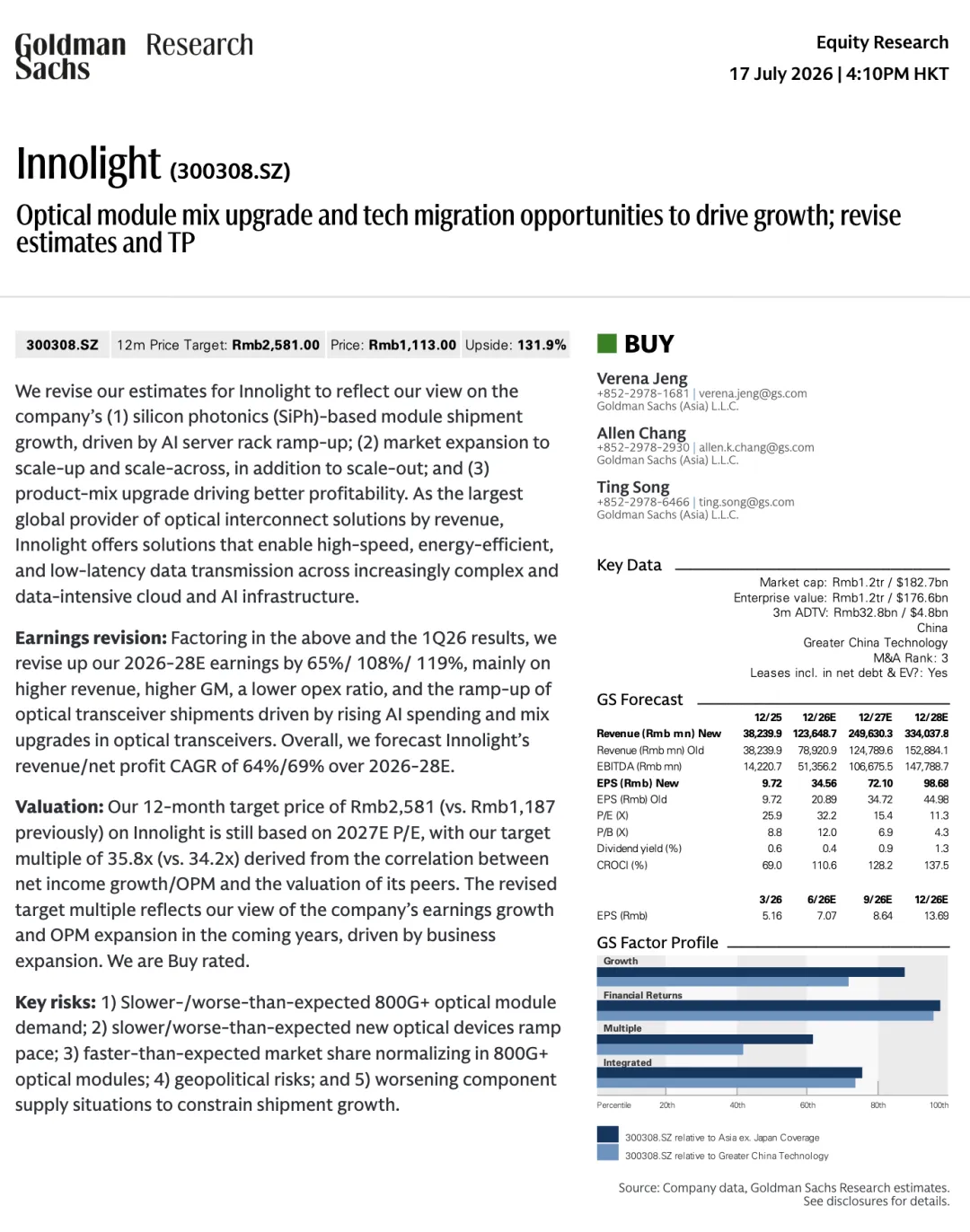

评级: 买入(Buy)

目标价: 12个月目标价人民币2,581元(此前为1,187元),较当前股价1,113元有131.9%的上行空间。

分析师: Verena Jeng、Allen Chang、Ting Song(高盛亚洲)

核心观点: 光模块产品组合升级和技术迁移机遇将驱动增长;上调盈利预测和目标价。

二、核心投资逻辑

高盛上调对中际旭创的盈利预测,主要基于以下三大因素:

- 硅光子模块出货量增长:

受AI服务器机架规模扩张驱动,基于硅光子技术的光模块出货量将快速增长。 - 市场扩展:

除了传统的横向扩展外,公司还拓展至纵向扩展和跨域扩展市场,包括光引擎、FAU(光纤阵列单元)、ELS(外部激光光源)模块和OCS(光路交换机)等新产品。 - 产品组合升级:

向更高速率产品迁移,驱动更好的盈利能力。

三、盈利预测调整

整体调整幅度

高盛将2026-2028年盈利预测上调65%/108%/119%,主要基于更高的营收、更高的毛利率、更低的费用率。

关键财务数据对比(人民币百万元)

利润率变化

调整原因详解

营收上调原因:

可插拔光模块出货量上调:考虑到技术快速演进和AI基础设施建设驱动的组件供应紧张,新进入者可能放缓,市场份额更加稳定。公司预计2026年产能将翻倍以上。 可插拔光模块平均售价(ASP)上调:EML基模块出货占比更高,其ASP更高。 新增纵向扩展、NPO/CPO光引擎、FAU/ELS模块(用于CPO交换机)、OCS交换机和跨域扩展的营收。

毛利率变化原因:

高速可插拔光模块出货量增加(假设市场份额更稳定),毛利率提升。 EML基模块出货量增加(ASP更高但毛利率更低),对毛利率有负面影响。 2026E毛利率提升2.8个百分点,2027E提升0.5个百分点,2028E下降1.6个百分点。

费用率: 营收规模扩大带来的运营效率提升,费用率降低。

净利润上调幅度小于营业利润: 因为上调了少数股东权益和税率,符合历史趋势。

四、市场前景与行业分析

全球光模块市场

高盛预计全球光模块市场规模(TAM):

- 800G及以上细分市场

以+31%的复合年均增长率增长,2026/27/28年达到320亿/550亿/560亿美元。 AI数据中心光模块规格加速迁移,NVIDIA驱动的AI服务器机架数量预计2026-28年达到55k/105k/163k。

出货量预测

技术迁移趋势

800G已成为大规模数据中心主流规格。 1.6T从2026年起将显著放量。 3.2T从2027年开始被采用。 - NVIDIA服务器网络迁移路径:

GB200:GPU层使用400G,叶/脊/核心层使用800G GB300:GPU层使用800G,叶/脊层使用1.6T Rubin和Rubin Ultra:到2027/28年进一步迁移至1.6T和3.2T

硅光子渗透率

高盛预计硅光子技术将在以下产品中的占比:

800G:2026年达到60% 1.6T:2026年达到80% 3.2T:2026年达到100%

全球光模块市场中硅光子渗透率:2025年6% → 2026年10% → 2027年15% → 2028年18%

平均售价(ASP)趋势

五、公司竞争优势

市场地位

按2025年相关营收计,中际旭创是全球最大的光互连解决方案提供商,市场份额为21.2%。 在400G、800G和1.6T等所有高速光模块细分市场均为领先供应商。

四大竞争壁垒

成熟的技术储备:

- 硅光子:

先进的产品性能,组件集成度提高,组装复杂度降低,成本下降。 - 相干光通信:

具备自研相干器件、激光器和相干光学子组件的量产能力。 - 超密集可插拔光学器件(XPO):

面向超大规模AI数据中心的下一代液冷可插拔光学技术。 - 线性驱动可插拔光学器件(LPO)和线性接收光学器件(LRO)解决方案。

下一代光互连集成研发投入:

在硅光子技术方面具有先发优势,是首家大规模商业化硅光子技术应用于高速光收发器的公司。 一体化协调和可复制的生产流程:

设有专门的新产品导入(NPI)团队,整合产品研发和早期生产功能,缩短从开发到量产的周期。 高度标准化、易于复制的生产流程加速客户产品上市。 生产设备兼容多种工艺,可用于生产不同类型的光收发器。 稳定的供应链:

与供应商建立战略性长期合作伙伴关系,积极支持技术路线图和国际扩张。

六、财务预测详情

营收结构预测

A. 横向扩展与前端网络(占总营收88%-96%)

i. 硅光子可插拔光模块(占总营收81%-87%):

ii. EML可插拔光模块(占总营收1%-15%):

B. 纵向扩展(占总营收3%-12%)

光模块/引擎营收:2026E 41.18亿元 → 2028E 346.92亿元 包括3.2T NPO/CPO、6.4T NPO/CPO、12.8T NPO产品 NPO引擎毛利率57%,CPO引擎毛利率57% 光组件(FAU、ELS模块):2026E 0.39亿元 → 2028E 28.49亿元 OCS光交换机:2027E 1.39亿元 → 2028E 20.91亿元

C. 跨域扩展(占比极小)

2028E营收2.15亿元,占总营收0.1%,毛利率35%。

产能利用率

利润表核心数据

关键利润率

增长率

七、资产负债表预测

关键资产

关键比率

- ROE提升至52%-61%

,主要由高速光模块业务增长驱动的净利润率扩张所支撑。 - 现金周转周期

从2025年的122天改善至2028E的98天,主要因为AI驱动的强劲需求改善库存天数,以及领先市场地位带来的议价能力提升改善应收账款天数。 - 资产负债率

(净负债/总权益)预计2028E为-68%,公司将持续保持净现金状态。

八、现金流预测

2026E资本支出同比增长155%,支持产能扩张。 尽管资本支出较高,自由现金流仍保持正数并持续增长。 资本支出占营收比从2025年的7%下降至2028E的2%。

九、估值方法

目标价推导

- 估值方法:

近期市盈率(P/E)法 - 目标市盈率:

35.8倍(此前34.2倍),基于2027E预期收益 - 推导方法:

基于同业公司的P/E与前瞻年度净利润增长率和营业利润率(OPM)的相关性 - 同业平均比率:

2027E P/E除以2028E净利润同比增长和OPM为0.44倍 - 目标价:

人民币2,581元(此前1,187元)

历史交易区间对比

目标P/E 35.8倍介于历史平均+1标准差(31倍)和峰值(42倍)之间 反映了公司在高速连接领域的领先市场地位和向硅光子光模块的产品组合升级

同业比较

报告列出了15家可比公司,包括Eotolink、Wistron、Lumentum、Arista、FII、Landmark、VPEC、Coherent、Cisco、Sumitomo、Celestica、Fabrinet、Accelink、Ruijie和Hua Gong,其2027E P/E从8.7倍到79.0倍不等。

十、关键风险

高盛列出了五大下行风险:

- 800G+光模块需求放缓或不及预期:

如果AI基础设施建设速度低于预期,高端光模块需求可能不及预期。 - 新型光器件产能爬坡放缓或不及预期:

新产品(如CPO、NPO引擎等)量产进度可能不及预期。 - 800G+光模块市场份额正常化速度快于预期:

竞争加剧可能导致市场份额下降速度快于预期。 - 地缘政治风险:

国际贸易摩擦、出口管制等地缘政治因素可能影响业务。 - 元器件供应状况恶化限制出货增长:

关键组件(如激光器、芯片等)供应紧张可能限制出货量增长。

十一、总结

高盛对中际旭创维持买入评级,目标价大幅上调至人民币2,581元,反映了以下核心看好因素:

- AI基础设施周期驱动:

AI服务器机架规模扩张和规格迁移(400G→800G→1.6T→3.2T)将驱动光模块出货量持续增长。 - 技术领先优势:

公司在硅光子技术方面具有先发优势,是首家大规模商业化硅光子技术的公司,技术壁垒深厚。 - 市场地位稳固:

作为全球最大光互连解决方案提供商(21.2%市场份额),公司在所有高速光模块细分市场均处于领先地位。 - 产品组合升级:

向更高速率和更高毛利率产品迁移,驱动毛利率从2025年的42%提升至2028E的50%。 - 市场扩展:

除了传统横向扩展外,公司积极拓展纵向扩展(NPO/CPO引擎、光组件、OCS交换机)和跨域扩展市场,打开新的增长空间。 - 强劲的财务表现:

预计2026-2028年营收和净利润复合年均增长率分别为64%和69%,ROE维持52%-61%的高水平,自由现金流持续增长。

总体而言,高盛认为中际旭创将充分受益于AI基础设施建设带来的光模块需求爆发和技术升级机遇,具备显著的成长性和投资价值。