本文选自财通研报,仅供学习参考

1 ABF:ABF 载板中的核心原材料,性能优异壁垒高

1.1 ABF:ABF 载板中的核心原材料

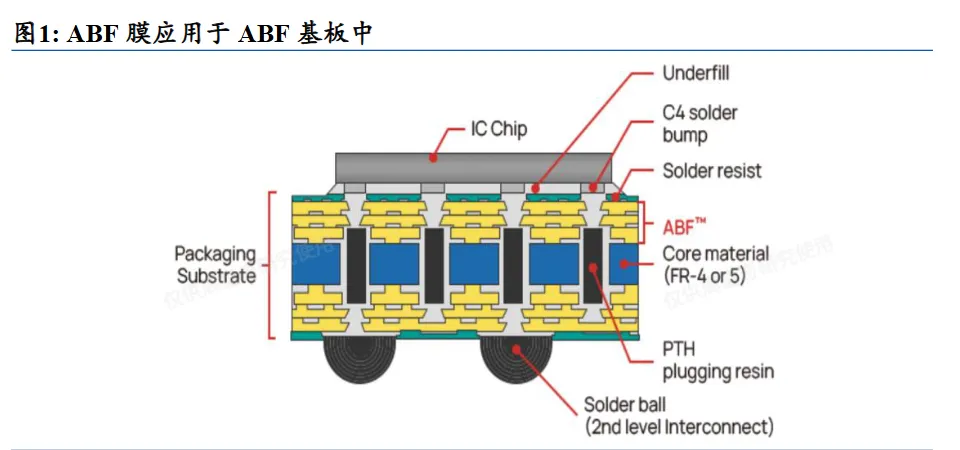

ABF 是一种有机树脂材料,用于 ABF 载板中。ABF,全称为 Ajinomoto Build-upFilm(味之素堆积膜),是日本味之素公司开发的一种用于高密度封装的有机树脂材料。它最初是味之素在生产味精时发现的副产物,经过多年研发后成为了半导体封装的关键材料;在高端芯片封装中,ABF 主要用于 FC-BGA(Flip Chip BallGrid Array)载板,能够实现芯片与 PCB 母板之间的高密度、高速互联通信,这种材料已经成为 CPU、GPU、FPGA 和 ASIC 等大型高端芯片封装的标配材料。

ABF 是积层法用于制造 ABF 载板的核心材料。据电子发烧友网,积层法(Build-Up Process)是在较厚的核心板(Core)上,交替地涂覆或压合像 ABF 膜这样的积层介电层(Build-Up Dielectric),然后在该层上制作精细线路(通过图形转移和蚀刻)及导通孔(通常用激光钻孔),是制造 ABF 载板的核心材料。

ABF 极薄且平滑的表面特性,可支持在表面制作更窄的线宽线距,来满足高密度互连。ABF 是一种极薄的(通常在几微米到几十微米厚)、均匀且性能优异的薄膜状绝缘材料(介电材料),且得益于 ABF 极薄且平滑的表面特性,使得在其上能够制作出更窄的线宽线距(非常精细的铜导线),满足现代高性能芯片对高密度布线的要求。

1.2 ABF 制造流程:精密涂布和固化成膜为核心制造工艺

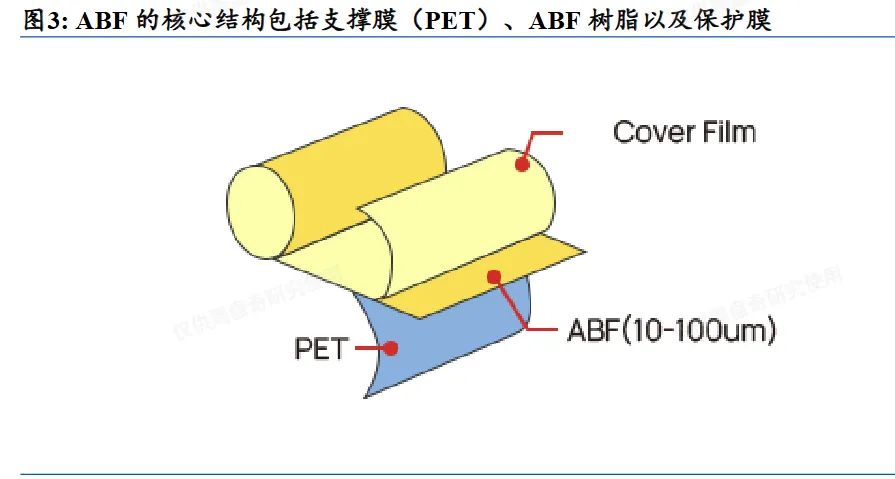

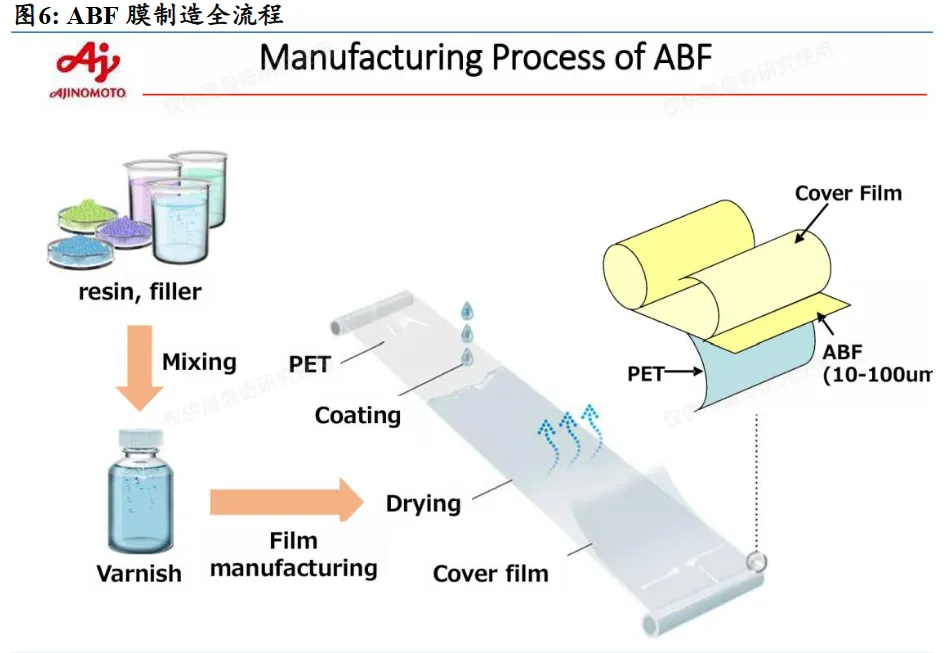

ABF 核心结构包括支撑膜(PET)、ABF 树脂以及保护膜。根据味之素,ABF 常常包含三种结构,分别是支撑膜(PET)、ABF 树脂以及保护膜。

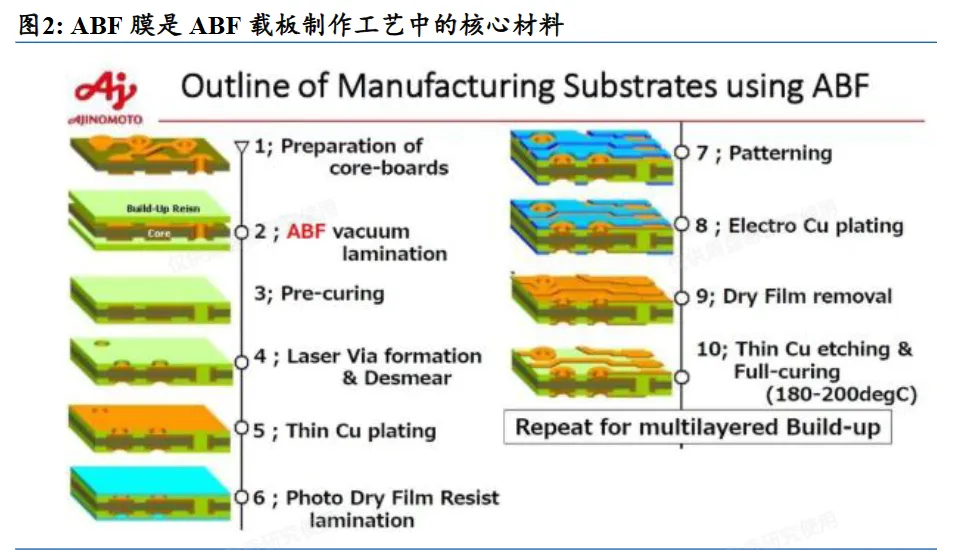

ABF 制造流程可划分为原材料混合、精密涂布、固化工艺和叠加保护膜等环节。

根据味之素,ABF 制造流程可分为以下几个环节:(1)原材料混合:根据预定比例的混合原料,制成一种叫清漆的溶液;(2)精密涂布:将完成的清漆作为底层涂覆在支撑膜上;(3)固化工艺:将清漆干燥后形成薄膜;(4)叠加保护膜:在干燥后的薄膜上叠加一层保护膜,形成 ABF。

精密涂布和固化成膜为核心制造工艺。据固纳科技,精密涂布和固化成膜为核心制造工艺。(1)精密涂布:将均匀混炼后的浆料经狭缝涂布机精确涂布于离型 PET薄膜表面,湿膜厚度公差控制在±2μm 以内。涂布均匀性直接影响最终成膜的厚度一致性和介电性能的批次稳定性;(2)固化工艺:涂布后的薄膜经多段精密温控烘道进行阶梯式加热固化,使环氧树脂充分交联并释放内应力,温度梯度的设定和停留时间直接决定薄膜的 Tg 值和热收缩率。

1.3 ABF 壁垒:配方专利、高精密涂布和固化工艺

ABF 生产壁垒高企,集中在配方、高精密涂布和固化工艺。(1)ABF 配方:据固纳科技,高纯度环氧树脂与固化剂、纳米硅微粉、阻燃剂及多种功能助剂按味之素独家配比混合,在精密混炼设备中经高剪切力实现纳米填料的均匀分散,味之素近 30 年积累的配方工程学是这一环节的根本壁垒;(2)精密涂布:将均匀混炼后的浆料经狭缝涂布机精确涂布于离型 PET 薄膜表面,湿膜厚度公差控制在±2μm 以内。涂布均匀性直接影响最终成膜的厚度一致性和介电性能的批次稳定性;(3)固化工艺:涂布后的薄膜经多段精密温控烘道进行阶梯式加热固化,使环氧树脂充分交联并释放内应力,

温度梯度的设定和停留时间直接决定薄膜的 Tg值和热收缩率。

2 供需拐点:AI 拉动需求扩容,供给偏紧有望涨价

2.1 供需现状:交期超过 6 月,缺货或即将来到

ABF 交期超过 6 月,缺货或即将来到。据半导体行业观察援引 SemiAnalysis 的描述,目前全球 ABF 超 90%的供应量均掌握在味之素手中,部分产能已经被预订至2027 年,价格上涨、交期超过 6 个月,缺货或即将来到。

2.2 需求空间:AI 驱动 ABF 迈向十亿美元级市场

ABF 可应用于 PC、服务器、ASIC 和游戏机等多种下游领域中。据 BusinessResearch,根据下游应用来看,ABF 可应用于 PC、服务器、ASIC 和游戏机等领域中。

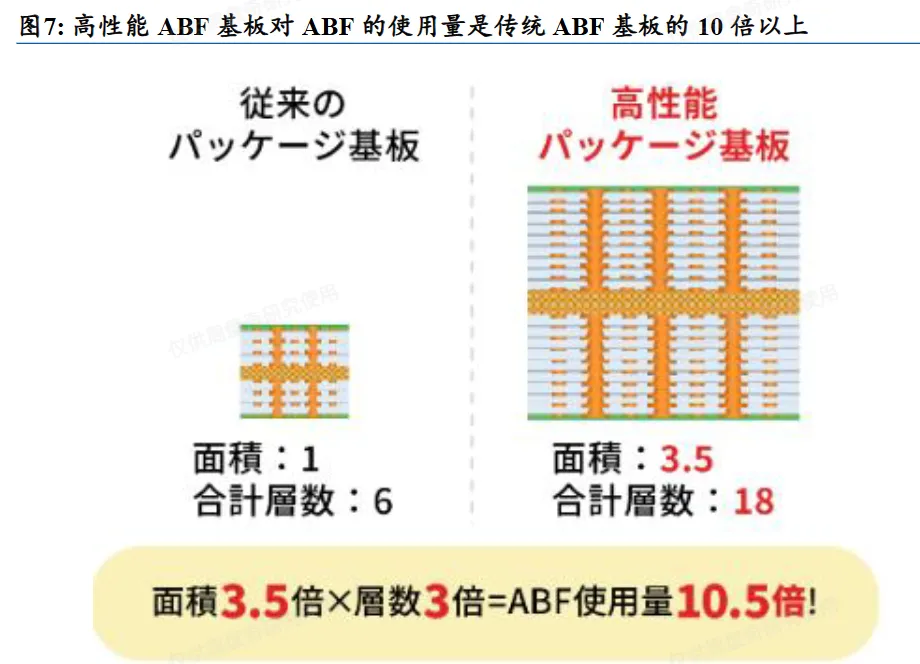

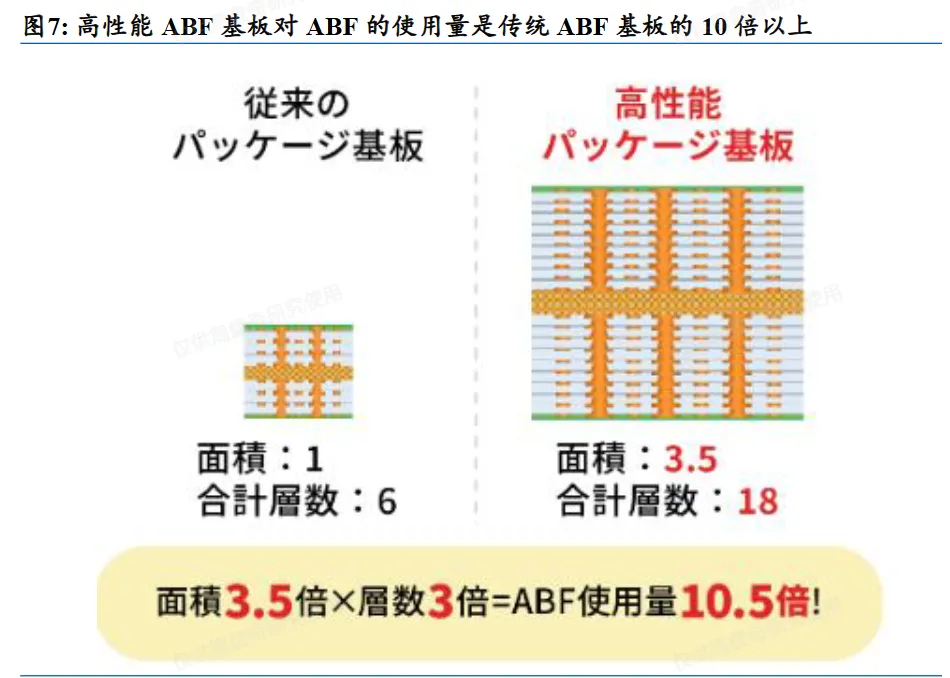

AI 驱动 ABF 需求增长。据味之素,用于高性能 AI 芯片的 ABF 基板,相较于传统的 ABF 基板,在基板面积和基板层数上均有提升,均提升对 ABF 的需求,在基板面积与基板层数的双重拉动下,用于高性能 AI 芯片的 ABF 基板使用的 ABF使用量相较于传统的 ABF 基板使用的 ABF 使用量,有望有 10 倍以上的提升。

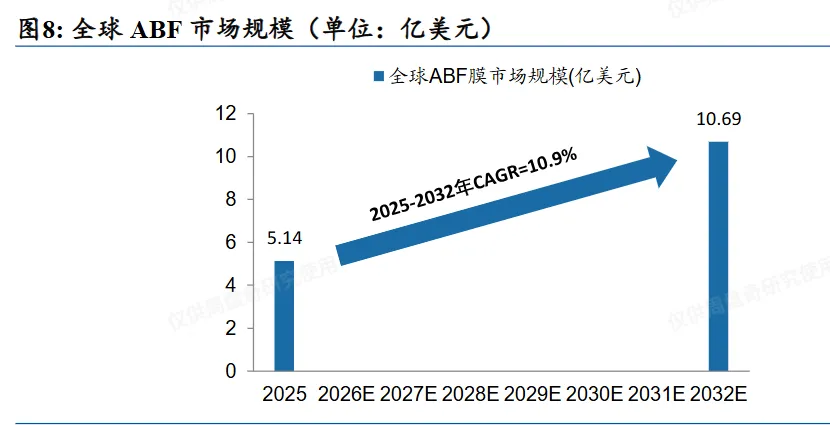

全球 ABF 市场有望迈向十亿美元级规模。根据 Valuates Reports/QY Research 测算,全球 ABF(Ajinomoto Build-up Film)市场规模预计由 2025 年的 5.14 亿美元增长至 2032 年的 10.69 亿美元,2026-2032 年 CAGR 为 10.9%;我们认为,随着AI 对 ABF 的拉动,未来市场规模有望进一步提升

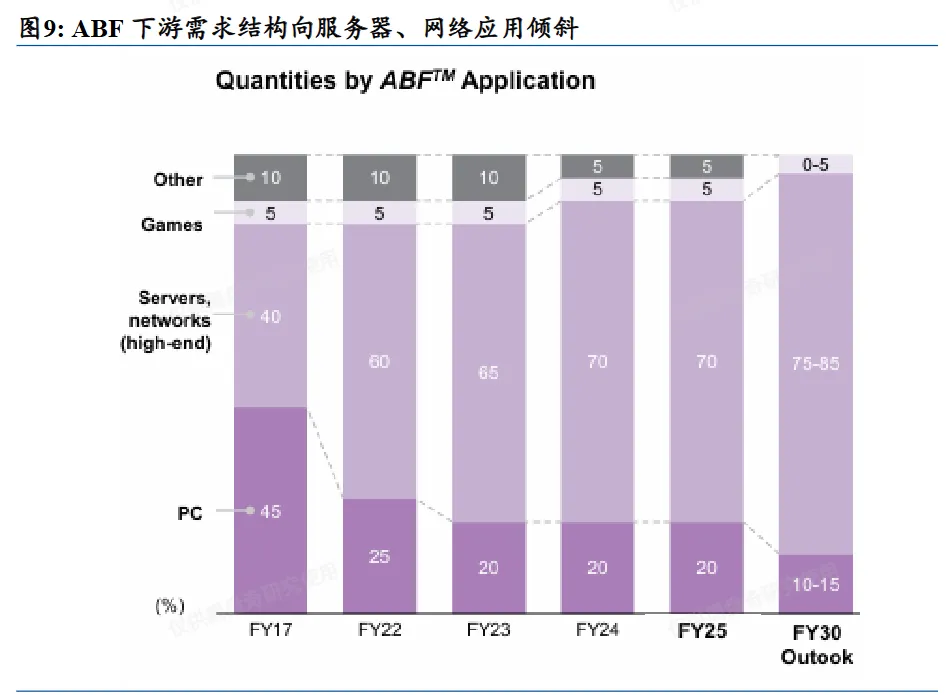

下游需求结构正由 PC 向服务器、网络应用倾斜。味之素 FY25Q4 年披露的应用结构显示,ABF 下游应用中 PC 占比由 FY2017 的 45%降至 FY2025 的 20%,并预计 FY2030 降至 10%-15%;Server/Network 占比则由 FY2017 的 40%提升至FY2025 的 70%,并预计 FY2030 进一步提升至 75%-85%。

2.3 供给格局:供给高度集中,龙头扩产进度减慢

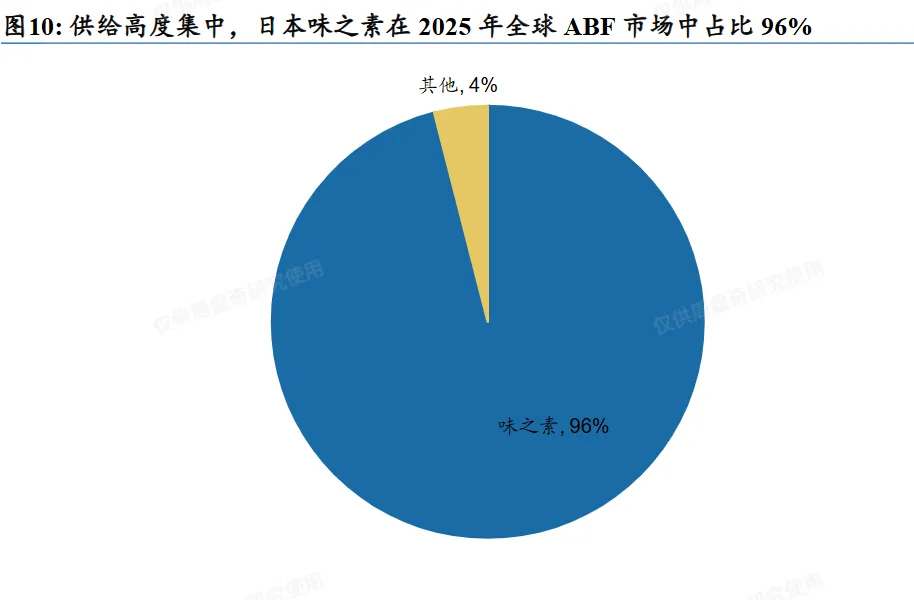

全球 ABF 供给高度集中,日系厂商仍占据主导地位。根据 Valuates Reports/QYResearch 披露,2025 年全球约 98.66%的 ABF 产自日本,Ajinomoto Fine-Techno在全球 ABF 市场份额约 96.42%。

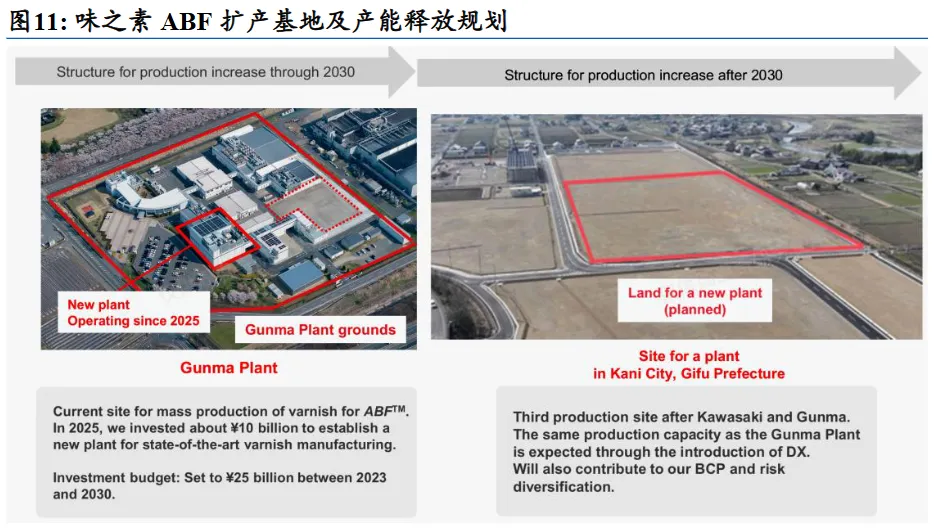

扩产节奏偏长期,短期供给弹性有限。味之素 2026 年 5 月公告显示,子公司Ajinomoto Fine-Techno 已决定取得岐阜县可儿市土地,用于建设继川崎、群马之后的第三个 ABF 生产基地;该工厂计划 2028 年开工、2032 年投产

3 国内 ABF 厂商加速研发验证,有望实现国产替代

3.1 莲花控股:跨界布局先进封装材料,纽菲斯切入类 ABF 赛道

莲花控股通过参股纽菲斯切入半导体封装关键材料环节。根据莲花控股 2025 年年报,2026 年 4 月,公司子公司莲花科创通过深圳联合产权交易所受让深圳市纽菲斯新材料科技有限公司 46%股权;通过本次受让及后续增资扩股计划、表决权委托安排,公司最终将取得纽菲斯 40.03%股权及 31.66%表决权,并向纽菲斯董事会委派两名董事,纽菲斯将成为公司联营企业。

纽菲斯聚焦半导体封装基板用电子绝缘积层胶膜,产品方向与类 ABF 国产替代高度相关。2024 年,纽菲斯开展“半导体封装基板用电子绝缘积层胶膜生产项目”环境影响评价工作,项目建设内容为年产半导体封装基板用电子绝缘积层胶膜(NBF 膜)476.1 万平方米,并配套相关分析测试实验;2025 年,纽菲斯就“半导体封装基板用电子绝缘积层膜生产项目”向公众发布建设项目环境影响评价征求意见稿,项目建设内容为年产半导体封装基板用电子绝缘积层胶膜(NBF 膜)650 万平方米,同时设有相关分析测试实验。

3.2 华正新材:CBF 积层绝缘膜加速验证,相关产品已实现小批量交付

CBF 积层绝缘膜加速验证,相关产品已实现小批量交付。根据华正新材 2025 年年报,公司 CBF 积层绝缘膜是公司重点研发的半导体封装材料,具有优良的介电性能、热膨胀系数、剥离强度、绝缘性能和可加工性能,可应用于 CPU/GPU 等算力芯片、VCM 音圈马达、PMIC 等芯片的半导体封装;2025 年,华正新材积极推动终端客户验证,加速推进系列产品的迭代与升级,华正新材在算力芯片等应用场景已形成系列产品,已在国内主要 IC 载板厂商开展验证;CBF-RCC 产品在智能手机 VCM 音圈马达领域已实现小批量订单交付;同时,在 CPU/GPU 等算力芯片及 PMIC 等应用场景的客户端开启验证流程;为有效推进该系列产品从研发到量产的高效转化,公司在青山湖工业园区已建成独立的研发中心与生产线,该产线已具备批量订单交付能力。

3.3 生益科技:封装基材已达到国际领先水平

封装基材关键性能指标已达到国际领先水平。根据生益科技 2025 年年报,公司已完成针对下一代高性能计算(HPC)和人工智能(AI)芯片需求的倒装芯片球栅阵列(FC-BGA)封装基材材料体系开发,重点解决大尺寸封装(>55x55mm)因热膨胀系数(CTE)不匹配导致的翘曲、可靠性风险,以及满足高密度布线所需的高尺寸稳定性和机械强度;目前项目产品关键性能指标已达到国际领先水平。