站在2026年产业中期节点,经历漫长的价格下行与市场悲观预期之后,光伏行业正在迎来供需两端的边际变化。国金证券发布中期策略报告指出,2026下半年国内光伏需求有望迎来拐点,技术迭代提速,将加速落后产能出清,行业格局迎来重塑窗口。

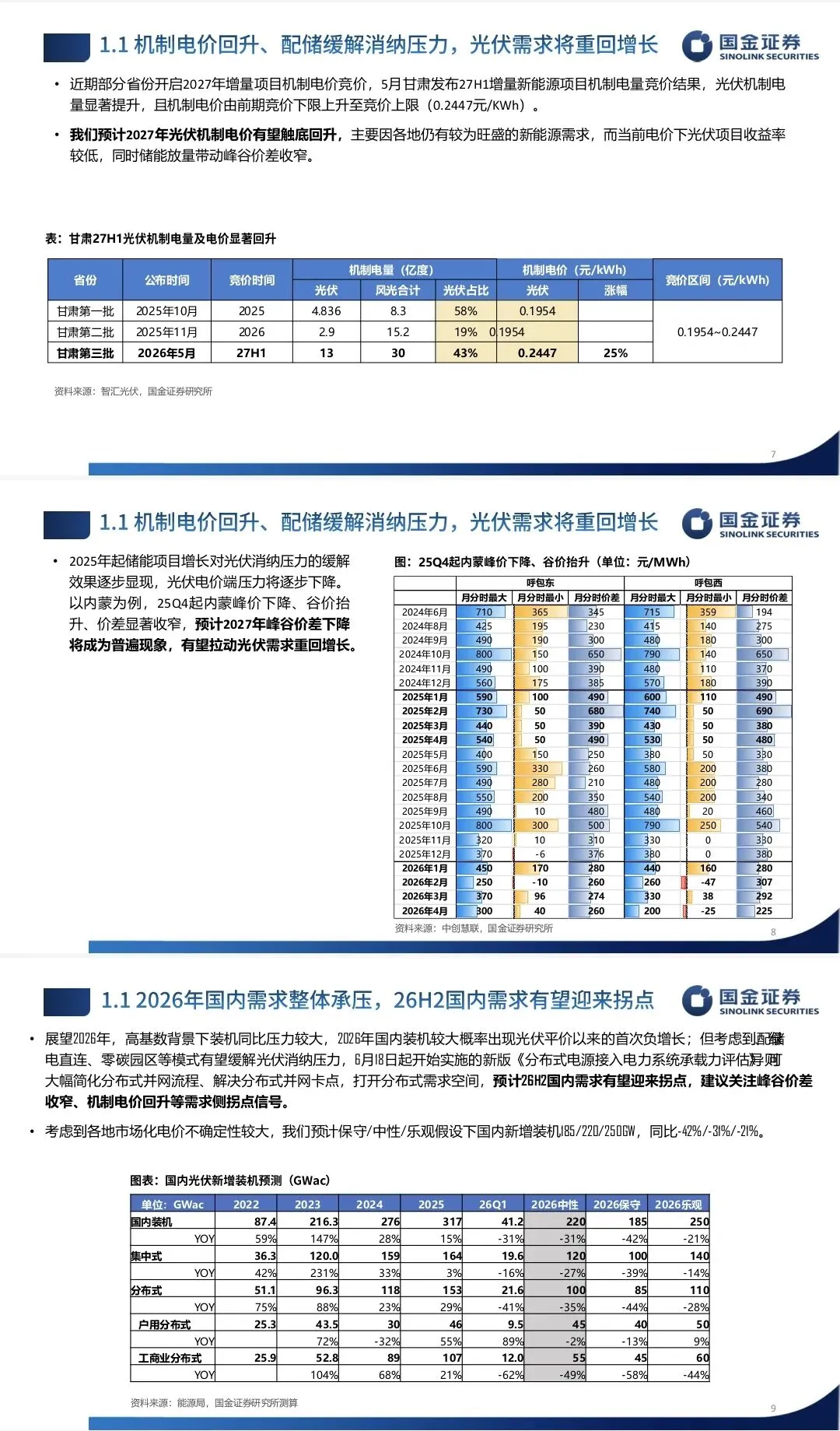

需求端来看,经过持续的市场下修,当前市场对于光伏增长的预期已经降至冰点。制约国内光伏装机的核心矛盾,不再单纯是制造供给,而是电力消纳与并网瓶颈。随着绿电直连、配储配套、分布式新政陆续落地实施,存量消纳压力得到有效缓解,分布式光伏打开全新增长空间。

可以重点跟踪峰谷价差收窄、机制电价回升两大先行指标,以此验证需求回暖信号。放眼海外,能源自主可控的长期战略逻辑并未改变,海外光伏需求维持高景气,国内外需求一旦出现超预期修复,光伏板块或将触发一轮整体性β级行情。

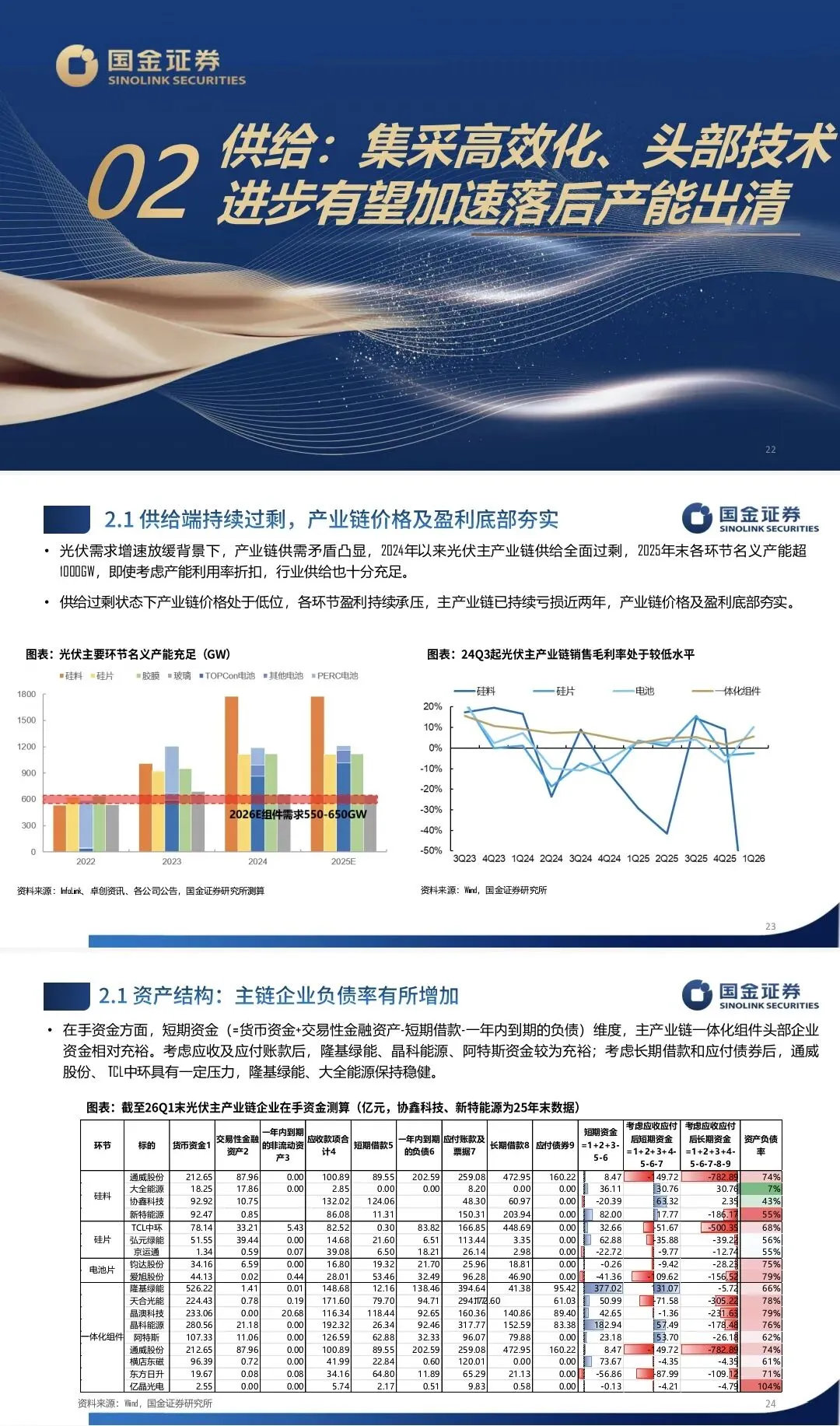

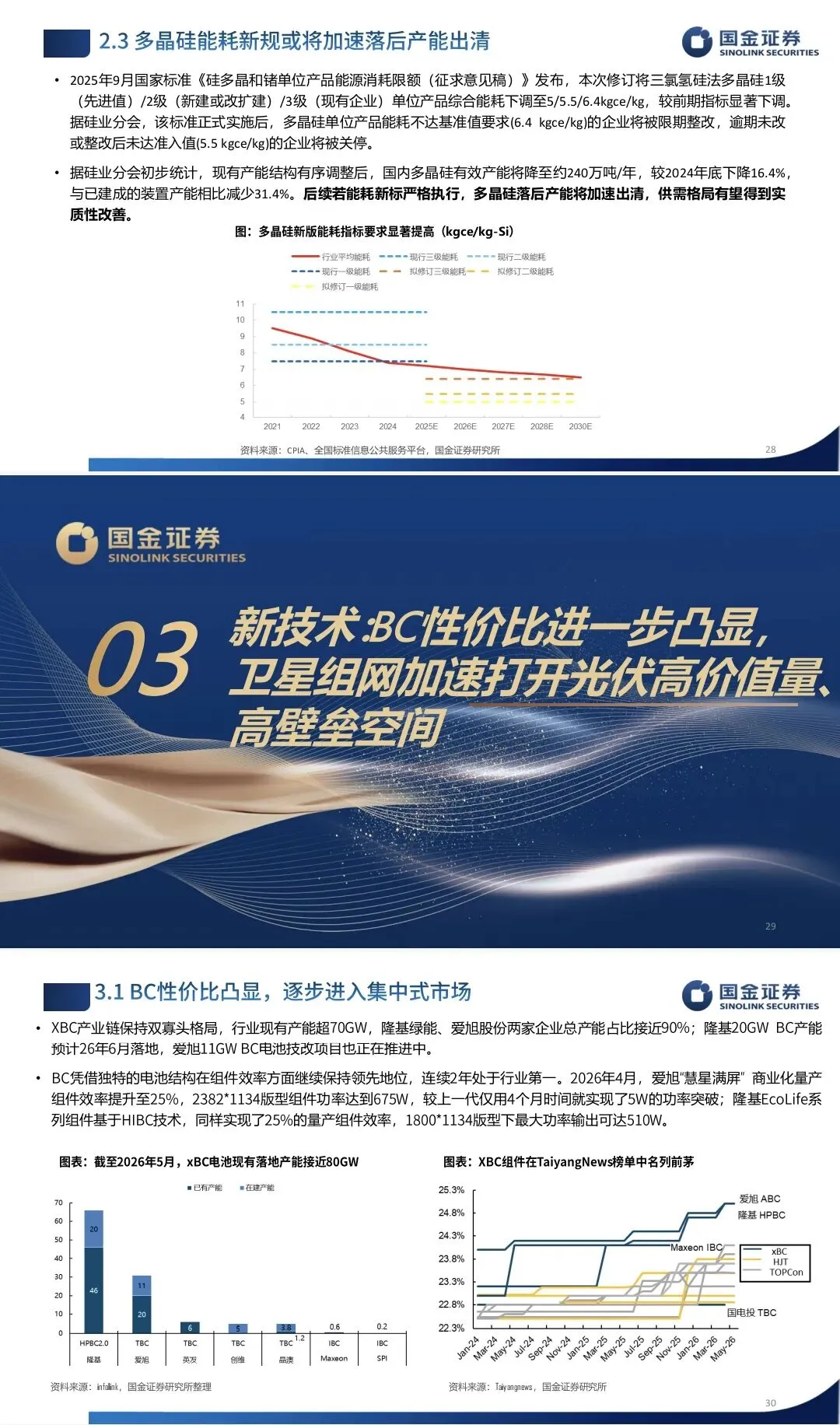

供给层面,在行业持续亏损的压力之下,缺乏成本、技术优势的尾部产能正在逐步退出市场。与此同时,BC电池、少银化TOPCon等新一代技术产业化加速推进,新工艺、新路线的渗透,进一步放大老旧产线的经营压力,加速行业产能洗牌。具备先进产能、成本管控优势的头部企业,有望在2026年率先迎来业绩拐点。

基于产业趋势判断,报告给出四条核心投资主线。

第一,优先布局拥有差异化海外产能布局的辅材龙头,涵盖胶膜、边框、光伏玻璃、接线盒等细分赛道,依托海外市场对冲国内周期压力。

第二,把握电池技术变革红利,在高银价长期背景下,BC、少银化高效TOPCon产品性价比逐步显现,关注电池、组件龙头及其上游供应链企业。

第三,布局太空光伏全新增量赛道,随着卫星能源、太空电站等场景落地,大功率专用电源、轻量化组件、太空专用辅材迎来全新市场机遇。

第四,坚守各环节格局稳定、财务健康的龙头企业,低成本硅料硅片、金刚线、坩埚等细分龙头具备更强穿越周期的能力。

整体而言,光伏行业已经走到周期转折的关键路口。单纯依靠产能扩张的时代已经落幕,需求拐点修复叠加技术升级出清产能,未来行业竞争将回归技术、成本与综合运营能力,产业红利将进一步向头部优质企业集中。

报告将分享在交流群