财政提速,能否填补二、三季度的需求缺口?

研报来源:巴克莱《需求落后于供给》(China: Demand trails supply),2026年7月15日,全文11页。本篇基于全文梳理;报告的政策节奏与全年预测为机构判断。

先说结论

巴克莱的主线很明确:二季度需求端放缓比生产端更快,经济呈K型分化。其基准判断不是立即扩大财政盘子,而是四季度通过政策支持形成回升;这意味着“资金有没有”之外,更要看项目和消费端能否接住资金。

一、主问题:财政支持的时间差能否被缩短?

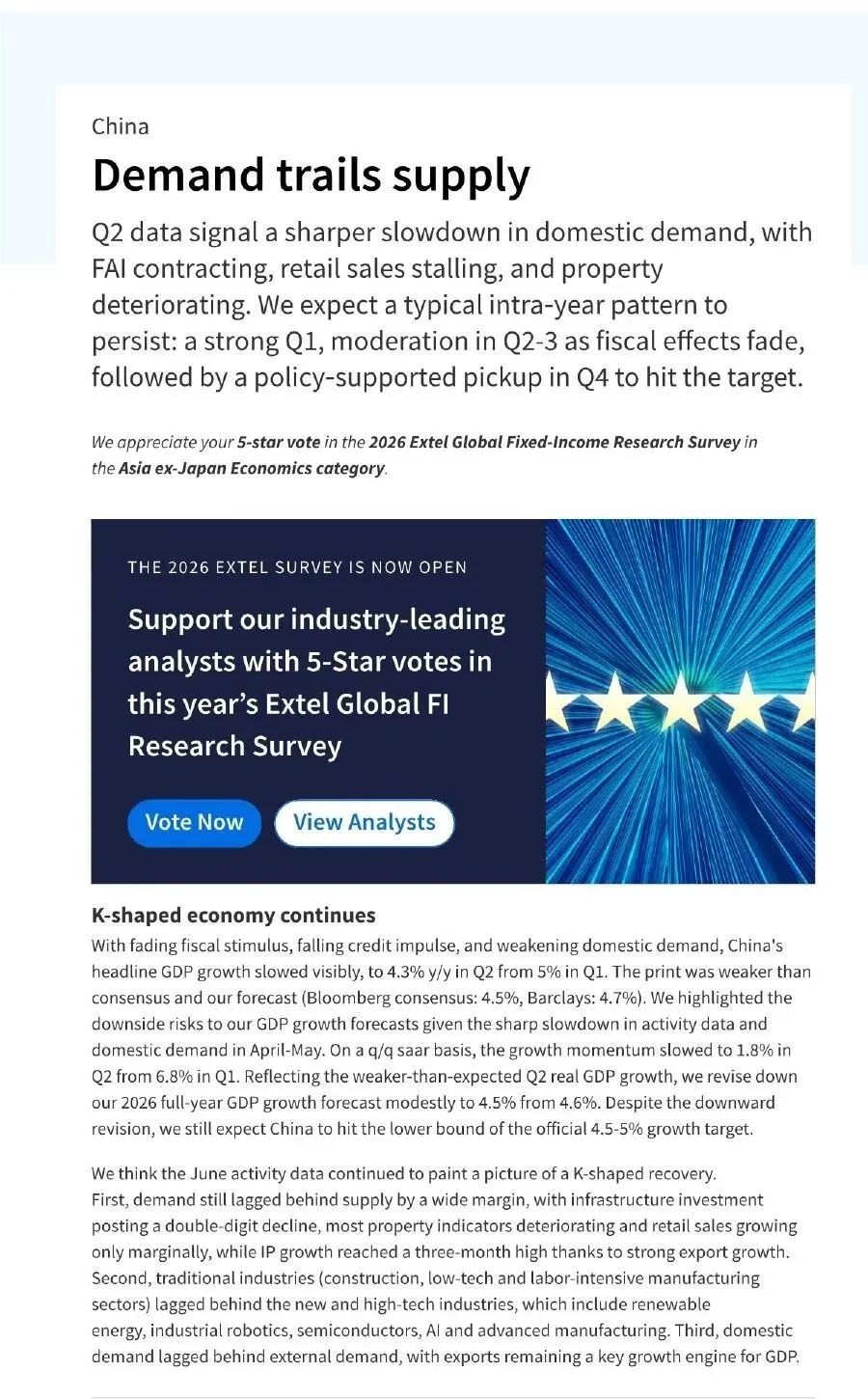

报告预计经济会呈现“强一季度、二三季度放缓、四季度在政策支持下回升”的路径。二季度GDP同比4.3%,低于市场预期;基础设施投资、房地产和零售均显示需求端压力。

图1:原报告第1页。巴克莱对二季度数据、K型结构和全年节奏的概述。来源:巴克莱。

二、三个核心结论

1. 当前分化是供给与需求的速度差

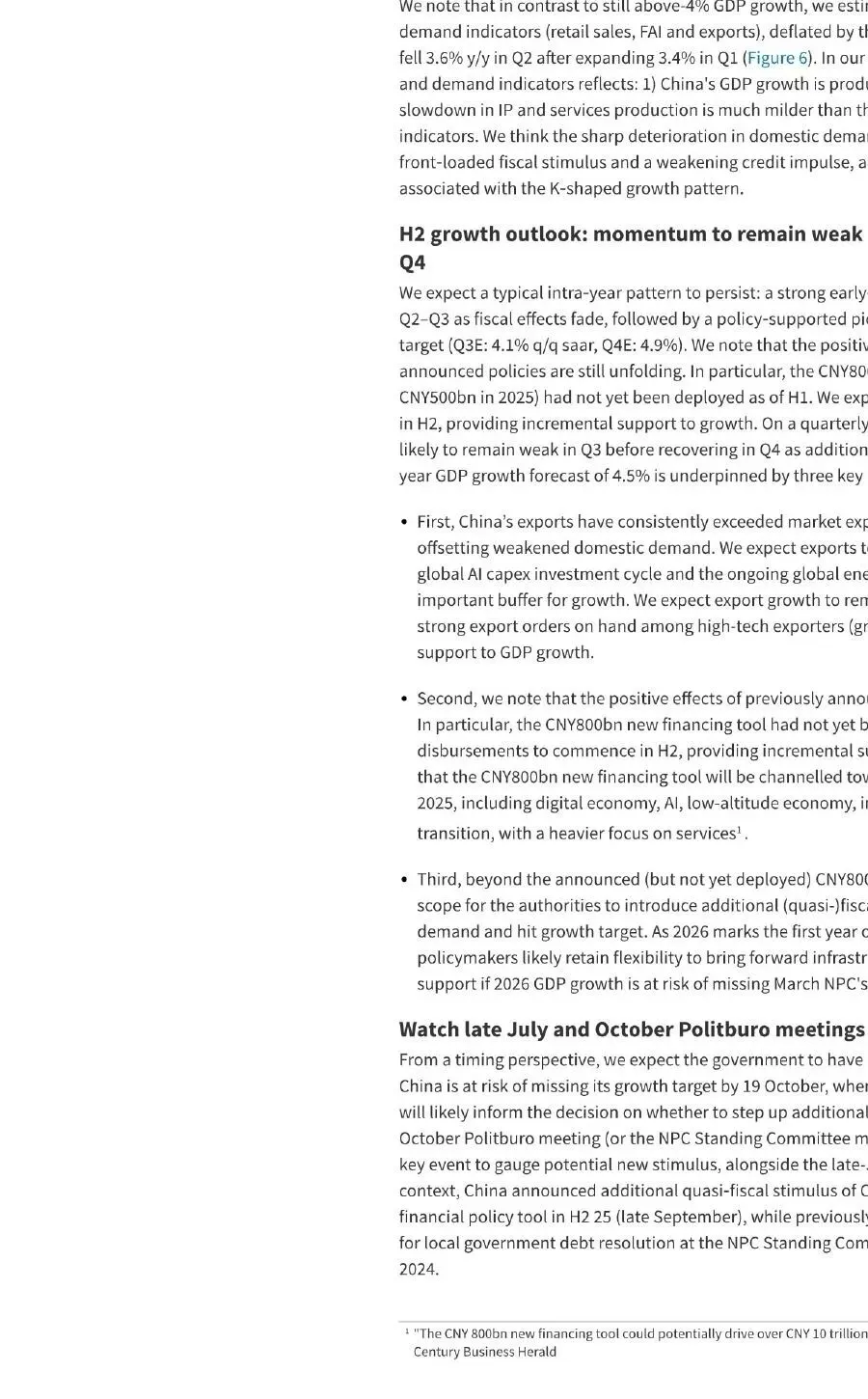

报告事实: 报告指出工业生产受出口支持创近月高位,而基础设施投资、部分内需指标和房地产仍较弱。

机构观点: 外需仍是GDP的重要支撑,但国内需求落后于供给。

编辑判断: 这类分化对企业最直接的影响是:生产和出货可维持,但国内定价、库存和利润未必同步改善。

2. 政策支持更可能体现为节奏调整

报告事实: 巴克莱将四季度政策支持后的回升纳入全年预测,并把全年GDP预测由4.6%小幅下调至4.5%。

图2:原报告第2页。报告对增长、财政与外部环境的延伸分析。来源:巴克莱。

编辑判断: “政策提速”不应被解读为所有行业的新增需求。要看资金进入的是基建、科技投资、民生消费还是存量项目,行业受益路径不同。

3. K型分化让平均数更不够用

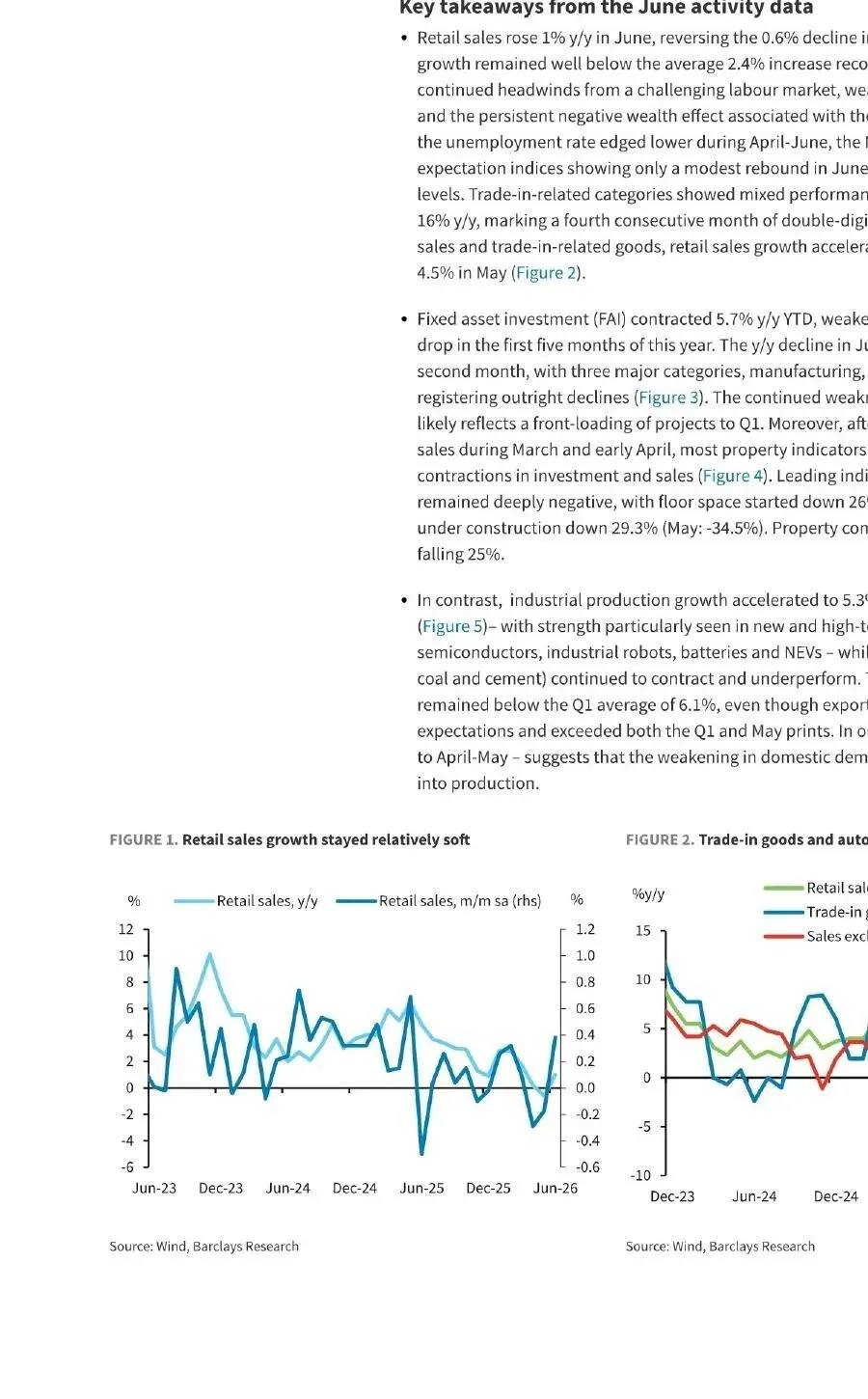

报告事实: 报告将传统建筑、低技术和劳动密集型制造与新能源、工业机器人、半导体、AI和先进制造的表现进行区分。

传导链: 出口和技术链订单 → 高端制造生产与部分价格改善 → 增长指标企稳;但地产、传统投资和居民需求偏弱 → 更广泛行业的订单与利润承压。

图3:原报告第3页。报告关于增长结构、外需和需求端的图表与论述。来源:巴克莱。

三、对经营意味着什么

企业预算不宜只根据宏观目标或财政规模上调。更实用的做法是把订单拆为政策相关、出口相关和自发需求三类,分别设置回款、价格和库存阈值。对地方项目依赖度高的企业,还应观察项目开工与资金支付,而非只看政策表述。

四、情景、约束与验证指标

- 基准情景: 三季度偏弱、四季度政策支持后改善,全年实现目标下沿附近增长。

- 下行情景: 项目落地慢、出口转弱或房地产继续下滑,需求缺口延续至四季度。

- 验证指标: 基建投资的月度环比、财政支出和专项债使用、民间投资、出口新订单及房地产销售。

- 不应据此推断: 预计四季度回升,不等同于当前消费和地产已见底。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。