近期,中美都将同时举办人工智能大会,中国定于7月17日-20日在上海举行,今年的会议规格为“史上最高”;美国则会在7月18日-19日在旧金山举行。

全世界范围内,中美在AI领域的竞争已展开。

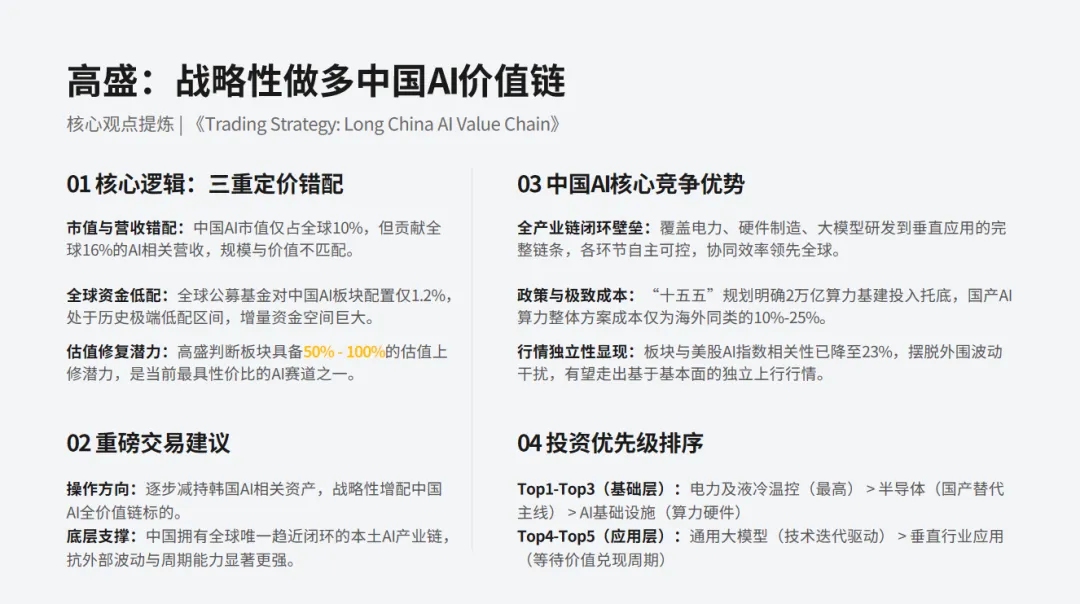

知名投行高盛近期发布一份研报,区别于常规的“增持/看好”评级,研报直接使用了交易指令Long(战略性做多),并推出专属投资组合GSXACART(高盛中国AI价值链组合),合计47只标的。

先说一下其战略性看多中国AI产业链的三大底层逻辑,估值严重错配、本土全产业链竞争优势、全球资金结构性轮动开启。

首先,三重定价错配(研报的关键论据)。

市值方面,全球AI上市公司自2022年底新增总市值34万亿美元;中国AI板块总市值约4万亿美元,仅占全球AI市值10%;

营收方面,中国AI企业贡献全球AI相关营收16%;单位市值营收盈利能力显著高于全球均值;

资金低配方面,截至2026年1月,全球公募科技组合仅1.2%仓位配置中国AI,处于历史极端低配区间。

高盛判断,定价扭曲修复过程中,板块具备50%~100%估值上修潜力。

高盛建议客户逐步减持韩国AI相关资产,增配中国AI全价值链。其逻辑在于,韩国AI高度依赖存储单一赛道、产业链单薄、交易拥挤估值偏高;中国具备完整AI上下游,抗周期能力更强。

其次,本土全产业链核心竞争优势。

A,全球唯一趋近闭环的本土AI全产业链。

上游电力、温控、服务器、光模块、存储、半导体设备材料;中游国产大模型;下游千行百业应用链条齐全,持续推进自主可控。

B,政策资本开支托底。

“十五五” 全国算力网络建设规划投入约2万亿元人民币,算力基建投资具备长期刚性。

C,成本+场景双重优势。

国产大模型训练与服务成本仅海外头部厂商10%–25%;国内海量工业、政企数字化场景支撑商业化落地,同时国产AI方案持续出海开拓全球中小企业客户。

D,行情独立性提升。

测算中国AI板块与美股AI相关性降至23%,有望走出独立行情。

再次,赛道配置优先级(五大链条,优先硬件)。

高盛的排序与市场普遍认知不同:电力>半导体>AI基础设施>大模型>AI 应用。

最高优先级为:电力、液冷温控。

算力扩张最大约束是能耗与散热,智算中心建设最先受益,订单确定性最强;储能、高压供电、液冷设备为首推细分。

中长期主线为:半导体。

存储(DRAM/NAND)、晶圆制造、刻蚀/薄膜设备、半导体材料、先进封装;看好国产存储龙头收入持续高增。

算力硬件为:AI基础设施。

AI服务器、高速光模块、智算交换机、高端 PCB、IDC智算中心;受益持续算力资本开支。

模型层为:AI大模型。

优先具备MaaS持续收入、开源生态出海的全栈厂商。

价值兑现终端为:AI行业应用。

智能制造、智能驾驶、数字政企、AI 医疗等垂直落地赛道。

最后,高盛认为,大规模政策支持,全球增量需求,资本再平衡三者共振,会让中国AI成为全球科技最具吸引力的增长主线。

当然,研报中高盛也提及了不可忽视的风险,包括以下几点:

A,海外高端芯片管制进一步收紧,制约国内大模型训练上限;

B,产业链扩产引发价格战,压制企业毛利率;

C,实体经济景气下行,企业缩减AI资本开支;

D,全球风险偏好波动,外资回流美股科技。

PS. 这份报告属于主题交易策略报告,并非个股深度研报;给出的是板块配置思路,不代表短期立刻单边上涨,核心看点在于:海外主流大行正式从 “观望中国AI”转向主动建议资金战略性增配整条产业链,标志外资定价框架发生变化。

请注意:以上内容分享全球大型机构观点,仅供科普参考,不构成任何投资建议。市场有风险,入市需谨慎,请大家一定要谨慎决策,为自己的投资负责。

-END-