日期:2026年7月16日

材料来源:摩根大通、摩根士丹利、高盛、野村、瑞银、美国银行证券、伯恩斯坦、德意志银行、巴克莱研报摘要

覆盖方向:固态变压器、AI服务器、800V直流供电、半导体与电子材料、中国出口、房地产、银行与高股息、人形机器人、软件、汽车消费、CRO与创新药

总结

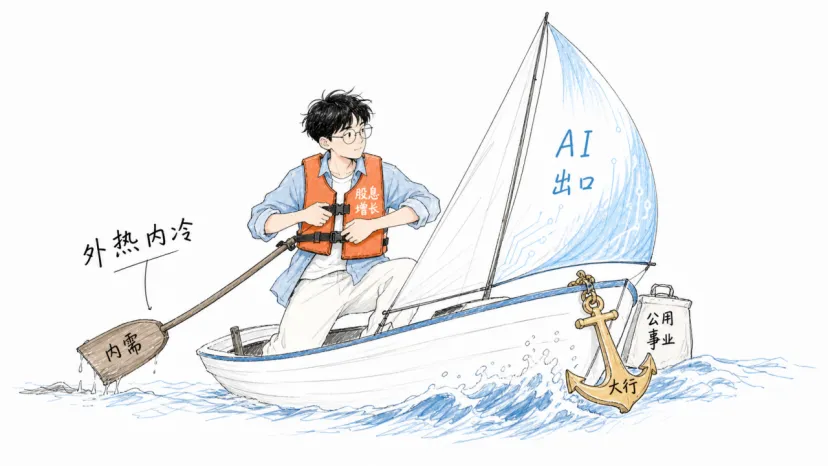

0716研报主线:AI投资继续从芯片向电力架构、服务器和材料端扩散,但市场开始严格区分“远期技术故事”和“当期利润兑现”;中国资产则呈现出口强、内需弱的双速格局,股息增长、优质银行和公用事业重新成为防守核心。

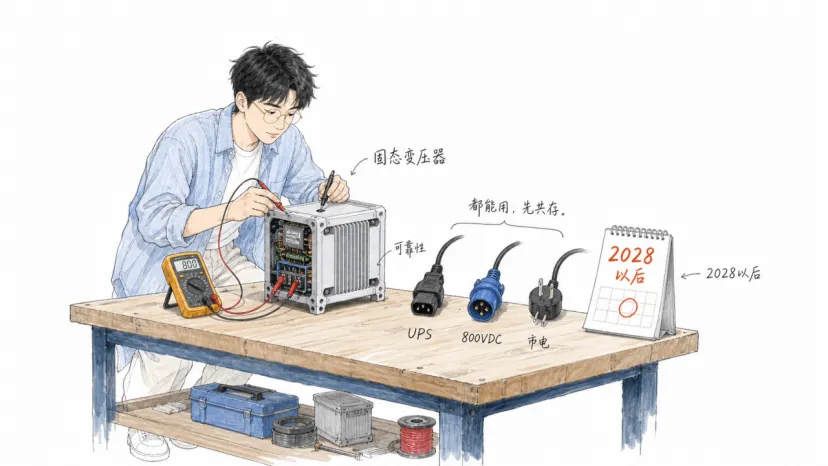

1、AI数据中心的下一轮升级可能发生在电源端。摩根大通指出,固态变压器具备高效率、小体积和双向配电优势,但标准与可靠性仍待验证,大规模数据中心应用更可能在2028年后展开;短期传统UPS、800V直流供电与固态变压器将长期共存,Delta电子、青岛特锐德、阳光电源处于受益位置。摩根士丹利同时提醒,美国数据中心建设正面临社区、电力和水资源约束,存量资产利用率的重要性上升。

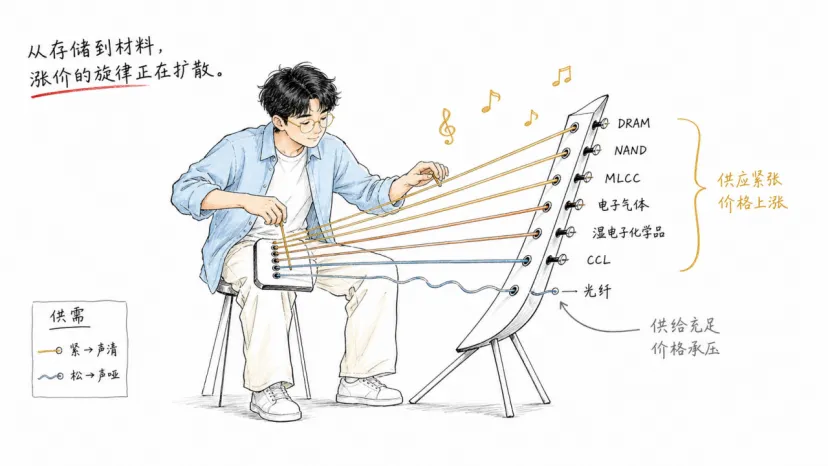

2、服务器强于PC,半导体涨价正在向更多细分扩散。摩根大通认为AI推理延长通用服务器上行周期,看好Delta、智邦科技、英伟达和AMD,对华硕、微星等PC链偏谨慎;伯恩斯坦将ASML目标价大幅上调至2500欧元。摩根大通指出力晶半导体毛利率超预期、华邦电子DDR4/DDR3涨价和AI服务器NOR出货加速;瑞银则看好MLCC、电子特气、湿电子化学品的涨价机会。

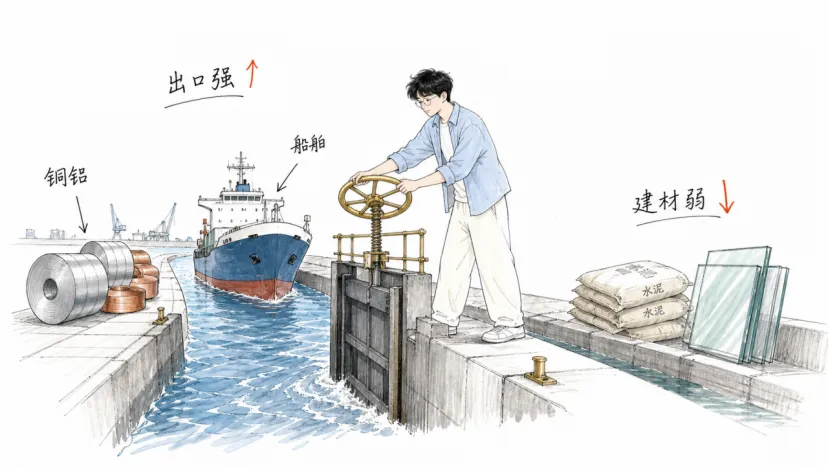

3、中国出口仍强,但周期品已经明显分层。摩根士丹利指出6月铝产品出口同比增长45%至71.1万吨,科技、汽车等出口也保持韧性;美国银行证券看好铜、铝、锂,提醒水泥和浮法玻璃仍弱。摩根大通看好中国船舶的强周期兑现,摩根士丹利认为亚洲炼油进入高利润阶段,中国神华也交出超预期业绩,但霍尔木兹海峡和110美元油价阈值仍是重要风险。

4、中国经济继续“外热内冷”,防守策略需要从高股息升级到股息增长。野村指出二季度GDP同比增长4.3%,内需、地产和消费仍弱;摩根士丹利认为AI与能源超级周期支撑出口,但政策更多是落实预算而非大幅扩张。摩根大通认为股息增长策略的风险收益更均衡;高盛看好建设银行、中国银行,摩根大通首推中国平安H股,摩根士丹利看好长江电力的现金流与抽水蓄能成长性。

5、人形机器人和软件都到了“拿订单证明”的阶段。摩根大通预计2030年全球人形机器人出货量达到175万台,看好特斯拉、优必选及核心零部件;德意志银行指出地平线机器人芯片总出货量有望超过500万片。欧洲软件财报的关键不再是AI叙事,而是企业客户是否真正采用;IBM短期承压,Tata Elxsi盈利仍在下修,只有能把AI转化为订单和利润的公司才会获得重估。

6、消费和汽车不是全面复苏,而是少数强者逆势拿份额。瑞银预计全球智能手机出货下降10%,但苹果增长9%,看好立讯精密、蓝思科技等苹果供应链;摩根士丹利预计中国乘用车国内销量下降11%、出口增长33%,新能源渗透率升至60%。家电中机器人吸尘器逆势增长,中国中免利润率企稳,而李宁、定制家具、PC和安卓手机链仍面临需求压力。

7、医药板块出现从订单到商业化的多点改善。瑞银指出中国临床CRO上半年订单增长20%-30%,部分服务报价回升3%-5%,AI暂时主要是提效工具而非岗位替代;高盛看好科伦博泰Lung06三期结果、翰森制药海外授权和Keymed盈利拐点。不过医疗设备集采扩围会压低西方厂商价格,行业机会仍需区分创新药、服务复苏和设备降价三条线。

整体看,市场正在偏好三类资产:能解决AI电力和服务器瓶颈的基础设施公司,供需收紧且价格能够兑现的半导体与材料龙头,以及现金流稳定、股息能够持续增长的优质防御资产。

一、AI电力架构:固态变压器很近,但还没有近到明年就放量

固态变压器最近突然热起来,原因不难理解。AI数据中心功耗越来越高,传统配电系统又大又重,转换环节多,效率损失也明显。能把多级电力电子、变压和智能控制装进一个更紧凑系统里的新方案,自然容易让市场兴奋。

摩根大通专家电话会给出的判断却比较克制:方向是真的,时间需要耐心。固态变压器支持高效率、小体积和智能双向配电,但行业标准、长期可靠性和大规模工程验证还没完全解决。短期更适合电动车快充、高能耗工业、风光储和微电网,数据中心大规模部署大概率要等到2028年以后。

这意味着未来5至10年不会出现一种架构把其他方案全部淘汰。传统UPS、800V直流供电和固态变压器会共存,不同客户按改造成本、可靠性和能效选择。Delta电子、青岛特锐德、阳光电源等有先发布局,但投资判断不能只看技术标签,还要看量产、认证和真实订单。

数据中心的现实约束也不只在设备。摩根士丹利指出,美国地方社区对电费、水耗、废热和施工影响的反对正在拉长项目周期。Equinix、Digital Realty等存量运营商因此更有价值,现场发电、提升利用率和降低水耗可能比新建园区更快创造回报。伯恩斯坦测算,部分新兴AI基础设施项目无杠杆内部收益率可达8%-13%,但前提仍是并网、利用率和融资成本可控。

更远期还有轨道数据中心。德意志银行认为,SpaceX方案在2030年代可能接近地面成本,摩根士丹利则强调其航天、互联和AI垂直整合价值。这是值得跟踪的长期期权,不是今天的利润表。

受益方向:Delta电子、青岛特锐德、阳光电源、Equinix、Digital Realty及800V直流供电、现场发电和高效电源链。

风险点:标准制定缓慢、可靠性验证失败、数据中心项目延迟、地方监管和融资成本上升。

二、半导体与材料:涨价不再只发生在HBM

AI硬件景气仍然很强,但今天更有意思的变化,是涨价开始从热门芯片扩散到成熟存储、被动元件、电子化学品和底层光纤。

摩根大通上调服务器出货预期,认为推理需求会延长通用服务器周期,CPU、内存和网络设备继续受益。瑞银的台湾科技数据也显示,广达、纬创、英业达6月营收环比明显增长,服务器需求并未见顶。相比之下,PC和笔记本三季度展望仍弱,华硕、微星及部分ODM需要面对组件供应和终端需求双重压力。

设备端,伯恩斯坦把ASML目标价上调至2500欧元。公司三季度营收指引110亿至120亿欧元、毛利率54%-56%,都高于市场预期,内存业务预计同比增长75%。韩国6月半导体设备进口同比增长39%,也说明三星和SK海力士为HBM继续扩产。

成熟制程同样有价格弹性。力晶半导体二季度毛利率28.3%,比市场预期高出超过5个百分点;华邦电子受益于DDR4、DDR3定价强于预期和AI服务器NOR出货加速。摩根士丹利则认为DRAM合约价可能在四季度见顶,NAND供需维持紧平衡至2028年,提醒投资者别把短期涨价无限外推。

材料端的范围更广。瑞银看好高容MLCC、电子特气和湿电子化学品,涉及洁美科技、广钢气体、新宙邦、东岳集团、三环集团。生益科技受益于覆铜板涨价和PCB利润改善,长飞光纤则把增长逻辑从5G切换到AI数据中心互联。

受益方向:ASML、力晶半导体、华邦电子、广达、纬创、洁美科技、广钢气体、新宙邦、生益科技、长飞光纤。

风险点:存储价格提前见顶、服务器资本开支放缓、材料涨价不能传导、PC和消费电子需求继续走弱。

三、出口与周期:强出口不是普涨,而是产业竞争力的筛选

中国6月出口数据比市场预期更强,但把所有周期股放在一起看,会错过真正的分化。

摩根士丹利统计,铝产品出口同比增长45%至71.1万吨,创历史新高;钢铁出口同比增长7%,科技产品、汽车和部分劳动密集型商品也在扩散。中国上半年出口增速达到17.6%,说明外需和产业竞争力仍在支撑经济。不过铝出口套利空间收窄,后续增速可能回落,钢铁和低端制造也要面对贸易摩擦。

美国银行证券更偏好铜、铝、锂,推荐紫金矿业、中国宏桥等金属龙头,同时提醒水泥和浮法玻璃需求仍弱。中国大宗商品进口也呈现类似结构:铜铝紧、铁矿承压,煤炭和原油则受季节、套利和地缘因素影响。

船舶和炼油是另一组强周期方向。摩根大通认为中国船舶的盈利预告验证了订单和价格周期;摩根士丹利判断亚洲炼油进入高利润阶段,新产能扰动使周期更持久。韩国造船也可能获得AI数据中心相关新订单,瑞银首选HD现代重工与三星重工。中国神华上半年业绩超预期,煤价反弹和非煤业务共同贡献。

油价风险需要双向看。高盛预计中国原油进口接近触底,布伦特四季度存在突破110美元的可能;德意志银行则认为风险资产真正的“疼痛阈值”在110美元附近。霍尔木兹通行量回落会推升油运和能源价格,但也会反过来压制全球需求。

受益方向:中国铝业、南山铝业、紫金矿业、中国宏桥、中国船舶、亚洲炼油、韩国造船和中国神华。

谨慎方向:水泥、浮法玻璃、出口套利收窄品种及对能源成本高度敏感的制造业。

四、宏观与防御:高股息不够,还要看股息能不能长大

中国经济的“外热内冷”越来越明显。野村测算二季度GDP同比增长4.3%,为疫后最低,出口保持韧性,但零售、固定资产投资和房地产仍弱。摩根士丹利的判断类似:AI和能源超级周期支撑出口份额,政策重点却更可能是现有预算落地,而不是一次大规模刺激。

房地产出现了一些企稳信号。一线城市新房价格环比回升,二手挂牌量下降,香港房价已经达到全年目标。但高盛同时下调2026至2027年销售、开工、竣工和投资预测,说明价格企稳并不等于供应端已经复苏。领展房托、中国海外发展、华润置地等财务稳健资产更占优,万科等弱资产负债表公司仍有压力。

资金面同样分裂。外资流出加速,A股国家队卖出仍高,但融资余额、私募规模和南向资金提供了国内托底。港交所则受益于新股上市和盈利拐点,高盛认为日均成交额增长会越来越具有内生性。

在这种环境里,传统高股息策略也需要升级。摩根大通认为,股息增长比单纯追求当前收益率更能兼顾回撤和成长暴露。高盛看好资产负债表更稳的建设银行、中国银行;摩根大通首推中国平安H股,强调保险股最终仍要靠股息赢得资金。长江电力维持70%以上分红比例,摩根士丹利给出增持和34.79元目标价,抽水蓄能又增加了一层成长属性。

受益方向:建设银行、中国银行、中国平安H股、长江电力、领展房托、港交所及具备持续派息增长能力的优质公司。

风险点:政策力度低于预期、房地产二次走弱、外资持续流出、净息差压力和高股息拥挤交易。

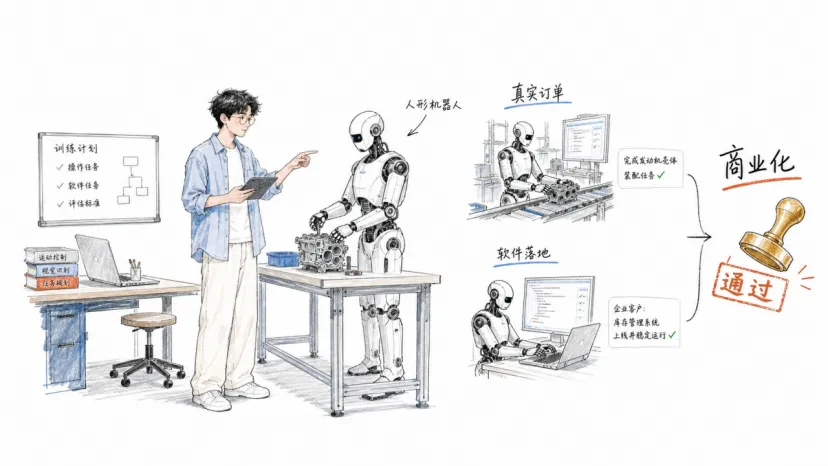

五、机器人与软件:真正的拐点不是发布会,而是能不能交付

人形机器人正在从“看起来很像未来”转向“什么时候能进入工厂”。摩根大通预计2030年全球出货量达到175万台,市场规模有望接近智能手机与电动车,特斯拉、优必选及减速器、电机、传感器和AI芯片链都有机会。

但这个数字离现在仍有距离。真正要看的,是订单、产能、可靠性和单位成本。德意志银行指出地平线机器人HSD V2.0表现良好,芯片总出货量有望超过500万片;高盛发现日本工业投资者关注点正从传统工厂自动化向航空航天和国防扩展,但安川电机近期业绩仍令人失望。概念热度和当期利润并不会同步。

软件行业也在接受同样的检验。德意志银行认为欧洲软件二季度财报整体稳健,但股价能否继续上涨取决于AI落地证据。IBM收入低于预期,企业客户正在重新排序资本开支;Tata Elxsi盈利下修仍未结束。市场不再满足于“推出AI功能”,而是要求客户采用、续费和利润贡献。

受益方向:特斯拉机器人、优必选、地平线机器人、核心零部件和拥有真实AI订单的软件公司。

风险点:量产延迟、成本下降慢、客户试用不转化、软件AI投入高于新增收入。

六、消费与汽车:强者仍能增长,但大盘需求没有一起回来

消费数据里最容易误判的一点,是把局部亮点当成全面复苏。苹果、机器人吸尘器、汽车出口和中免利润率都有韧性,但PC、安卓手机、家具和部分运动品牌仍弱。

消费数据里最容易误判的一点,是把局部亮点当成全面复苏。苹果、机器人吸尘器、汽车出口和中免利润率都有韧性,但PC、安卓手机、家具和部分运动品牌仍弱。

瑞银预计全球智能手机出货量下降10%,苹果却增长9%,因此更偏好立讯精密、蓝思科技和瑞声科技。摩根士丹利对三季度iPhone和iPad组装量预测基本不变,iPhone 18 Pro、折叠屏与AI功能为供应链提供支撑。相反,笔记本三季度产量预计同比下降约15%,组件短缺和终端需求都在压制行业。

汽车市场也在分叉。摩根士丹利预计中国国内乘用车销量下降11%,出口增长33%,新能源渗透率升至60%。七月上旬订单受淡季和新车空窗影响转弱,月底新品可能带来拐点。奔驰匈牙利工厂扩建有望把单位成本再降10%,但国内竞争和利润率仍是所有车企共同压力。宁德时代H股被伯恩斯坦上调至跑赢大盘、目标价770港元,核心不是单一车市,而是储能收入预计增长98%。

家电和零售同样看产品与利润。机器人吸尘器6月零售逆势增长20%,瑞银推荐美的;海尔智家欧洲增长较强,中国区趋稳。中国中免收入放缓,但利润超预期和毛利率稳定,高盛认为市场应从销量焦虑转向利润质量。李宁和定制家具则仍面临需求、费用和利润率压力。

受益方向:苹果供应链、机器人吸尘器、美的、海尔智家、汽车出口链、宁德时代储能与中国中免。

谨慎方向:PC、安卓手机链、弱势运动品牌、定制家具及只靠价格竞争的汽车公司。

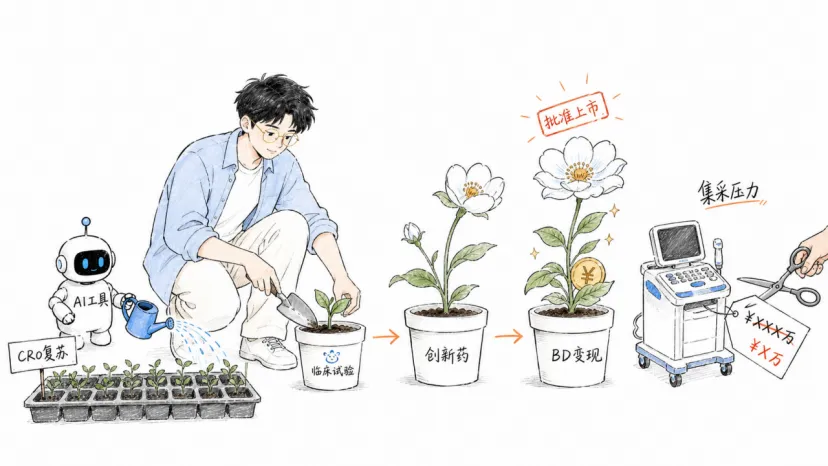

七、医药:CRO先回暖,创新药开始证明商业化

医药板块今天的材料不像单一催化,更像几个环节同时变好:临床外包订单回升、服务价格企稳、创新药三期数据兑现、海外授权和商业化收入增加。

瑞银专家电话会显示,中国临床CRO上半年订单量同比增长20%-30%,部分数据管理和临床服务报价上涨3%-5%,SMO服务费和合同毛利率提升5%-10%。创新药试验增加、小型生物科技公司外包和中小CRO退出共同改善供需。AI目前主要用于提高数据和流程效率,短期内不会大规模替代CRA、CRC等一线岗位。药明康德、康龙化成、泰格医药等龙头更容易分享复苏。

创新药也出现实质进展。高盛认为科伦博泰Lung06三期达到主要终点,验证sac-TMT在一线非小细胞肺癌中的潜力;翰森制药口服IL-23达成海外许可,差异化管线获得外部验证;Keymed核心产品表现和商务拓展推动盈利,开始从研发故事走向自我造血。

医疗设备则面临另一种压力。集采从耗材扩展到设备,Elekta、GE HealthCare等西方厂商可能承受价格下降。A股医疗财报预览中,联影医疗相对领先、药店持续复苏,但设备公司的收入增长必须和价格压力一起看。

受益方向:药明康德、康龙化成、泰格医药、科伦博泰、翰森制药、Keymed、联影医疗及复苏中的药店龙头。

风险点:临床数据失败、海外授权不及预期、CRO订单回落、集采降价和商业化放量慢。

今日研报速览表

主线 | 机构 | 涉及资产/公司 | 核心观点 | 后续跟踪 |

固态变压器 | 摩根大通 | Delta电子、特锐德、阳光电源 | 长期方向明确,数据中心放量或在2028年后 | 标准、认证、量产 |

服务器 | 摩根大通、瑞银 | 广达、纬创、智邦科技等 | 推理延长服务器周期,PC仍弱 | 月度出货、云资本开支 |

光刻设备 | 伯恩斯坦 | ASML | 指引与毛利率超预期,目标价2500欧元 | 订单、客户资本开支 |

存储 | 摩根士丹利、摩根大通 | 力晶、华邦电子 | 成熟存储涨价,AI NOR贡献提升 | 合约价、利用率 |

电子材料 | 瑞银、摩根士丹利 | 新宙邦、广钢气体、生益科技等 | MLCC、电子气体、湿化学品和CCL具涨价弹性 | 价格、成本传导 |

光纤 | 高盛 | 长飞光纤 | AI数据中心重写增长逻辑,盈利预测上调 | 订单、产品结构 |

金属出口 | 摩根士丹利、美国银行证券 | 中国铝业、南山铝业、紫金矿业 | 铜铝更强,出口韧性仍在 | 价格、出口套利 |

船舶与炼油 | 摩根大通、摩根士丹利 | 中国船舶、亚洲炼油与韩国造船 | 盈利周期强,订单与毛利支撑 | 船价、炼油利润 |

中国宏观 | 野村、摩根士丹利 | 出口链、内需资产 | GDP放缓,外热内冷,政策以预算落地为主 | 政治局会议、内需数据 |

房地产 | 摩根大通、高盛 | 领展、中海外、华润置地等 | 一线企稳,但供应与投资仍弱 | 二手价格、开工、销售 |

银行保险 | 高盛、摩根大通 | 建行、中行、中国平安 | 资产质量和股息决定分化 | 净息差、资产质量、分红 |

公用事业 | 摩根士丹利 | 长江电力 | 现金流稳,抽水蓄能增加成长性 | 投产、分红、融资成本 |

人形机器人 | 摩根大通 | 特斯拉、优必选及零部件 | 2030年出货或达175万台 | 订单、量产、成本 |

自动驾驶 | 德意志银行 | 地平线机器人 | HSD表现良好,芯片出货有望超500万片 | 车型定点、出货 |

消费电子 | 瑞银、摩根士丹利 | 苹果供应链、PC链 | 苹果逆势增长,PC与安卓承压 | 新机、组件、库存 |

电动车与储能 | 摩根士丹利、伯恩斯坦 | 汽车出口链、宁德时代 | 国内承压、出口增长,储能是第二曲线 | 订单、毛利率、ESS |

CRO | 瑞银 | 药明康德、康龙化成、泰格医药 | 订单增长20%-30%,价格回升 | 财报、IND、报价 |

创新药 | 高盛 | 科伦博泰、翰森、Keymed | 临床、授权和盈利多点验证 | 数据、BD、放量 |

读者带走的3个判断

1. AI基础设施的下一阶段,不只买芯片,也要改造电力系统。

固态变压器、800V直流、服务器、光纤和数据中心存量资产,正在成为新的资本开支方向。

2. 涨价行情已经扩散,但不同环节的持续性完全不同。

存储、MLCC、电子材料和铜铝有供需支撑,PC、建材和光伏硅料仍处弱周期。

3. 防守资产也要看成长质量。

比起只追当前股息率,股息能够增长、资产负债表稳健且有资本开支回报的银行、保险和公用事业更有吸引力。

风险提示

本文仅为用户提供材料的结构化整理,不构成任何投资建议。相关观点、评级、目标价和预测数据均来自原摘要材料,可能随公司公告、市场价格、宏观政策和行业供需变化而调整。需重点关注:固态变压器商业化低于预期、AI数据中心项目延期、服务器资本开支放缓、半导体与材料涨价反转、出口贸易摩擦、油价和霍尔木兹风险、国内需求与房地产再度走弱、机器人量产延迟、消费电子库存、CRO订单和创新药临床失败等风险。