先声明一句:我就是个普通人,写写行业观察,没有任何投顾资质,下面都是公开信息加个人分析,不构成任何买卖建议。

上周我写过一家电机厂:市场把它当机器人龙头炒,它自己发公告说机器人只占 8%。

写完那篇我以为,这种"公司自己往后退半步"的戏码不多见。

结果这个月整理 AI 网络这条线的档案时,我碰上一家退得更彻底的。

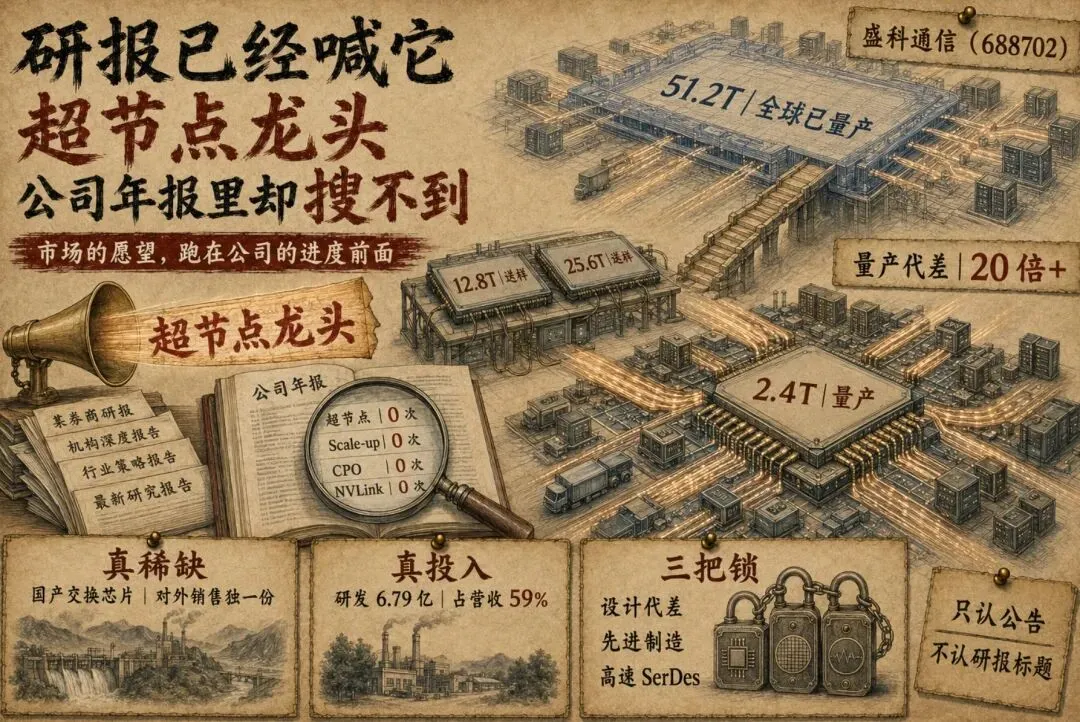

它今年被研报封的名号,比"机器人核心零部件"还响——超节点龙头。

6 月底建档案的时候,我照老习惯,把它 2025 年年报从头到尾搜了几个词。

"超节点",零次。"Scale-up",零次。"CPO",零次。"NVLink",零次。

而同一时期,券商研报给它的标题是:《以太网交换芯片国产替代先锋,Scaleup 超节点需求正在爆发》。

这家公司叫盛科通信(688702)。

外面把故事喊满的同时,公司自己在干嘛?在发公告。

7 月 1 日,它发了一份股票交易风险提示公告——6 月单月涨了 38.53%,涨幅超过了科创板同期指数,按规则触发披露。公告里它自己列的风险是:新产品导入进度可能不及预期、研发投入还在加大、市场竞争在加剧、公司抵御行业波动的能力相对有限。

再往前翻,4 月 23 日还有一份,标题就让人愣一下:累计未弥补亏损超过实收股本总额的三分之一。这份公告里,公司把话说得挺实诚——高端产品还属于"前瞻研发",中低端靠的是"国产化契机"。

一头是别人的报告把"超节点龙头"五个字喊满,一头是公司自己在公告里写"高端还在前瞻研发"。

......

先说它是家什么公司。

盛科通信,苏州的芯片设计公司,主业是以太网交换芯片——2025 年这一块占它营收 72.3%(据公开年报),它是我村独一份把交换芯片当主业、对外卖的上市公司。

交换芯片是干嘛的?打个比方:一个 AI 算力集群里有几千张 GPU,它们不是各算各的,每算一轮都要互相交换海量数据。交换芯片就是这个机房的交通枢纽——谁跟谁通、数据走哪条道、堵了怎么调度,全靠它。集群越大,这个枢纽越要命。

这个东西全球是谁的天下?商用市场上,美国博通加上美满(Marvell),两家合计约 99% 的份额(行业口径)。中国市场也一样:按灼识咨询 2020 年的统计,博通 61.7%、美满 20%、台湾瑞昱 16.1%,三家外资合计 97.8%;盛科 1.6%,在中国厂商里排第一。这个数是 2020 年的口径,有点旧,之后没有更权威的一手更新——但格局的底色没变:这是一个外资近乎包场的市场。

看到这你可能要问:华为呢?华为不是也做交换芯片,还做到了很高端?

做了,技术上跟博通是一个段位的。但这里有个关键区分——华为的交换芯片只装进自己家的交换机,不单卖。行话叫 captive,自用。像一家自己种菜自己烧的饭店:菜再好,菜市场上买不着。中兴也一样,自研自用。

所以"国产唯一"这个标签,准确的含义是:对那些需要在市场上买芯片的整机厂(新华三、锐捷这些)和云厂商来说,不想用博通的话,国产的货架上确实只摆着盛科一家。这个稀缺性是真的,而且比字面上还稀缺。

到这里,故事都挺顺:方向真、需求真、标的独一份。

但接下来这个数,你看吧。

我 6 月底第一遍建档案时,记的是"旗舰产品跟博通差一两代"。后来把年报仔细再读一遍才发现,得先分清两个词:量产,和送样。

年报里写得清楚:12.8T、25.6T 的高端芯片,"研发完成、已在客户处送样"——注意,尚未量产。描述性能时用的还是将来时:"将达到国际竞品水平"。

那它现在量产在卖的主力是什么?2.4T 的芯片,公司自己定性为"中端",主要用在企业网络和运营商的接入层。

博通量产在卖的是多少?51.2T,三年多前就量产了;再往上 102.4T 那一代,2025 年也已经量产。

量产对量产:2.4T 对 51.2T。二十倍出头。

送样和量产差多远?菜谱研发出来了、请几桌客人试吃过,和中央厨房一天稳定出几万份,是两回事。芯片这行从送样走到规模量产,中间隔着良率、客户验证、产能排期,一步都省不掉。

更要紧的是档位。AI 集群的骨干网络,用的恰恰是 51.2T 往上那一档。盛科量产的 2.4T 在企业网里是真实放量的生意,但它恰好不在"超节点"故事所在的那一层。

也就是说:外面给它的封号在 51.2T 的世界里,它量产的产品在 2.4T 的世界里。这两个世界之间隔着的,就是它自己公告里那四个字——前瞻研发。

......

1、它的收入里,有 43% 卖给了"关联方"。

2025 年年报披露:前五大客户占了营收的 81.14%,其中第一大客户"及其关联方"一家就占 43.03%——年报用的正是"关联方"这个词,但没点名是谁。

结合它的股东结构(第一大股东中国振华 21.26%,加上中国电子及一致体系合计约 32%,均据公开年报),外界普遍推断这个大客户在中国电子体系之内。推断,不是实锤,年报没写名字。

所以呢——"国产替代拿下订单"这件事,有一个成色问题:多少是市场上真刀真枪赢来的,多少是股东体系内消化的?

2、它的亏损在扩大,但毛利率在逐年往上走——这两件事同时为真。

据公开年报:2023 年归母净利润亏 0.20 亿,2024 年亏 0.68 亿,2025 年亏到 1.50 亿,扣非口径亏 2.18 亿。越亏越多。

但同一份报表里,毛利率是 36.3%、40.1%、49.2%,一年比一年高。

钱去哪了?研发。2025 年它的研发费用 6.79 亿,同比增了 58%,占营收的 59%——而它全年的毛利润大约 5.66 亿。研发花掉的钱,比卖货赚回来的毛利还多。 全公司 418 个研发人员,占员工总数的 76.3%。

所以呢——看亏损公司,先分清亏在哪。卖货本身越来越赚钱、但把利润连本带息砸进高端在研,和生意本身不行,是两种完全不同的亏法。盛科属于前者。

3、这个追赶者自己,也被三道门卡着。

这条是我翻它招股书翻出来的,年报里反而不细说。

第一道,设计代差,前面讲过了,量产品差二十倍。

第二道,制造。它的芯片量产用的是 65/40 纳米和 32/28 纳米的成熟制程,量产代工走的是委托设计服务的模式,晶圆最终落在台积电;招股书里公司自己写了,先进制程、先进封装"对境外厂商仍存在依赖",存在地缘政治风险。它想往 51.2T 那一档爬,先进制程这一关绕不开。

第三道,一个叫 SerDes 的东西——芯片跟外界收发数据的高速接口电路,交换芯片里公认最难啃的一块。博通、美满的看家本领就在这。盛科的公开材料里,历史上只提到过 25G 速率一档的方案,更高速的一代用谁的、是不是自己的,招股书和年报都没有明说。

所以呢——市场把它讲成"闯关的人",但一手材料显示,它自己身上也挂着三把别人的锁。国产替代这条路不是只追一个博通,是设计、制造、核心接口三条线一起追。

4、它的主业倒是真干净,而且有三成收入来自境外。

营收拆开看(据公开年报):自研交换芯片 72.3%,配套模组 11%,整机 9.3%,授权许可 5.3%。核心业务清清楚楚摆在第一行——这一点,比我前几周翻的那五家机器人概念公司都干净,那五家的热门业务全埋在大科目里拆不出来。

另一个容易被忽略的数:它的收入里境外占 29.3%。

所以呢——这个数两面读。一面,"纯国产替代"的标签不完全准,它三成的生意在海外;另一面,中低端芯片能卖到境外去,说明产品在真实市场里有竞争力,不全靠体系内照顾。

5、竞争不光来自头顶,还来自旁边和惯性。

头顶是博通,不用多说。旁边还有一家没上市的:云合智网,2020 年成立,2025 年初刚融了约 10 亿元,主攻三大运营商集采的国产替代——跟盛科在运营商市场是正面对手。

还有一条更扎心的,写在盛科自己的招股书里:中兴、烽火、锐捷这些大整机厂,长期主要通过经销商采购的是博通的芯片。客户的采购惯性,本身就是在位者的护城河。

所以呢——"国产唯一"不等于"国产订单都归它"。上面有巨头压着,旁边有新对手抢着,客户手里还攥着用惯了的博通。三头受力。

6、顺手澄清一个容易搞混的:裕太微不是同一条赛道。

A 股还有一家做"以太网芯片"的裕太微,常被和盛科放在一起说。但裕太微的主战场是 PHY——物理层芯片,管的是信号怎么在线缆上传输;交换芯片管的是数据往哪转发。两个东西在网络设备里是上下游搭档,不是替代关系。裕太微的交换芯片偏中低端,跟盛科的高端叙事不对位。

所以呢——看到"国产以太网芯片"几个字别急着归堆,先问一句:它做的是哪一层?

7、它追的那个靶子,自己正在裂变。

今年一季度出了个行业级的事:英伟达的 Spectrum-X 以太网交换业务,单季营收同比涨了 192.7%,市场份额 21.5%,首次登顶数据中心以太网交换市场(公开行业统计口径)。

什么意思?交换芯片这个市场,原来是博通卖芯片、各家拿去攒交换机的格局;现在英伟达带着"芯片+网卡+软件一整套"的打法杀进来了,格局从一家独大变成了几方混战。

所以呢——盛科要追的不是一个站着不动的靶子。它按博通的路线追芯片,而牌桌上已经有人开始掀桌子改玩法了。追赶者最怕的不是差距大,是跑道本身拐弯。

8、"超节点"这个故事本身,一半是真的,一半还在纸上。

真的那一半:AI 集群确实在从"堆单卡"转向"拼系统",机柜内部的互联需求大爆发;按研报口径,交换环节在整机里的价值占比,可能从传统的 5-8% 抬到 20-30%。博通专门做机柜内互联的新芯片,也确实排在 2026 年上半年上市。方向没问题。

纸上的那一半:这个领域连技术标准都还没打完架,几大阵营各推各的,国产超节点最终用谁家的互联方案,没有定论。至于盛科自己那颗对标的 51.2T 芯片——"2026 年三四季度交付"这个说法,我查了一圈,只出现在券商报告里,公司公告层面至今没有。前面说了,它年报连"超节点"三个字都没写。

所以呢——这条线我给自己定的规矩是:只认公告,不认研报标题。哪天 51.2T 出现在它自己的公告里,故事才算从别人嘴里回到它自己手上。

9、股东名单上有三件事,都是公开的。

第一,它没有控股股东、没有实际控制人(年报原文),第一大股东是中国振华,背后是中国电子体系,合计约 32%——顺手纠两个网上的误传:它不是海康系,中兴也不是它的股东(只有高管履历上的渊源)。

第二,国家集成电路产业基金持股 14.60%,从 2025 年 8 月起已经连续多次公告减持计划,最近一次是 2026 年 5 月披露的。

第三,日历上有个日子:2026 年 9 月 14 日,约 604.7 万股限售股解禁。

所以呢——三件事我都只摆事实:股权结构决定了它的"国家队"色彩,减持公告和解禁日期都在公开渠道躺着。怎么理解,交给你。

......

最后交代一下。

这家公司的档案,我 6 月底建的,这个月又把招股书、年报和两份公告重新翻了一遍一手材料。翻完之后,它在我档案里的归类没变:我把它当成读懂"交换芯片国产替代"这条线的一把尺子来用——看格局、看差距、看进度,都从它身上看。

它不是一家讲假故事的公司。恰恰相反,它的公告比外面的报告诚实得多——高端是前瞻研发、竞争在加剧、抗波动能力有限,都是它自己写的。故事里掺水的部分,从来不是它自己掺的。

这跟上周的鸣志是同一件事的两种版本:一家公司最热的标签,如果只出现在别人的报告里、不出现在它自己的年报里——那你读到的是市场的愿望,不是公司的进度。

收尾就一句:短期来看,市场可能还会持续推波助澜。我们要做的是,是理解背后的本质。