中国 AI 模型下半场:能力、商业化和 Token ROI 同时进入验证期

源报告:UBS《China AI Intelligence: Key themes in H226E: model capability, monetization, and token ROI》报告机构:UBS报告页数:27 页解读日期:2026-07-16阅读说明:本文基于源报告通读整理,重点关注中国 AI 模型公司在 2026 年下半年的能力迭代、商业化路径和 Token ROI 约束。

图 1:原报告第 1 页。报告首页与三条主线。来源:UBS。

UBS 这篇报告最有价值的地方,是把中国 AI 模型公司的讨论从“谁更强”推进到三个更可验证的问题:模型能力如何继续提升,商业化能不能放量,企业客户是否愿意为 Token ROI 持续付费。

报告提出 2026 年下半年三条主线:模型能力继续由 coding capability 推动;模型层商业化继续放量,尤其是 AI coding 和多模态;企业从 tokenmaxxing 转向 token optimization,Token ROI 会决定模型分层和定价能力。

一、核心结论 1:AI coding 仍是模型能力提升最清晰的路径

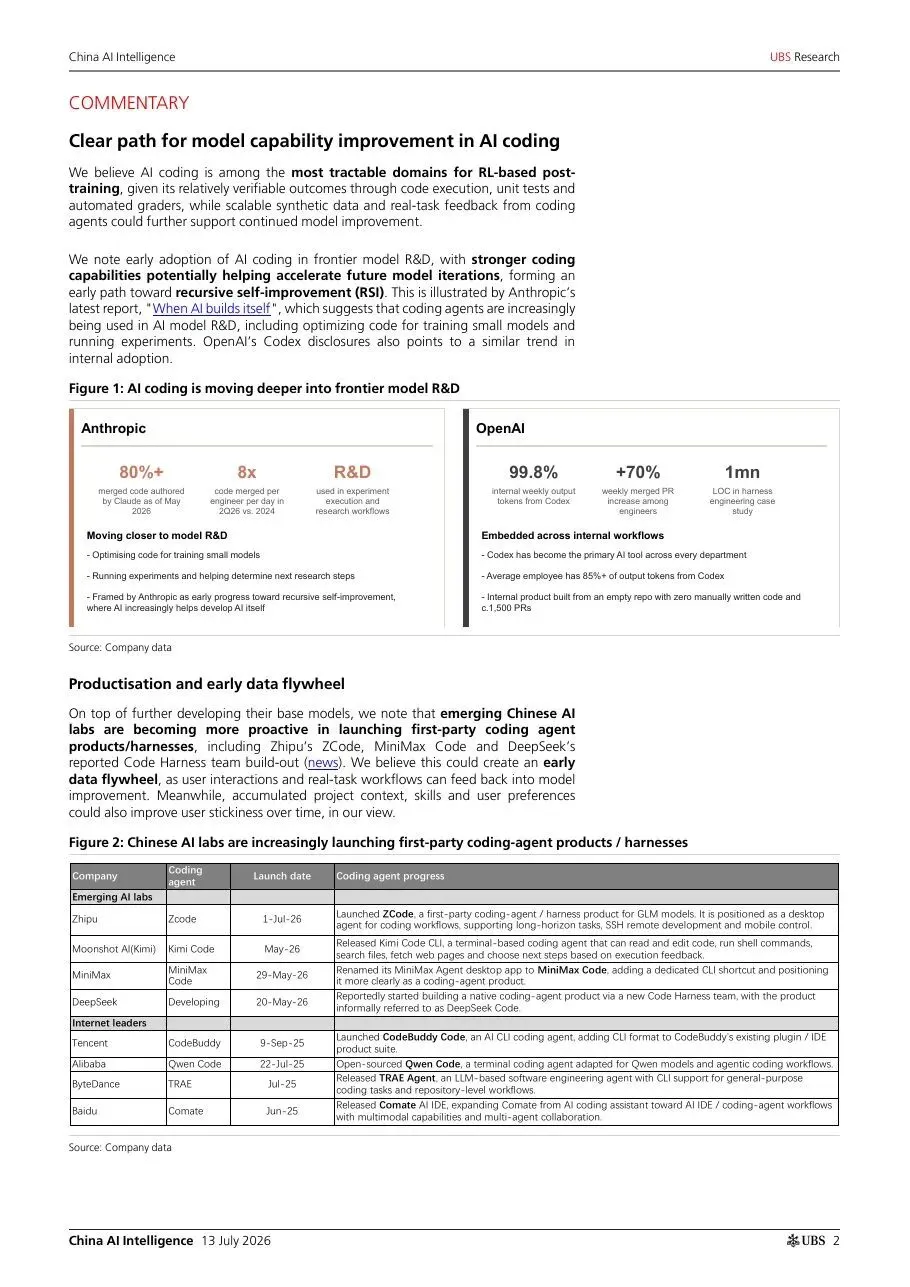

报告认为,AI coding 是强化学习后训练中最可验证的领域之一,因为代码执行、单元测试和自动评测能形成明确反馈。编码智能还能进入模型研发本身,形成早期递归自我改进路径。

UBS 引用公司数据称,Anthropic 与 OpenAI 的 AI coding 已经深入模型研发和内部工作流。报告还列出中国模型公司正在推出第一方 coding agent 或 harness 产品,包括 Zhipu ZCode、MiniMax Code、Kimi Code、DeepSeek Code Harness、腾讯 CodeBuddy、阿里 Qwen Code、字节 TRAE、百度 Comate 等。

编辑判断是,coding 不只是一个应用场景,而是模型公司争夺数据飞轮的入口。谁能让 coding agent 长期留在真实工程任务里,谁就能获得更高质量的任务反馈、项目上下文和用户偏好。

图 2:原报告第 2 页。AI coding 进入模型研发及中国 coding agent 产品进展。来源:UBS。

二、核心结论 2:AI coding 的 TAM 正从开发者扩展到知识工作者

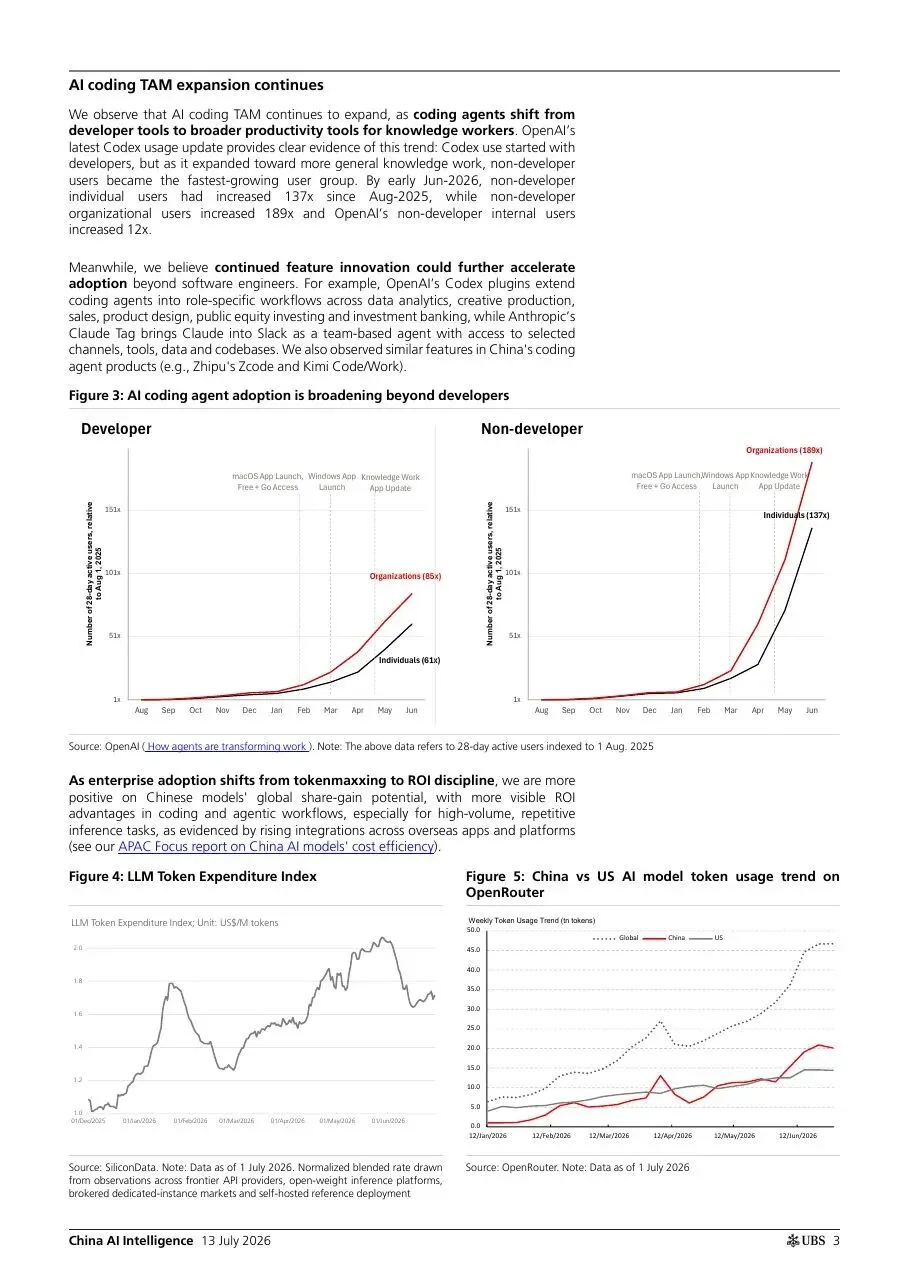

报告指出,OpenAI Codex 使用数据表明,AI coding 最初从开发者开始,但正在扩展到更一般的知识工作。到 2026 年 6 月初,非开发者个人用户相对 2025 年 8 月增长 137 倍,非开发者组织用户增长 189 倍,OpenAI 内部非开发者用户增长 12 倍。

机构观点是,AI coding agent 将从开发者工具变成更宽泛的生产力工具。插件、团队协作入口和与工作流集成的能力,会继续推动采纳。

编辑判断是,这意味着中国 AI 模型商业化不能只盯程序员市场。真正的增量可能来自数据分析、投研、产品、设计、销售、运营等岗位把“写代码”变成“自动执行任务”的能力。

图 3:原报告第 3 页。AI coding agent 采用从开发者扩展到非开发者。来源:UBS。

三、核心结论 3:Token ROI 会让模型市场从普涨进入分层

报告认为,企业采用 AI 正从 tokenmaxxing 转向 ROI discipline。用户不再单纯追求更多 token,而是关注单位 token 对工作流、代码、自动化任务和业务结果的产出效率。

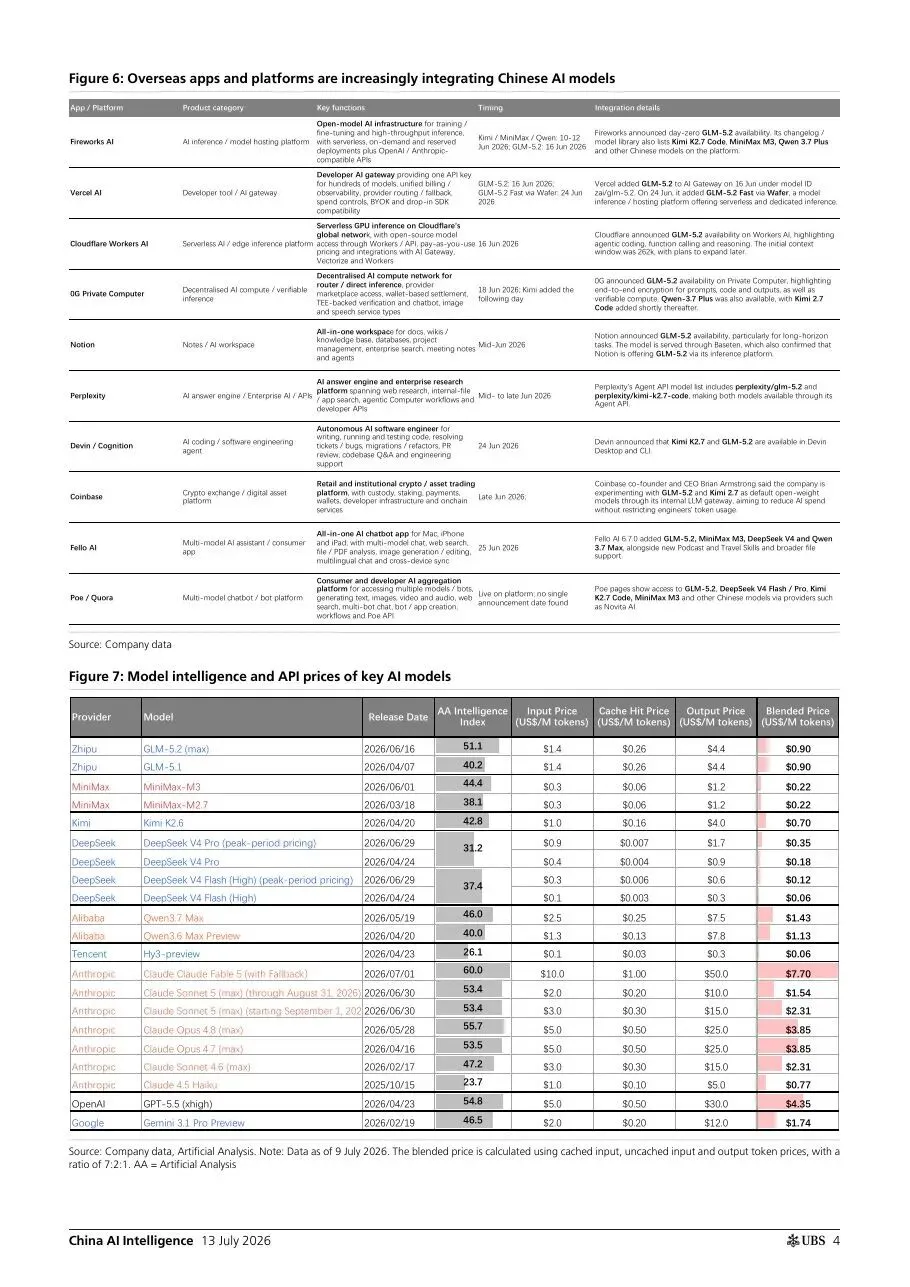

报告列出不同模型的智能指数、输入价格、缓存命中价格、输出价格和混合价格。中国模型在成本效率上具备优势,可能在高频、重复、agentic workflow 中获得全球份额。

编辑判断是,Token ROI 是模型商业化的硬约束。未来模型公司不只比 benchmark,还要比“每 1 美元 token 能完成多少有效任务”。这会拉开 SOTA 模型和中低端模型的定价权差异。

图 4:原报告第 4 页。主要 AI 模型智能指标与 API 价格。来源:UBS。

四、核心结论 4:商业化最大瓶颈可能不是需求,而是算力供给

报告对中国模型公司的收入和 ARR 预测明显上调,但同时强调 compute supply 仍是 ARR 放量速度的关键瓶颈。

机构观点是,Zhipu 和 MiniMax 的上市后表现出现估值分化,市场更偏好具备 SOTA coding 模型领导力和更清晰商业化路径的公司。

编辑判断是,对中国 AI 模型公司而言,商业化验证会同时受到三件事约束:模型能力、算力可得性、客户 ROI。只要其中一环不稳,收入放量就可能从“需求不足”变成“交付不足”或“经济性不足”。

五、行业影响

这份报告对中国 AI 产业的启示是,2026 年下半年模型竞争会更务实。市场会少问“参数有多大”,更多问“能不能写代码、能不能嵌入工作流、能不能带来可量化 ROI”。

对企业用户来说,选模型的逻辑也会变化。最贵模型未必适合所有任务,最低价模型也未必最省钱。真正要比较的是任务成功率、上下文稳定性、推理成本、缓存效率和工作流集成能力。

六、机会、约束与风险

- 机会: 中国模型在成本效率、coding agent 产品化和多模态商业化上具备突破空间。

- 约束: 算力供给、全球监管和客户 ROI 验证会限制 ARR 放量速度。

- 风险: 如果模型能力不能持续迭代,或 token 价格战加剧,中低端模型可能面临商品化压力。

七、结语

UBS 这篇报告的核心提醒是:中国 AI 模型下半场不再只是能力竞赛,而是能力、商业化和 Token ROI 的同步考试。真正有定价权的模型,不是调用最多的模型,而是能在高价值工作流中稳定证明自己值得付费的模型。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

免责声明:本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。