宏观政策重回逆周期:下半年稳增长更可能靠财政发力

源报告:Nomura《China: Premier Li Qiang urges “countercyclical” policy efforts be stepped up again》报告机构:Nomura报告页数:6 页解读日期:2026-07-16阅读说明:本文基于源报告通读整理,重点关注“逆周期”表述回归后,对下半年中国宏观政策重心的含义。

图 1:原报告第 1 页。报告首页与核心观点。来源:Nomura。

这份 Nomura 中国宏观短评的价值,在于捕捉到了一个政策措辞变化:国务院总理李强在 2026 年 7 月 13 日季度经济形势专家和企业家座谈会上,再次强调“加大逆周期调节力度”。

报告认为,这一表述在 2025 年 10 月座谈会中出现,2026 年 4 月座谈会中未被强调,如今重新出现,可能意味着下半年政策努力会更偏支持性,尤其是在二季度总需求走弱、投资放缓的背景下。

一、核心结论 1:“逆周期”回归,意味着政策层面对增长压力更敏感

报告指出,李强在会议中要求全面客观研判当前经济形势,强调做好下半年经济工作对完成全年目标和“十五五”开好局很重要,并提出三点:加强逆周期调节、落实既有政策、主动谋划增量政策。

机构观点是,这反映北京对增长逆风的关注上升,尤其是零售和投资在二季度恶化后,政策可能从此前较克制的状态转向更积极的执行。

编辑判断是,关键词不是“刺激”,而是“执行和加码”。这类措辞通常不是单独指向一个政策工具,而是提示已有预算、债券发行、项目投资和产业政策可能进入更快落地阶段。

二、核心结论 2:货币宽松未必是主角,财政发力概率更高

报告判断,即便“逆周期”被重新强调,人民银行短期内推出政策利率或降准的概率仍不高。依据是 7 月 8 日人民银行二季度货币政策委员会会议纪要仍同时提到“逆周期”和“跨周期”,并且相比一季度会议纪要,删除了“运用多种工具加大货币政策力度”等表述。

机构观点是,北京更可能依赖财政政策应对增长压力,尤其是投资端压力。

编辑判断是,这个判断很关键。如果稳增长更多靠财政而不是货币,市场观察重点就应从利率、降准,转向政府债发行节奏、专项债投向、预算内支出进度和政策性金融工具使用效率。

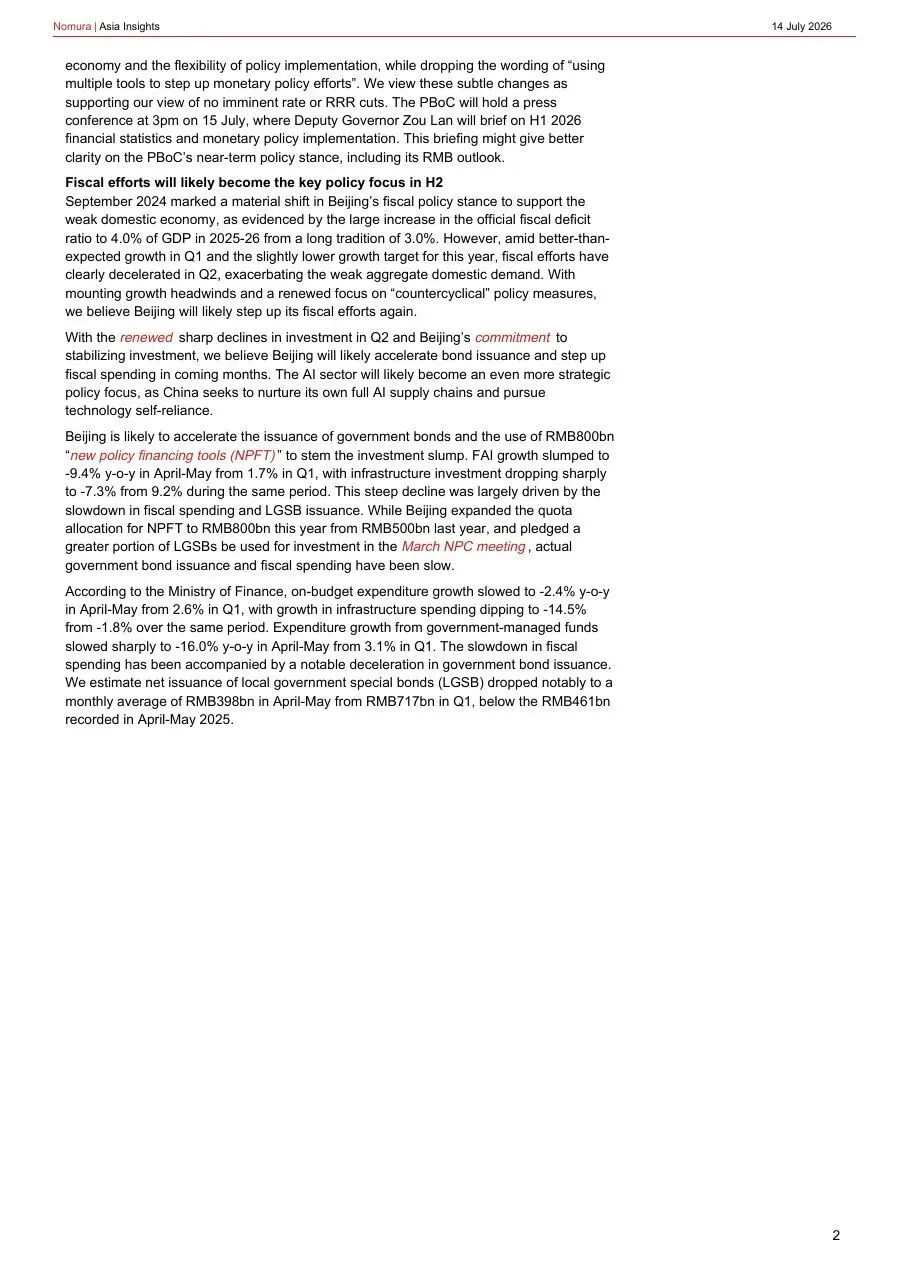

图 2:原报告第 2 页。报告对下半年财政发力和投资稳定的分析。来源:Nomura。

三、核心结论 3:投资下滑是政策加码的直接触发点

报告列出一组投资和财政数据:4-5 月固定资产投资同比为 -9.4%,而一季度为 1.7%;基础设施投资从一季度的 9.2% 降至 4-5 月的 -7.3%。预算内支出增速从一季度的 2.6% 降至 4-5 月的 -2.4%,基础设施支出从 -1.8% 降至 -14.5%。

地方政府专项债净发行也明显放慢。报告估算,4-5 月地方政府专项债月均净发行约 3980 亿元人民币,低于一季度的 7170 亿元人民币,也低于 2025 年同期的 4610 亿元人民币。

编辑判断是,这说明问题不只是需求弱,也包括财政执行节奏偏慢。如果后续政策要“更积极”,最直接路径就是加快债券发行和财政支出,而不是重新设计一套全新政策。

四、核心结论 4:AI 可能成为财政和产业政策结合的新抓手

报告提到,AI 产业可能成为更具战略性的政策焦点,因为中国希望培育完整 AI 供应链,并推进科技自立。

这意味着下半年财政发力未必平均撒向所有领域,更可能与“六张网”、AI 算力、基础设施、科技自立等政策方向结合。

编辑判断是,宏观稳增长和产业政策正在交织。对企业和产业链来说,关注财政发力不能只看总量,还要看资金流向哪些新基建、技术和公共投资项目。

五、行业影响

这份报告对市场的启示是,下半年中国宏观政策观察重点会从“会不会降息降准”转向“财政执行是否提速”。如果财政支出、政府债发行和政策性金融工具明显加快,投资链、基建链和部分科技基础设施可能率先受益。

但这并不意味着消费和地产会立刻反转。报告对政策的判断更偏“微调和执行加速”,不是全面政策转向。

六、机会、约束与风险

- 机会: 债券发行和财政支出提速,可能改善基础设施、AI 供应链和战略性新兴产业的订单预期。

- 约束: 货币政策短期大幅宽松概率有限,财政执行效率比政策口号更重要。

- 风险: 如果财政支出继续慢于预期,投资下滑可能拖累全年增长目标完成。

七、结语

Nomura 这篇报告的核心判断是,“逆周期”表述回归不是孤立措辞,而是下半年政策重心可能更偏支持性的信号。但从工具选择看,更值得盯住的是财政,而不是短期货币宽松。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

免责声明:本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。