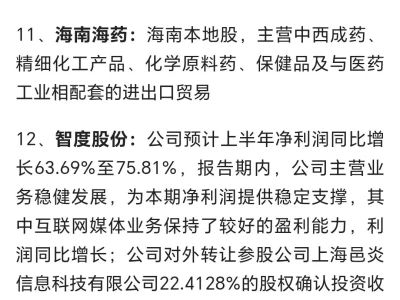

《研究报告内容》

国内券商研报精选与机构配置建议【持续每日更新】

1,头部券商当日晨会纪要、中期研报整合,分三大板块拆解:

(1)A 股整体市场策略共识:中信、国泰君安、招商、海通证券收盘后同步发布短期市场观点,当前市场处于流动性宽松、指数技术破位、增量资金缺失的三重矛盾环境,不存在单边走熊基础,但短期恐慌情绪未完全出清,指数以弱势震荡寻底为主,行情结构性分化将延续至 7 月末;机构统一不看好成长赛道短期反转,建议均衡配置内需防御 + 高股息两大主线,规避单一高位赛道重仓押注;

(2)中长期行业配置主线:头部券商 2026 下半年中期策略研报统一三大景气方向,第一,创新药、消费内需修复链条,政策持续加码居民消费、创新药集采政策边际缓和,盈利修复确定性最高;第二,高股息公用、传统能源基础设施,长期稳定现金流对冲全球利率波动与地缘风险;第三,自主可控高端制造细分赛道,中长期产业政策持续落地,仅适合指数深度调整后分批布局,严禁短线追高;

(3)下半年宏观环境市场展望:机构预判国内流动性维持持续宽松基调,央行每日千亿级逆回购投放对冲税期、新股抽血多重资金压力,经济修复斜率缓慢上行,三季度内需消费数据有望小幅改善,市场行情从纯防御逐步向均衡切换,四季度顺周期板块存在估值修复窗口期。

2,机构资金调仓行为跟踪:7 月第三周公募基金整体调仓特征为大幅减持半导体、算力、光伏锂电成长赛道,加仓医药、白酒、高股息板块;私募基金平均仓位回落至 56%,处于近 3 个月低位区间,私募机构大幅提升现金仓位等待指数企稳加仓;保险资管持续加码中长期利率债,权益端仅小幅增配内需防御赛道,中长期资金避险需求显著抬升;场内股票 ETF 连续四日净流出科技类宽基,医药、红利类 ETF 小幅净流入,机构资金调仓行为与盘面走势完全共振。

3,预期差对比分析:市场前期一致预期央行仅小额对冲新股抽血资金,本次单日 6160 亿 7 天逆回购净投放大幅超出机构一致宽松预期,流动性宽松预期持续上修,但短期恐慌情绪压制资金流入权益市场,存在预期差修复滞后行情,预计 2-4 个交易日逐步兑现。

【独家操作策略与配置建议】【持续每日更新】

1,三大重点关注产业链赛道:

关注一:创新药 + 中药 + 医疗服务内需产业链,短期避险资金抱团 + 中长期盈利景气共振,机构当前核心加仓主线;

关注二:高股息公用、传统能源防御产业链,对冲海外利率、地缘双重波动,适合中线底仓长期持有;

关注三:自主可控高端制造细分赛道,仅适合指数调整至关键支撑后分批低吸,全程回避短期高位标的。

2,区分短期、中长期机会操作:

(1)短期事件驱动机会:仅参与医药消费政策催化短线行情,持仓周期1-3 周,指数反弹至压力区间全部止盈离场,不做长期底仓配置;

(2)中长期景气赛道布局:高股息、内需消费作为 6-12 个月核心底仓,指数每轮调整 3%-5% 区间分两批加仓,杜绝一次性左侧重仓抄底。

3,贴合公募、私募资金布局方向的实操规则:

(1)跟随公募加仓逻辑:医药消费底仓占自身权益资产 40% 以上,最低不低于 30%;

(2)跟随私募仓位节奏:总权益仓位不超过 60%,预留 20%-25% 现金应对指数更深调整;

(3)规避保险资管持续减持的半导体、算力成长赛道,仅用 5% 以内小仓位博弈超跌反弹,不重仓布局。

4,分层资金配置区分:50 万以内散户资金优先配置医药、红利宽基 ETF,简化持仓降低操作难度;500 万以上大资金拆分三大赛道均衡配置,分散单一板块大幅波动风险。

5,风险提示:市场有风险,投资须谨慎!

以上个人观点仅供参考和学习交流,不构成任何投资建议,据此操作风险自担。

如需完整券商研究报告,请联系我们

本文资料来源于公司公告,新闻,机构公开研报等,其内容仅作为自己研究整理,不构成投资建议。如有侵权请联系删除。

免责声明:股市有风险,投资需谨慎。

根据相关法规要求,本自媒体提供的所有内容仅供学习、分享与交流,提到的个股仅为案例分享,通过使用文章内容随之而来的风险与作者无关。

股票知识文章仅供参考学习,请勿以此为依据进行股票交易,当阅读本文时,代表你已接受本文的声明和隐私原则等条款。股市有风险,常怀敬畏之心,投资需谨慎。