我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『研报』天然气:全球电力扩张的第一边际可调度电源

『研报』天然气:区域市场分化延续

『调研』欧洲天然气价格升至逾一个月高位,霍尔木兹海峡货运费引发LNG供应警报

『调研』软银孙正义高调“站台”核聚变:15年后取代天然气成AI时代主力能源

『调研』欧洲天然气升至3月以来最高 美国拟对霍尔木兹海峡通行收费

『研报』天然气日报

『调研』洲际交易所北美金融天然气市场持仓量创历史新高

以下正文:

一、需求结构变迁与定价框架转型

核心转变:天然气需求重心从“油气同周期”转向“电力边际燃料”,下游需求结构向电力加速抬升。

美国案例:2014年电力部门消费占比30.6%,2024年升至40.8%;居民、商业、工业部门占比则显著下降。

定价逻辑重构:天然气定价应从“油气同周期”转向“电力边际燃料”,其价格波动更多由电力系统负荷、调峰需求及替代燃料成本决定,而非单纯跟随油价。

二、作为电力系统边际基荷的核心地位确立

气电负荷新常态:在高气温、寒潮、数据中心及工业连续生产等场景下,电力系统需实时平衡,气电成为关键的“第一层边际基荷”。

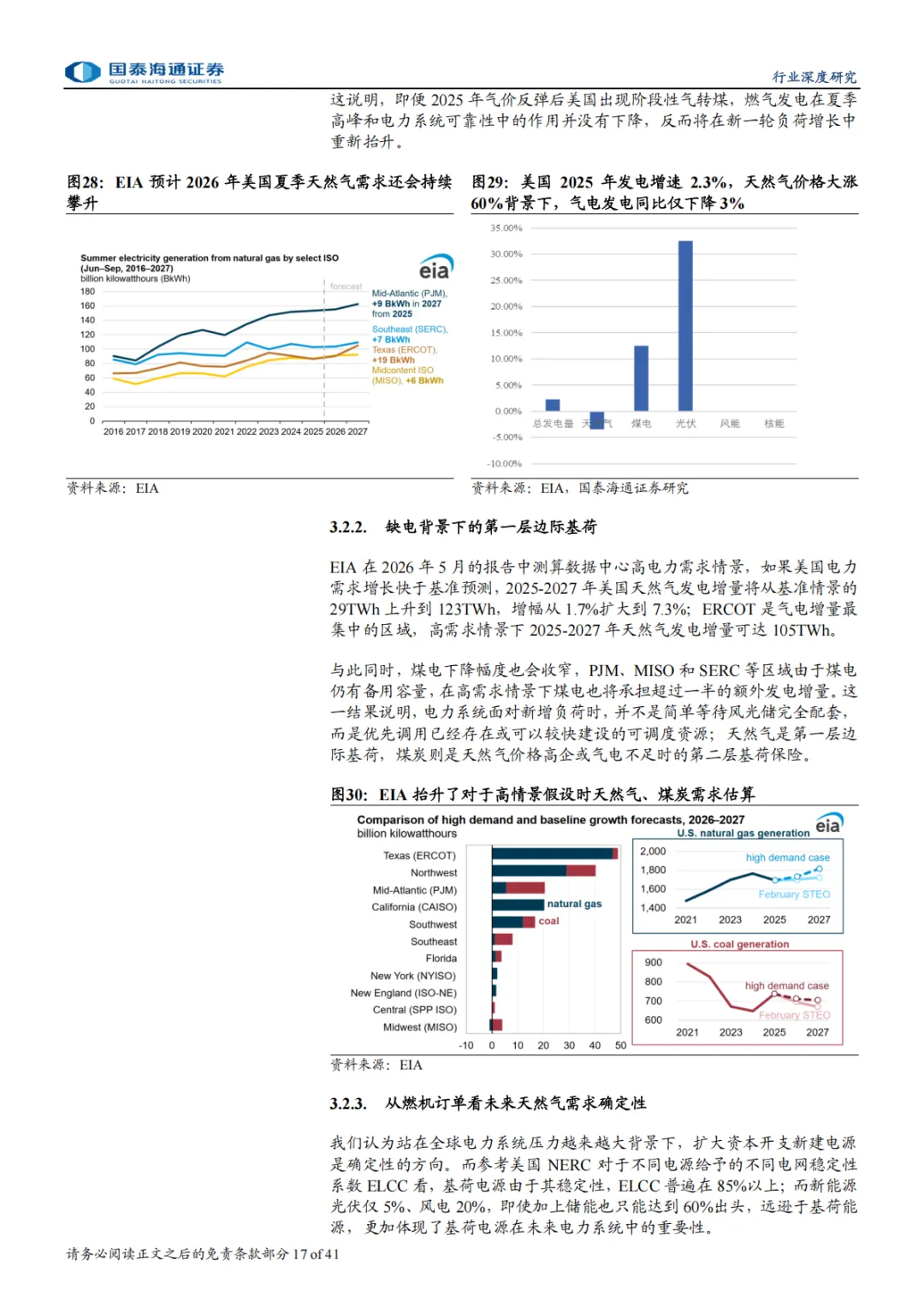

逆价涨势下的稳健需求:美国聚焦AI投资,电力短缺问题突出,2025年夏季电力部门天然气消费将达43.7Bcf/d,2027年夏季或达46.1Bcf/d,创历史新高。

缺电背景下的战略价值:煤电下降幅度收窄,气电成为优先调用的“可快速建设的可调度资源”,是应对新增负荷和新能源波动性的第一道防线。

三、燃机订单驱动:新增产能确定性增强

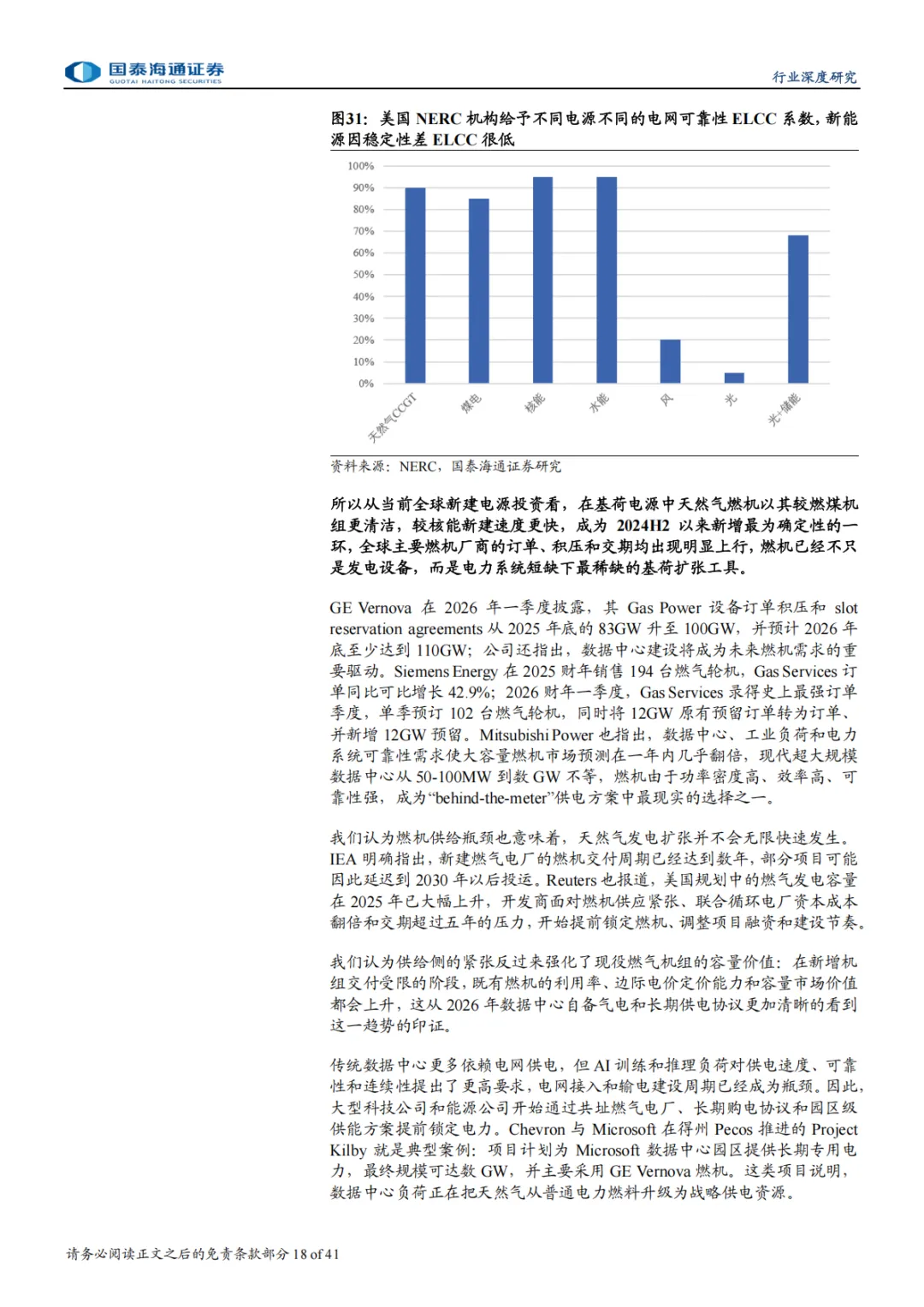

订单爆发:GE Vernova、Siemens Energy、Mitsubishi Power等厂商订单量激增,2024H2起成为新增最确定方向。

供给紧张强化价值:燃机交付受限,利用率、边际电价定价能力及容量市场价值均上升,从“发电设备”升级为“电力系统短缺下最稀缺的基荷扩张工具”。

项目周期长但确定性强:新建电厂从FID到投产平均需4–5年,但资本开支与长期协议已锁定,项目落地节奏清晰。

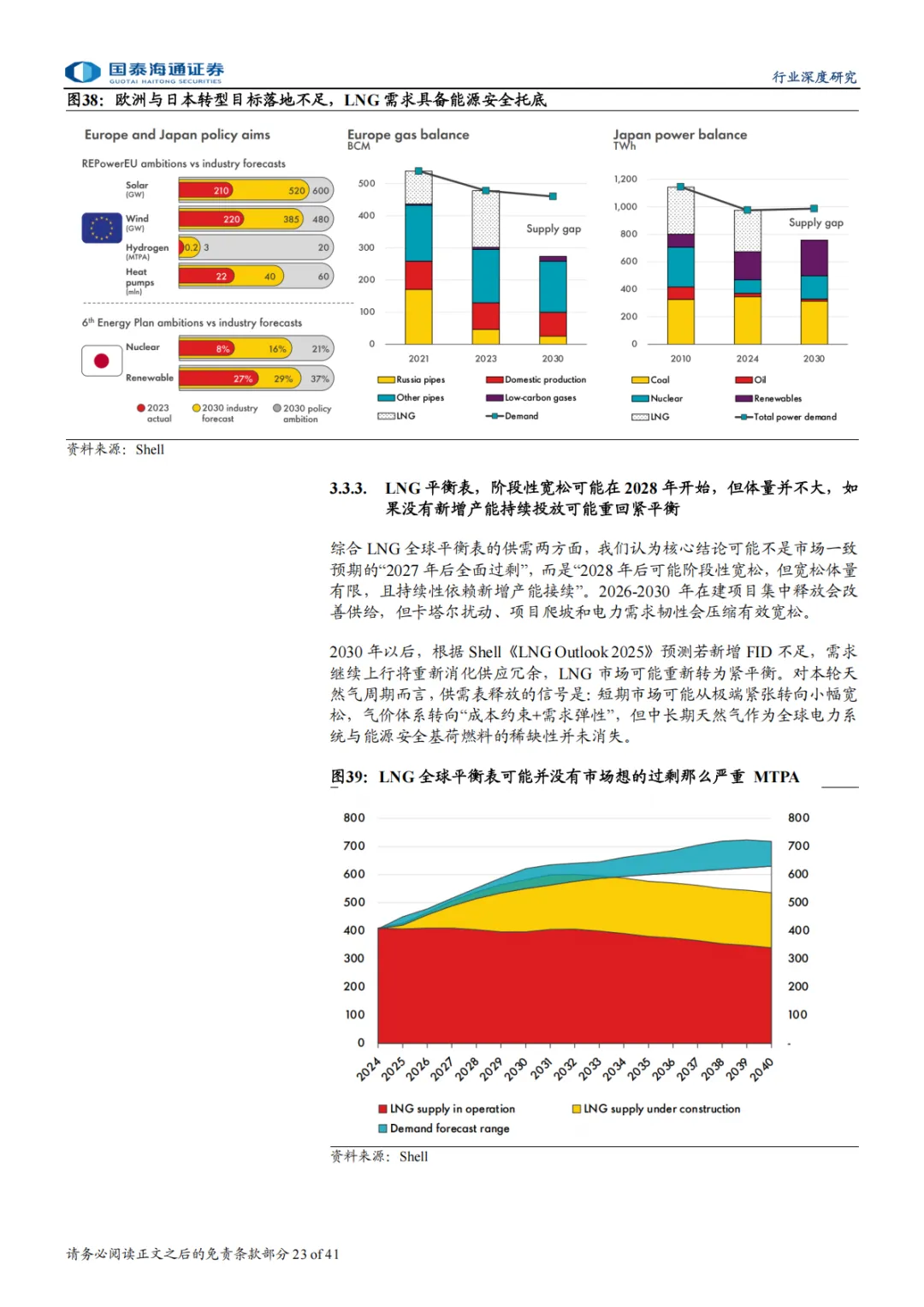

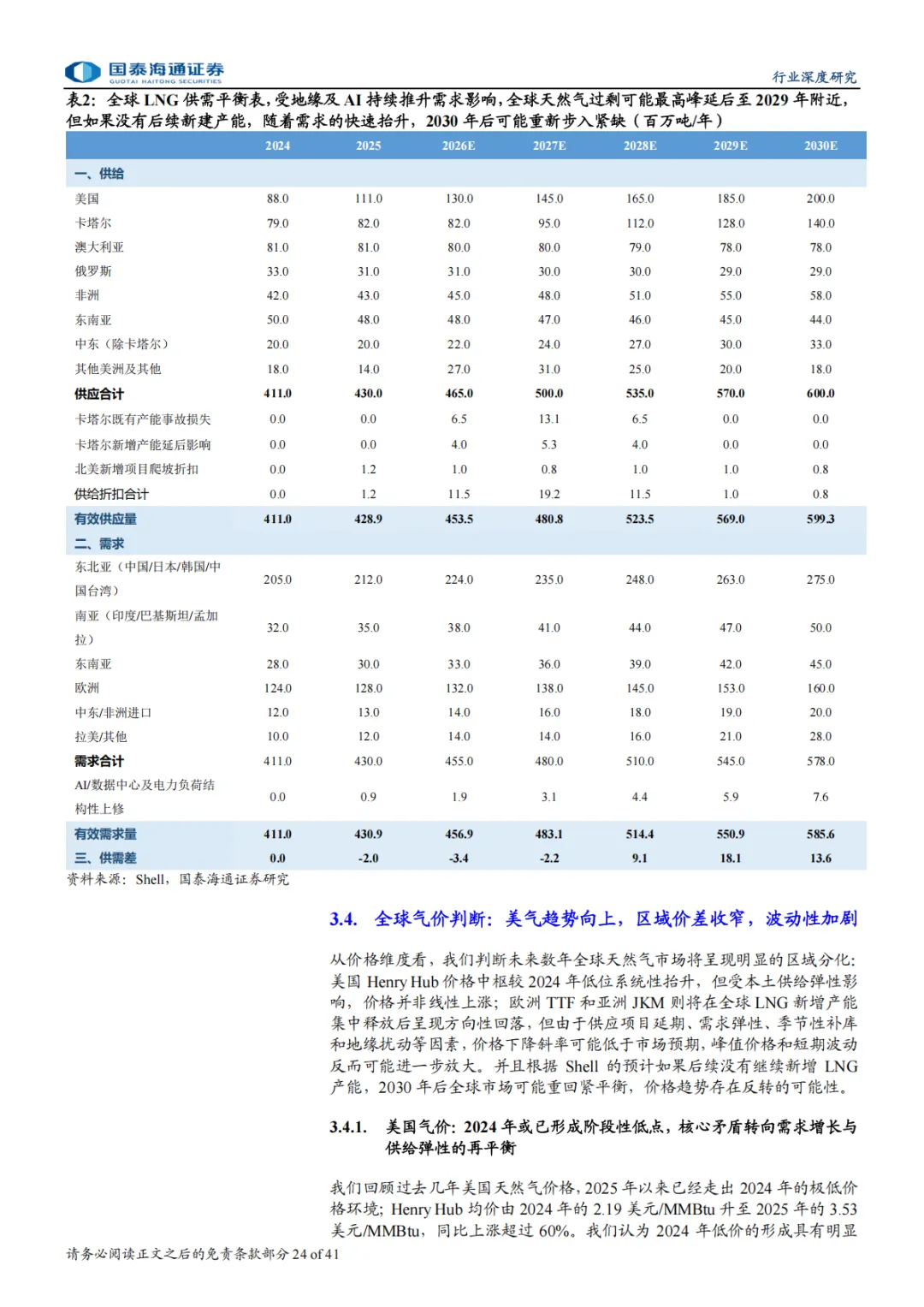

四、LNG供需平衡:阶段性宽松延后至2029年,2030年后仍需新供给

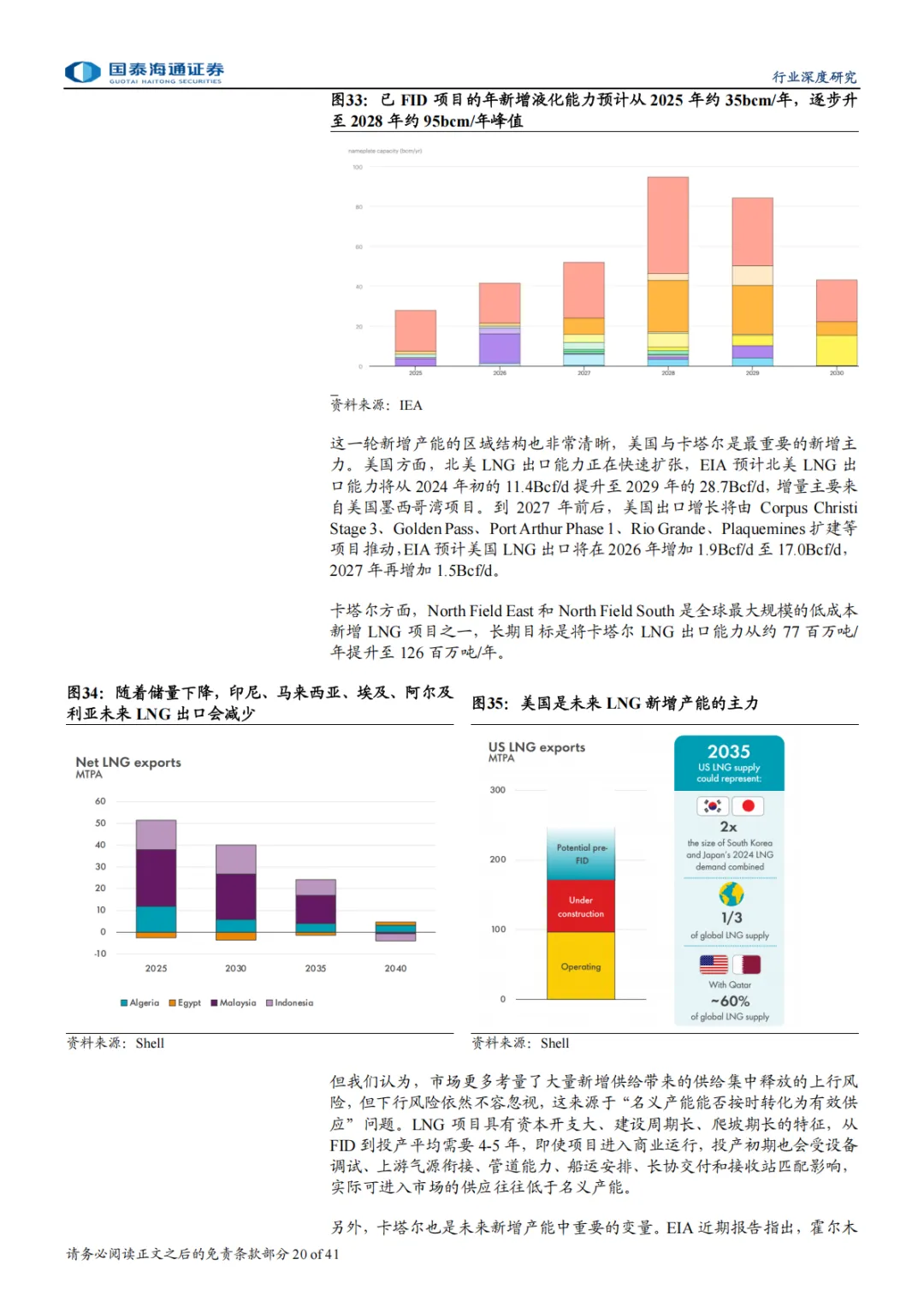

供应端:2026–2030年全球LNG名义供应曲线明显上移,2025–2030年FID项目将带来约345bcm/年的新增液化能力,历史最大一轮产能释放。

出口端:美国与卡塔尔为最大增量主力,美国出口能力将从2024年初的11.4Bcf/d提升至2029年的28.7Bcf/d;卡塔尔目标2028年出口能力达126百万吨/年。

需求端:2030年全球LNG需求预计从2024年的410百万吨/年提升至575–580百万吨/年,亚洲与新兴市场为增长主引擎。

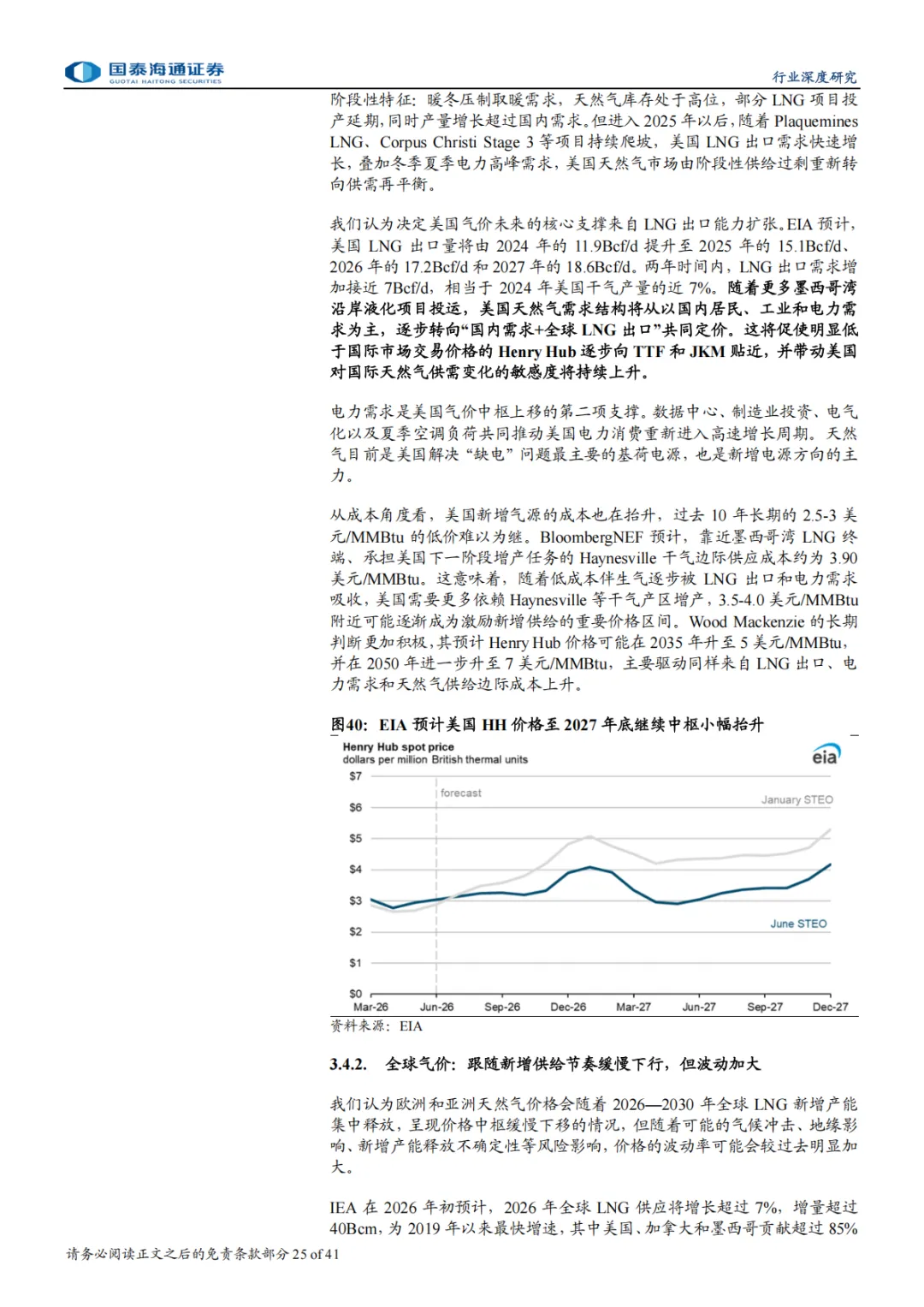

五、全球气价判断:美气趋势向上,区域价差收窄,波动性加剧

美国气价:2024年已形成阶段性低点,2025年中枢抬升,EIA预计2027年底Henry Hub价格继续小幅抬升;核心支撑来自LNG出口能力扩张。

全球气价:随新增供给节奏放缓下行,但波动加大;欧洲与亚洲价格将因地缘风险溢价而维持高位,区域价差收窄但未消失。

关键变量:地缘冲突(如美伊、俄乌)、卡塔尔项目扰动、LNG出口能力变化、以及AI持续推升电力需求,共同构成未来价格波动的主因。

以下无正文。

如需下载报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。