中国豪华车市场重塑:豪华不再只是品牌,而是智能化体验

源报告:《重塑高端格局——中国豪华车市场观察》

报告机构:毕马威

报告页数:29 页

解读日期:2026-07-14

阅读说明:本文基于源报告通读整理,重点关注中国豪华车市场从品牌豪华、机械豪华向智能化体验豪华的迁移。

图 1:原报告第 1 页。报告封面。来源:毕马威。

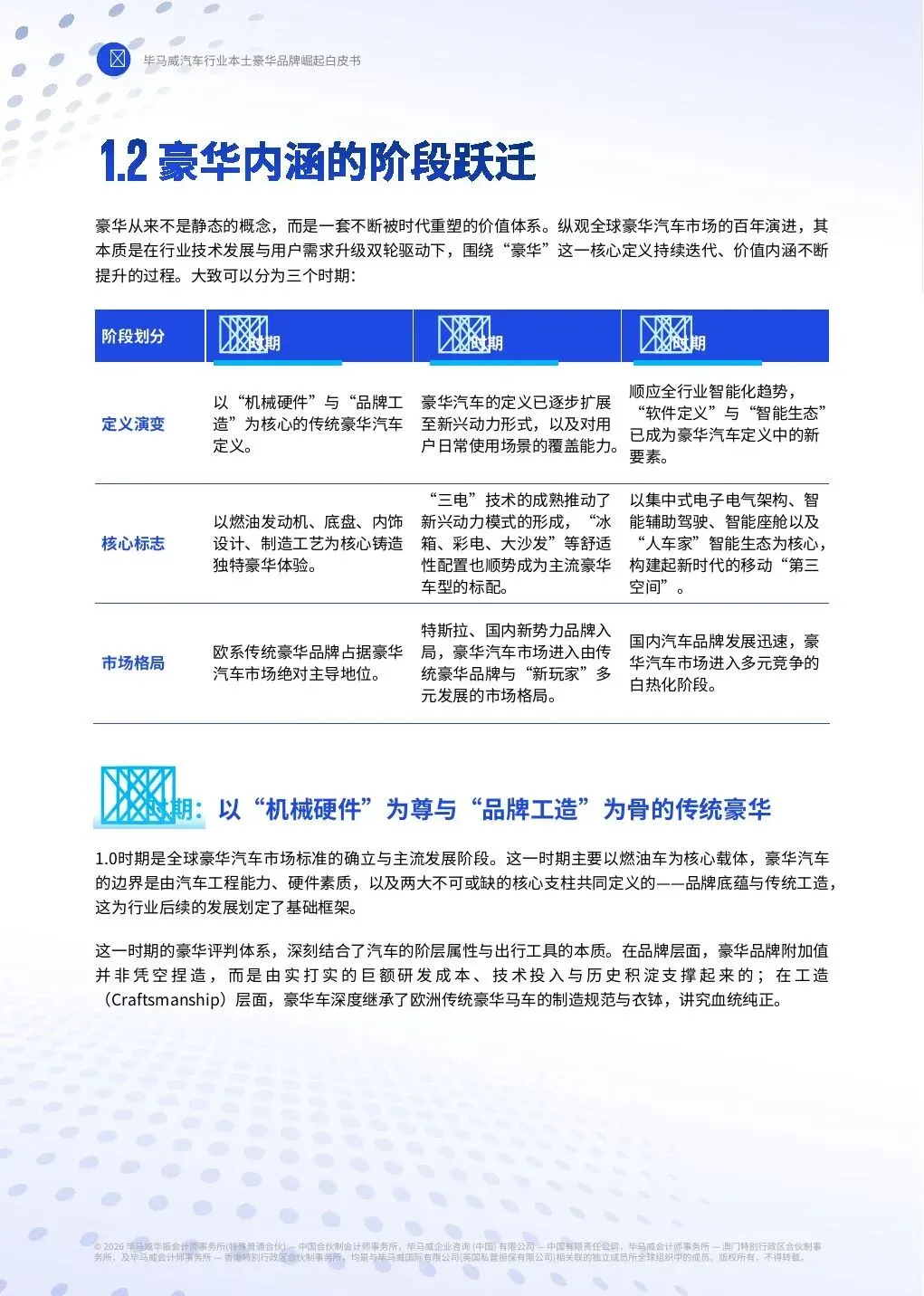

这份报告最重要的判断,是豪华汽车的定义已经发生迁移:从机械性能、品牌历史和身份象征,转向电动化、智能化、场景体验和本土化服务能力。

报告认为,中国豪华车市场经历了萌芽期、合资扩张期、自主品牌破局期,并进入智能电动化市场重构期。过去豪华由欧洲传统品牌定义,现在中国市场正在成为豪华车价值迭代的核心策源地。

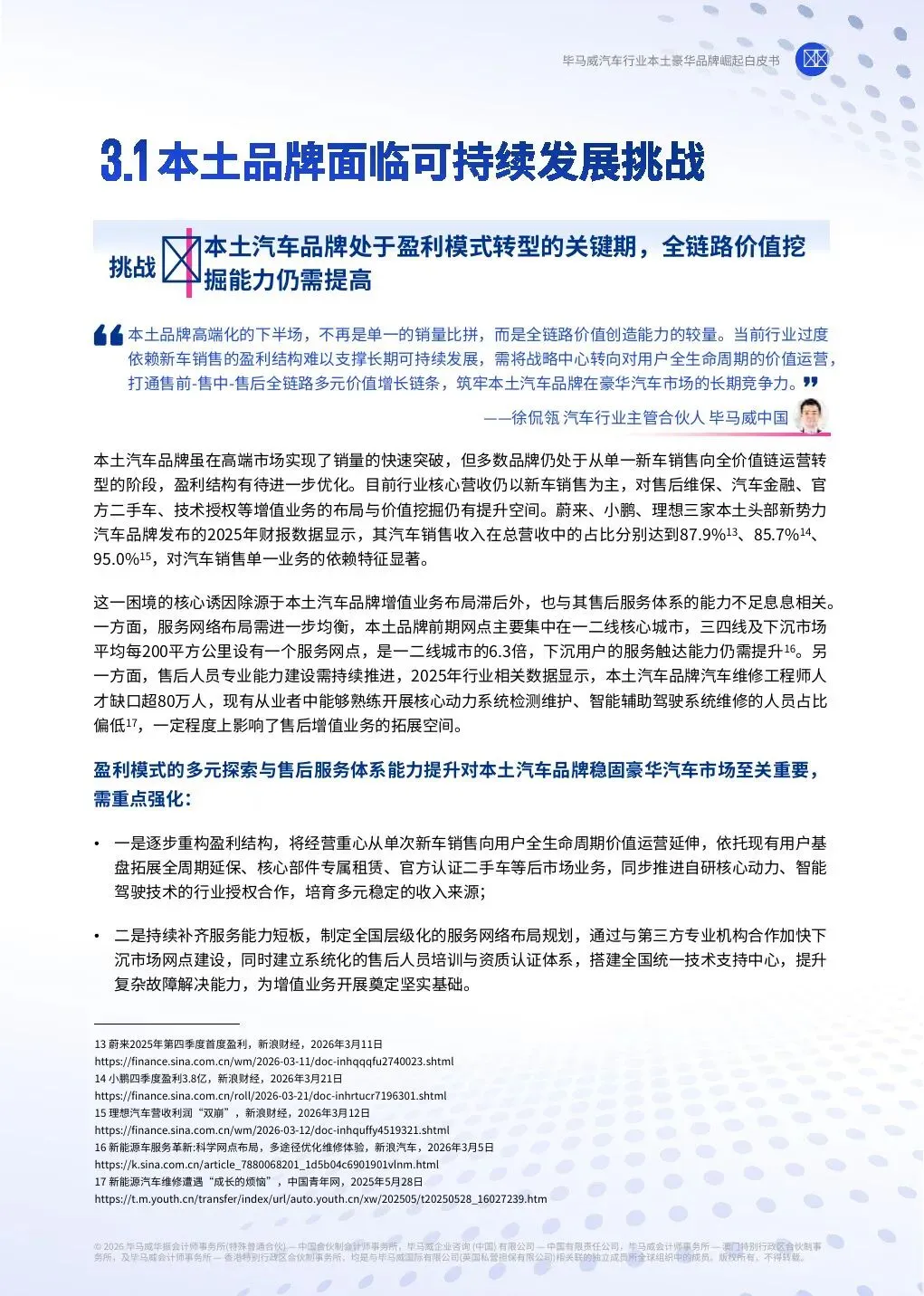

一、核心结论 1:豪华车仍是高利润赛道,但增长逻辑变了

报告称,全球豪华车销量占整体汽车市场约 13%-15%,但利润贡献占比高达 38.4%;全球豪华汽车市场规模有望在 2035 年突破万亿美元,2026-2035 年复合增长率为 6.3%。

毕马威认为,豪华汽车仍是全球车企利润与技术研发的重要支撑。

编辑判断是:豪华车的吸引力没有消失,但利润来源从“品牌溢价+机械壁垒”转向“技术体验+服务生态+用户运营”。谁能重新定义豪华,谁才有机会保住高毛利。

图 2:原报告第 6 页。豪华汽车定义从 1.0 到 3.0 的演进。来源:毕马威。

二、核心结论 2:消费者购买豪华车最看重智能与科技配置

报告引用 2025 年调查数据称,消费者购买豪华汽车时最看重智能与科技配置,占比 54%。

报告认为,3.0 时期豪华汽车定义已由品牌和物理材质升级为智能化体验,集中式电子电气架构、智能辅助驾驶、智能座舱和“人车家”生态成为核心。

编辑判断是:这对传统豪华品牌是根本挑战。过去的豪华是“我是谁”,现在的豪华越来越变成“我懂你、我能替你处理复杂场景”。智能能力成为新溢价来源。

三、核心结论 3:中国豪华车市场进入电动化和智能化重构期

报告将中国豪华车市场划分为四个阶段:2000 年以前萌芽期、2000-2010 年合资扩张期、2010-2020 年自主品牌破局期、2020 年至今智能电动化市场重构期。

报告认为,本土豪华品牌凭借新能源和智能化积累,正在改变中国豪华车市场竞争规则。

编辑判断是:本土品牌的优势不只是电动车,而是更贴近中国用户的产品定义速度。座舱、补能、智驾、服务和生态联动,正在成为中国市场的豪华新标准。

图 3:原报告第 15 页。中国豪华车市场规模趋势。来源:毕马威。

四、核心结论 4:外资豪华品牌的核心挑战是本土化决策速度

报告指出,传统外资品牌在电动化核心技术研发、智能驾驶本土化、智能座舱适配和产品定义方面面临挑战。报告还提到,中国高阶智能驾驶功能乘用车累计销量中,本土品牌占比达到 81.1%。

毕马威认为,外资品牌需要推动电动化与智能化研发资源本土化,并重构“全球统筹、本土执行”的传统模式。

编辑判断是:外资品牌并非没有技术,而是原有全球平台和审批链条与中国市场速度不匹配。未来在华竞争,不只是把全球车型引入中国,而是把中国需求变成产品定义源头。

图 4:原报告第 23 页。豪华品牌面临的可持续发展挑战。来源:毕马威。

五、行业影响

豪华车市场的竞争将从品牌梯队竞争,转向体系能力竞争。电动平台、智能座舱、高阶智驾、售后服务、二手车体系、金融服务和用户社群,会共同决定品牌溢价。

对本土品牌来说,机会在于科技豪华;但约束在于品牌沉淀、质量稳定性和盈利模式。对外资品牌来说,机会在于技术与品牌底盘仍强;但必须提高中国本土研发和产品决策权。

六、机会、约束与风险

- 机会: 智能电动化让本土品牌有机会重新定义豪华。

- 约束: 豪华品牌建设需要长期口碑、服务网络和稳定产品力。

- 风险: 价格战会侵蚀高端品牌心智,过快迭代也可能带来质量和售后压力。

七、结语

这份报告的核心价值,是把中国豪华车变化讲成一场价值定义迁移。豪华不再只是发动机、真皮和品牌历史,而是智能体验、场景理解、服务体系和本土化速度。中国市场已经不只是豪华车消费市场,也正在成为豪华车新规则的试验场。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

免责声明:本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。