长征十号乙回收成功后,SpaceX 的真正长期竞争者出现了吗

源报告:《SpaceX: China Long March 10 booster catch - The real competitor steps forward; SpaceX readies launch 13》

报告机构:Bernstein

报告页数:18 页

解读日期:2026-07-14

阅读说明:本文基于源报告通读整理,重点关注长征十号乙回收、SpaceX 复用优势、低轨星座和中美太空竞赛。

图 1:原报告第 1 页。报告首页主栏。来源:Bernstein。

这篇报告的核心判断很直接:长征十号乙一级回收成功,让中国成为 SpaceX 最值得关注的长期竞争者,但短期内 SpaceX 仍明显领先。

报告把 2026 年 7 月 10 日中国长征十号乙一级回收看作一个比预期提前约 6 个月出现的事件。它不仅是中国大运力可回收火箭的重要进展,也把中美在载人登月、低轨星座和重型运载能力上的竞争重新推到前台。

一、核心结论 1:长征十号乙回收成功是里程碑,但还不是复用闭环

7 月 10 日,中国成功回收长征十号乙一级助推器。报告认为,这是中国大型运载火箭回收的重要一步,此前长征十号甲、长征十二号甲相关回收尝试并未成功。

Bernstein 认为,中国已经成为 SpaceX 的领先长期竞争者,但中国项目仍需证明“复飞”能力,而不仅是“回收”能力。

编辑判断是:商业航天真正的成本拐点不是一次回收,而是发射、回收、检测、维修、复飞和高频生产形成闭环。长征十号乙证明了关键节点,但距离 Falcon 9 式运营成熟度还有距离。

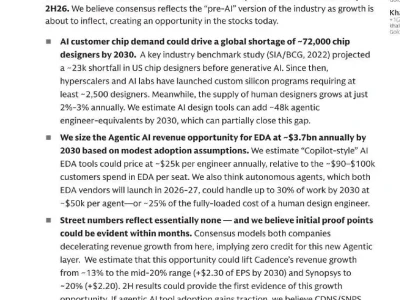

图 2:原报告第 3 页。长征十号乙网系回收与 SpaceX 筷子夹回收对比。来源:Bernstein。

二、核心结论 2:SpaceX 的短期领先来自复用经验和生产体系

SpaceX Falcon 9 已经复飞近十年,2025 年完成 165 次发射,部分助推器复飞超过 20 次。

报告认为,SpaceX 不只是领先在火箭技术,还领先在高频发射背后的生产线、二级火箭制造和运营体系。

编辑判断是:这也是商业航天竞争的分水岭。火箭工程突破决定能不能进入赛道,工业化生产和周转效率决定能不能持续降本。中国下一阶段需要验证的正是高频复用与批量制造能力。

三、核心结论 3:新太空竞赛的核心不只是火箭,而是月球与低轨星座

报告提到,中国载人航天工程办公室多次将 2030 年载人登月作为目标,并规划月球科研站;美国 Artemis 计划目标是在 2028 年底前实现载人登月。中国还曾向 ITU 申报超过 20 万颗低轨卫星相关星座计划。

Bernstein 认为,中美已经进入新的太空竞赛,这可能增加美国政府对 SpaceX 以及 Blue Origin、Boeing 等企业的支持。

编辑判断是:低轨星座和月球基地都需要高频、低成本、可预期的运载能力。火箭复用不是孤立技术,而是太空基础设施竞争的底层条件。

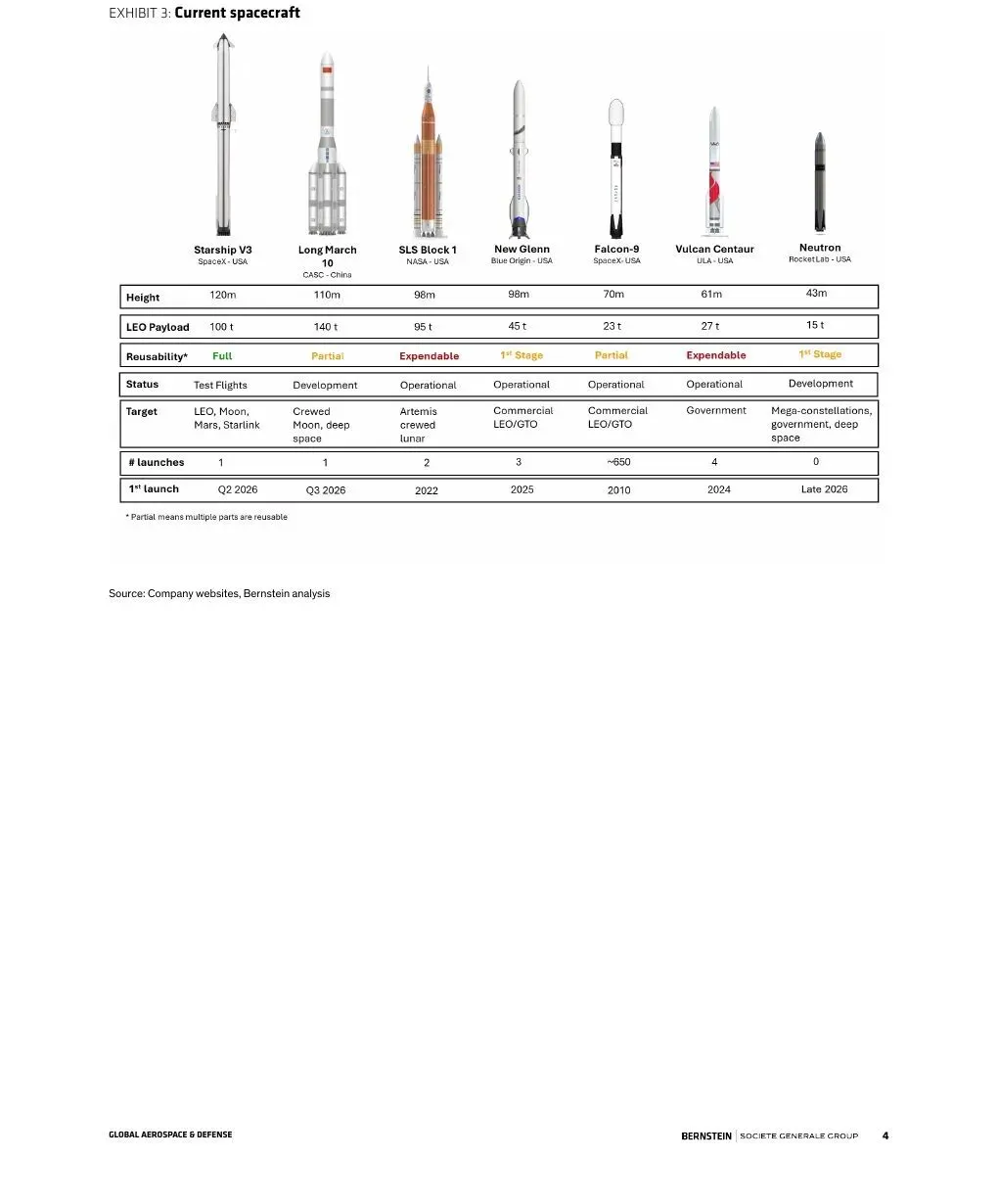

图 3:原报告第 4 页。主要大型运载火箭能力比较。来源:Bernstein。

四、核心结论 4:Starship 的全复用目标仍是最大变量

报告认为,长征十号目前主要体现为一级复用,而 Starship 目标是一二级全复用。SpaceX 计划在第 15 次发射中验证二级复用相关能力;第 13 次 Starship V3 发射计划在 7 月 16 日进行。

Bernstein 认为,全复用可能带来数量级的发射频次提升,并预计 2031 年 SpaceX 发射量约 3,500 次,公司自身预测可能更高。

编辑判断是:如果 Starship 全复用成立,SpaceX 领先优势会再次扩大;如果 Starship 复用节奏低于预期,中国在大运力、月球工程和星座部署中的追赶窗口会更明确。

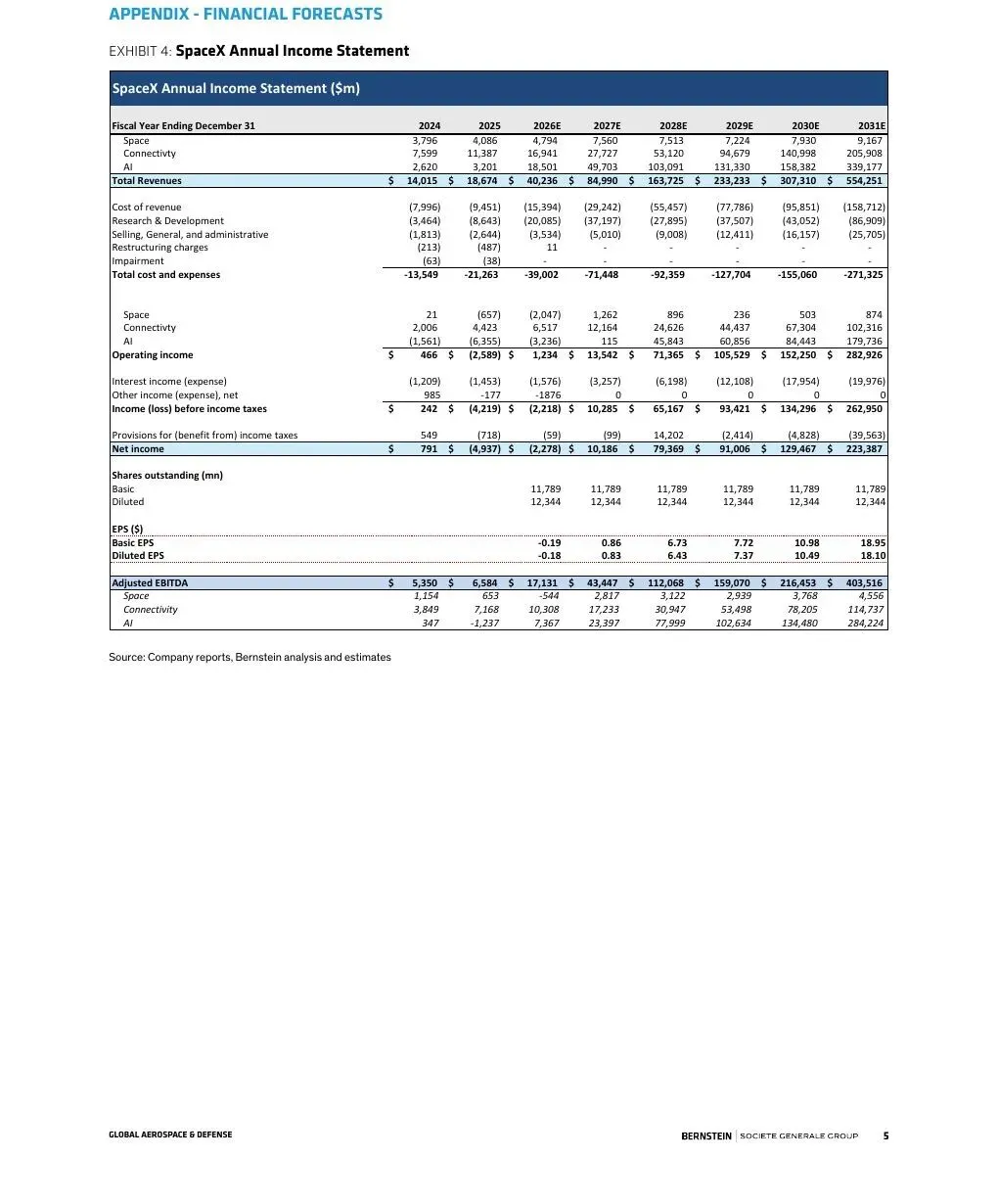

图 4:原报告第 5 页。SpaceX 年度利润表预测。来源:Bernstein。

五、行业影响

这篇报告对中国商业航天产业链的启示是,市场焦点会从单次发射成功转向“复用率、周转周期、发射频次和产能组织”。真正受益的,不只是火箭总装,也包括发动机、结构件、测控、回收平台、检测维修和低轨卫星制造。

对美国航天产业来说,中国进展可能强化政府采购和政策支持。太空竞争正在从企业竞争扩展为国家能力竞争。

六、机会、约束与风险

- 机会: 可回收火箭有望降低发射成本,释放低轨星座和深空任务需求。

- 约束: 回收成功不等于复用经济成立,仍需验证拆检、维修和复飞闭环。

- 风险: 商业航天高度依赖政策、资本开支、技术可靠性和发射许可节奏。

七、结语

长征十号乙回收成功的意义,不在于中国已经追上 SpaceX,而在于中国正式把竞争推进到可回收大火箭这一核心战场。接下来决定产业价值的,不是单次回收新闻,而是谁能更快把复用变成高频、低成本、可规模化的发射服务。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

免责声明:本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。