A股三大指数今日集体走强,截止收盘,沪指涨1.36%,收报3967.13点;深证成指涨2.77%,收报14924.87点;创业板指涨3.43%,收报3851.14点。沪深京三市成交额2.72万亿,较昨日缩量逾千亿。

今天这份研报关注的是一家处于“屏幕制造”最上游的隐形赢家。现在国内像京东方、TCL华星这些造屏幕的巨头,都在疯狂砸钱建最新一代的“8.6代OLED”超级工厂,总投资规模将近1700亿元。大厂们拼命建新厂,自然就得大量采购上游的原材料和造屏幕的核心机器。

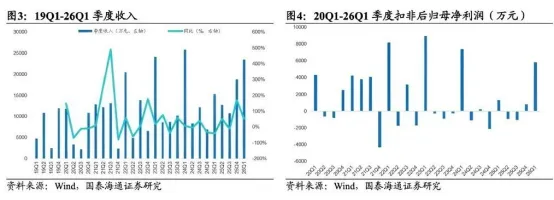

这家公司专门在背后默默供货,他们不仅卖OLED屏幕发光必需的核心材料,还卖造屏幕极其关键的设备(也就是蒸发源)。最让人眼前一亮的是,在最新一代的8.6代线核心设备上,他们成功打破了国外的技术垄断,填补了国内空白,并且已经拿下了京东方的订单,顺利打入了国内各大主流屏幕厂商的供应链。因为踩准了这波扩产的红利,公司的赚钱能力迎来了大爆发,业绩已经出现了明显的拐点,预计2026年上半年的净利润同比能暴涨差不多5到6倍。

除了老本行赚钱,这家公司还在提前布局一个更前沿的大招,那就是进军非常火热的先进封装“玻璃基板”赛道。用大白话讲,现在的半导体芯片越做越高级,以前用的底板快吃不消了,而换成玻璃材质的底板能让芯片挨得更紧密、性能更强悍。这家公司正打算把自己在屏幕材料上积攒了二十多年的技术功底,跨界应用到这种高端的芯片玻璃基板材料上。一旦研发顺利且下游需求爆发,这就等于给公司挖到了一个全新的超级大金矿,未来的增长空间彻底被打开了。

正是因为屏幕设备卖得好,加上手里还捏着玻璃基板这个“王炸”新业务,券商分析师对他们的未来预期给得特别高。研报预测,这家公司2026年的净利润能飙升到3.41亿元,同比增速高达惊人的372%,而且随后两年也能保持稳健的高速增长。不过,看好归看好,研报最后也提示了大家需要警惕的潜在风险:如果下游那些屏幕大厂建新厂、投产的速度拖拖拉拉不及预期,或者是公司自己的新材料研发卡壳了,都会直接影响到公司后续的赚钱速度。

标的简称:al德