资料来源:国金证券《AI PCB上游通胀黑马:硅微粉》

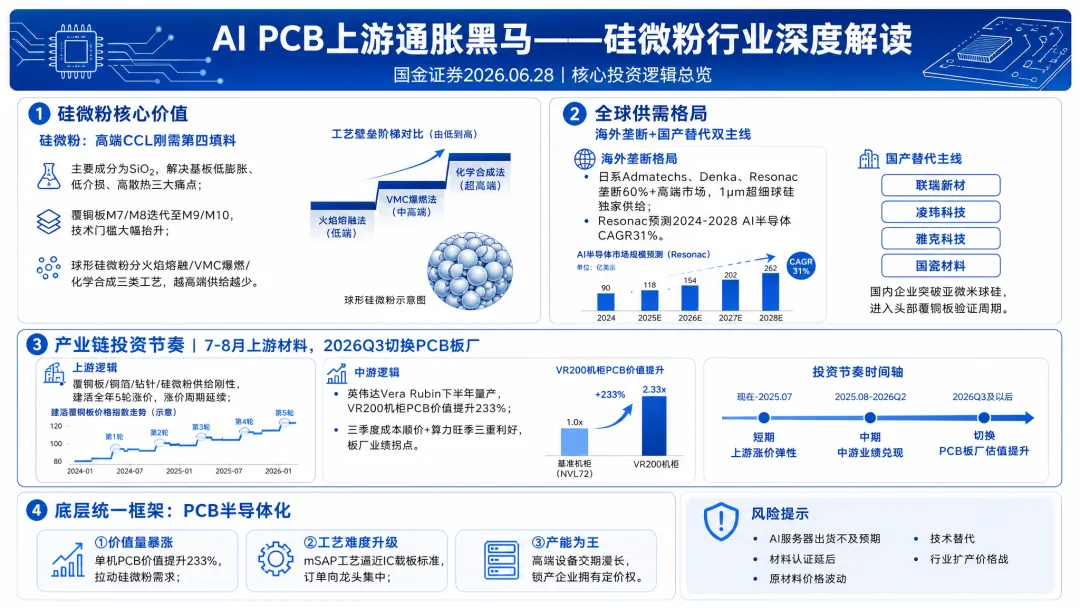

今天解读的报告是国金证券2026年6月28日发布的计算机行业专题,核心围绕AI服务器PCB上游核心填料球形硅微粉展开,完整梳理行业逻辑、全球竞争格局、国内国产替代机会、产业链投资节奏与PCB半导体化底层框架,并覆盖全产业链标的与风险提示。

一、核心总览

核心主线:覆铜板由M7/M8向M9/M10代际升级,硅微粉从普通辅料升级为高端高频高速CCL刚需关键材料;高端亚微米球形硅微粉供给高度垄断、扩产与认证周期漫长,供需缺口持续扩大,量价齐升逻辑明确,是AI PCB上游弹性最强细分赛道之一。

投资节奏:2026年7-8月优先布局上游材料(硅微粉、铜箔、玻纤、钻针、CCL)赚涨价弹性;2026年Q3切换至中游算力PCB厂商,兑现业绩增长。

底层统一逻辑:PCB全面半导体化,从单机价值、工艺难度、产能壁垒三重维度,解释上游持续涨价、中游订单集中释放的全部产业现象。

二、硅微粉行业深度分析

1. 产品价值:AI高端基板不可替代的第四大填料

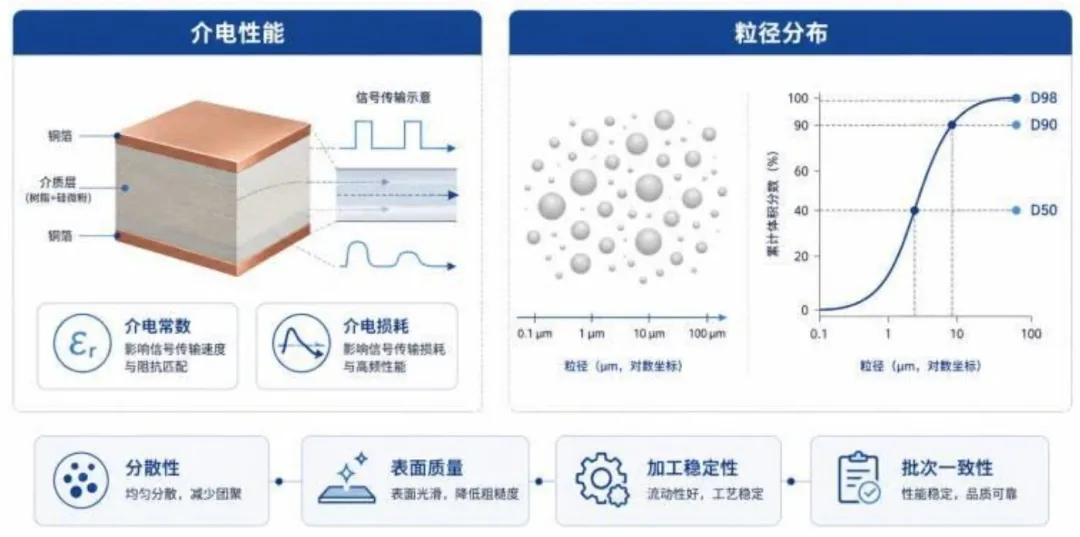

基础属性:主要成分为SiO₂,具备低热膨胀、低介电损耗、高导热、高绝缘特性;传统CCL三大主材为铜箔、树脂、玻纤布,硅微粉是长期被市场忽视的核心无机填料。

三大核心作用,适配AI服务器需求

控制基板热膨胀系数(CTE),解决高层板高温翘曲、分层问题;

降低介电损耗,保障高速AI信号传输质量;

提升散热能力,匹配高功耗GPU散热需求。

代际升级抬升技术门槛

M7/M8迭代至M9/M10基材,配套石英布、超低轮廓铜箔,对硅微粉纯度、超细粒径、球形度指标大幅提高;硅微粉性能成为高端覆铜板能否量产的核心约束条件,完成从通用辅料到关键卡位材料的转变。

来源:利思特电子材料,国金证券研究所

来源:利思特电子材料,国金证券研究所

2. 球形硅微粉工艺分层,构筑梯度供给壁垒

硅微粉分角形、球形两类,球形为高端AI基板唯一主流方案,纯度99.9%以上、流动性与填充性远优于角形;三种量产工艺形成清晰技术壁垒阶梯,越高端可稳定供货厂商越少:

火焰熔融法:工艺成熟、产能大,适配中低端高速板,无法满足M6以上高阶板材;

VMC爆燃法:粒径更细、纯度更高,适配M8基材,存在粉尘爆炸安全隐患;

化学合成法:纯度、球形度、粒径均匀度最优,适配M9/M10、IC载板、类载板,工艺复杂、成本高、工业化难度最大。

行业分水岭:M9及以上高阶板材仅VMC、化学法球硅可稳定供货,化学法全球玩家极少,供给刚性极强。

3. 全球供给格局:日系厂商垄断高端市场

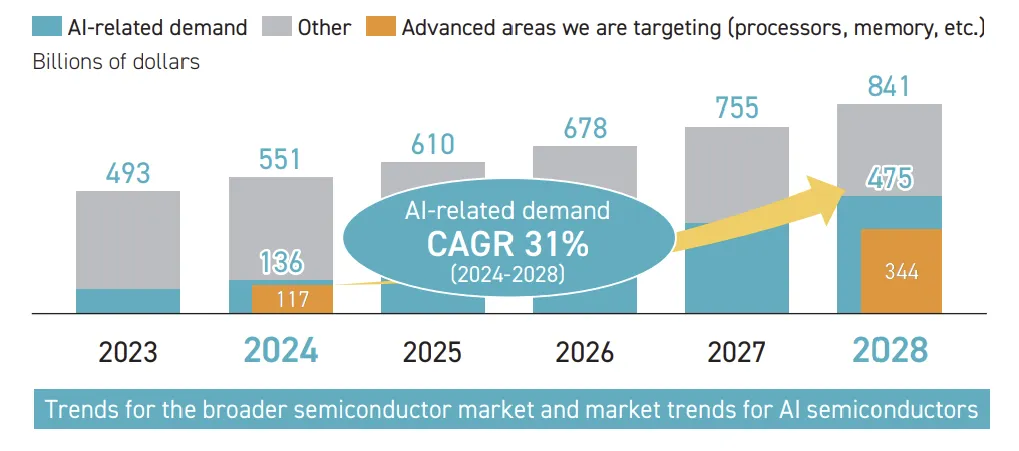

市场集中度极高:日本Admatechs、Denka、Resonac三家合计占据全球高端球形硅微粉60%以上份额;1微米以下超细亚微米球硅几乎由Admatechs独家垄断。

龙头优势来源:高端工艺壁垒、长达数年的下游覆铜板厂商认证周期、扩产周期漫长,形成长期供给刚性;

需求验证:Denka、Resonac均披露生成式AI带动高端球硅需求大幅放量,Resonac预测2024-2028年AI半导体市场CAGR达31%。

来源:芯智讯,国金证券研究所

4. 国内企业国产替代突破路径

国内企业已掌握中低端角形、普通球形硅微粉产能,正向亚微米、化学法高端球硅突破,多家企业进入头部CCL厂商验证阶段:

联瑞新材:国内电子球硅龙头,布局M8/M9/M10超纯球硅,新建3600吨高性能粉体产能,球形粉体销量增速显著高于角形粉;

凌玮科技:收购江苏辉迈切入化学法亚微米纳米球硅赛道,掌握表面改性核心技术;

雅克科技:半导体材料平台,四川、湖州球硅产线批量投产,依托本地资源降本;

国瓷材料:自研低损耗球形二氧化硅,适配高频高速CCL,头部客户小批量供货。

行业增量:国内多地上马万吨级高端球硅项目,国产化率当前偏低,认证落地后将实现份额长期锁定,成长空间广阔。

5. 行业景气逻辑:量价双驱动确定性强

涨价逻辑:M9/M10基材持续抬高材料标准,高端球硅供给稀缺、认证壁垒锁定定价权,价格中枢持续上移;

增量逻辑:AI服务器高阶PCB放量,单板硅微粉使用量、品质要求同步提升,需求持续扩张。

三、产业链投资节奏判断

1. 上游材料:2026年7-8月核心布局方向,涨价周期延续

全上游环节具备供给刚性,扩产周期数年,涨价具备持续性:

覆铜板:龙头建滔2026年五轮提价,累计最高涨幅70%;铜箔、玻纤、树脂三大主材成本持续上行;M9基材价格为M7四倍;

钻针:钨出口管制叠加AI高多层PCB耗材暴增,M9板材大幅缩短钻针寿命,单台服务器消耗量为传统机型5-8倍,量价齐升;

球形硅微粉:高端产能稀缺,同属上游通胀核心链条;

高端设备:钻孔、压合设备海外交付周期拉长,进一步收紧全产业链供给。

2. 中游PCB板厂:2026年Q3业绩拐点,三重逻辑共振

中游业绩兑现滞后于上游,三季度迎来盈利修复窗口:

成本顺价传导:上游原材料涨价成本下半年逐步向英伟达等算力终端客户转移;

新平台放量:英伟达Vera Rubin NVL144算力平台2026下半年量产爬坡,VR200单机PCB价值较上代GB300提升233%;

旺季叠加算力需求:三季度为PCB传统消费电子旺季,AI算力持续拉货推高订单饱满度。

产业格局:中国大陆占据全球PCB产值56%,高端算力高阶板订单集中于国内头部厂商,产能稀缺性突出。

四、PCB半导体化:串联全产业链景气的底层统一框架

PCB行业全面半导体化分为三大核心特征,同时解释上游涨价、中游份额集中现象:

单机PCB价值量非线性扩张

AI服务器机柜层数由20-30层提升至44-78层,配套M9高端基材、HVLP4/5铜箔、石英布,单板材料消耗量、单价同步暴涨,为上游硅微粉、铜箔、钻针提供刚性需求支撑。

设计与量产难度指数级抬升

M9基材搭配mSAP工艺,线宽线距达到IC封装基板标准;正交背板、盲孔工艺管控难度大幅提升;下游算力客户优先将高价值订单交付良率稳定的头部厂商,行业份额持续集中。该逻辑同步适用于硅微粉,高端工艺门槛淘汰中小厂商。

高端产能成为核心竞争壁垒

高端PCB设备、特种原材料交付周期极长,扩产受设备、技术、资源多重约束;提前锁定设备、高端材料、高阶产线的企业形成长期稀缺壁垒,拥有产能即拥有定价权。

五、全产业链相关标的分类

PCB板厂(中游三季度兑现):胜宏科技、沪电股份、鹏鼎控股、景旺电子、广合科技、深南电路、东山精密、世运电路;

硅微粉核心标的(上游弹性主线):联瑞新材、凌玮科技、雅克科技、国瓷材料;

钻针&钨材:中钨高新、厦门钨业、欧科亿、鼎泰高科、新锐股份等;

CCL及其他PCB主材:生益科技、建滔积层板、中国巨石、铜冠铜箔、华正新材等;

PCB生产设备:大族激光、大族数控、日联科技、东威科技等;

算力配套其他企业:中际旭创、工业富联、新易盛、天孚通信、英维克、中微公司、北方华创等。

六、五大核心风险提示

AI服务器出货、高阶PCB迭代不及预期,压制硅微粉等上游材料需求;

国内高端硅微粉下游认证进度缓慢,国产替代放量延后;

铜、钨、树脂等大宗商品价格大幅波动,扰动产业链盈利;

技术路线变革(如CoWoP架构)引发材料替代,削弱高端球硅需求;

行业集中扩产,供需反转后引发价格战,压缩全环节利润。

七、报告核心投资结论总结

短期(2026年7-8月):优先布局上游供给刚性环节,球形硅微粉是被低估的高弹性细分,量价齐升+国产替代双逻辑共振;

中期(2026年Q3起):切换至国内头部算力PCB厂商,承接英伟达新平台放量+成本顺价双重业绩红利;

长期主线:PCB半导体化不可逆,高端材料、高端产能持续稀缺,具备高端球硅量产能力、高阶PCB产能的龙头企业长期价值突出;

国产替代空间:高端球形硅微粉当前高度依赖日系进口,国内厂商技术突破后,份额提升空间巨大。

往期内容

AI+数转系列 | AI+EMS:别被"能源看板"忽悠了,佛山工厂真正AI节能的不到15%

AI+数转系列 | AI+EAM:佛山工厂落地最深的不是预测性维护,是TPM智能体

AI+数转系列 | AI+QMS:别被"AI质检"忽悠了,佛山工厂真正跑出价值的只有这一类

AI+数转系列 | AI+WMS:别被"智能仓储"忽悠了,佛山工厂真正跑通的只有两个核心场景

AI+数转系列 | AI+MES 别乱花钱了,佛山工厂真正能跑通的只有这两个场景

研报解读|《Token经济学:Token工厂价值锚重构,价格分层与需求跃迁共振》

研报解读|拆开一台价值400万美元的AI服务器,里面到底装了啥?

研报解读|《MULTIDIMENSIONAL POVERTY INDEX 2025 》

研报解读|《AI in Capital Markets: Balancing Innovation and Integrity》

AI使用观察|写作工具在流血,代码工具在疯涨:AI的能力分化已经开始

AI使用观察 | 10亿人在用AI,但绝大多数只是"到此一游"

研报解读|AI烧的不只是电:AI一天"喝"掉3.8亿升水 ,一份没人敢看的联合国报告

研报解读|《面向下一代 AI 基础设施 800V 直流架构白皮书》

研报解读|《AI 在端点管理与安全融合中的关键作用分析报告》

政策解读 | 2026数据市场新政落地!全国一体化加速,算力将成AI落地核心抓手