日期:2026年7月13日

材料来源:高盛、伯恩斯坦、野村研报摘要

覆盖方向:AI服务器、交换机、东南亚科技制造、半导体设备、内存、储能、日本银行、中国高科技融资、亚洲科技、互联网、餐饮与人民币

总结

0713研报主线:“自动化制造开始兑现 + 半导体进入利润检验期 + 储能从卖电芯转向卖系统 + 政策资金托底高科技 + 资金尝试从硬件向低估值软件扩散”。

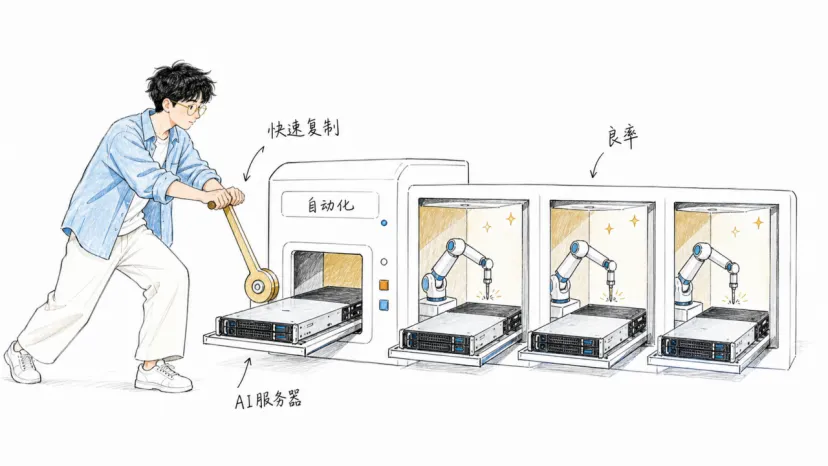

1、AI制造的价值正在从“接到订单”升级为“更快、更稳地复制产能”。高盛参观富士康工业互联网越南工厂后指出,公司真正的壁垒不是简单组装,而是新产品导入、自动化产线和快速扩产能力,并维持买入观点;泰国、越南科技产业链走访也继续指向富士康工业互联网、广达、和硕等具备东南亚产能的制造商。

2、半导体行情开始进入利润兑现阶段。高盛继续看好Lasertec、迪斯科、荏原制作所、东京电子和铠侠,但提醒前端设备板块已经计入较高的涨价预期;伯恩斯坦则指出,内存与设备股相关性很高,如果内存超级周期降温,设备股很难完全独立。台湾6月半导体设备进口同比增长58%,短期订单仍强,后续要看财报能否把收入转成利润率。

3、储能是新能源链里最清楚的增量。高盛首次覆盖宁德时代并给予买入评级,认为市场低估了公司从电池供应商向一体化储能解决方案商转型的价值,A股和H股目标价分别为566元和946港元;伯恩斯坦指出,中国5月储能招标量同比增长150%,宁德时代储能出货同比增长75%,比亚迪、亿纬锂能、海辰储能也受益,但原材料再通胀仍需跟踪。

4、宏观资金正在向高科技和金融体系传导。高盛指出,中国8000亿元新型政策性金融工具将重点支持AI、高技术、数字经济和绿色转型,并可能在2026年四季度和2027年一季度分别拉动GDP约0.3和0.6个百分点;日本方面,高盛上调三菱日联、三井住友和瑞穗盈利预测,核心是净息差与资本市场活动改善。野村给出的美元兑人民币中间价模型预测为6.7841,体现人民币偏稳预期。

5、亚洲科技的主线仍是硬件占优,但软件的赔率开始改善。高盛短期仍偏好A股硬科技,同时认为腾讯、阿里巴巴、美团、拼多多等回调较深的互联网公司可以逐步观察;伯恩斯坦也建议保留台积电、SK海力士、联发科等盈利动能股,并增持部分估值落后的互联网和印度IT服务股。高盛指出,哔哩哔哩广告收入增长30%、用户时长增长19.5%,游戏管线改善,为软件端提供了一个更具体的盈利样本。

6、消费修复首先看竞争是否真正降温。高盛认为,现制饮品和外卖补贴正在从高峰回归理性,监管规则有望进一步减少无序价格战,瑞幸咖啡、霸王茶姬以及美团、阿里巴巴的利润率可能受益。整体看,市场更偏好三类资产:能用自动化把AI订单转成利润的制造龙头、从单一产品走向系统解决方案的储能龙头,以及估值已经回落但盈利开始出现证据的软件与消费平台。

一、AI工厂:真正稀缺的不是组装,而是复制能力

看完富士康工业互联网的越南工厂,高盛抓住的重点不是“这里也能生产AI服务器”,而是这套生产体系能不能快速复制。

AI服务器和交换机更新速度快,新产品导入时既要抢时间,又不能牺牲良率。富士康工业互联网自己设计产线和设备,用高度自动化的“熄灯工厂”维持质量,再用生成式AI和AR眼镜缩短培训周期。对客户来说,这种能力意味着新机型可以更快落地;对公司来说,则意味着订单扩张时不必线性增加人力和管理成本。

公司在越南已有5个厂区,覆盖消费电子、AI服务器和交换机。管理层还在提高组件自给率,并尝试通过寄售模式降低营运资金压力。如果后续财报能同时看到利润率、周转率和产能利用率改善,市场对它的定价就可能从“代工厂”进一步转向“AI基础设施制造平台”。

高盛在泰国和越南走访PCB、网络设备和AI服务器供应链后,也强调了东南亚产能的重要性。富士康工业互联网、广达、和硕等公司的机会,不只来自产能搬迁,更来自自动化水平和成本效率能否经得起订单放量。

受益方向:富士康工业互联网、广达、和硕,以及AI服务器、交换机、PCB和自动化设备链。

后续观察:新订单、越南扩产、组件自给率、利润率与营运资金周转。

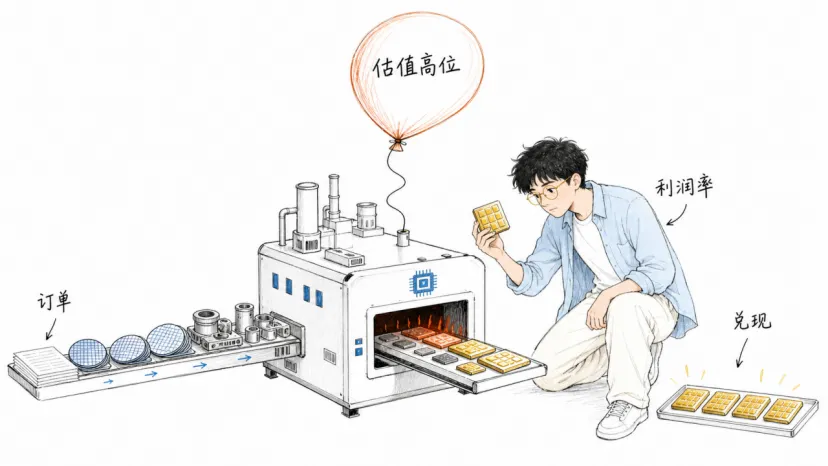

二、半导体:订单还强,但市场开始追问“赚了多少”

半导体设备现在有点像一场已经提前庆祝的宴席。需求不差,资本开支也强,但估值已经把不少好消息端上桌了。

高盛继续看好Lasertec、迪斯科、荏原制作所、东京电子,并新增铠侠买入评级。选股标准很直接:技术变化或份额提升能否带来超行业增长,收入增长又能否真正变成利润率。换句话说,接下来仅仅交出漂亮订单还不够,毛利率和经营杠杆才决定股价还能走多远。

台湾数据提供了短期支撑。伯恩斯坦追踪显示,6月台湾半导体设备进口同比增长58%,其中光刻和测试设备尤其强。按进口数据推算,ASML二季度在台湾的系统销售额可能环比增长84%,东京电子、Advantest等设备商同样受益。

但伯恩斯坦也给出一盆冷水:内存板块相对设备股的估值溢价已经远超历史均值,而两者长期高度相关。如果HBM和传统内存需求降温,应用材料、泛林集团、ASML、科磊和东京电子很难完全独善其身。现在并不是简单判断行业好不好,而是要判断当前价格已经提前计入多少好。

受益方向:Lasertec、迪斯科、荏原制作所、东京电子、铠侠、ASML、Advantest。

风险点:利润率不及预期、内存资本开支转弱、涨价预期落空和出口管制变化。

三、储能:宁德时代开始从卖电池,走向卖完整方案

宁德时代这份首次覆盖报告,真正的新意不在于“储能需求很好”,而在于高盛认为市场仍把公司看得太像一家电池制造商。

电芯只是储能系统的一部分。随着业务从直流侧电池包向交流侧、直流侧集成方案延伸,宁德时代交付的是一套更完整的能源解决方案,单位价值和毛利空间也随之提高。高盛采用分部估值,为A股和H股给出566元和946港元的12个月目标价,较报告时股价均有50%以上上行空间。

行业数据也在给这条逻辑加码。伯恩斯坦统计,宁德时代5月储能出货21GWh,同比增长75%;1至5月累计89GWh。同期中国储能招标量达到25GWh,同比增长150%,共享储能和独立储能成为主要驱动力。比亚迪、亿纬锂能、海辰储能等头部厂商也在放量。

不过,量增不等于利润一定同步增长。LFP电芯和部分三元材料成本同比上涨,原材料再通胀会影响不同技术路线和系统环节的盈利分配。后续最重要的不是再看一遍出货榜,而是看宁德时代储能收入占比、系统集成毛利率和海外大项目订单。

受益方向:宁德时代、比亚迪、亿纬锂能、海辰储能,以及储能系统集成和电网配套。

风险点:原材料涨价、招标价格竞争、海外项目延期和系统毛利率低于预期。

四、政策与宏观:钱正在流向高科技,也在改善银行盈利

今天的宏观材料看似分散,放在一起却讲了同一件事:资金如何从政策、贸易和利率环境,传导到企业投资和利润表。

中国新型政策性金融工具规模达到8000亿元,资金来源包括央行抵押补充贷款、政策性银行、财政贴息和债券市场,再由国家发展改革委筛选项目。高盛预计,资金将重点投向AI、高技术、数字经济、城市更新和绿色转型,并在2026年四季度、2027年一季度分别拉动GDP约0.3和0.6个百分点。真正的交易线索,要等地方项目清单、固定资产投资和信贷数据来确认。

韩国则通过贸易顺差完成另一种传导。高盛所说的“AI超级盈余”,主要来自半导体出口,随后通过韩元汇率和财政空间进入国内经济,支持三星、SK海力士及AI基础设施投资。它对出口股并非纯利好:韩元走强会改善进口成本,却也可能削弱价格竞争力。

日本银行受益于利率和经济正常化。高盛上调三菱日联、三井住友和瑞穗的盈利预测及目标价,预计净息差、贷款需求和并购、IPO等资本市场活动共同改善。野村的美元兑人民币中间价模型给出6.7841,偏稳的人民币预期则相对利好航空、造纸等进口成本较高的行业。

受益方向:中国AI与高端制造、三星、SK海力士、日本三大银行,以及人民币稳定受益行业。

后续观察:政策项目清单、韩国半导体出口、日本央行路径、银行净息差和人民币中间价。

五、科技轮动:硬件还是主线,软件开始有了赔率

亚洲科技今年的分化已经相当极端。伯恩斯坦统计,上半年半导体上涨98%、电脑外设上涨95%,互联网和互动媒体却分别下跌47%和44%。市值加权指数上涨85%,等权指数只涨40%,说明上涨高度集中在少数硬件龙头。

高盛短期仍偏好A股硬科技,这一点没有改变。但腾讯、阿里巴巴、美团、拼多多等互联网公司的估值已经明显回落,如果下半年AI应用带来盈利修复,资金可能从“只买硬件”逐步扩散到软件和平台。伯恩斯坦的思路类似:台积电、SK海力士、联发科等盈利动能股仍可保留,同时关注估值落至历史低位的中国互联网和印度IT服务股。

哔哩哔哩提供了一个更具体的样本。高盛指出,公司一季度广告收入同比增长30%,用户时长增长19.5%,健康社区正在推动商业化飞轮;游戏项目审批更严格,但2026至2027年的产品管线有望逐步贡献利润。预计非通用会计准则净利润从2026年的31.38亿元增至2027年的43.59亿元。

这轮轮动如果发生,逻辑不会是“软件也该补涨”,而是市场终于愿意为真实盈利改善重新定价。

受益方向:台积电、SK海力士、联发科、腾讯、阿里巴巴、美团、拼多多、哔哩哔哩及印度IT服务股。

风险点:硬件估值过高、互联网盈利拐点落空、AI应用商业化慢于预期。

六、消费:价格战退潮之后,先看谁能把利润捡回来

中国现制饮品的竞争依然激烈,但最混乱的阶段可能正在过去。

高盛在覆盖瑞幸咖啡和霸王茶姬后指出,行业仍有9.9元活动,但整体竞争已比外卖补贴高峰期更理性。市场监管总局正在推动规范平台补贴的规则,如果下半年执行落地,平台和品牌都可能减少低效率投入,把更多收入留在利润表上。

对瑞幸和霸王茶姬来说,最重要的是单店模型、毛利率和新品效率;对美团、阿里巴巴等平台来说,则要看补贴下降后订单是否还能保持,以及商家生态是否改善。竞争缓和不是所有公司的共同利好,真正受益的仍是品牌力、供应链和门店效率更强的龙头。

受益方向:瑞幸咖啡、霸王茶姬、美团、阿里巴巴及高效率现制饮品龙头。

风险点:补贴重新升温、新进入者扩张、同店销售偏弱和监管规则不及预期。

今日研报速览表

主线 | 机构 | 涉及资产/公司 | 核心观点 | 后续跟踪 |

AI服务器制造 | 高盛 | 富士康工业互联网 | 自动化与快速复制构成核心壁垒,维持买入 | 利润率、周转率、新订单 |

东南亚科技制造 | 高盛 | 富士康工业互联网、广达、和硕 | 泰国和越南产能提升供应链韧性 | 扩产、成本效率 |

日本半导体设备 | 高盛 | Lasertec、迪斯科、东京电子等 | 继续看好龙头,但市场预期已高 | 利润率、涨价兑现 |

半导体周期风险 | 伯恩斯坦 | 内存与设备股 | 两者高度相关,内存降温会拖累设备 | 资本开支、订单 |

台湾设备进口 | 伯恩斯坦 | ASML、东京电子、Advantest | 6月进口同比增长58%,订单信号强 | 财报、后续进口数据 |

储能转型 | 高盛 | 宁德时代 | 从电芯转向一体化方案,首次覆盖买入 | 系统毛利、海外订单 |

储能出货 | 伯恩斯坦 | 宁德时代、比亚迪等 | 中国出货与招标量创新高 | 原料成本、招标价格 |

中国高科技融资 | 高盛 | AI、高端制造、绿色转型 | 8000亿元政策工具提供新资金来源 | 项目清单、信贷数据 |

日本银行 | 高盛 | 三菱日联、三井住友、瑞穗 | 上调盈利预测与目标价 | 净息差、资本市场活动 |

韩国AI盈余 | 高盛 | 三星、SK海力士 | 贸易盈余通过汇率与财政传导 | 出口、韩元、财政预算 |

人民币 | 野村 | 航空、造纸等 | 中间价模型预测6.7841,偏稳预期 | 中美利差、中间价 |

科技轮动 | 高盛、伯恩斯坦 | A股硬科技、中国互联网 | 硬件仍强,低估值软件赔率改善 | 盈利修正、资金流 |

内容平台 | 高盛 | 哔哩哔哩 | 社区、广告和游戏管线改善盈利路径 | 广告、游戏流水 |

现制饮品 | 高盛 | 瑞幸、霸王茶姬 | 补贴与价格战趋于理性 | 毛利率、单店模型 |

研报判断

1. AI制造的下一轮比较,不是有没有订单,而是谁能更快复制产能。

自动化、新产品导入、良率和周转效率,正在决定制造商能从AI资本开支里留下多少利润。

2. 半导体基本面仍强,但估值已经要求更高质量的兑现。

台湾设备进口和内存需求支撑短期景气,高预期下却必须盯紧利润率与资本开支拐点。

3. 资金开始寻找第二条线,但不会为了低估值牺牲盈利。

储能系统、互联网平台和消费龙头都可能迎来重估,前提是订单、毛利率或现金流真正改善。

风险提示

本文仅为用户提供材料的结构化整理,不构成任何投资建议。相关观点、评级、目标价和预测数据均来自原摘要材料,可能随市场价格、公司公告、宏观政策和行业供需变化而调整。需重点关注:AI服务器订单放缓、自动化产线效益不及预期、半导体设备利润率低于预期、内存资本开支转弱、储能招标价格竞争、原材料再通胀、政策资金落地慢于预期、汇率波动、互联网盈利修复落空以及消费补贴重新升温等风险。