全球电动车与电池更新:欧洲重新加速,中国放缓,美国疲弱,储能成为甜蜜点

源报告:《Global EV & Battery Update June 2026: EV/PHEV growth robust in EU, moderating in China, US stays tepid; ESS remains the sweet spot》中文译名:《全球电动车与电池 2026 年 6 月更新:欧洲增长强劲,中国放缓,美国仍疲弱;储能仍是甜蜜点》报告机构:J.P. Morgan报告日期:2026-07-10报告页数:15 页解读日期:2026-07-13阅读说明:本文基于源报告通读整理,重点关注全球 EV/PHEV 销量分化、供应链表现和储能需求变化。

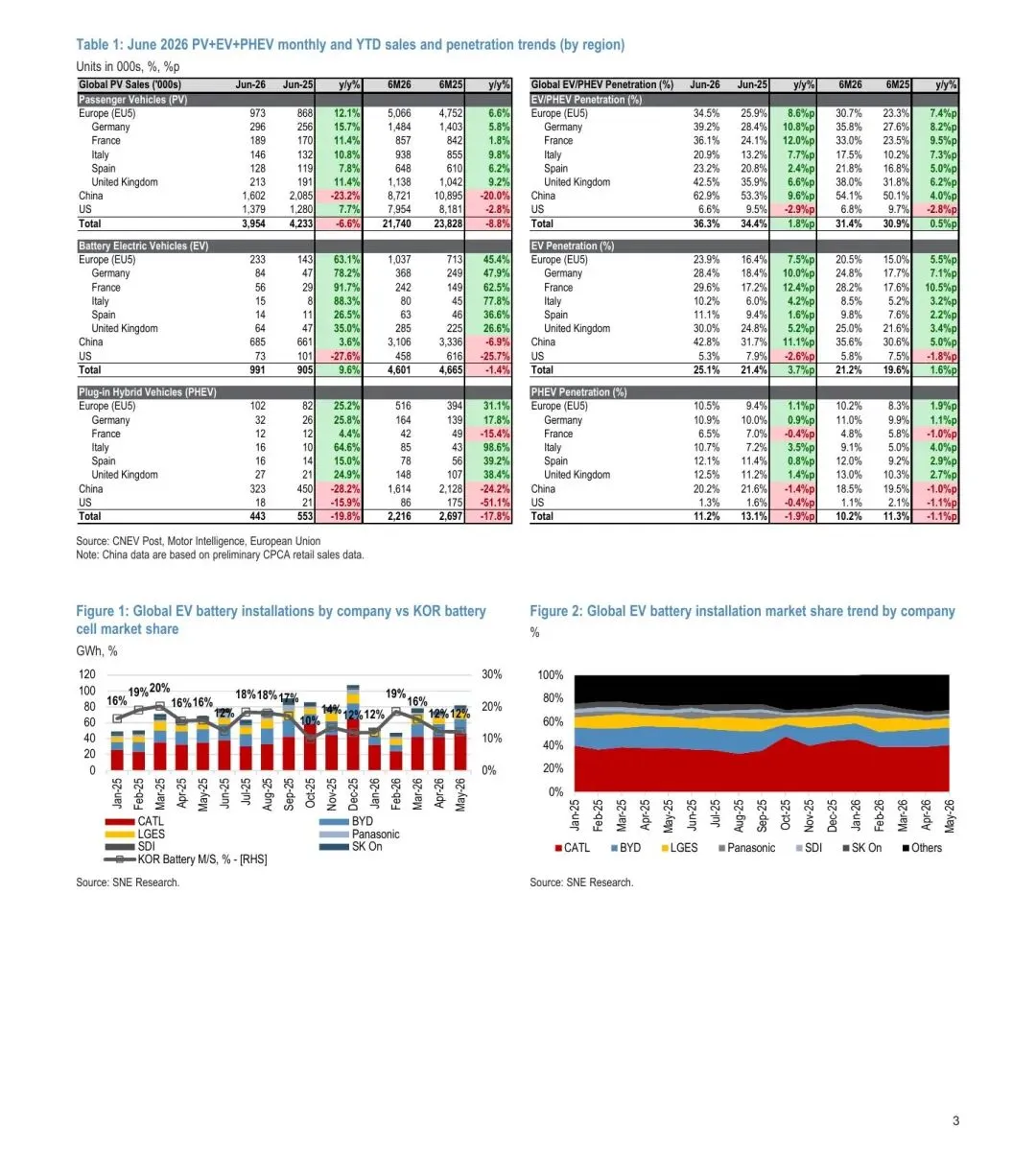

图:主要市场 EV/PHEV 销量与渗透率,来源:J.P. Morgan 报告第 3 页。

一、报告的核心判断:电动车增长没有结束,但全球节奏已经分化

J.P. Morgan 这篇月度更新的主线很明确:全球电动车增长仍在,但欧洲、中国、美国的节奏差异正在拉大。

2026 年 6 月,欧洲五国、美国和中国合计 EV/PHEV 销量约 140 万辆,同比增长 10%,环比下降 2%;整体渗透率达到 36%,同比提升 2 个百分点,环比也提升 2 个百分点。

这个总数看起来稳定,但拆开后完全不同。欧洲五国是主要增长来源,中国保持高渗透但增速放缓,美国则继续疲弱。报告标题中的“ESS remains the sweet spot”也说明,机构真正更看重的增量方向并不只是乘用车,而是储能系统。

二、核心结论 1:欧洲 EV/PHEV 增长重新强劲,中国车企欧洲份额仍在上行

报告显示,2026 年 6 月欧洲五国 EV/PHEV 销量同比增长 49%,渗透率达到 34%,同比提升 8 个百分点,环比提升 2 个百分点。

从国家看,法国、德国、意大利、英国和西班牙均有不同程度提升。其中法国渗透率同比提升 12 个百分点,德国提升 11 个百分点,意大利提升 8 个百分点,英国提升 7 个百分点,西班牙提升 2 个百分点。

报告还提到,中国车企在欧洲市场份额预计将从约 12% 升至约 20%,本地化进程继续推进,西班牙成为重要制造枢纽。这里的含义是,欧洲市场对中国车企仍有吸引力,但竞争方式正在从出口转向本地制造、合规适配和供应链落地。

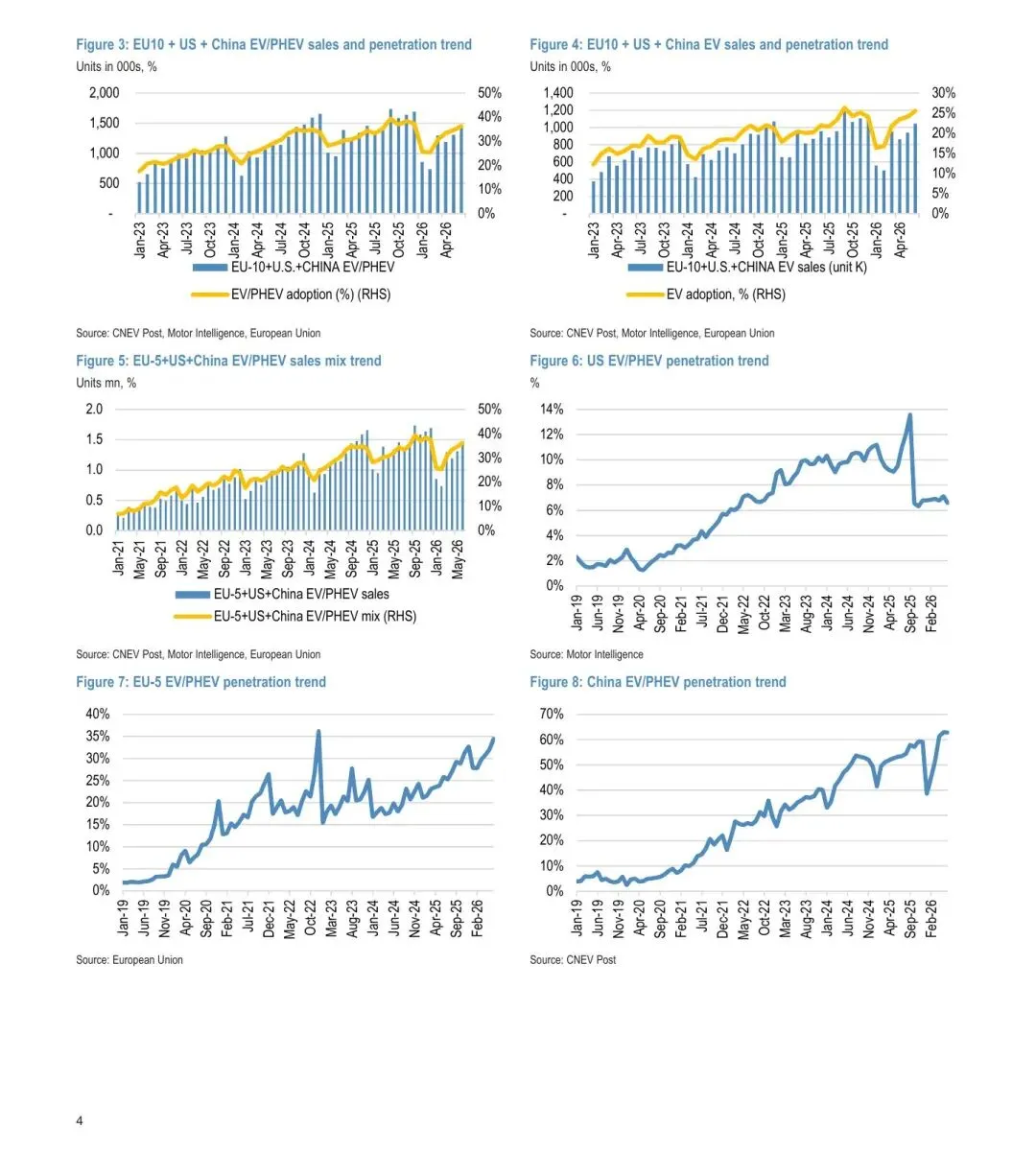

图:主要市场 EV/PHEV 月度趋势,来源:J.P. Morgan 报告第 4 页。

三、核心结论 2:中国渗透率高,但总量需求仍受乘用车市场拖累

中国市场的表面数据很强:6 月新能源乘用车零售约 100 万辆,环比增长 6%,渗透率达到 63%,同比提升 10 个百分点。

但报告也指出,中国乘用车总零售约 160 万辆,同比下降 23%。这意味着,新能源车渗透率提升并不等于总需求强劲,而是发生在整体乘用车市场承压的背景下。

J.P. Morgan 认为,政府面向农村地区的新能源车补贴更像是稳定“结构和替换需求”的工具,而不是需求全面反转的信号。报告维持对 2026 年中国乘用车需求同比下降 15% 的判断,并预计下半年逐步修复。

编辑判断是:中国新能源车行业的关键矛盾已经从“渗透率能否提升”,转向“高渗透率下如何维持价格、利润和总量需求”。这也是为什么价格战、出口、本地化和智能化能力会同时成为企业竞争焦点。

四、核心结论 3:美国市场仍然疲弱,EV 相对传统车更弱

美国 6 月 EV/PHEV 销量同比下降 26%,渗透率约 7%,同比下降 3 个百分点,环比下降 1 个百分点。

报告指出,特斯拉仍是美国电动车第一,通用、现代汽车集团、丰田和 Rivian 位列其后。但更重要的是,美国 EV 下滑幅度超过整体汽车行业,说明消费者对电动车的接受节奏仍受价格、政策、油价、基础设施和车型结构影响。

报告还提到,美伊和平谈判后汽油价格趋稳,可能让一部分需求重新转向燃油车。换句话说,美国电动车增长对补贴、油价和政策预期更加敏感,并不像欧洲那样呈现同步加速。

五、核心结论 4:储能正在成为电池产业链更确定的增量方向

这篇报告最值得关注的部分,是对储能的强调。

J.P. Morgan 提到,美国 FERC 队列改革和表后储能方案正在改变电力接入审批节奏。对于数据中心等大负荷场景,如果与储能系统配合,通过可中断输电服务,电力审批周期可能从数年压缩到约 90 天。

基于此,J.P. Morgan 将 2030 年美国储能需求预测上调 52% 至 303 GWh,并预计数据中心到 2030 年贡献约 45% 储能需求。

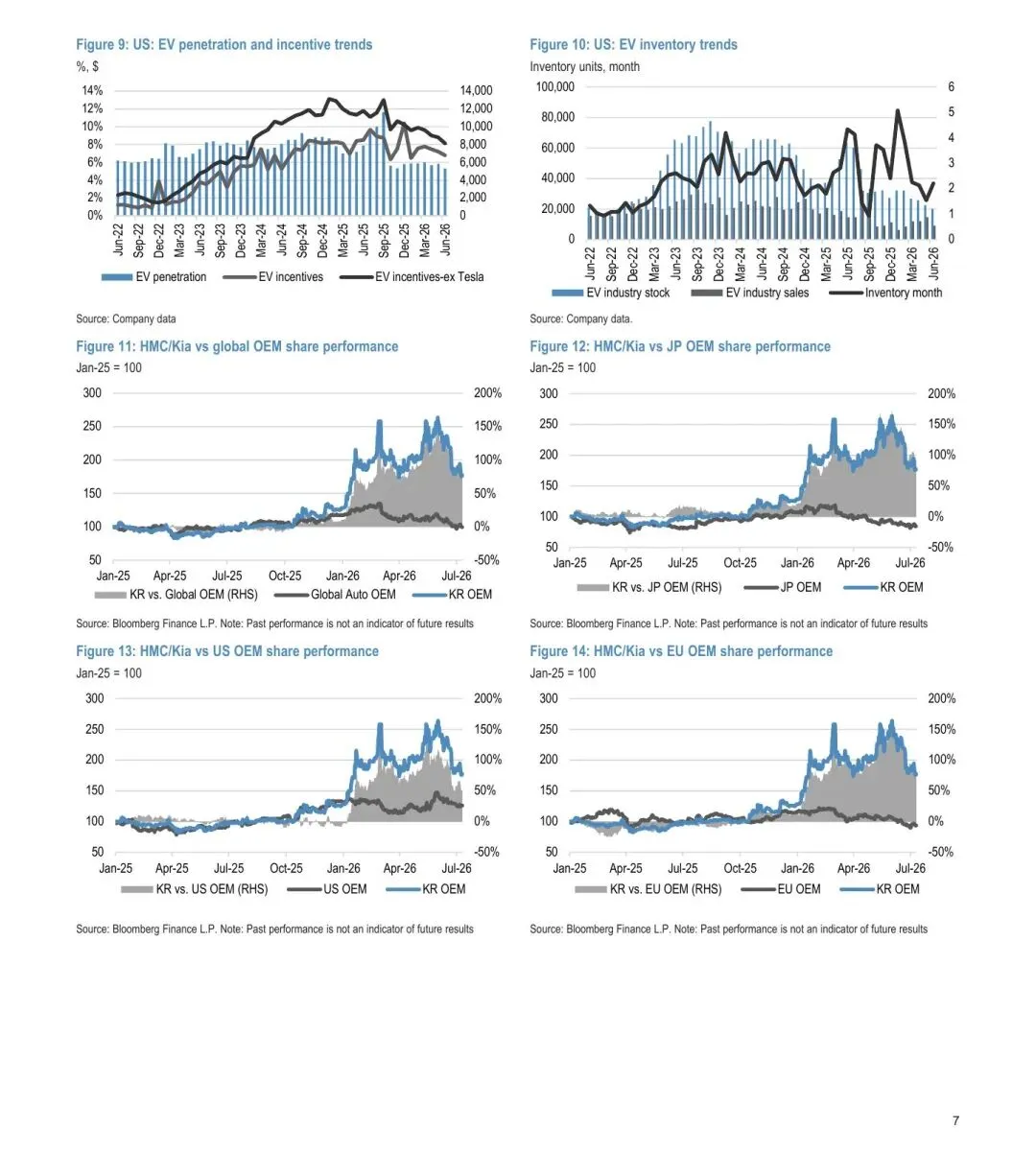

图:亚洲电动车供应链表现与走势,来源:J.P. Morgan 报告第 7 页。

储能的商业意义在于,它正在从新能源配套需求,变成 AI 数据中心、电网弹性和能源安全的基础设施需求。对电池企业来说,ESS 可能比乘用车电池具有更好的需求可见度和利润结构。

六、对产业链的启示

这篇报告对电动车产业链有三点提示。

第一,不能再用全球统一增速看电动车市场。欧洲、中国、美国处于不同政策周期、消费周期和竞争周期,企业必须分市场判断。

第二,中国车企出海进入新阶段。欧洲机会仍在,但本地化、关税、合规和品牌运营的重要性会明显提升,单纯出口模式的边际优势会下降。

第三,电池企业要重新评估乘用车和储能的收入结构。随着数据中心和电网储能需求上行,ESS 可能成为抵消 EV 增速波动的重要方向。

七、结语

这篇报告的核心价值,是把电动车行业从“全球渗透率继续提升”的单线叙事中拉出来,拆成区域分化和应用分化两条线。

欧洲强、中国高渗透但放缓、美国疲弱,是区域分化;乘用车竞争加剧、储能需求上修,是应用分化。对产业链来说,未来胜负不只取决于谁的电动车卖得多,也取决于谁能抓住储能、数据中心供电和本地化制造这几个新变量。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

免责声明:本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。