我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『研报』天然气周度报告LNG观点:复航曲折,高位震荡

『研报』天然气专题报告:酷暑推动美国用电需求

『研报』天然气日报

『调研』国家发改委:将增强稳发稳供能力 做好煤炭、天然气等一次能源的生产供应

『调研』卡塔尔据称暂停天然气增产计划 全球天然气市场供应再次收紧

『调研』雪佛龙与阿林塔能源签署五年期天然气供应协议

以下正文:

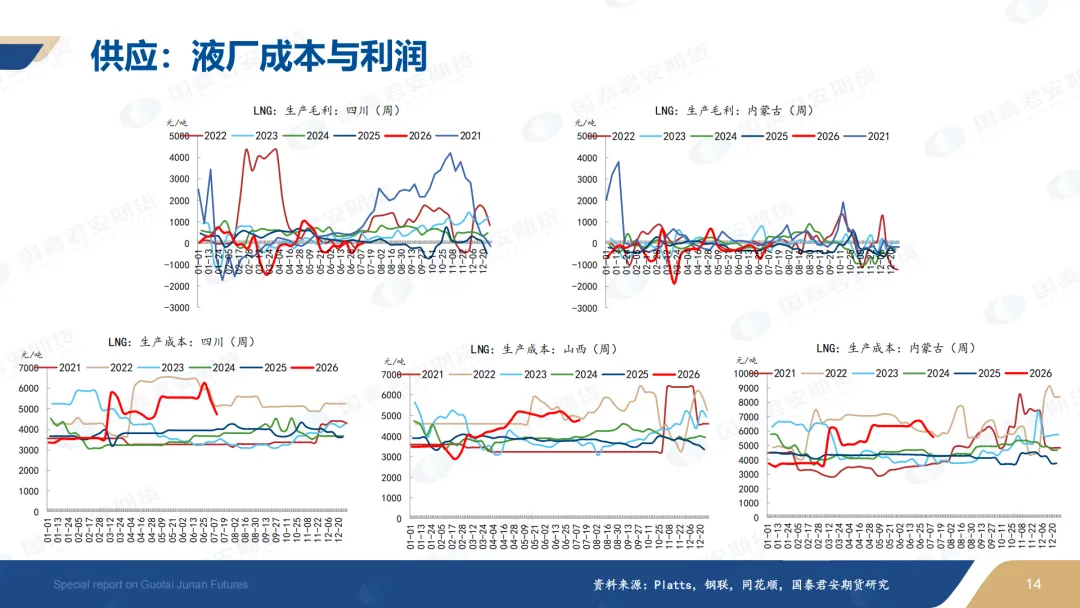

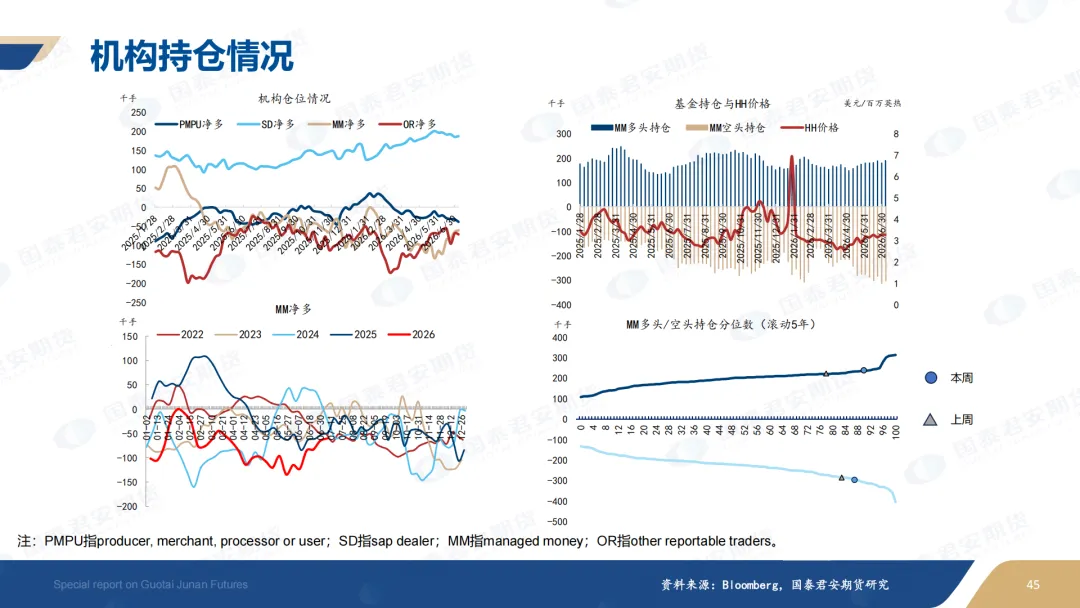

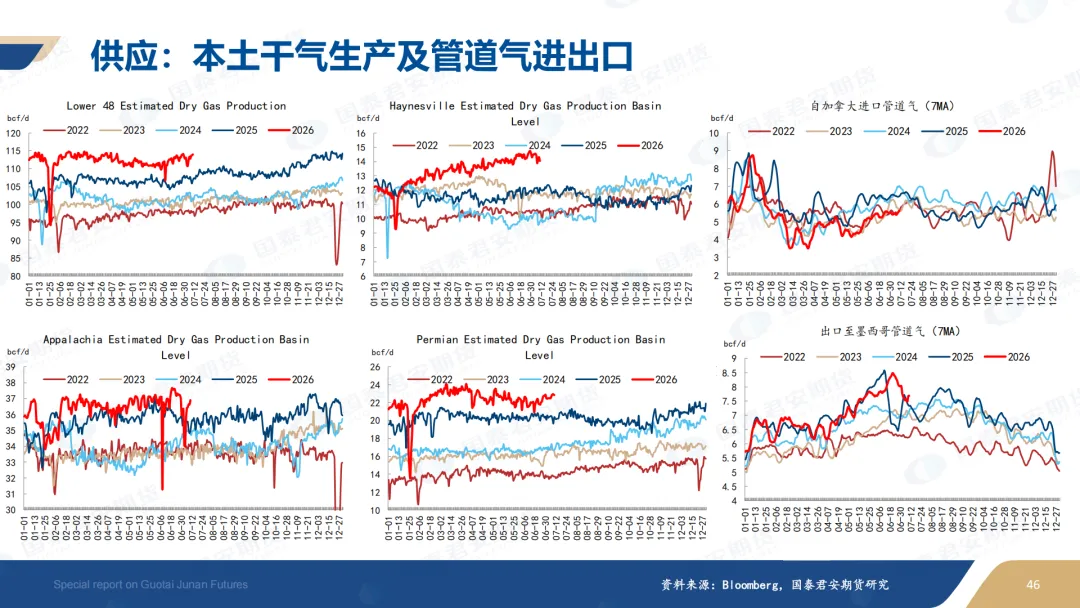

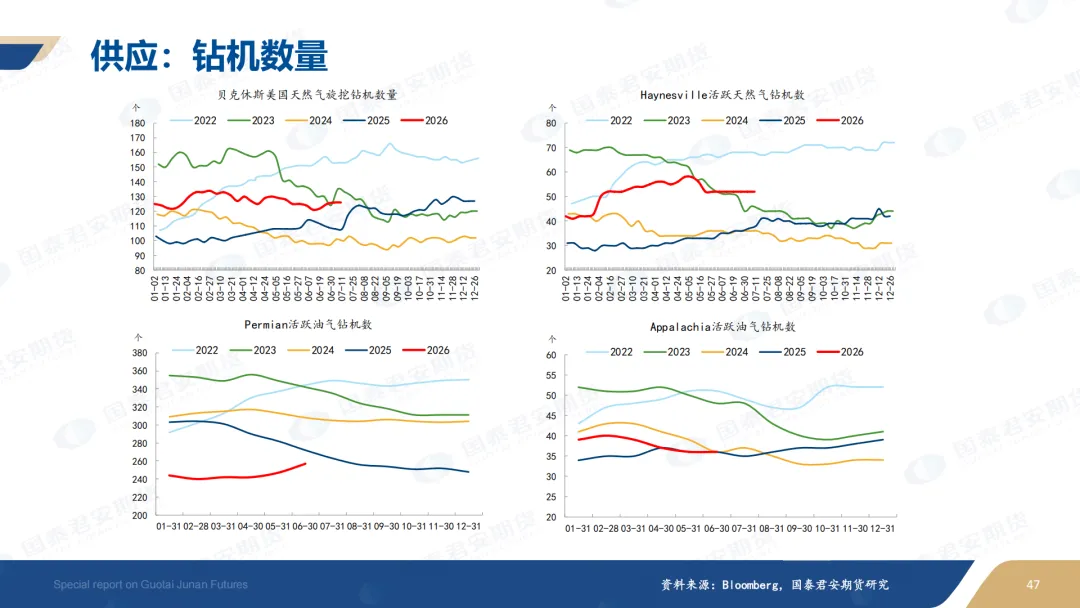

供应:

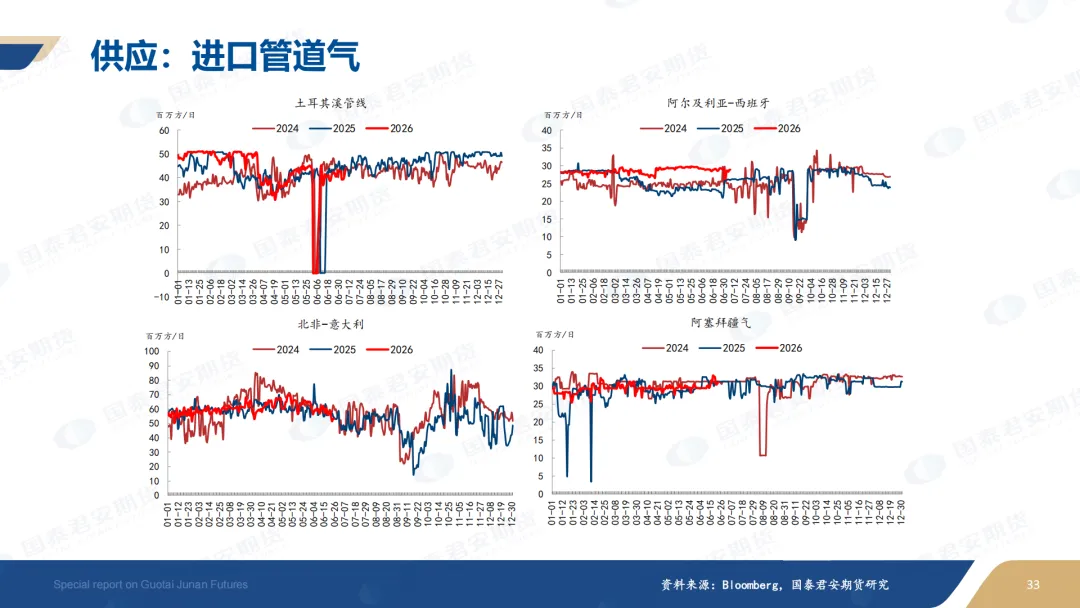

1.霍尔木兹海峡LNG通行再次受阻,7月7日凌晨AI Rekayyat号在霍尔木兹海峡南口、阿曼利马(Limah)以东约8海里处遭不明投射物(疑似无人机或导弹)击中左舷机舱并起火。此前几日卡塔尔和伊朗均就海峡的LNG通行表达负面态度,7月以来卡塔尔货出海峡重归暗船模式,通行效率可能进一步下降。建议保持对复产的边际信号的关注,根据我们测算,卡塔尔LNG需要进一步复产,海峡通行量至少要维持10万吨/周且持续稳定。后续提产速度仍然受到通行效率的强制约。ADNOC本周装船量30日均14MMcm/d,同比基本持平。卡塔尔已将对意大利Edison及多个亚洲买家的不可抗力声明延期至8月底至9月初,短期内难以恢复战前出货节奏。

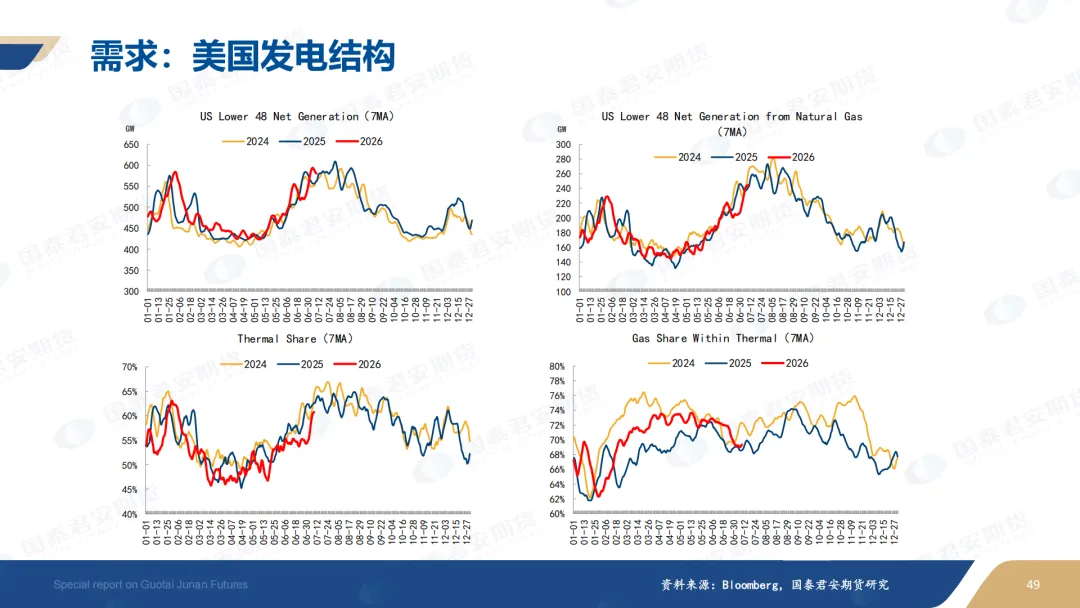

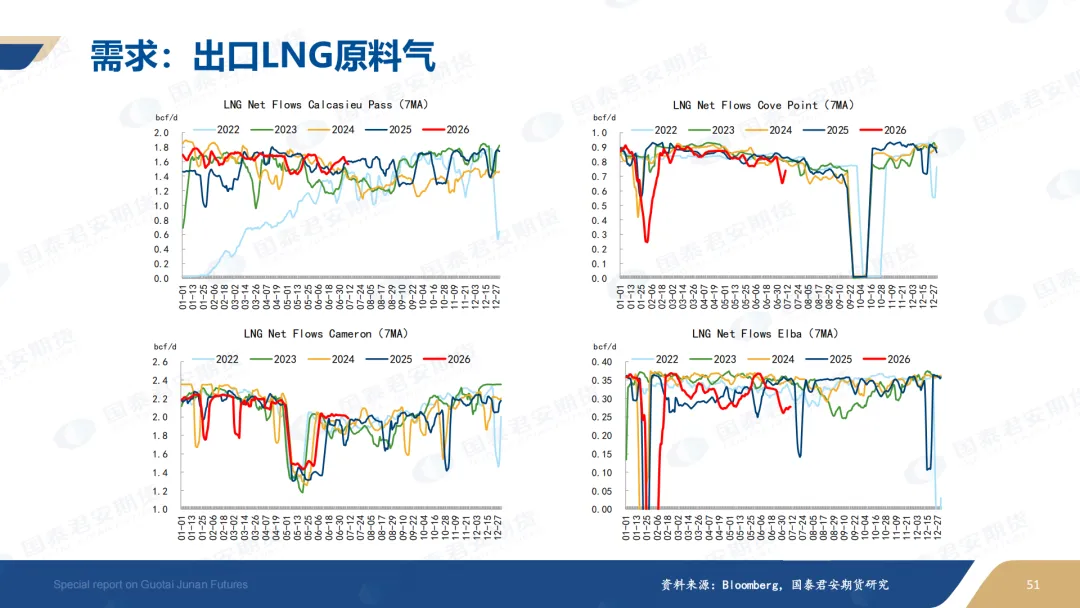

2.北美:Freeport于7月10日开始检修。Sabine Pass本周feedgas流量15 MMcm/d(YoY-2.9%)。Planquemines保持稳定输出(YoY-0.86%)。CorpusChristi feedgas 2.3 bcf/d(YoY+3%),满负荷运行。Cove Point feedgas仅0.7 bcf/d(YoY-13.18%),夏季高温效率下降明显;Elba Island仅0.3万亿Btu/天(YoY-14.05%)。两者合计拖累了美国整体上行节奏。

3.澳大利亚:澳大利亚6月LNG出口同比增长11%。Gorgon装置表现尤为亮眼,部分原因是去年6月该装置处于大修期,但即便剔除基数效应,其产量也超过历史水平以满足区域需求增长。Wheatstone 6月出口同比+6%,4月Cyclone Narelle损失货量已逐步补回。Darwin LNG 7月初出口开始爬坡。Pluto LNG在经历了长达一个月的停产(6月4日完工)和长期劳资谈判带来的罢工风险后已完全恢复。Ichthys LNG 6月Inpex Corp与Offshore Alliance在6月22日达成企业协议后恢复生产。但Shell的Prelude FLNG自5月15日起没有装船记录,且未声明维护或技术问题,市场关注有限。

4.其它:加拿大Throughput 7月有所恢复,但同比仍偏低。墨西哥Energía Costa Azul(ECA)LNG装置7月7日完成首船装货,TotalEnergies包租的PacificSuccess号装载首船离港。

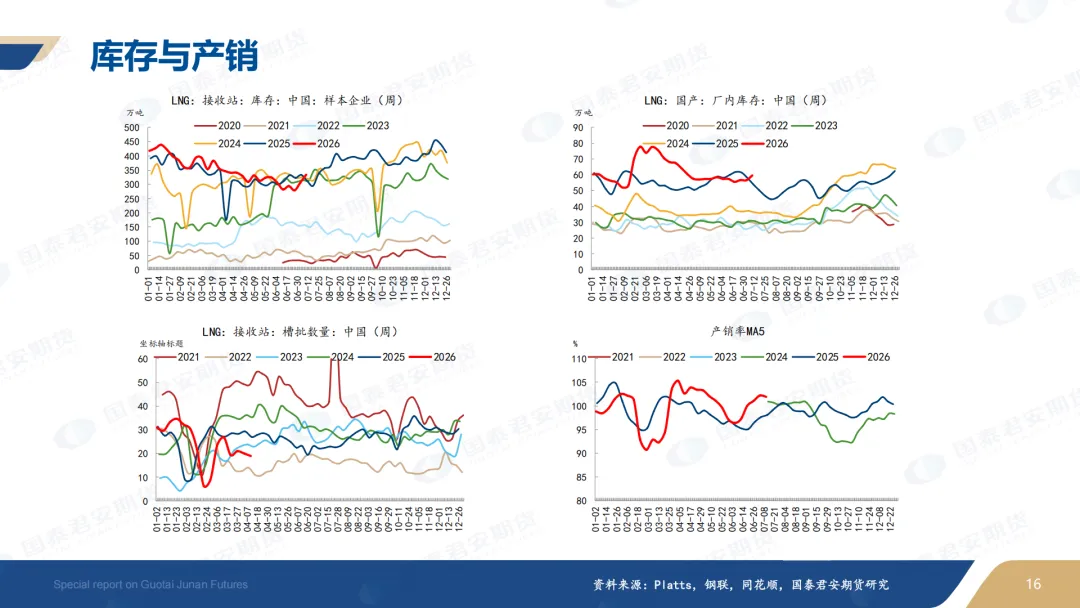

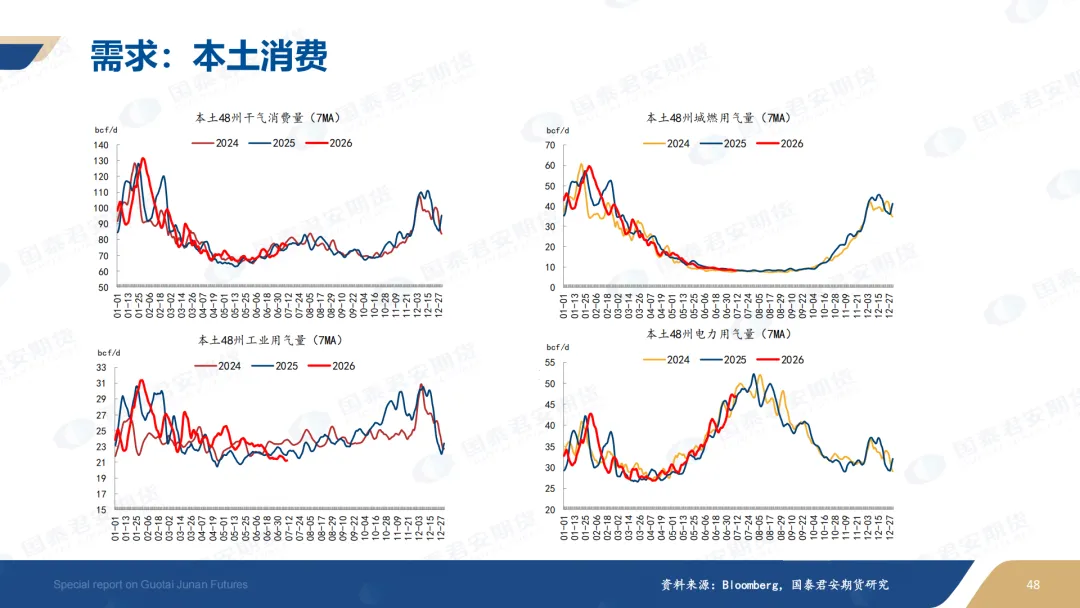

需求:

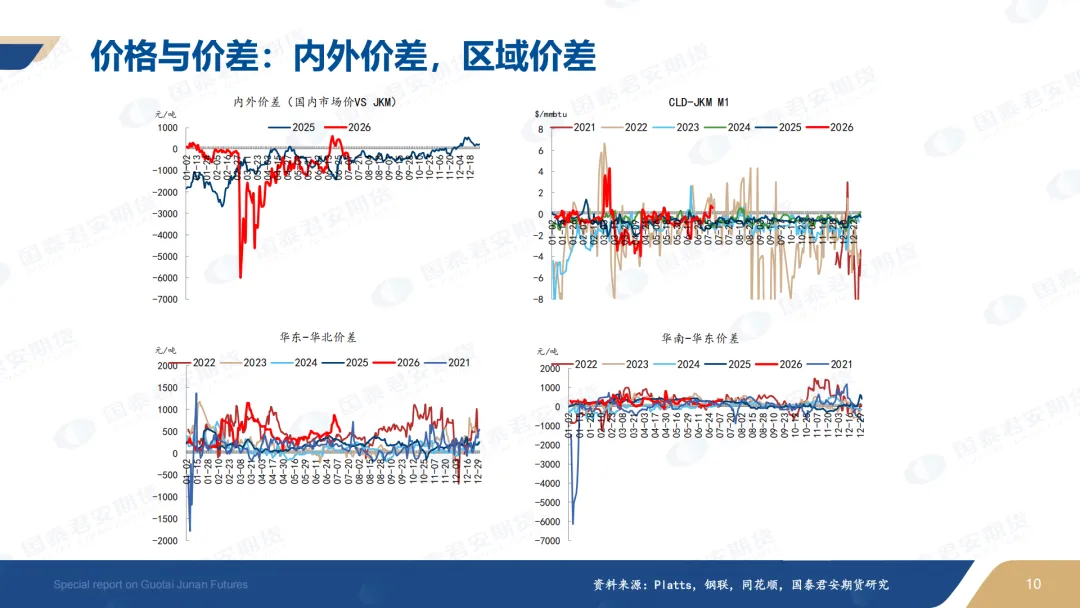

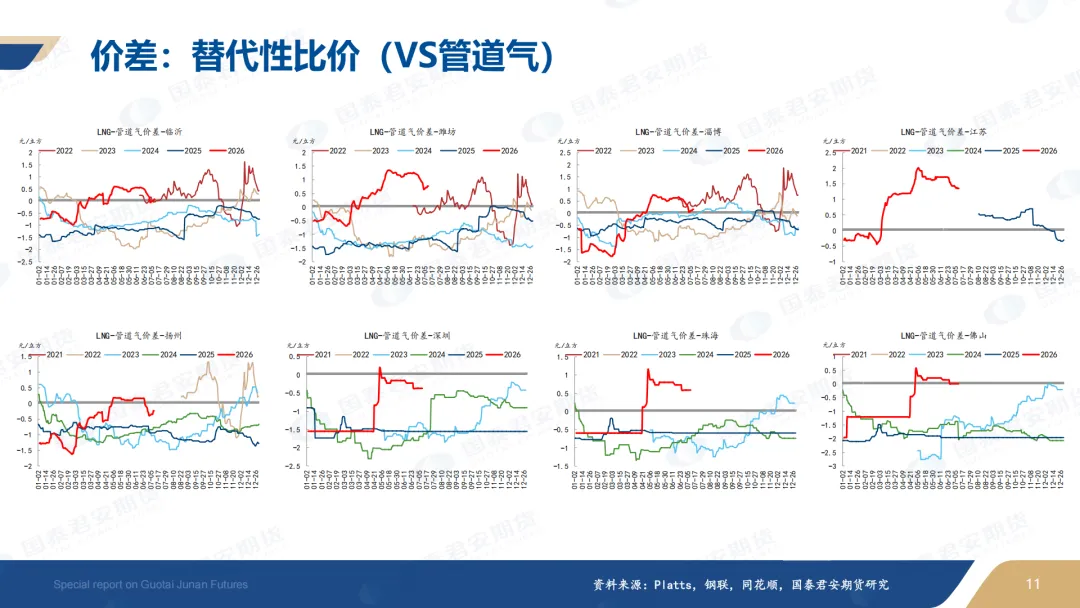

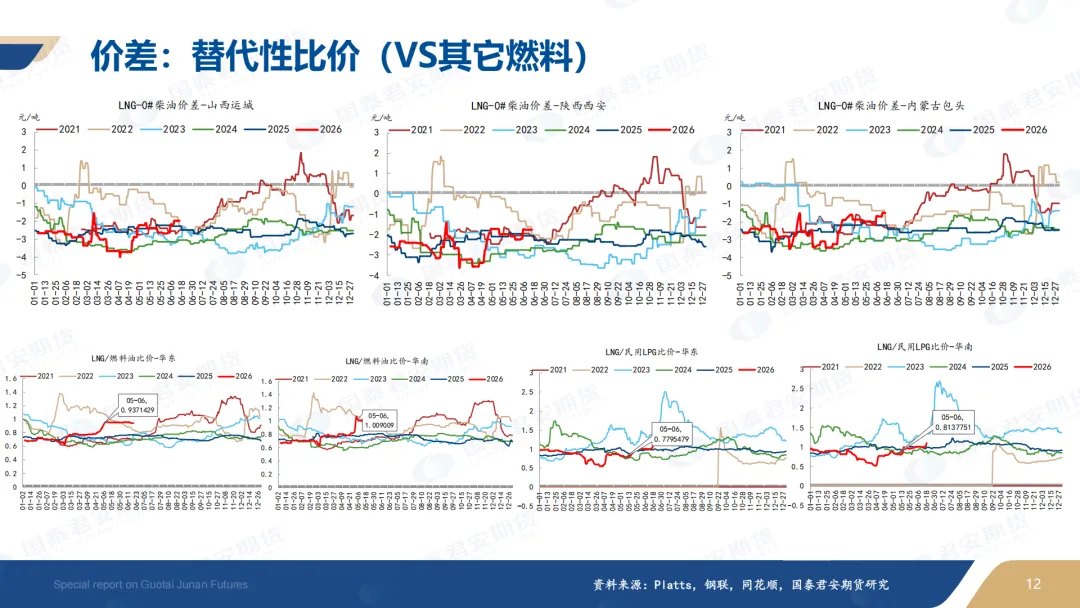

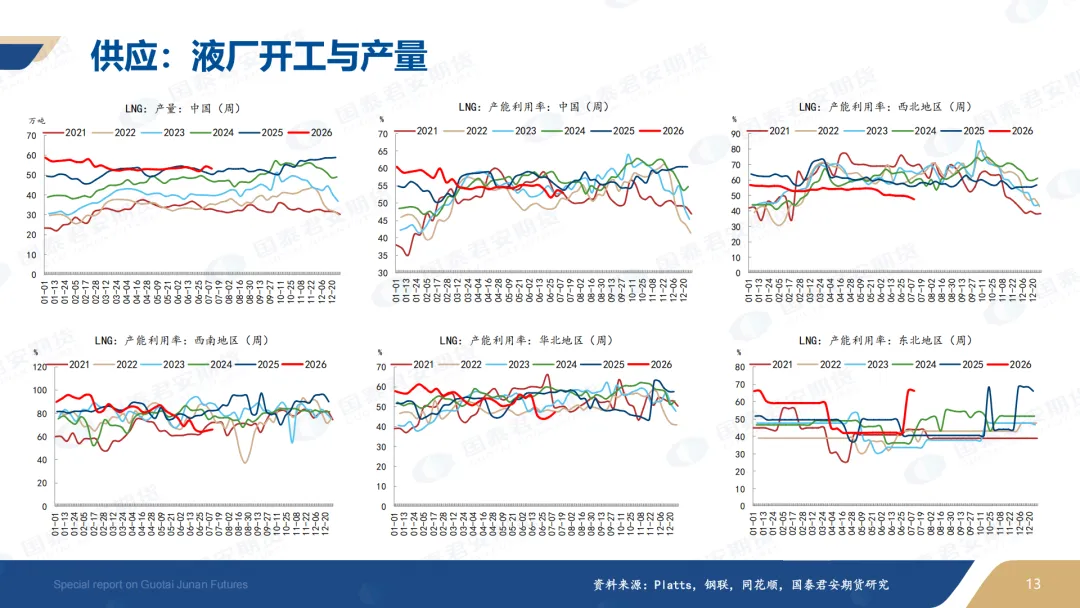

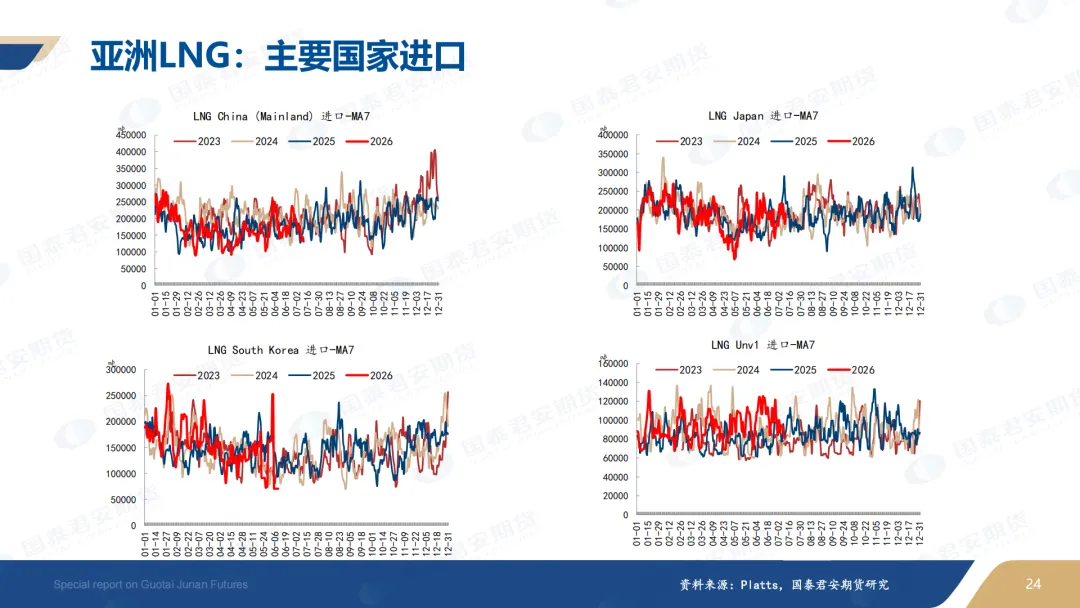

1.中国LNG现货:本周中国市场更多呈现淡季疲软:多地强降雨抑制了城燃、工业用气需求;台风“巴威”逼近华东沿海,部分客户提前装车备货带动出货量短期增加,但工业、基建、物流整体平淡。广西、广东、福建多省高温支撑气电刚需,但煤炭价格走低使煤电竞争力上升(北方LNG相对管道气价差缩窄)。下游化工环节8月起关注之前减停产环节的复产,多个化工品链条在减产后,当下是多环节的低开工、低库存格局,后续可能有开工和补库的正反馈。

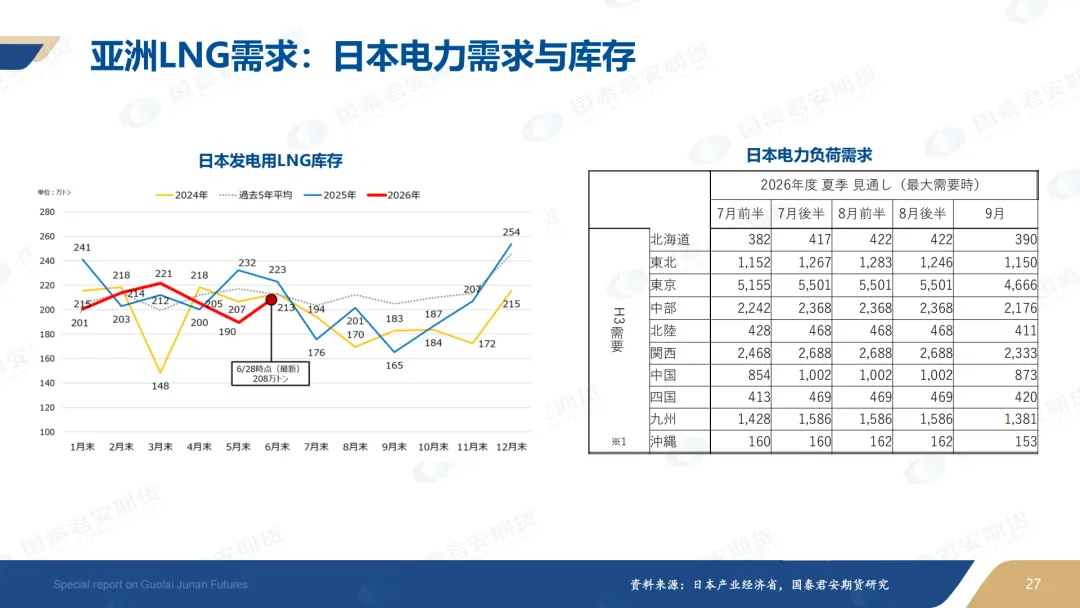

2.日韩:日本电力公司LNG库存7月5日达2.33mn t,较上周激增16.5%(同口径修正后),同比+17%,较2021-25年同期均值高出14%。这是连续第三周补库,凸显公用事业为夏季备货的积极性。值得注意的是,6月29日-7月5日,九州电力将Genkai No.3反应堆(1180MW)进入计划停机维护,导致九州气电发电增长25%、煤电增长11%。东京临时放宽低效煤电厂限制进一步推动煤电出力增长4.1%至4.7TWh,气电则下降2%至3.9TWh。整体电力需求增长4.6%至92GW。韩国电力市场“煤电挤出气电”现象仍然严重。

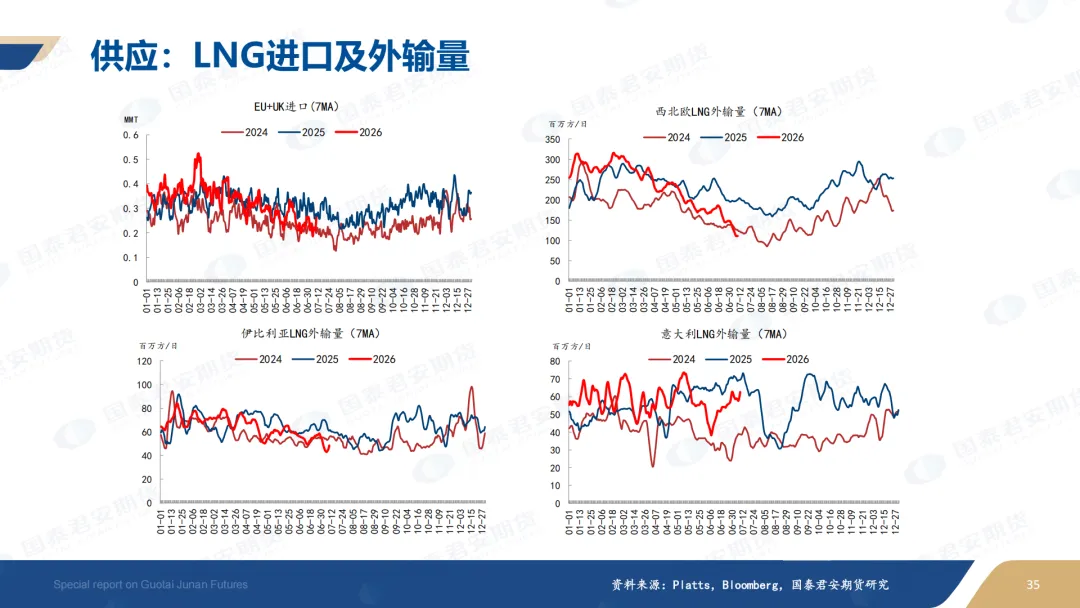

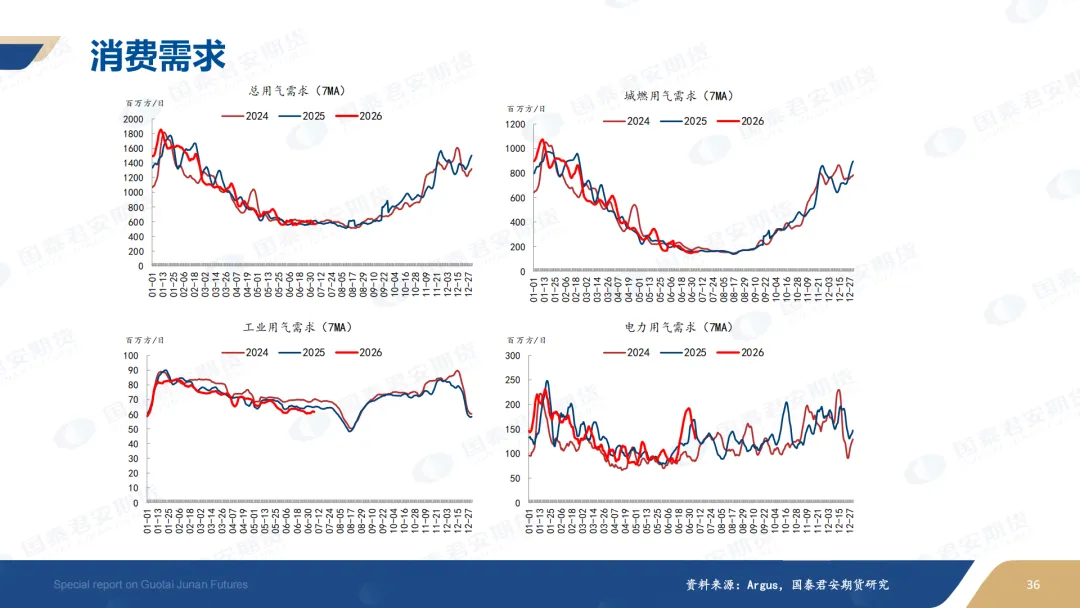

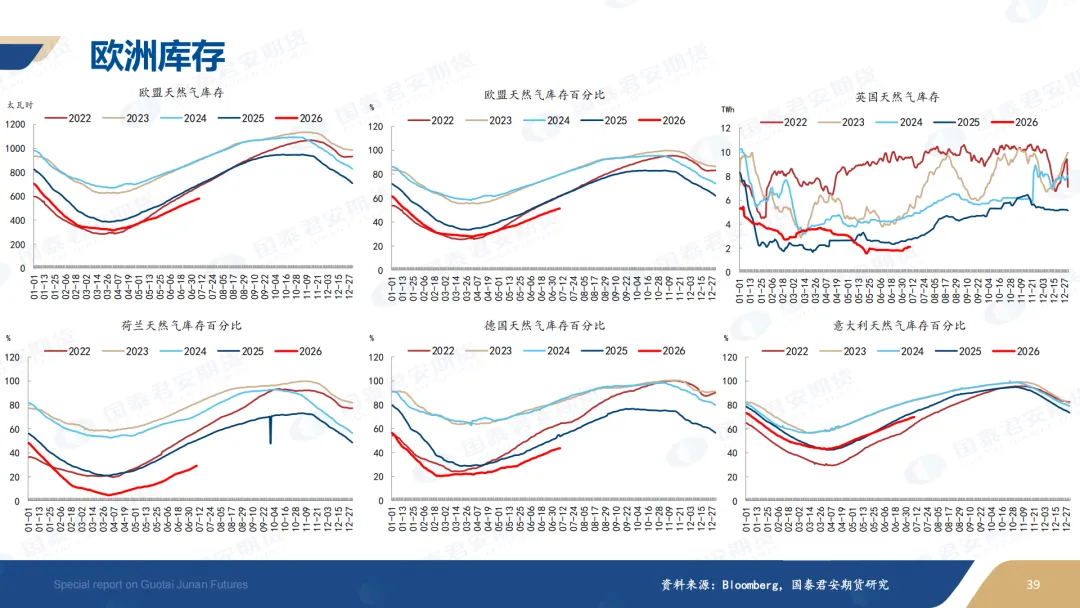

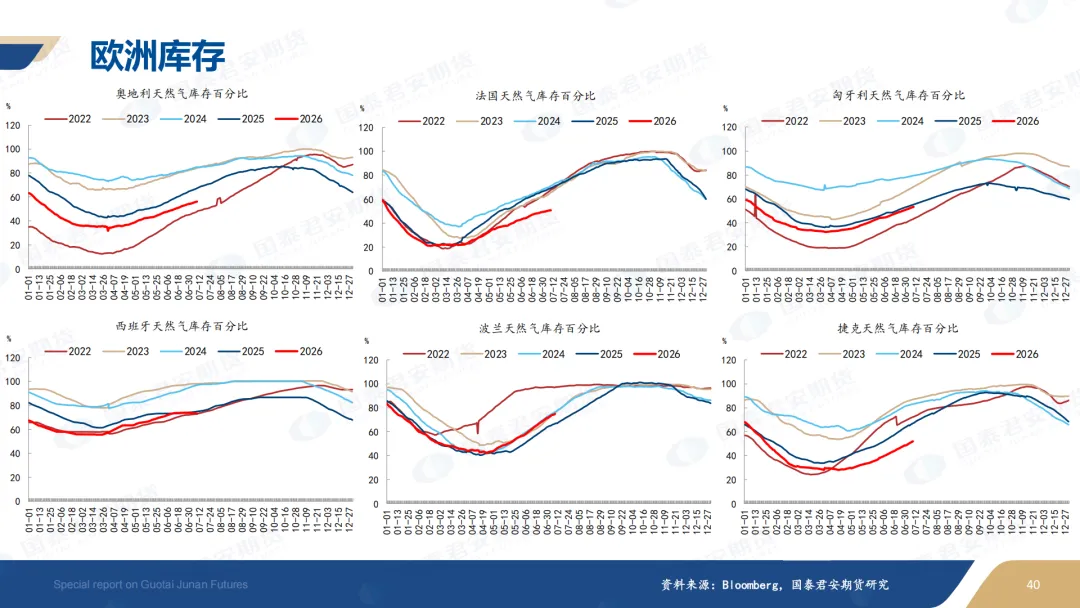

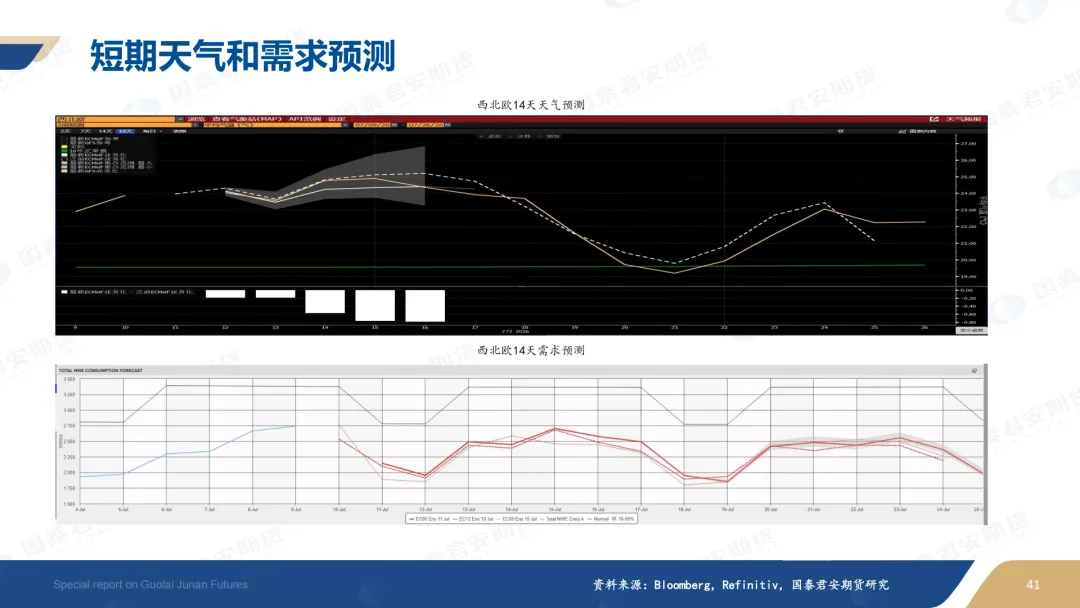

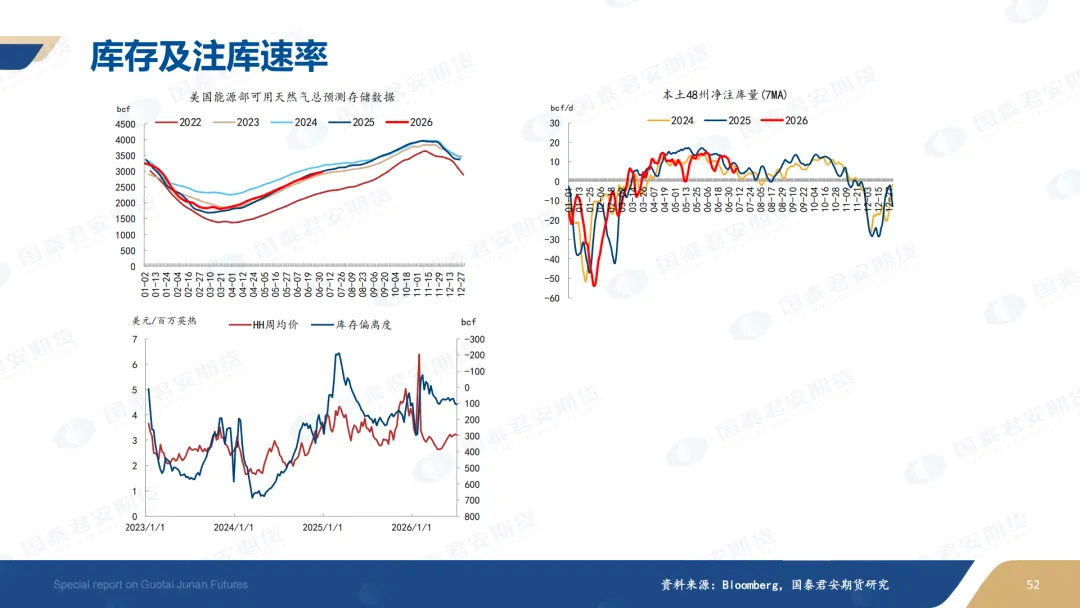

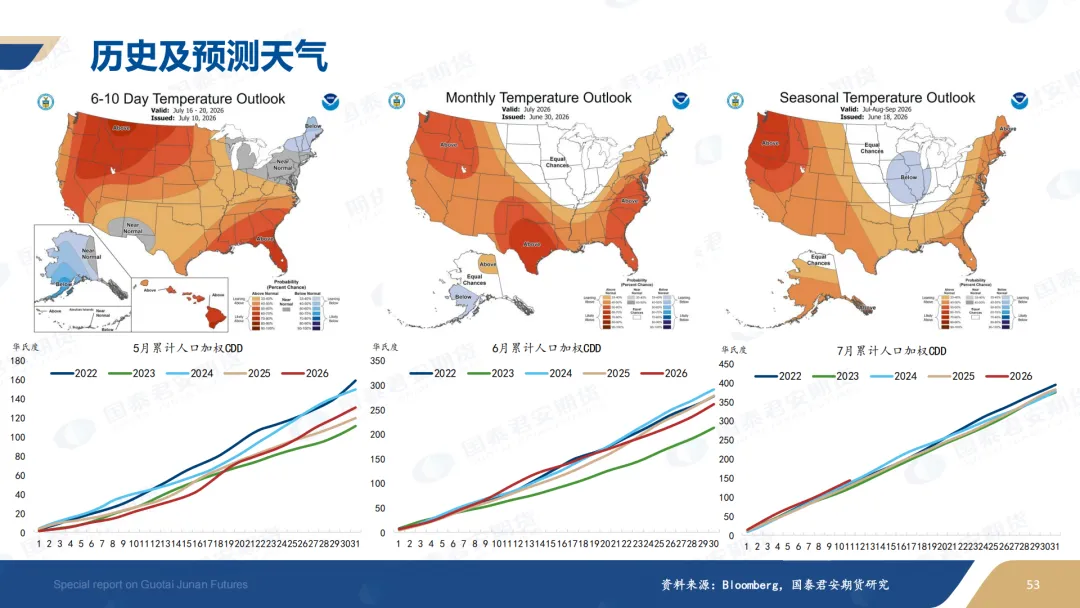

3.欧洲:6月欧洲用气需求同比增长近5%,主要受电力部门用气需求提振,城燃需求亦有所增长。7月1-6日,欧洲用气需求走弱,总用气需求降幅约2%,城燃、工业、电力三大板块用气需求均同比下降,同样以电力部门降幅最为显著,月初炎热天气有所缓解。但最新天气预测显示欧洲气温将在月中再次走高,7月大多数时间高于正常年份水平,或将持续对欧洲用气需求构成支撑。尽管需求偏强,欧洲买家对于LNG采购仍处于观望心态,LNG进口情况持续恶化。6月欧盟+英国LNG进口量约770万吨,同比下降18%,环比下降15%;7月1-10日进口量约240万吨,同比下降15%。LNG进口降量带动欧洲整体天然气供应下降,同时在需求仍有支撑情况下,欧洲库存水平距往年偏离度持续拉大。截至7月9日,欧盟库存水平约51%,较去年同期低10.3个百分点,较5年均值低15.4个百分点。欧洲低库存情况大概率在下半年持续。

供需小结:

对于地缘,我们保持“复航过程大概率是曲折的”的判断,不论是第一轮之后长期通航的效率、海峡是否会加收通行费、未来中东是否出现地缘事件的反复或者新的冲突,我们认为不确定因素将长期存在。建议保持对我们之前提到复产的边际信号的关注:根据我们测算卡塔尔LNG需要进一步复产,海峡通行量至少要维持10万吨/周且持续稳定。后续提产速度仍然受到通行效率的强制约。

下半年的确定性矛盾:第一,全年平衡表的不再宽松。以卡塔尔LNG8月起复产(2月爬产)测算,下半年全球LNG供应同比去年下半年减少2.2%。第二,主要消费区域低库存矛盾。JKTC和欧洲的冬季补库需求可能在下跌-观望的循环中被推后,欧洲和日本的将大概率以历史低位库存进入Q4,中国的地下储气库注气节奏也可能受到延后。低库存的确定性指向需求市场抵抗短期供应波动的韧性被显著削弱。

观点:

霍尔木兹海峡LNG通行再次受阻,7月以来卡塔尔货出海峡重归暗船模式,通行效率可能进一步下降。6月以来虽然霍尔木兹海峡LNG出口0-1中期,大部分需求市场的库存保持偏低,入冬前补库共振,四季度仍有上行风险,JKM、TFU可能突破20美元/MMBtu。冬季关注波动率重的突破已经达成,但卡塔尔LNG的全面复产始终没有边际信号,全球供应短期并没有变化,短期波动更多定价的情绪和预期。需求短期主要仍新提升。基于平衡表的改变,JKM、TFU14美元/MMBtu和13美元/MMBtu左右预计在年内都是强支撑。考虑刚需的平衡,JKM预计15-18.5美元/MMBtu左右区间震荡。

估值:

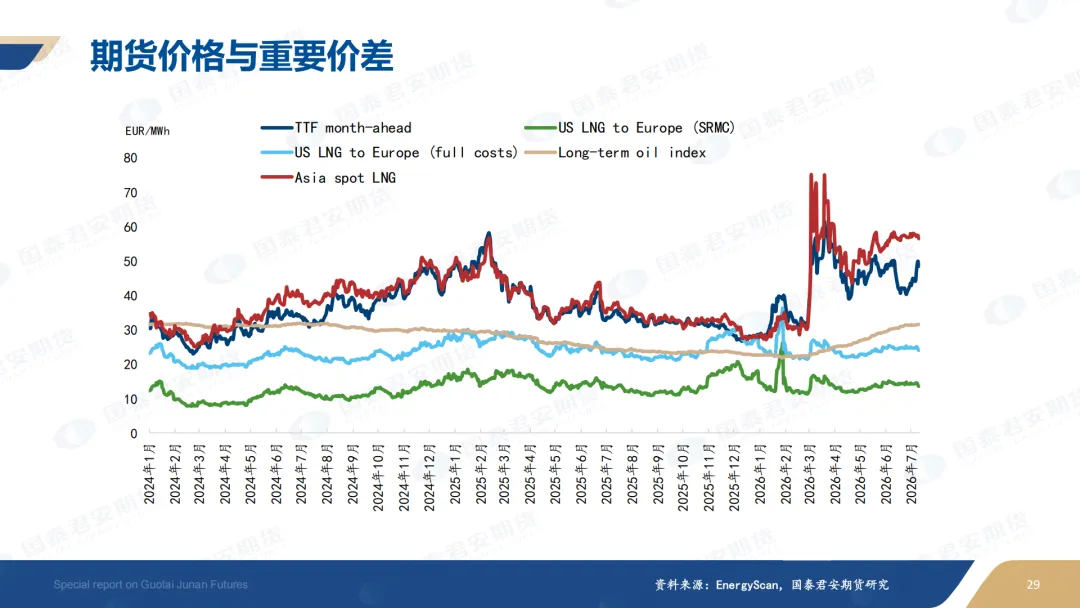

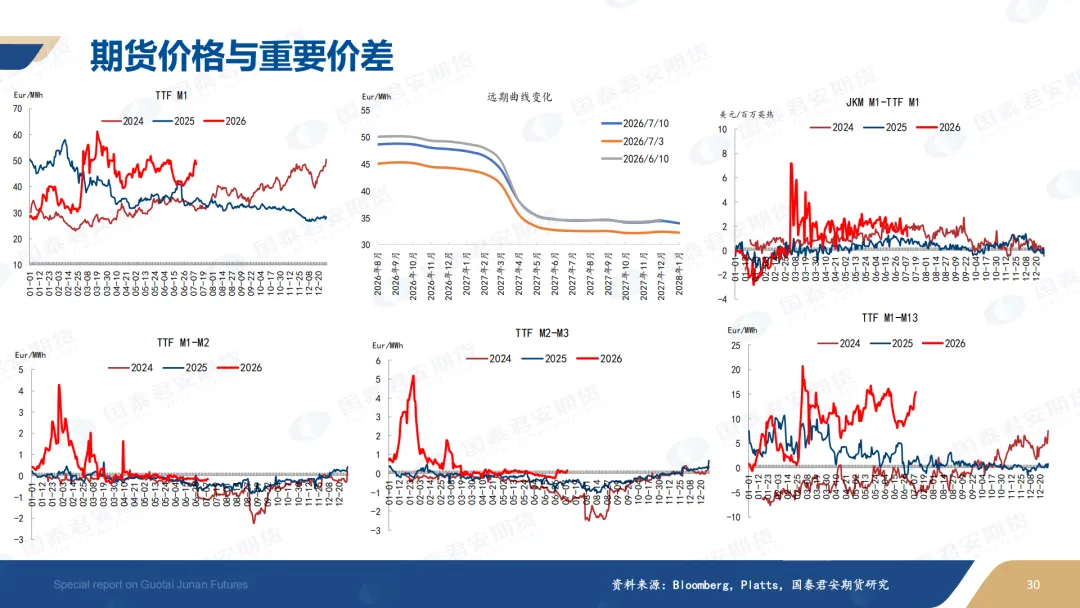

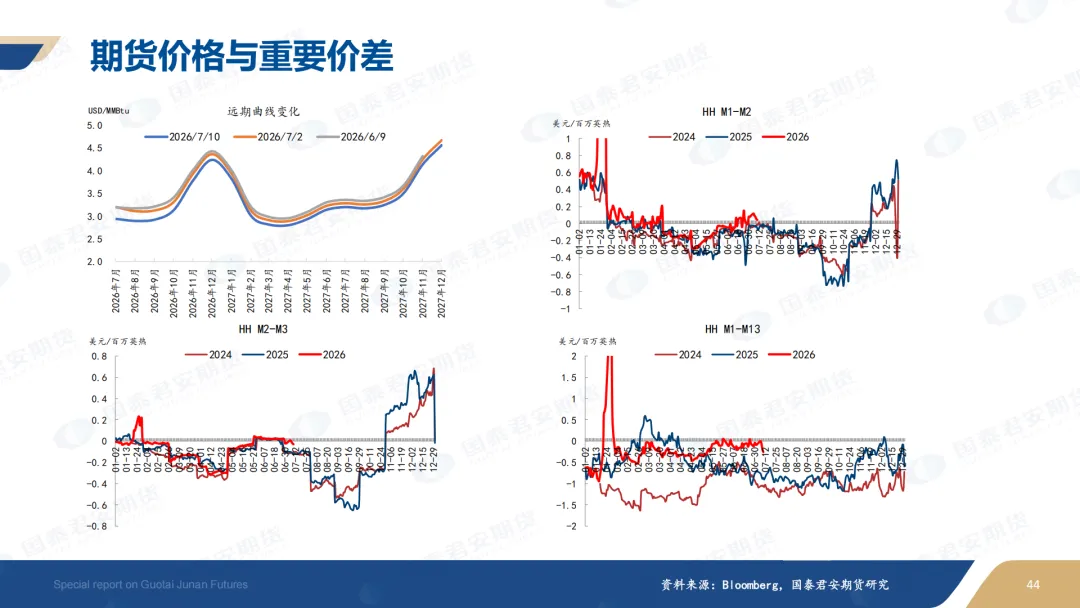

欧亚近端价格重回back结构,短期中性偏高。

策略:

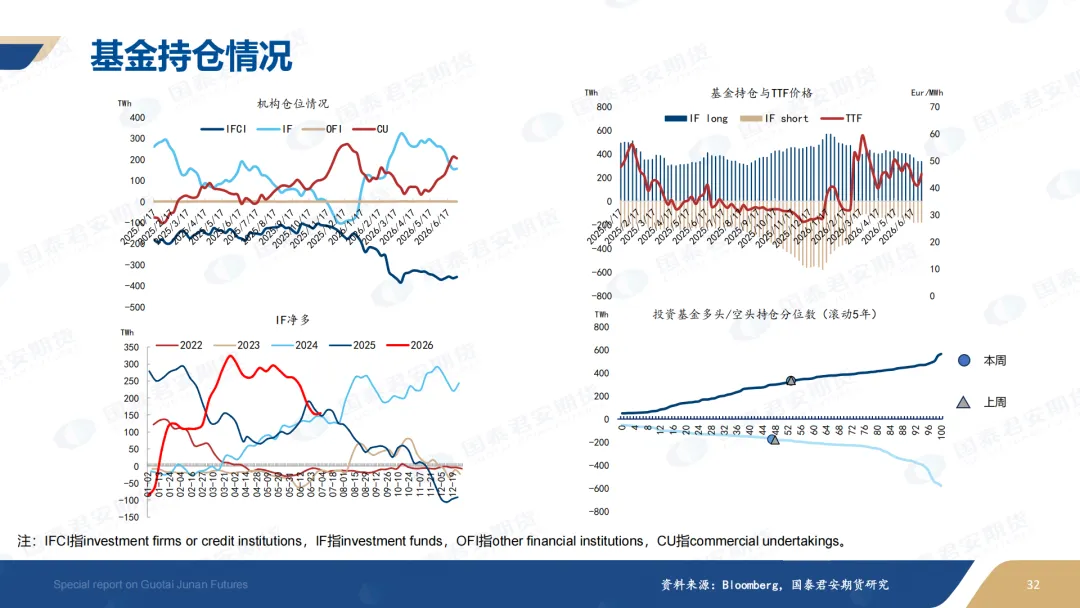

1)单边:JKM15-18.5美元/MMBtu左右区间,TTF40-52 EUR/MWh2)跨期:暂无3)内外:多外空内持有,估值已经回归到正常季节性区间,本周观察止盈。日韩管道气资源池和总体能源结构资源池较中国更弱,且日韩,3)跨区域:冬季合约多TTF空JKM。欧洲低库存现实、需求削减空间有限及高价格承受力,越接近冬季TTF走高驱动越强。尤其是日本,在上半年较中国补充进口的量更少。

风险:

全球经济、地缘、气候等宏观面不确定性;北美增产节奏提前;欧洲系统性改变对俄气政策等

以下无正文。

如需下载报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。