美股行情扩散与半导体动量退潮:AI 交易正在进入下一轮轮动

源报告:《Weekly Warm-up: The Broadening Gains Steam as Semis Lose Momentum》中文译名:《每周热身:随着半导体动量减弱,行情扩散加速》报告机构:Morgan Stanley报告日期:2026-07-06报告页数:16 页解读日期:2026-07-13阅读说明:该报告重点关注美股行情扩散、半导体动量、利率预期和行业轮动。

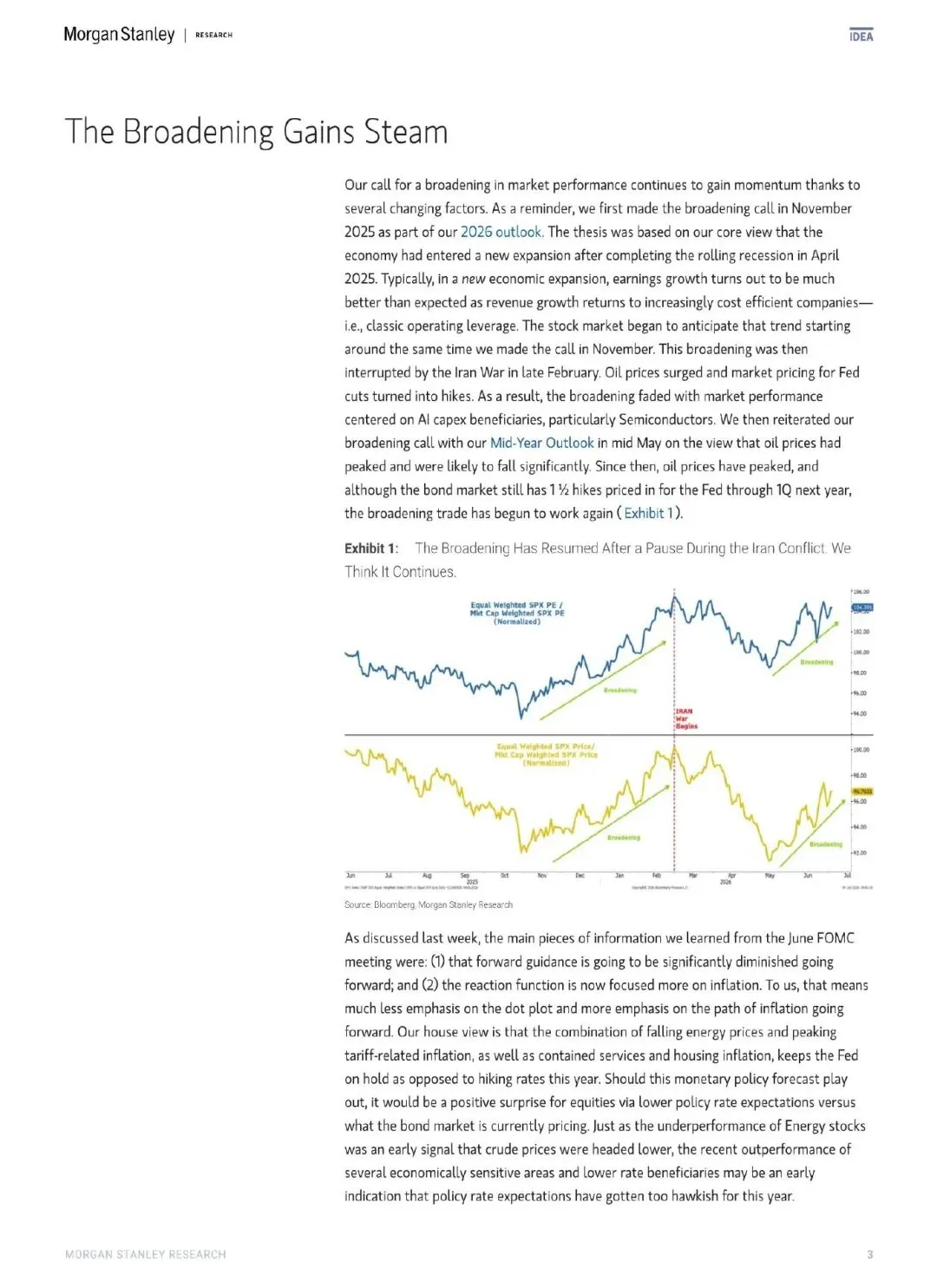

图:美股行情扩散重新启动,来源:Morgan Stanley 报告第 3 页。

一、报告的核心判断:半导体退潮不是 AI 结束,而是市场开始换挡

Morgan Stanley 这篇美股策略周报的核心观点,是行情扩散正在重新获得动能,而半导体板块的相对弱势正是推动扩散的重要信号。

报告认为,美股此前围绕 AI CapEx 受益者,尤其是半导体,形成了高度集中的交易结构。但随着半导体盈利修正广度接近历史高位、动量开始减弱,资金可能从最拥挤的 AI 硬件交易,转向更滞后的板块和更广泛的经济敏感领域。

这不是说 AI 主题结束,而是 AI 交易从单一硬件链条,进入更复杂的内部轮动阶段。

二、核心结论 1:半导体相对走弱,正在推动市场扩散

报告明确提出,半导体表现落后正在帮助推动行情扩散。

背后的逻辑是,半导体此前代表的是 AI 基础设施建设中最直接、最拥挤、最容易定价的环节。当盈利预期和估值已经提前反映较多乐观假设后,继续上行需要更强增量信息支撑。反过来,一旦动量退潮,资金就会寻找仍有估值修复和盈利改善空间的板块。

报告同时提到,超大规模云厂商此前的相对弱势,可能已经领先反映了 AI CapEx 纪律变化。机构认为,这些云厂商仍具备 AI 生态中的可选性,包括核心业务、Agentic Application Layer 参与能力,以及被低估的成本削减空间。

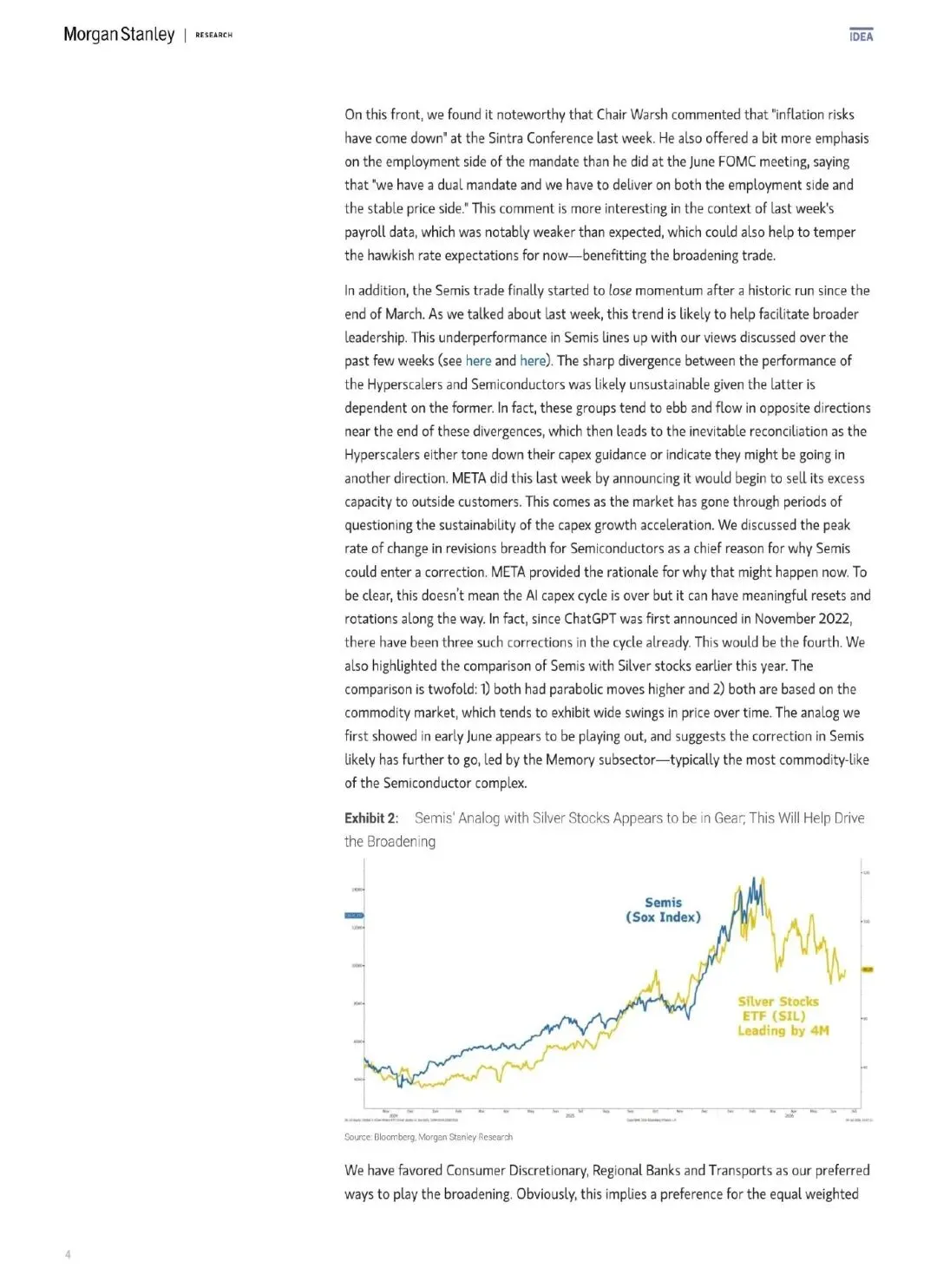

三、核心结论 2:油价回落和利率预期降温,是行情扩散的宏观催化剂

报告把行情扩散与宏观因素联系起来。此前伊朗冲突导致油价上涨,市场对美联储政策的预期一度转向更鹰派,行情扩散因此暂停,表现重新集中于 AI 资本开支受益者。

但随后油价见顶回落,通胀压力边际缓和,市场对利率的过度鹰派预期开始修正。Morgan Stanley 认为,如果能源价格下降、关税相关通胀见顶、服务和住房通胀受控,美联储今年维持按兵不动,而不是继续加息,将对权益市场形成正向意外。

图:报告对市场广度、油价与利率预期的讨论,来源:Morgan Stanley 报告第 4 页。

这条逻辑很重要:行情扩散并不只是技术面轮动,而是建立在“通胀压力缓解 - 利率预期下修 - 滞后板块估值修复”的宏观链条上。

四、核心结论 3:机构更偏好可选消费、运输和生物科技

报告在首页摘要中直接写到,机构更看好 Consumer Discretionary Goods、Transports 和 Biotech。

这三个方向有共同特征:此前相对滞后,对利率和经济预期敏感,一旦市场从少数 AI 硬件龙头向更广泛板块扩散,它们更容易获得修复空间。

其中,生物科技被报告单独强调。逻辑在于,生物科技通常受利率预期和风险偏好影响较大。如果利率上行压力减轻、市场愿意重新定价中长期成长资产,生物科技可能受益于更宽的市场领导力。

需要说明的是,这不是对具体证券的推荐,而是报告中对行业轮动方向的机构观点。

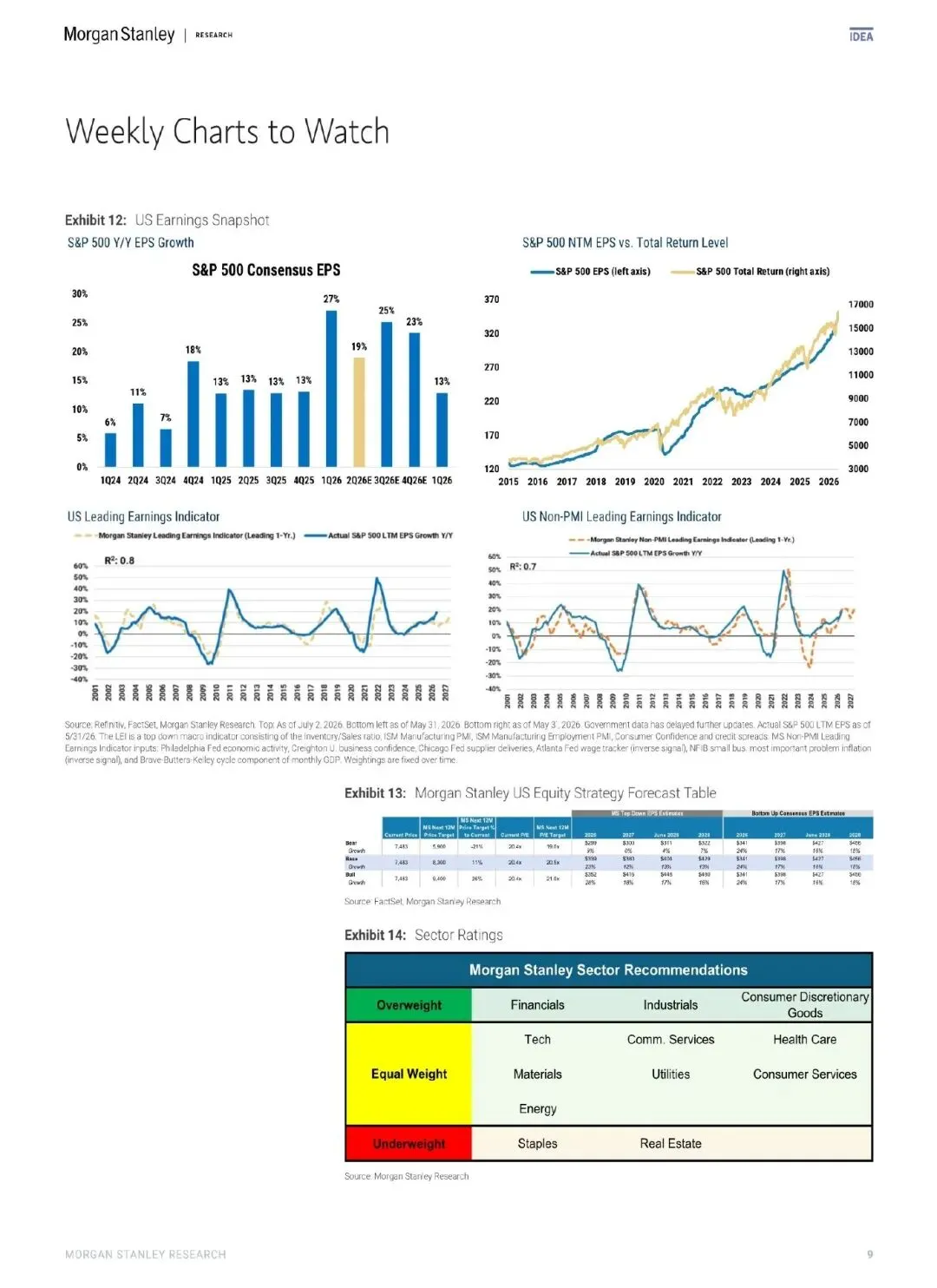

五、核心结论 4:指数层面未必顺畅,因为大盘龙头动量退潮会压制均值

报告的判断并不是单纯看多市场。它提醒,由于半导体动量退潮发生在指数中权重较大的公司身上,主要指数短期未必表现顺畅。

也就是说,行情扩散可以发生在一个震荡甚至偏弱的指数环境中。等权指数、滞后板块和经济敏感行业可能改善,但市值加权指数可能受到大型半导体和少数 AI 龙头调整拖累。

图:每周观察图表,来源:Morgan Stanley 报告第 9 页。

编辑判断是,这一点对投资观察非常关键:市场内部结构改善,并不等于指数一定快速上行。真正需要观察的是上涨家数、行业轮动、等权指数与市值加权指数的相对表现,而不是只看纳指或标普点位。

六、对企业和产业观察的启示

这篇报告对 AI 产业链也有参考意义。

第一,AI 投资叙事正在从硬件确定性扩展到应用、云服务、成本优化和行业扩散。半导体仍然重要,但市场不再只愿意为“卖铲子”支付最高溢价。

第二,AI CapEx 纪律会成为后续观察重点。如果超大规模云厂商开始更强调资本开支效率,产业链上游的订单弹性和估值逻辑都会变化。

第三,宏观利率环境会影响 AI 以外的成长板块估值。生物科技、可选消费和运输等板块能否持续修复,取决于通胀、油价、就业和美联储预期能否继续支持风险偏好。

七、结语

这篇报告的价值,是把“半导体走弱”解释为市场轮动的信号,而不是简单的风险事件。

如果 AI 交易进入下一阶段,市场关注点会从最确定的芯片和硬件,扩展到云厂商、应用层、成本优化、消费服务和经济敏感板块。行情可能更宽,但指数未必更顺,这正是当前美股结构最值得观察的地方。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

免责声明:本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除