1、 实盘记录

累计收益:-9.5万 ; 上周:-0.2万

沪深300 -1.3%,账户 -0.3%

其中:中免-0.7%;伊利+1.1%;

同仁堂+1.4%;达仁堂-1.6%;五粮液+0.7%

2、 本周事项

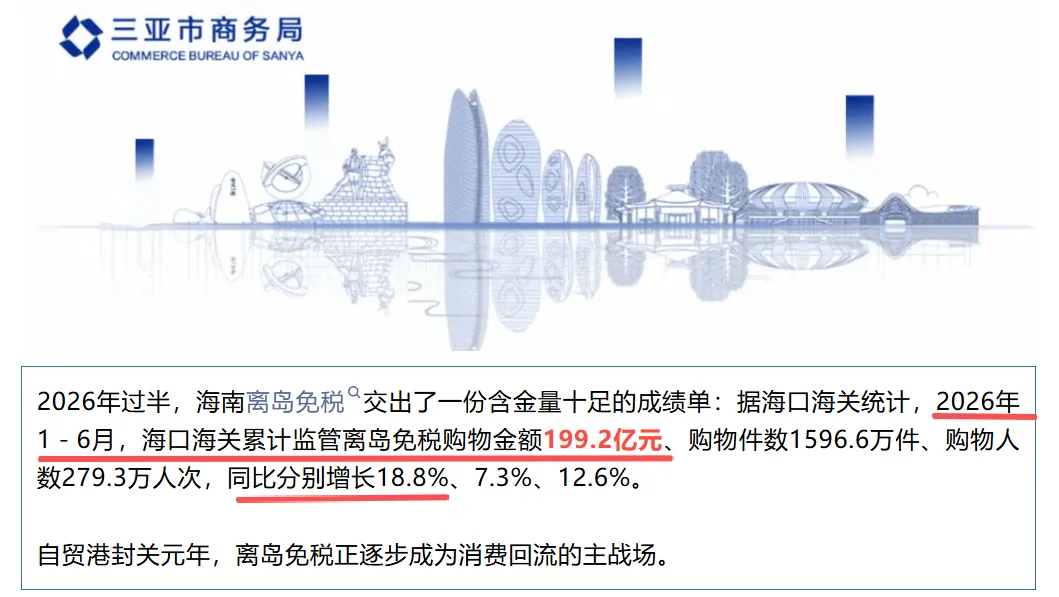

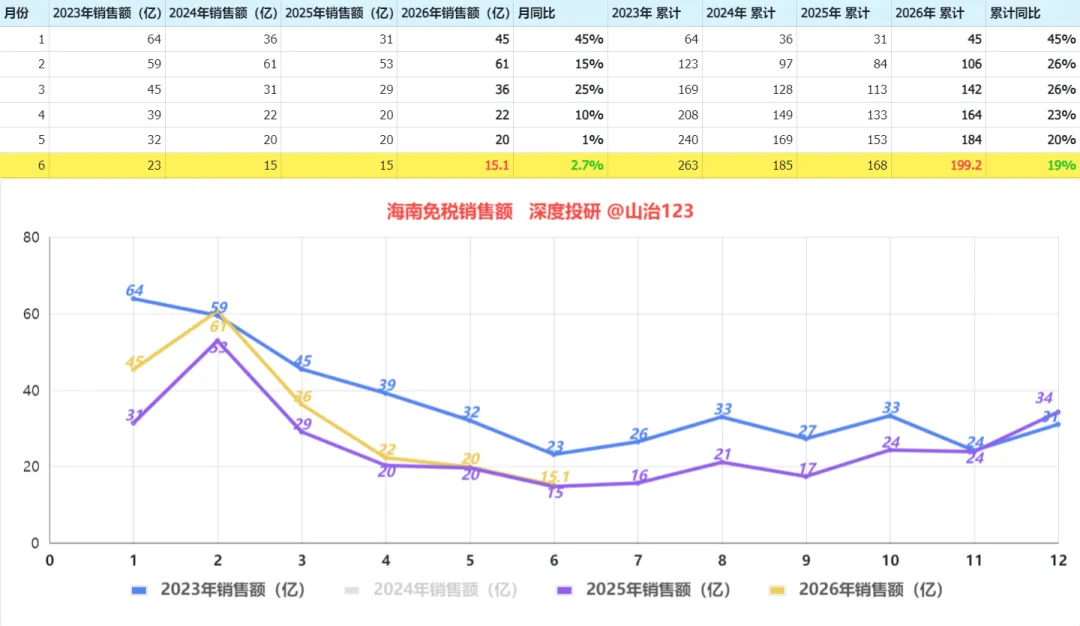

海南6月免税销售额

倒算下 6月免税销售额15.1亿,同比+2.7%

不到双位数增长,不及预期

瑞银最新研报(中免前瞻)

瑞银参访了中免管理层,发布的研报引起了不少人讨论

给大家捋下重点:

1、Q2营收 下滑或超10%

主要还是由于丢了上机T1+S1标段 经营权,不过T2+S2 销售额同比两位数增长;另外线上销售额持续同比下滑

不过业绩重心的海南Q2同比增长约 10%,高于离岛免税的市场表现

2、Q2净利润 增长或超10%

一方面由于高盈利能力的海南业务权重增大

其次免税城打折促销减少,低利润、利差的电子产品销售下滑,而香化产品的销售迎来恢复,故毛利率、净利率将持续高于同期

3、3季度展望:海南免税销售额依赖于政府补贴力度

7 月海南政府增加了免税销售补贴,同时海南政府为了推动航空公司增加海南航班量,给予了航空公司补贴

我们预计 7-8 月海南免税销售额或回到双位数增长

Ps:7月10日,第八届中免海南免税购物节启幕

4、或以 DFS 商标进入东南亚市场

长期来看出海会提供些许增量

5、市场担心及风险点:

1)消费的持续降级对中国中免销售额的负面影响

海南 4-5 月免税销售额增速较Q1季度的明显放缓可以说明政策刺激依旧很重要, 否则消费降级或将持续;

2)净利率的同比提升带来利润的同比增长,担心增长的持续性,同时未来季度净利润增长的高度依赖于政府补贴的力度。

瑞银目标价是81.51港元,重申买入评级

《“十五五”海南国际旅游消费中心规划》

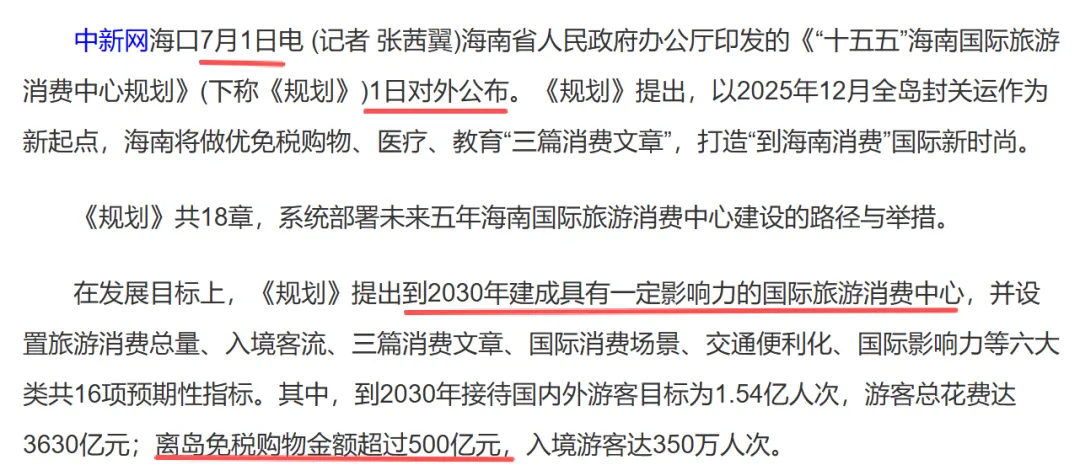

该《规划》7月1号正式对外发布,计划到2030年离岛免税销售额超过500亿,2025年全年是304亿 ,相当于5年海南免税销售额复合增速要达到10.4%

当然,实际上2021年海南免税销售额就已经超500亿了,规划也只供参考

中免未来的复合增长无论是5%、10%还是15%,其实都足以匹配当前的估值、也超过多数消费股了,接下来仍然是继续等待

原奶价或触底回升

如上 有不少原奶价回升的消息,这对于伊利的销售需求端回暖和资产减值都是正面影响,意味着伊利的业绩更稳了

以上,仅个人意见和记录,不代表投资建议

"深度投研"系列: