现在推出研报AI知识库 订阅服务,日更100+篇,覆盖 高盛 大小摩 瑞银 野村 花旗 伯恩斯坦 等最及时的付费研报。

方式1:加我威❤号:manutd_12

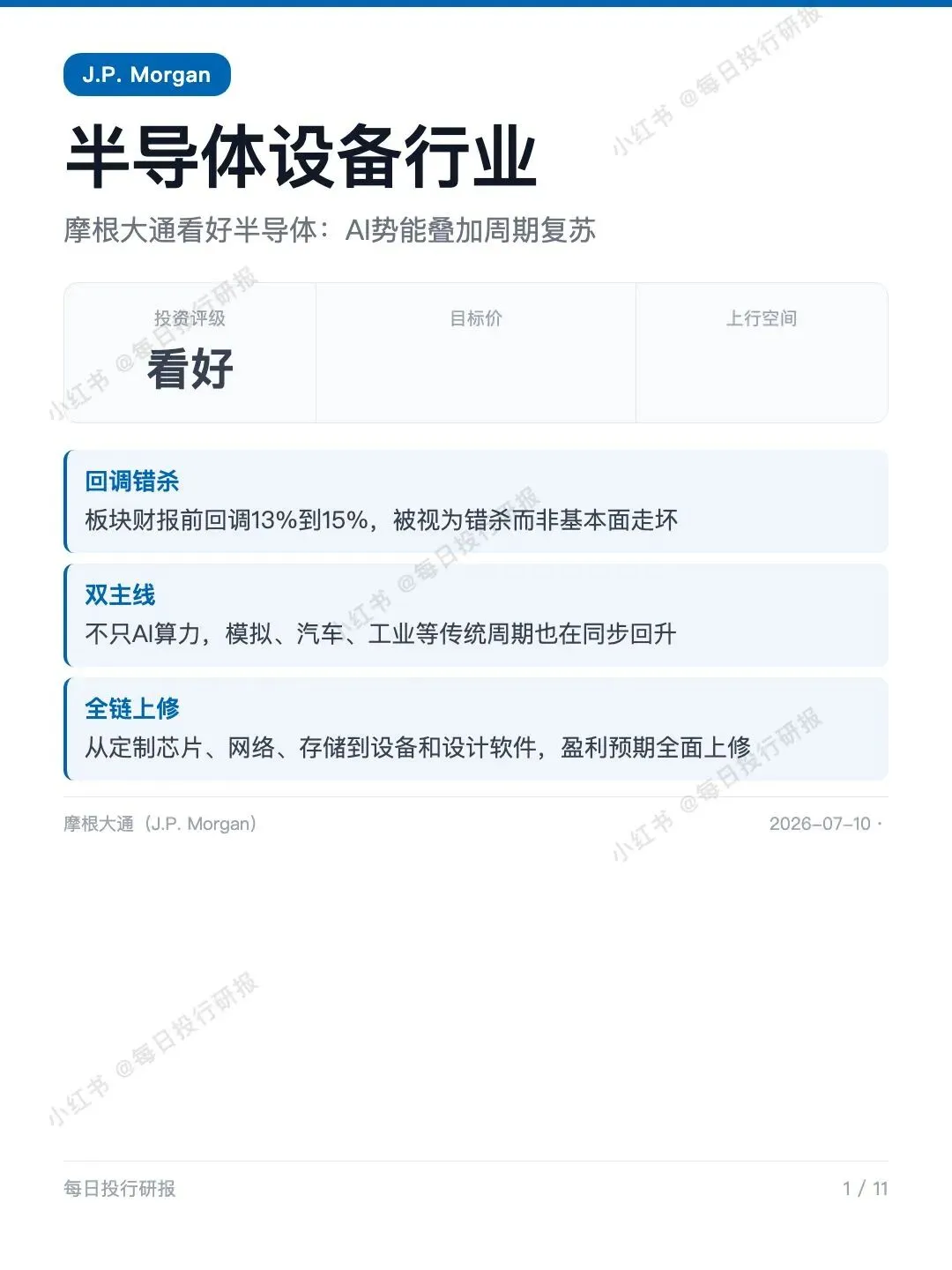

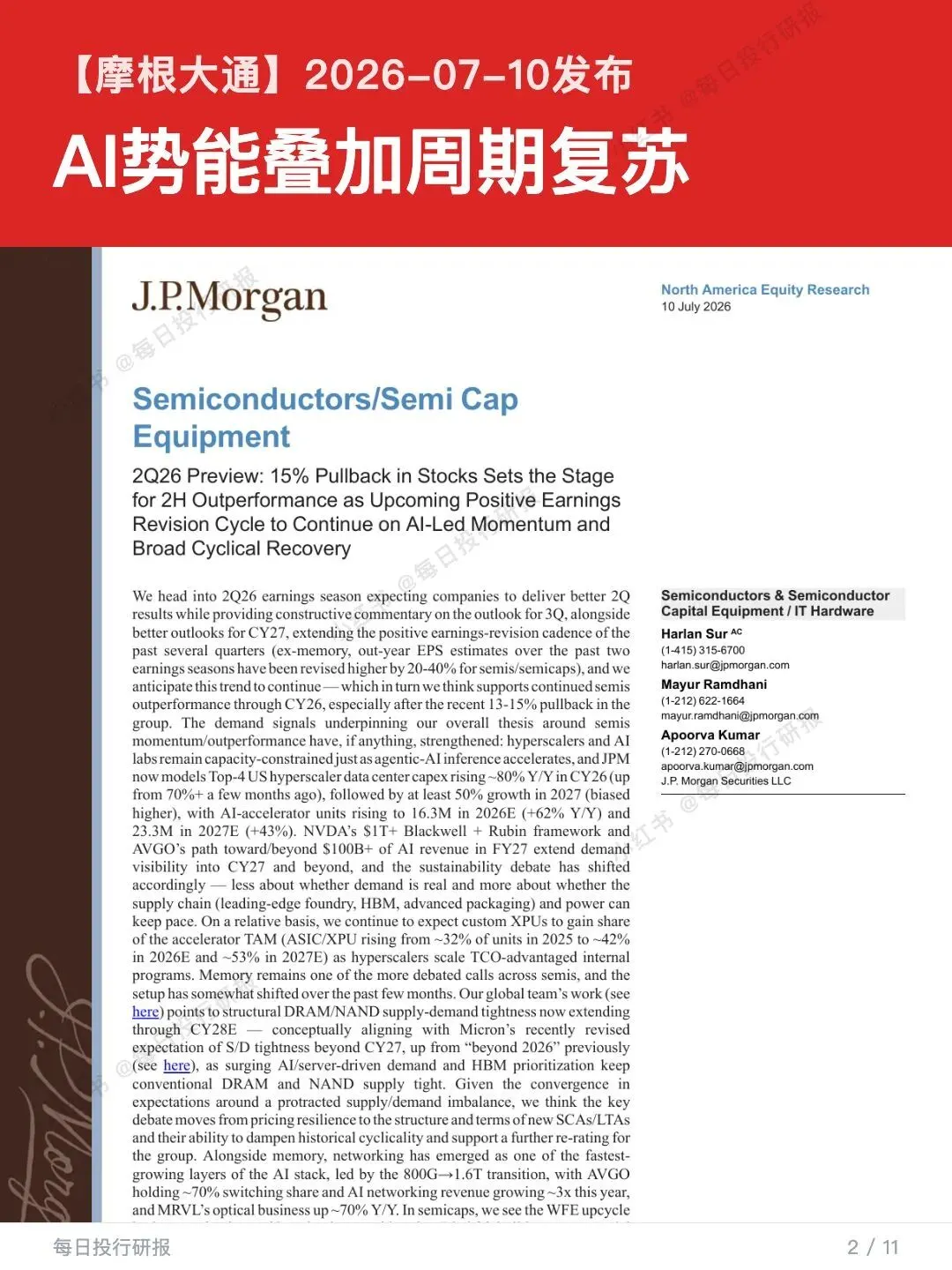

1️⃣ 摩根大通维持看好半导体,认为财报季前的这波回调是错杀,2026年大概率跑赢大盘——而且这次看好有两条腿。

2️⃣ J.P. Morgan(摩根大通)

3️⃣ 2026年7月10日

4️⃣ 研报的核心内容:

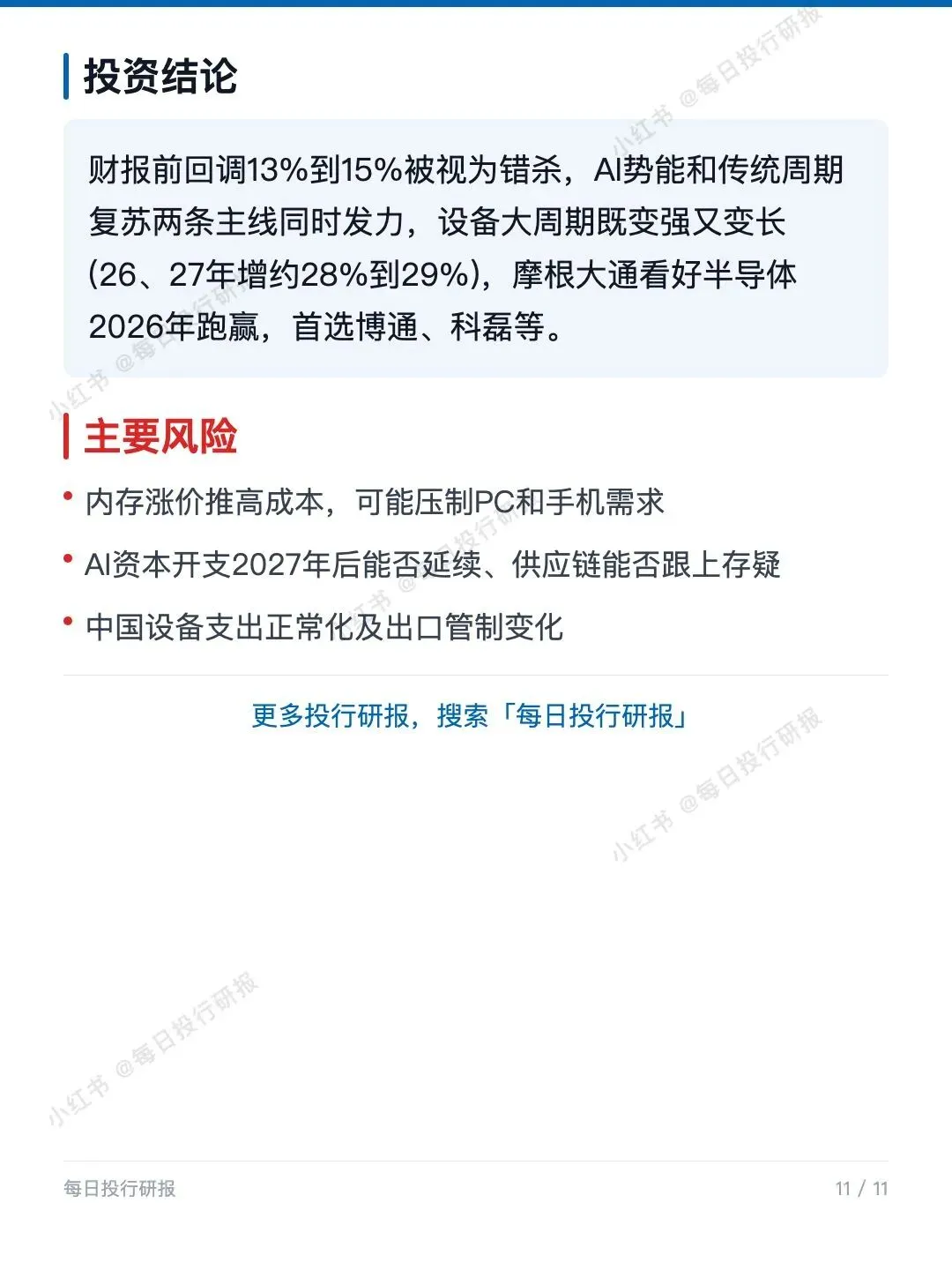

📌 回调是错杀:财报季前板块被砸了13%到15%,但基本面没变差。过去两个财报季,芯片和设备公司的远期每股收益(EPS,每股能赚多少钱)预期普遍被上调了20%到40%(内存除外),这种上修还在继续。

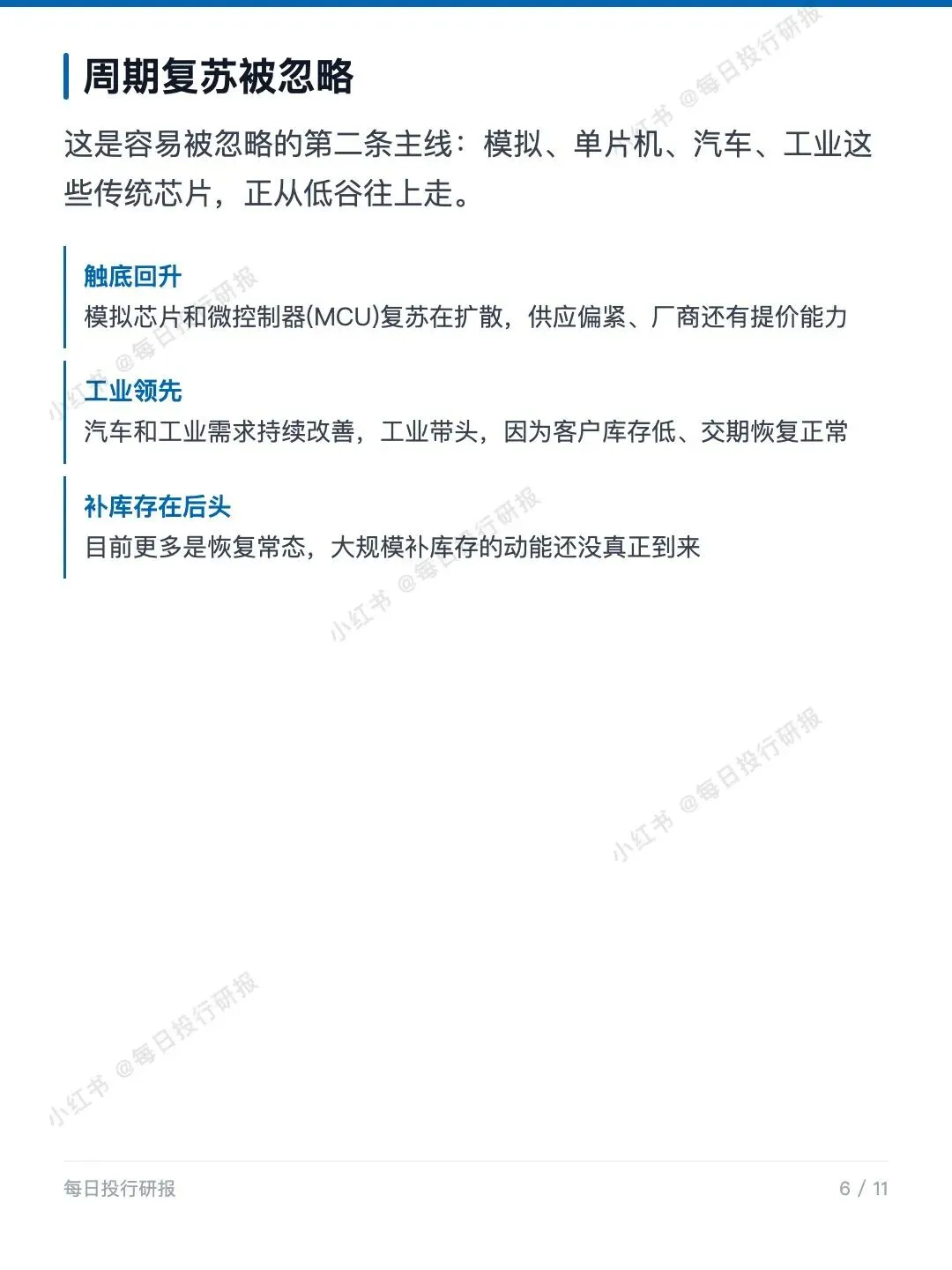

🔹 两条主线一起走:这是关键。一条是AI,另一条是常被忽略的传统周期复苏——模拟芯片、单片机(MCU)、汽车、工业都在触底回升,工业带头,因为客户库存低、交期恢复正常。涨势正从AI算力扩散到这些传统领域。

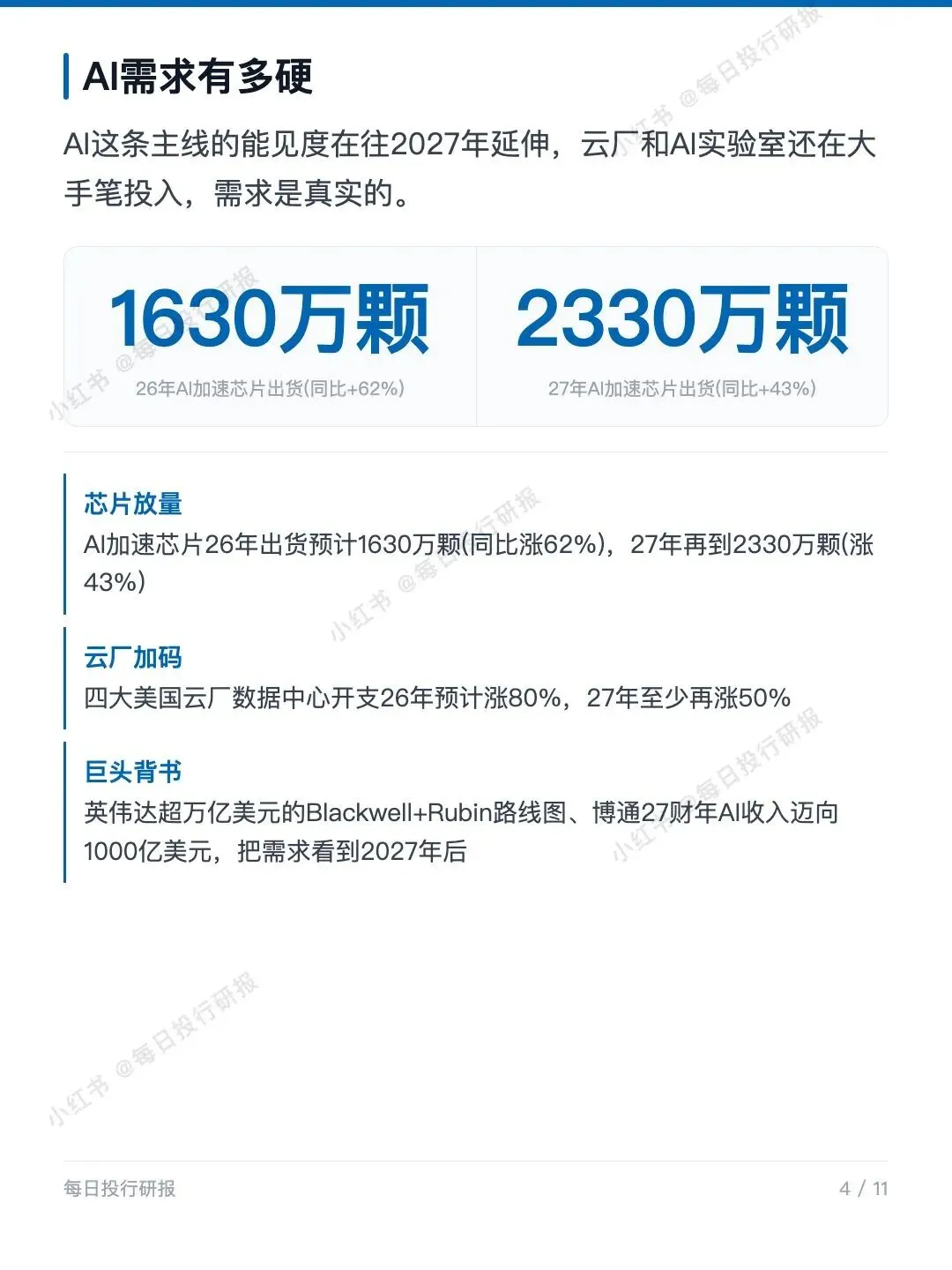

📌 AI需求有多硬:AI加速芯片26年出货预计1630万颗(同比涨62%),27年再到2330万颗(涨43%)。四大美国云厂的数据中心开支26年预计涨80%,27年至少再涨50%。英伟达超万亿美元的Blackwell+Rubin路线图、博通27财年AI收入迈向1000亿美元,把需求能见度看到了2027年后。

📈 结构在变:云厂自研的定制芯片(ASIC/XPU)在抢通用芯片份额,占AI加速器的比例从25年约32%,升到26年约42%、27年约53%。网络也成了AI里增长最快的一层——从800G向1.6T升级,博通握有约70%的交换芯片份额,AI网络收入今年涨约3倍。

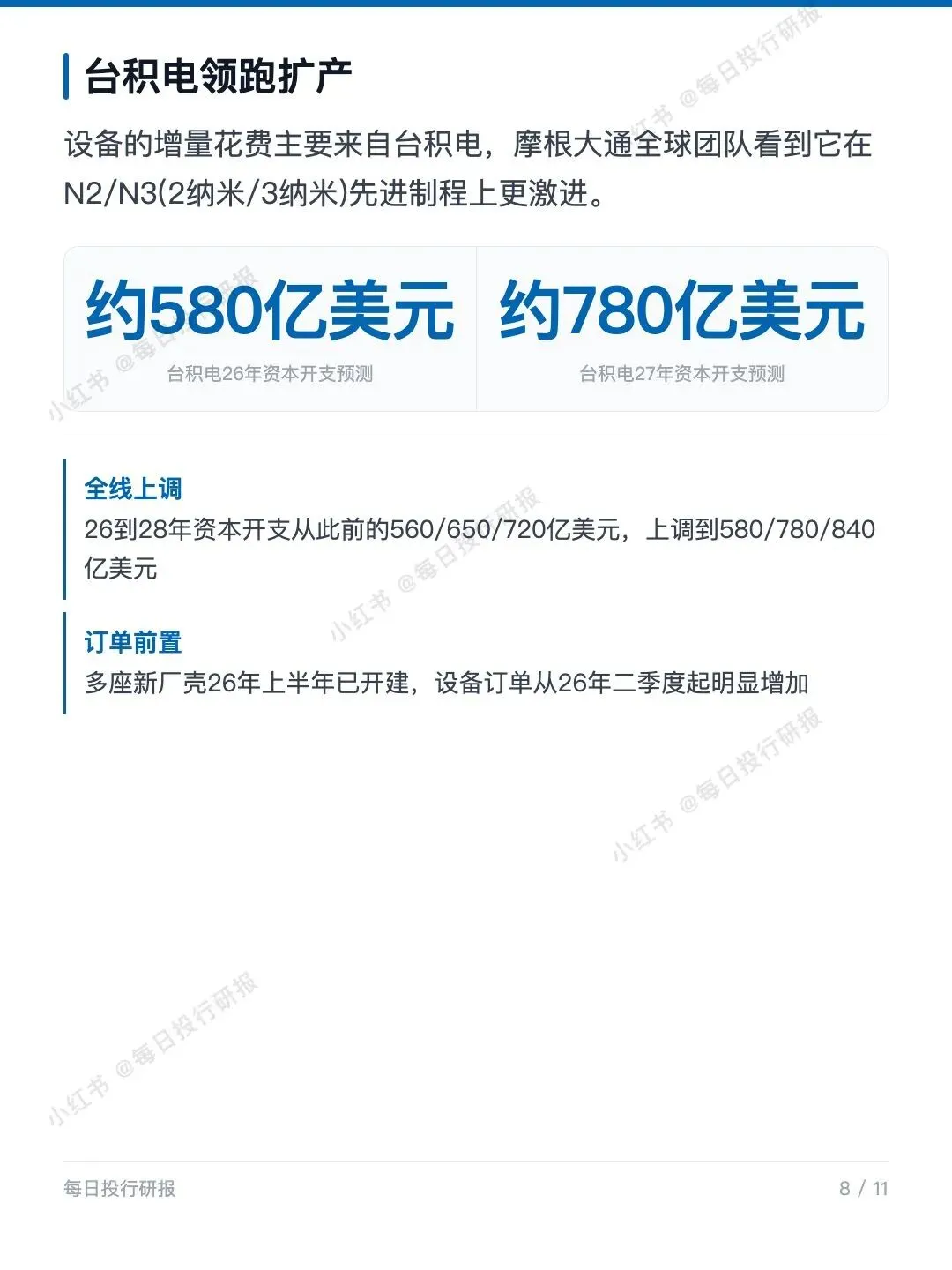

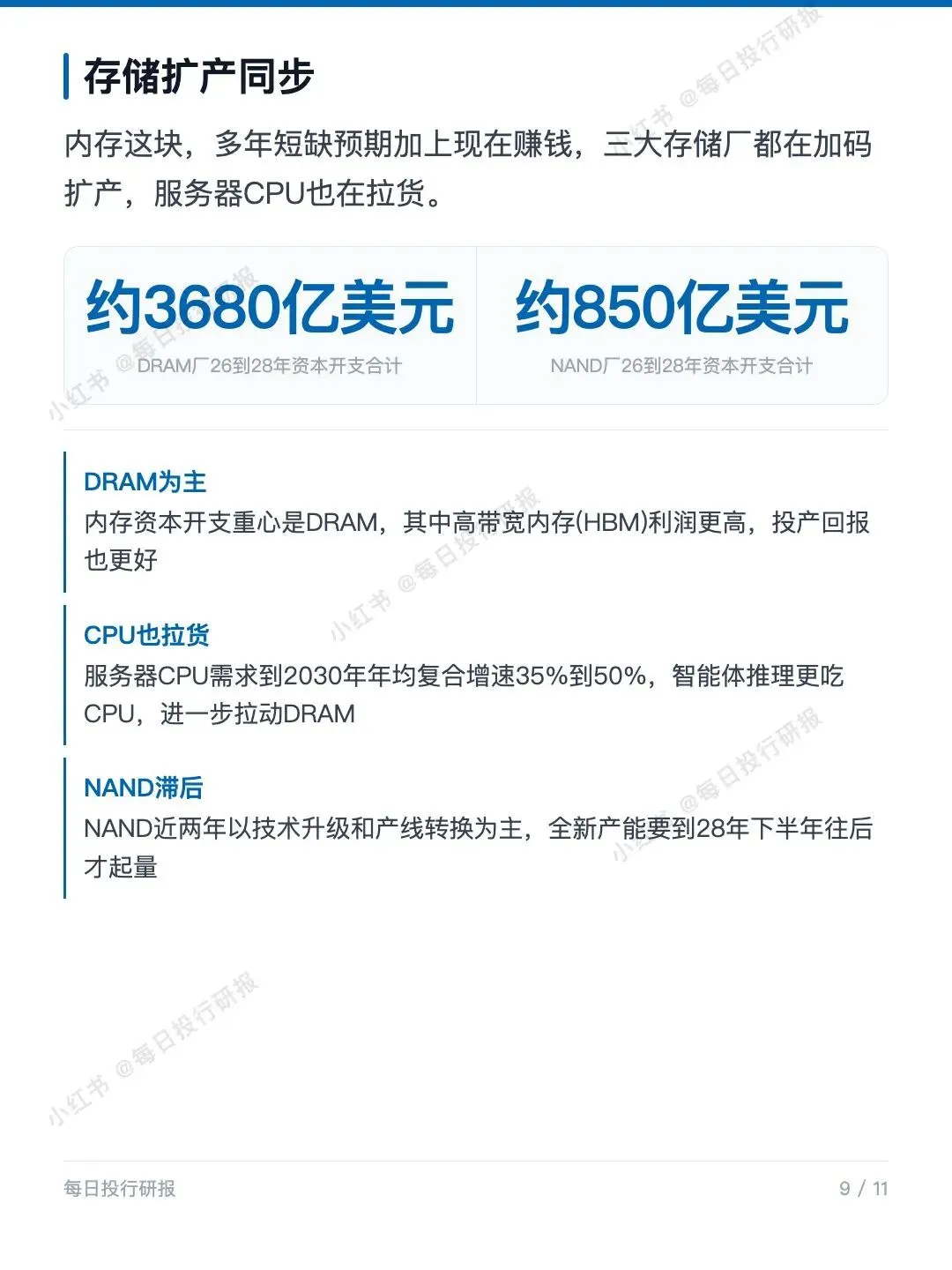

🏭 设备大周期变强又变长:晶圆厂买设备的总花费26年增28%、27年增29%、28年再增16%。台积电领跑,26到28年资本开支从560/650/720亿美元全线上调到580/780/840亿美元。存储厂也在同步扩产,DRAM三年合计约3680亿美元、NAND约850亿美元。

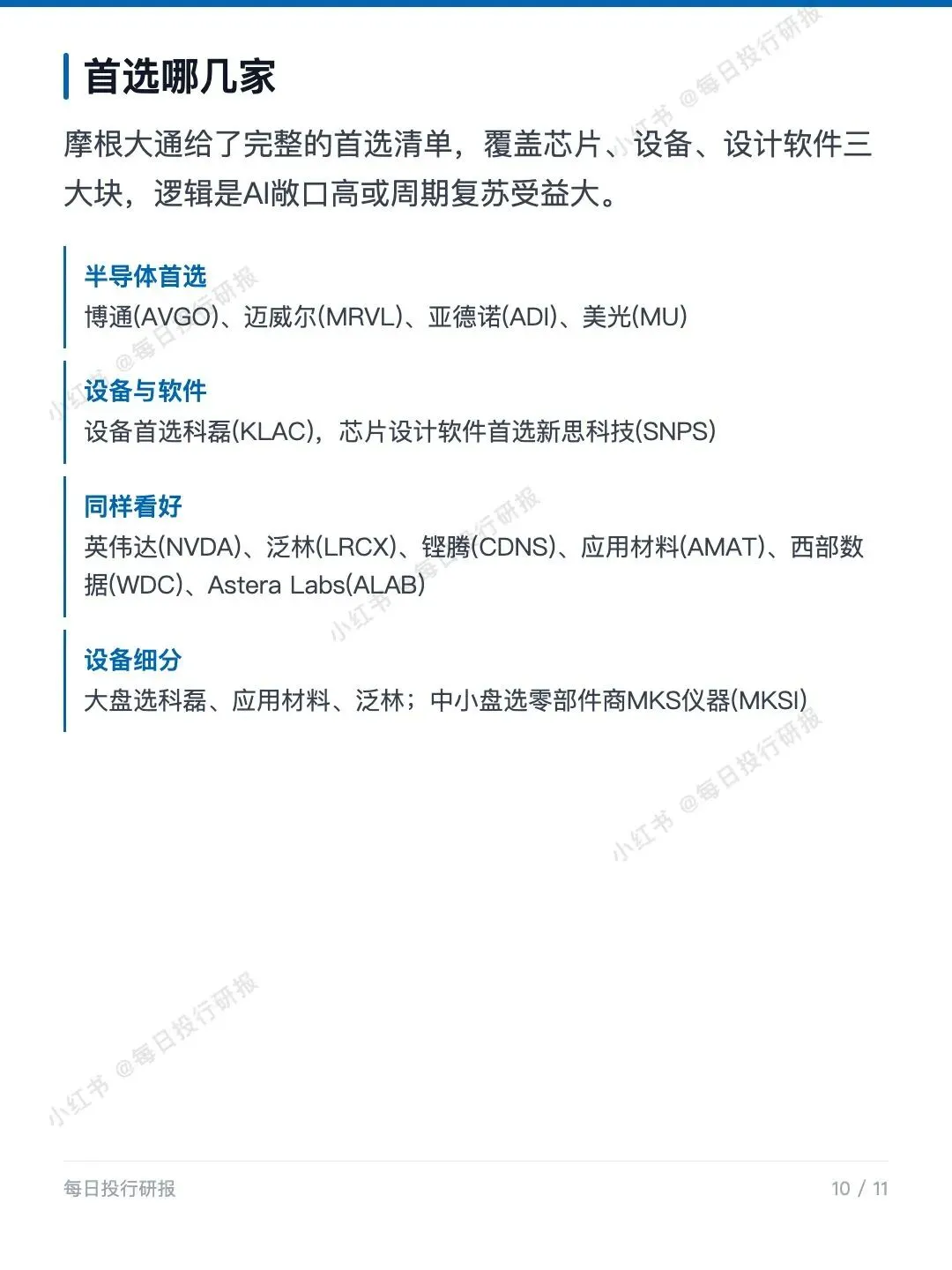

💰 首选清单(覆盖芯片、设备、软件):半导体选博通(AVGO)、迈威尔(MRVL)、亚德诺(ADI)、美光(MU);设备首选科磊(KLAC),设计软件首选新思科技(SNPS);同样看好英伟达、泛林、铿腾、应用材料等。

风险也说清楚:内存涨价推高成本可能压制PC和手机需求;AI资本开支2027年后能否延续、供应链能否跟上还有待观察;中国设备支出正常化和出口管制、宏观也是变数。

#半导体 #摩根大通研报 #台积电 #博通 #AI算力 #投行研报