【研报精读】感知大盘,顺势而为

大家的支持是我更新的动力

视频里涉及到的所有源码请在B站主页->动态获取

欢迎大家一起学习讨论,挖掘翻倍策略

持续分享各种有效研报

we--chat搜索:master_school

1. 引入

1.1. 趋势追踪策略

资产的历史收益率对其未来收益具有显著的正向预测作用。

盈亏同源;策略在强趋势行情中积累的利润,往往在随后的震荡市中因频繁触发假突破和纪律性止损而产生回撤。

1.2. 量化择时

传统的量化择时:依赖于形态识别或固定阈值触发。

市场状态切换通常伴随着金融时间序列均值和方差的变化,容易失效。

1.3. 本文要解决的三个问题

(1) 如何判断市场处于趋势还是震荡状态?

(2) 如何构建科学的开仓信号体系?

(3) 何时退出一笔交易?

2. 本文技术细节

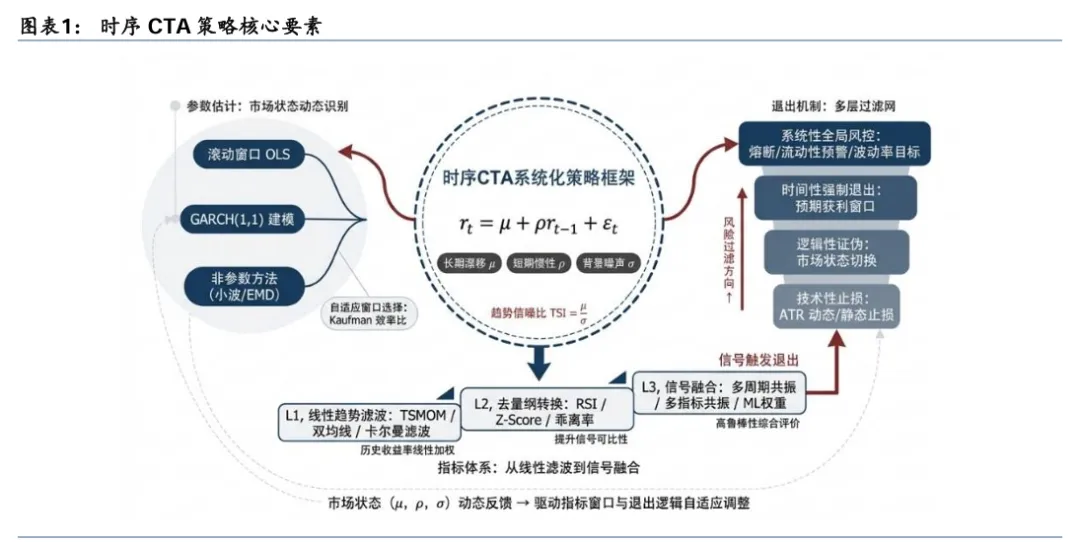

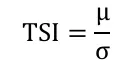

将资产收益率分解为长期趋势(μ)、短期惯性(ρ)、背景噪声(σ) ,并引入趋势信噪比指标(TSI)来量化“趋势的可交易性”。

1) 长期趋势项μ:资产在一段时期内的期望收益率,决定了价格长期趋势的主导方向,其经济学含义可以理解为资产各种风险溢价补偿之和。

2) 短期惯性项ρ:一阶自回归系数,刻画历史信息的惯性。若ρ>0,市场表现出短期趋势倾向;若ρ<0,市场表现出短期反转倾向;若ρ=0,市场退化为随机游走状态。

3) 背景噪声σ:随机扰动项εt的标准差,代表市场中无法被模型解释的随机扰动。噪声不仅是趋势捕捉的阻力,也是导致策略产生无效磨损的根源。

2.1. 感性认识这三个指标

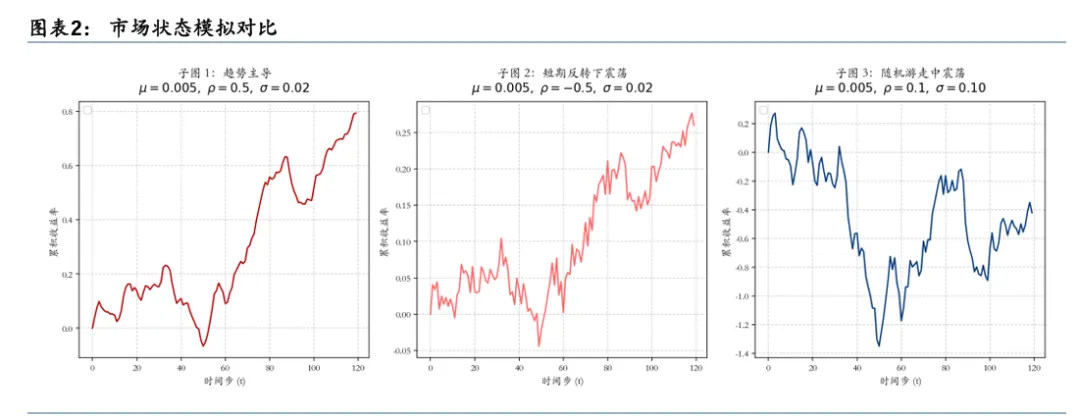

1) 趋势主导:μ=0.005,ρ=0.5,σ=0.02;长期趋势和短期趋势共振,趋势平滑。

2) 短期反转下震荡:μ=0.005,ρ=-0.5,σ=0.02;长期趋势仍在,但短期趋势受阻,对趋 势追踪指标形成干扰,趋势交易有可能在频繁的“止损-开仓”循环中损耗本金。

3) 随机游走中震荡:μ=0.005,ρ=0.1,σ=0.10;长期趋势被背景噪声淹没。

趋势信噪比(TSI) 定义如下(期望 ρ显著大于0,又要求长期趋势的信噪比较高--μ越大,σ越小):

2.2. 参数估计(长期趋势(μ)、短期惯性(ρ)、背景噪声(σ))

在市场波动率急剧变化时,如在地缘政治事件引发的市场暴跌初期,OLS 估计易出现误判,导致对趋势强度的估计失效。

条件异方差建模(GARCH)

异方差:波动率不是恒定的,行情有暴涨暴跌聚集(波动集群)

普通模型(比如简单标准差 σ)默认波动率恒定,但真实股票市场明显不符合: 大涨大跌经常扎堆出现,平静行情连续横盘 ——波动聚集效应。 GARCH 专门用来动态预测实时波动率 σₜ,是 CTA、期权定价、风控最常用波动率模型。

2.3. 参数估计超参的选择(窗口期)

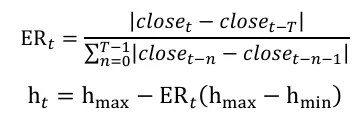

Kaufman效率比

motivation:在趋势状态下缩短窗口以敏锐捕捉转向,在震荡状态下拉长窗口以平滑随机干扰。

ER=1可以理解为是单边行情。

ER=0可以理解为是震荡行情(分子=0)

2.4. 市场状态识别

传统方案:TSI>+x表明资产处于多头趋势中、ρ>0为入场信号。但这种点估计的做法忽略了背后的统计误差。

本文方案:利用有放回的重采样技术构建 TSI 的经验分布——通过对滚动窗口内的残差序列进行多次有放回抽样,模拟出数千组可能的参数组合,从而获得TSI的置信区间:

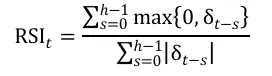

2.5. 相对强弱指标(RSI)

特定时间段内(默认14日)正收益之和与收益率绝对值之和的比率,将时序动量强度映射到[0,100]区间。

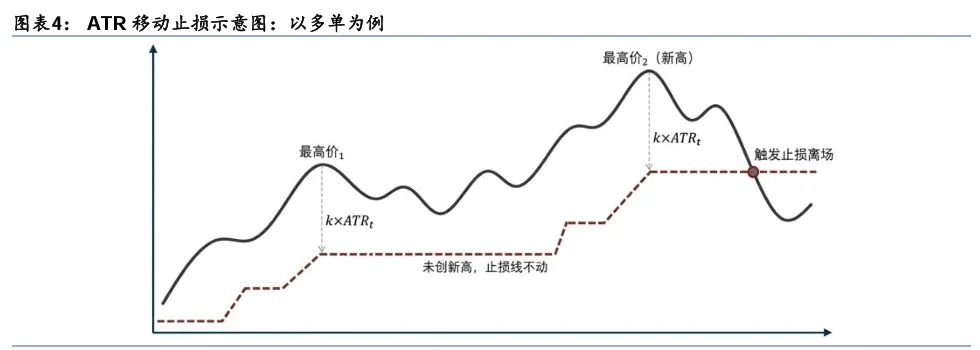

2.6. ATR移动止损

移动止损通过记录持仓期间的最高价或最低价,将止损价位动态设 在自开仓以来的最高价下方或最低价上方k倍ATR处。

3. 本文策略

3.1. 入场信号

3.1.1. 确定超参滚动窗口

引入30日Kaufman效率比来动态调整GARCH建模的滚动窗口。最终会将时间窗口调整为(30到250之间)

3.1.2. 离群值处理(异常值处理)

采用基于MAD的修正zscore 方法,识别个别脉冲行情中的价格离群值。

针对价格离群值,采用 Huber 鲁棒回归拟合收盘价序列的历史趋势,并用预测值替代原始值,确保后续建模使用的是具备经济意义的连续价格曲线。

3.1.3. 参数估计

完成GARCH建模后,随机重复1000次有放回的重采样,构建95%置信度水平下的TSIt置信区间;同时提取回归系数ρt的t统计量和残差波动率的点估计σt。

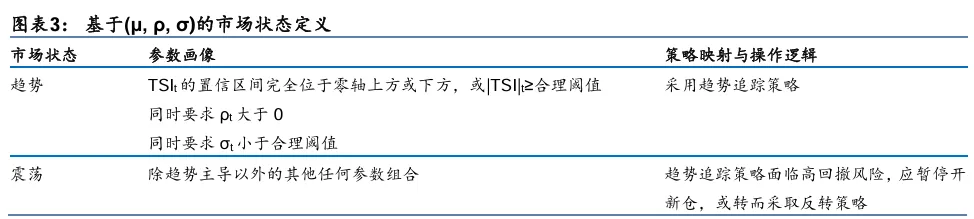

3.1.4. 趋势和震荡的判断

连续10个交易日同时满足以下条件时认为趋势主导:

(1) TSIt置信区间完全位于零轴上方或者下方,或者当前|TSI|t点估计的历史分位数大于50%,其中 TSIt点估计的符号确定趋势的多空方向;

(2) ρt大于0;

(3) ρt的t统计量大于1.5或σt 点估计的历史分位数小于 95%,以排除极端波动。

除趋势主导外的其他情形均被视为震荡状态。

3.1.5. 多空信号的确定

如果当前市场状态由趋势主导,做多信号为收盘价站上自适应均线且状态为看涨趋势,做空信号为收盘价跌破自适应均线且状态为看跌趋势。均线的长度位于5日至20日之间,同样由Kaufman效率比确认。如果当前市场为震荡状态,我们则以14日RSI来识别超买和超卖状态,作为开仓依据。当RSI大于70时,认为资产处于超买,对应做空;当RSI小于30时,认为资产处于超卖,对应做多。

3.2. 离场信号

3.2.1. 趋势主导下的交易

采用 ATR移动止损:

风险乘数设置如下:沪深300ETF设为4.5倍,以容纳其较高的日 常波动;黄金ETF设为3.0倍,在长周期趋势追踪与回撤容忍间取得平衡;国债ETF设为 1.5 倍,匹配其较低的日常波动。

注意:计算ATR时需对原始TR序列执行5%至95%的动态分位数截断,以抑制单日极端波动对ATR的冲击。

3.2.2. 震荡主导下的交易

对于RSI大于70时开的空单,当RSI回落至60以内时平空;

对于RSI小于30时开的多单,当RSI回升至40以上时平多。

4. 历史数据回测

4.1. 交易标的

1) 沪深300ETF:Wind代码510300.SH,代表具备高波动特征、受宏观经济预期与市场 情绪双重驱动的权益类宽基指数。

2) 黄金ETF:Wind代码518880.SH,代表具备长周期趋势属性、有一定波动、保值逻辑 和避险逻辑共同驱动的大宗商品。

3) 国债ETF:Wind代码511010.SH,代表具备较高自相关性和低波动特征、信噪比通常 较高的防御类资产。

4.2. 回测区间

策略回测区间为2020年1月至2026年5月

4.3. 交易规则

当日空仓会在t+1日基于交易信号以开盘价交易。

当日持仓盘前计算止损价格,在盘中进行止损。

4.4. 策略表现

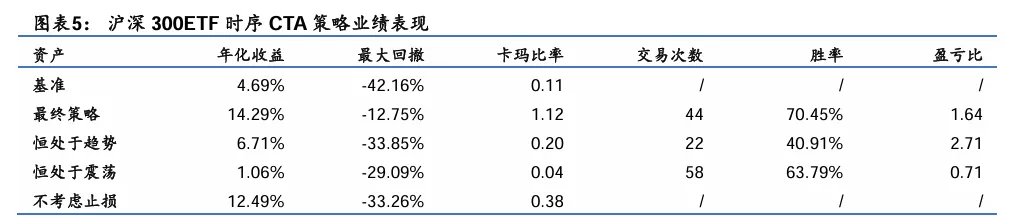

4.4.1. 沪深300ETF

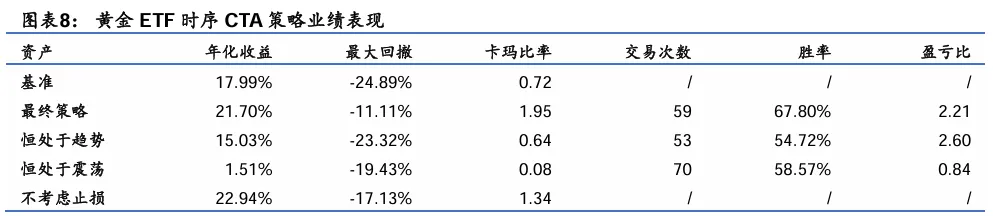

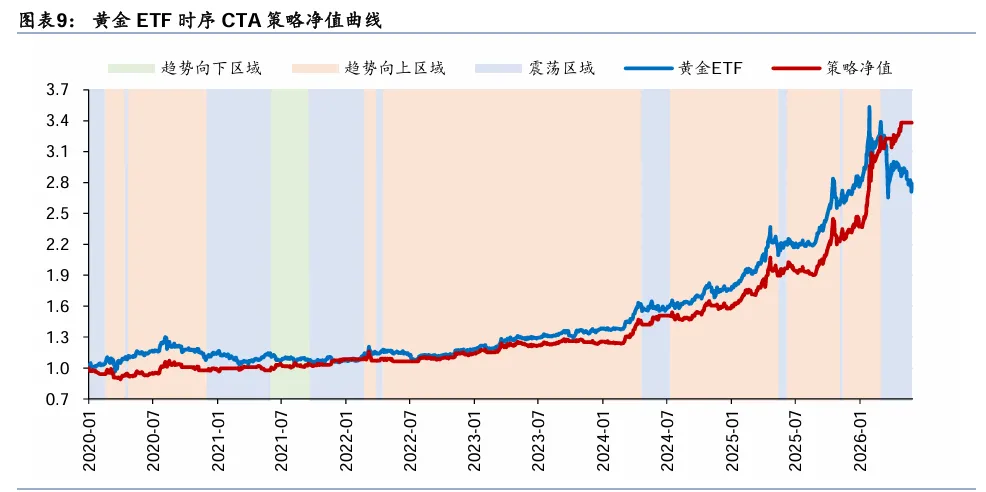

4.4.2. 黄金ETF

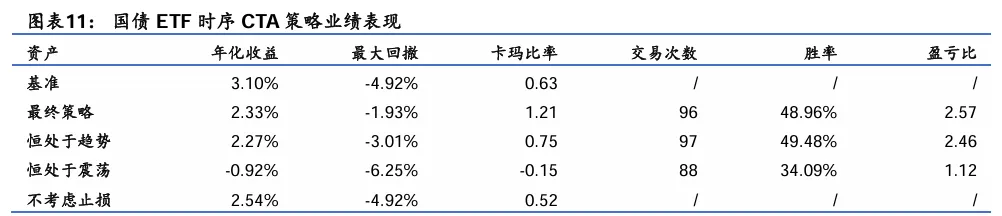

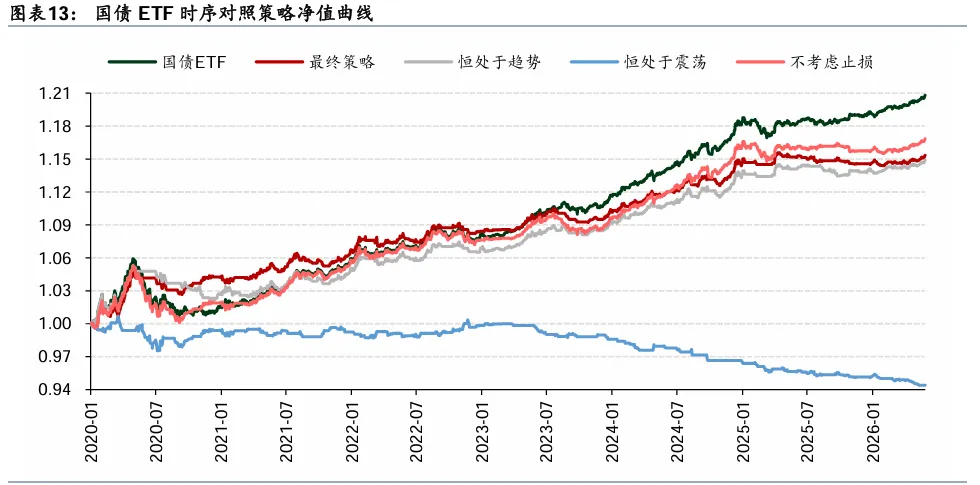

4.4.3. 国债ETF

欢迎大家一起学习讨论,挖掘翻倍策略

视频里涉及到的所有源码请在B站主页->动态获取