国产替代,越来越热闹!

从新能源到创新药,从AI算力到硬科技,国内企业“你夺矿山,我炸碉堡;你拔铁路,我炸桥梁”,纷纷拿出了“百团大战”的气势!

而在半导体设备领域,有一家企业,已经成为一股不可替代的“国产力量”,它就是长川科技!

最新业绩预告显示,长川科技预计2026年上半年实现净利润9亿元-10亿元,同比大增110.76%至134.18%。

同时,这也是公司连续多年保持了营收和利润的双高速增长,国产替代的红利持续兑现。

那么,长川科技是如何做到的呢?

第一,深耕产品壁垒。

一招鲜,吃遍天。

长川科技主攻半导体测试设备,其拳头产品就是测试机、分选机、探针台等。

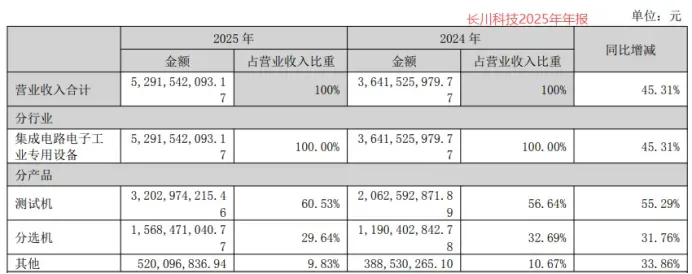

从营收结构看2025年,公司测试机业务营收占比高达60.53%,分选机占比29.61%,是公司核心收入来源,可见公司垂直深耕单一领域。

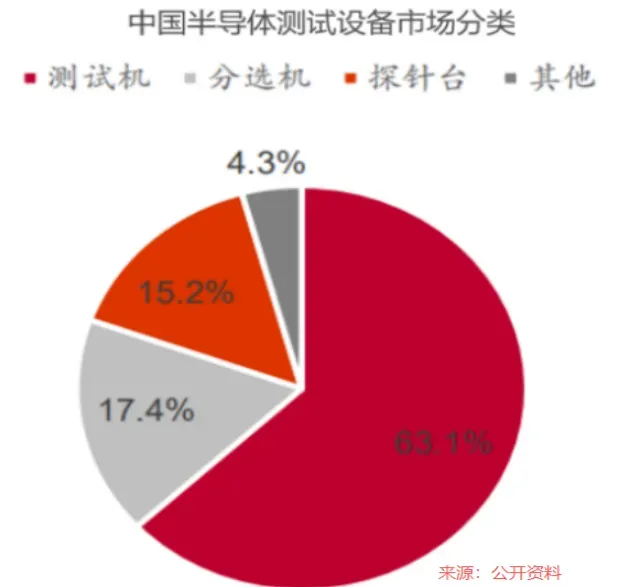

而整个半导体封测设备中,测试机、分选机和探针台恰好是价值量最高的3个地方,其中测试机价值量占比更是超过了60%,分选机价值量占比近20%,二者合计超80%。

也就是说,长川科技尽管深耕测试设备细分领域,但其产品却扼住了产业链价值量最高的地方。

半导体测试设备由于技术壁垒高,全球市场份额被爱德万、泰瑞达双巨头垄断,两大海外巨头合计掌控了全球超90%的测试机市场。

而长川科技已经崭露头角,公司早在2019年推出了全新数字测试机D9000,技术比肩国外水平,高端数字测试机更是打破垄断;自主研发的测试机、分选机已经部分实现进口替代。

产品更是已经获得长电科技、华天科技、通富微电、士兰微等头部半导体企业的使用和认可。

目前,公司正继续深耕面向高端存储芯片、算力芯片等测试设备的测试机、探针台等。

正是得益于垂直深耕,以及技术突破进入国内主流半导体大厂,让长川科技近些年实现了持续高增长,并且增强了两个能力;

1、盈利质量提升。

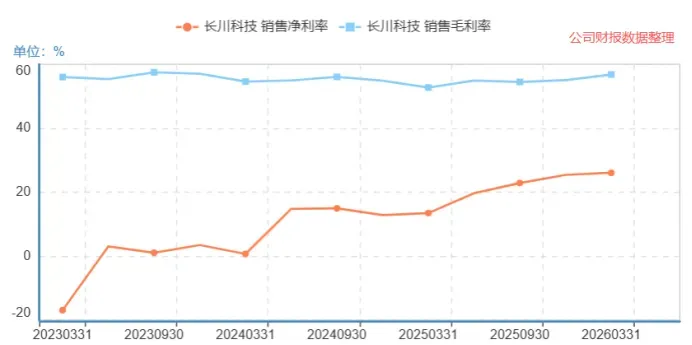

数据显示,近些年长川科技毛利率几乎维持在55%附近不变,说明公司产品几乎没有收到半导体周期的影响,继续享受了产品技术溢价。

但是公司净利率却出现了持续提升,从2023年的3.4%一举提高到了2025年的25.4%,到2026年一季度更是高达26.1%,盈利能力大幅改善。

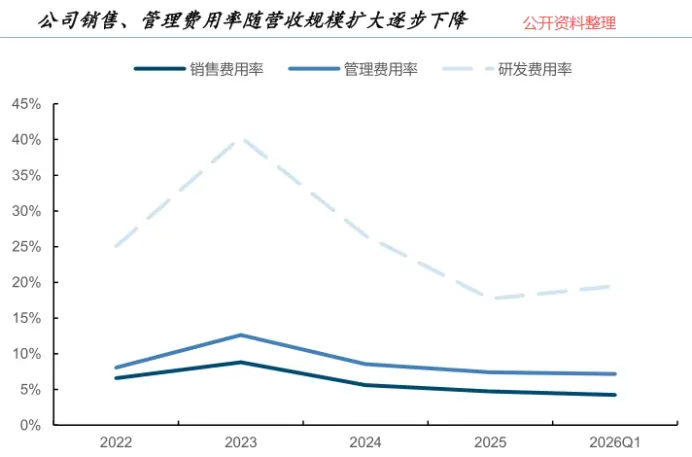

作为技术突破企业,这种盈利能力的变化,充分显示了从技术到产品制造的规模化经济,从公司近些年不断走低的管理费用率以及销售费用率上就能感受得到,这也是市场给技术企业的正反馈。

2、周转速度加快。

国产替代加速渗透,下游出货加快,带动了公司周转的提升,公司存货周转率从2023年的0.4次提高到了2025年的0.82次,翻了一倍。

第二,需求加速释放。

再好的产品,也得有市场需求才行。

而半导体封测设备领域,却正迎来订单释放潮。

一方面,AI带动的半导体正迎来新一轮扩张周期,这轮甚至比上一轮的消费电子还要凶猛,从全球巨头的资本开支上也能看出来,仅仅微软、谷歌、亚马逊、Meta四巨头2026年开支就超6000亿美元。

巨头持续加码的资本开支,产能的加速扩张,带来的首先就是上游设备的需求,有望持续加速封测设备订单释放。

另一方面,性能大幅提升。

AI算力的崛起,对芯片的性能有了大幅提升,先进封测技术加速渗透,尤其是Chiplet芯粒、MCM技术、3D封装技术等,带来的是对先进封测设备的性能提升,进而增强封测设备的价值量。

比如,主流高算力芯片中CoWoS及配套测试环节价值量已接近先进制程芯片制造环节。

所以,测试设备领域,正迎来量价齐升的良好局面。数据显示,2024年我国测试机市场规模在15亿美元附近,到2030年有望突破40亿美元整体测试设备市场规模更是有望突破100亿美元。

为了满足下游需求,加速国产替代进程,长川科技仍在进行两个动作;

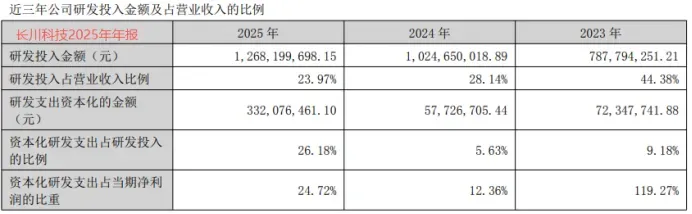

一个是持续加大研发,巩固技术壁垒。

一招鲜,可以吃一阵子,但不能吃一辈子。

只有不断地巩固技术壁垒,才能不被竞争者超越。长川科技近些年依然在持续加强研发,公司研发投入占比维持在20%以上,高于北方华创、伟测科技、金海通等同类型企业。

一个是加大存货,满足需求。早在2024年公司未雨绸缪,完成了超大额在建工程的转固,产能得到大幅释放,同时公司目前近40亿的存货中,储备了大量的原材料和在产品,未来供应充足。

但对于长川科技来说,还有一个小烦恼,就是应收账款增长较快,目前已经超20亿元,而公司2025年总营收才刚超50亿。如何能在营收持续奔跑的同时,还能将营收转化为现金流,也是公司需要考虑的重点。

总之,长川科技代表了半导体设备的快速国产化进程,但半导体领域不只有长川科技。

一花独放不是春,百花齐放春满园!

以上分析仅代表个人观点,不构成任何具体的投资建议,投资者需结合市场变化及自身风险承受能力独自决策。股市有风险,入市需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

”

”赠人玫瑰,手留余香,投资路上一起成长!

![[高盛研报]人民币为何逆势走强?央行释放宽松信号,离岸人民币国际化再次提速](https://www.txdnet.com/zb_users/theme/Zit/style/bg.jpg)