现在推出研报AI知识库 订阅服务,日更100+篇,覆盖 高盛 大小摩 瑞银 野村 花旗 伯恩斯坦 等最及时的付费研报。

方式1:加我威❤号:manutd_12

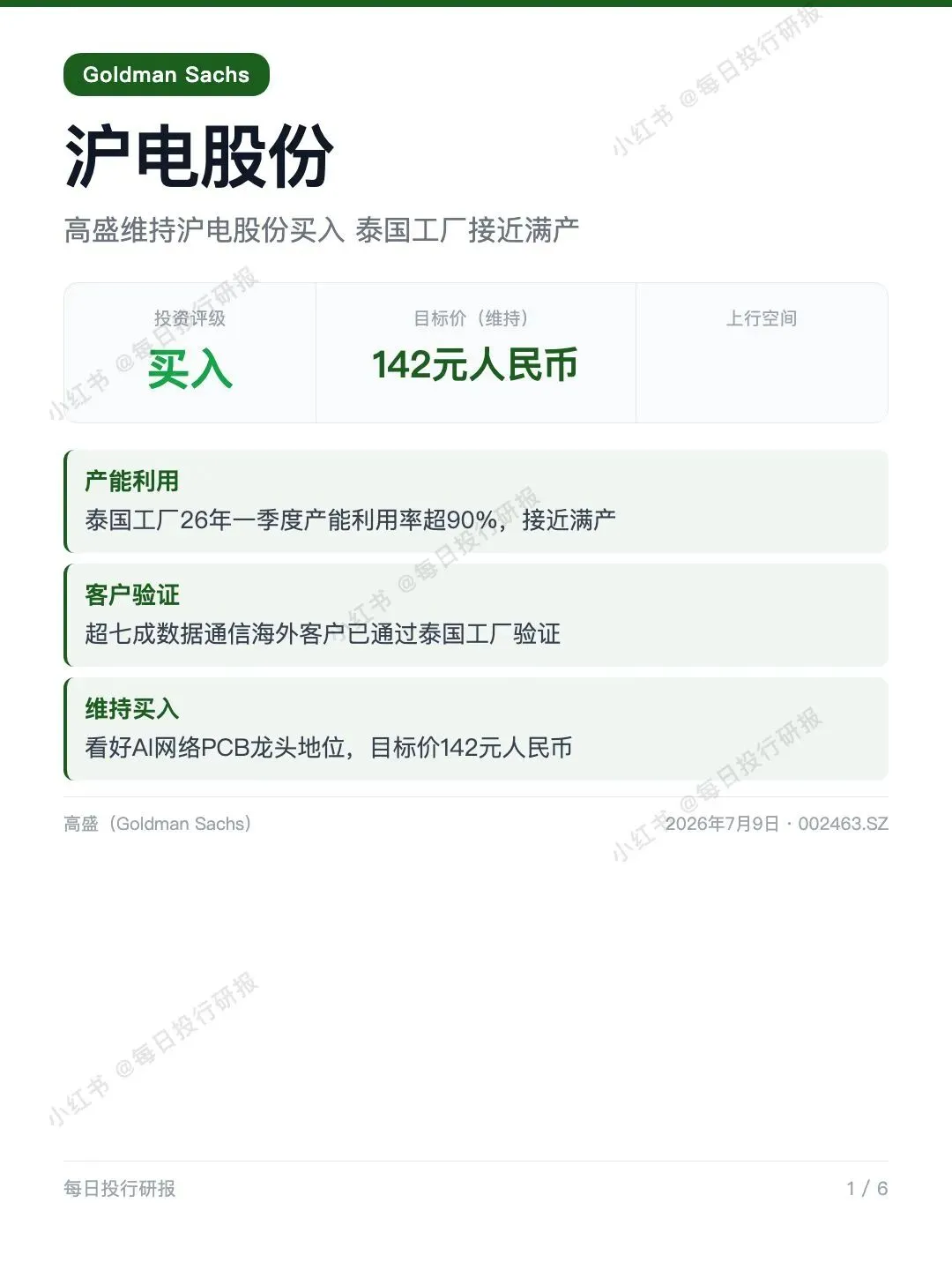

高盛维持沪电股份买入 泰国厂接近满产

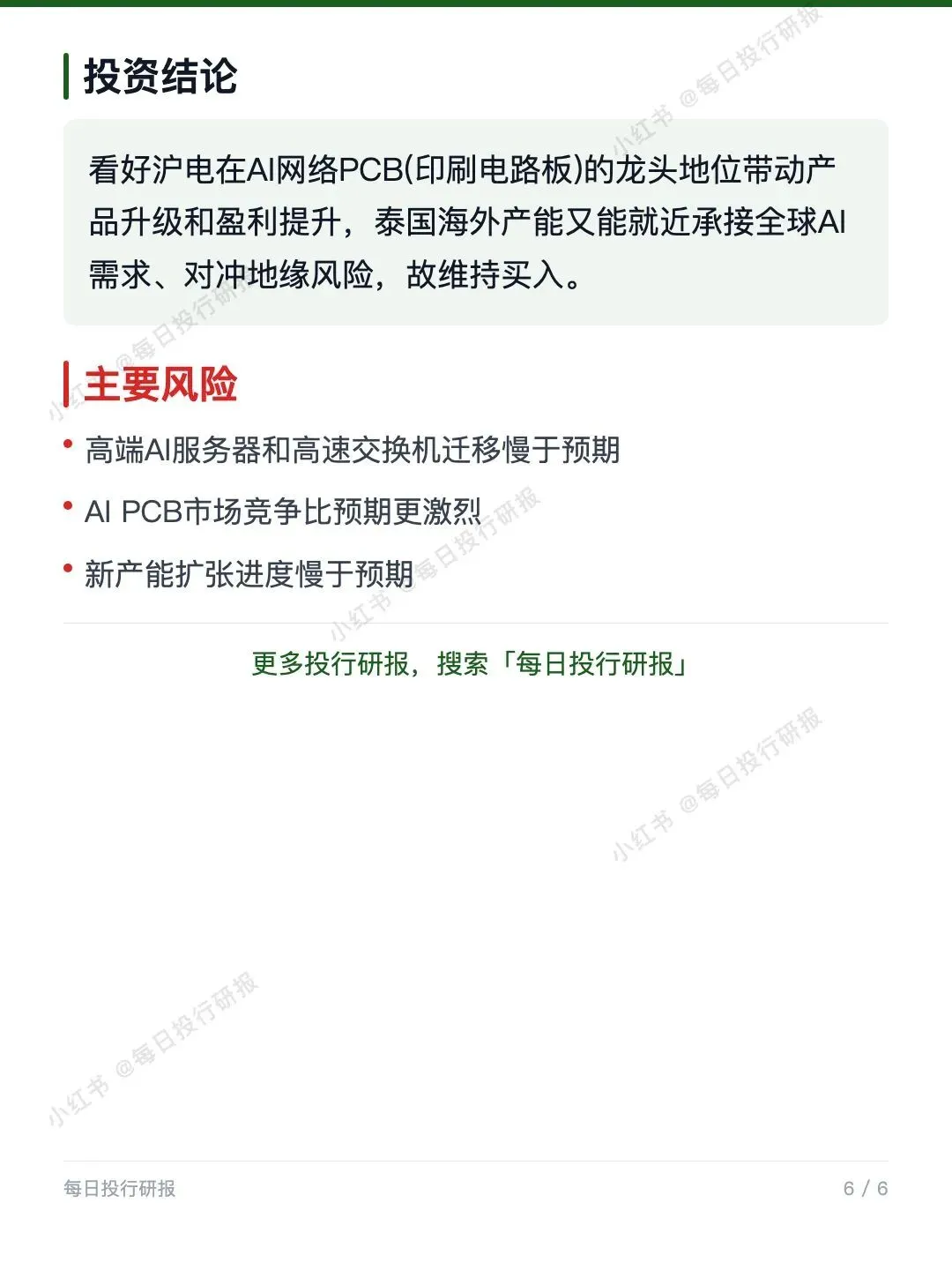

1️⃣ 高盛维持沪电股份"买入"评级,看好它在AI网络用PCB(印刷电路板,电子设备里连接各种芯片的"电路底板")里的龙头地位,泰国海外工厂又能就近接住全球AI订单、对冲地缘风险。

2️⃣ Goldman Sachs(高盛)

3️⃣ 2026年7月9日

4️⃣ 研报的核心内容:

📌 泰国工厂快满产了:这个厂是公司为了应对海外不确定性、就近服务全球客户建的。26年一季度产能利用率已经超过90%,基本是满负荷跑了;这个季度净销售额2.95亿元,比2025年的2.89亿元还高一点。新一批扩产的产能预计26年二季度投产。

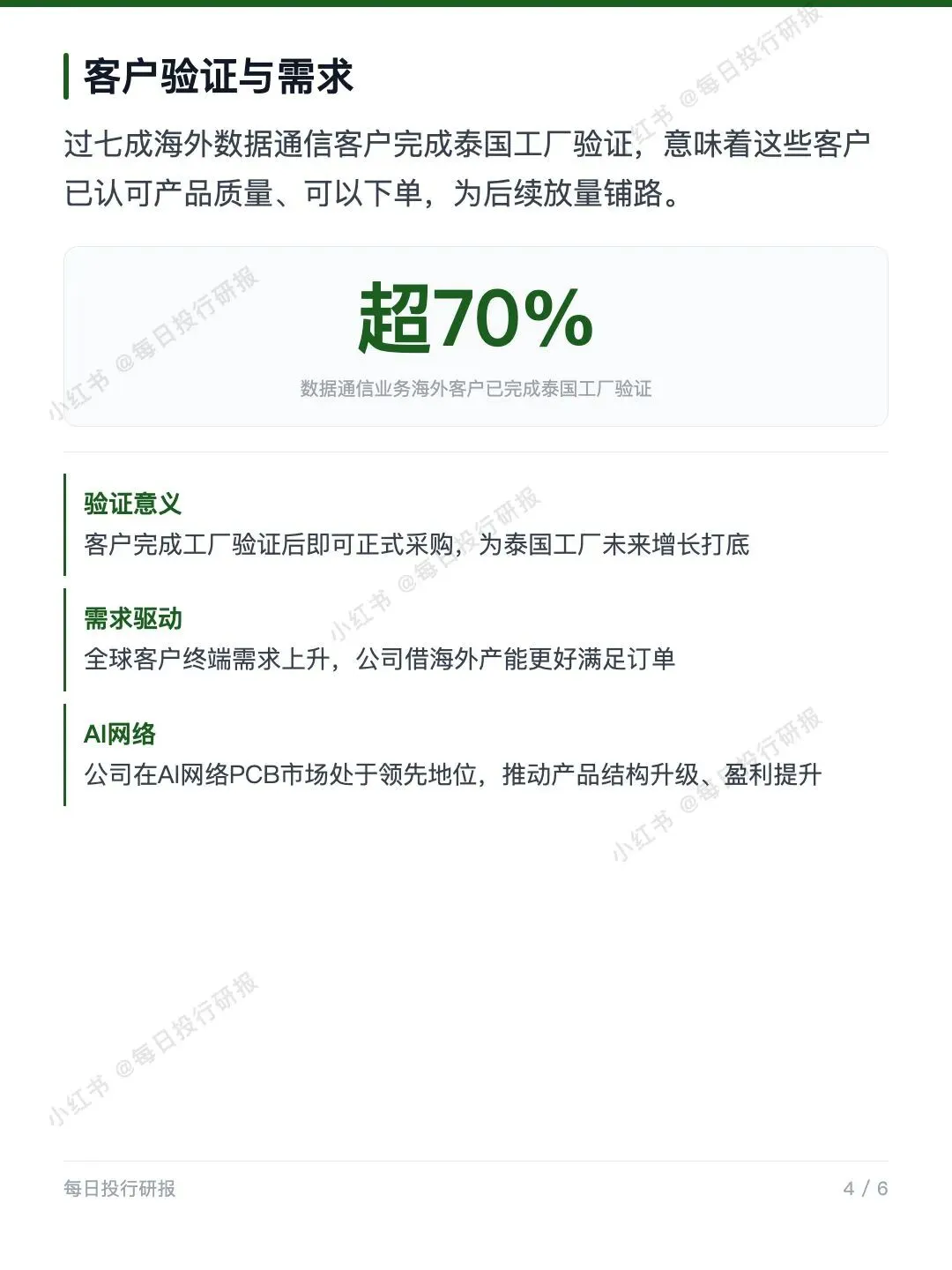

🔹 七成海外客户点头了:做数据通信这块生意的海外客户,已经有超过70%通过了泰国工厂的验证。说人话就是——这些客户认可了工厂产品质量、可以正式下单了,等于给后面的放量提前铺好了路。

📈 汽车业务也在跟上:泰国的汽车订单25年四季度开始试产,2026年正式量产,产能一步步往上爬。加上公司本来就在AI网络PCB这块领先,产品结构越做越高端,赚钱能力也跟着往上走。

💰 估值结论:评级买入,目标价142元人民币。这个价对应23倍2027年预期市盈率(股价相对每股盈利的倍数),高盛是拿公司未来两年的盈利增速去对标同行给出来的。

#沪电股份 #高盛研报 #PCB #AIPCB #002463 #投行研报