英伟达CEO黄仁勋发布会展示新一代AI服务器机柜。来源:NVIDIA官方发布会。

围绕AI芯片的争论,正在从英伟达还能领先多久,转向GPU、云端ASIC、国产加速器和CPU将如何重新分配算力市场。

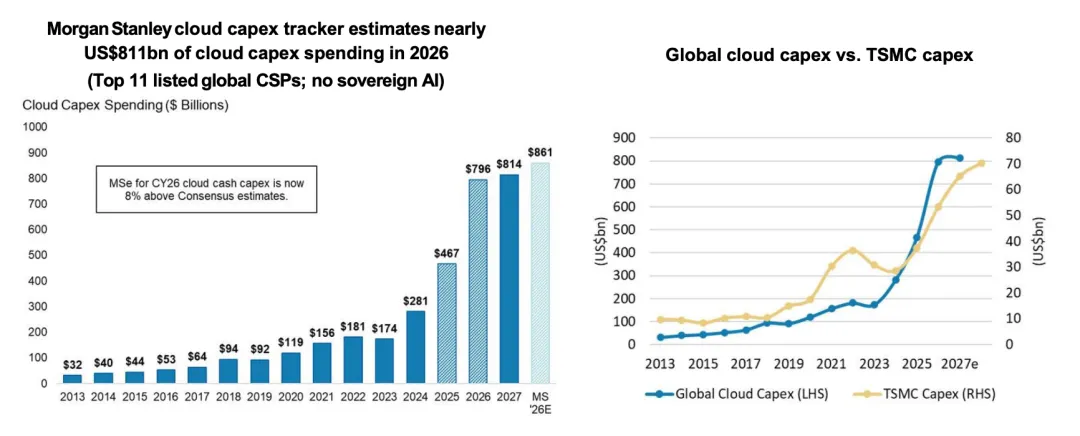

摩根士丹利在最新大中华半导体报告中预计,2026年全球云计算资本开支可能达到约8110亿美元。

摩根士丹利测算2026年全球头部11家云服务商资本开支将达8610亿美元,较市场一致预期高8%,云资本开支与台积电资本开支曲线走势趋同。来源:摩根士丹利研究。

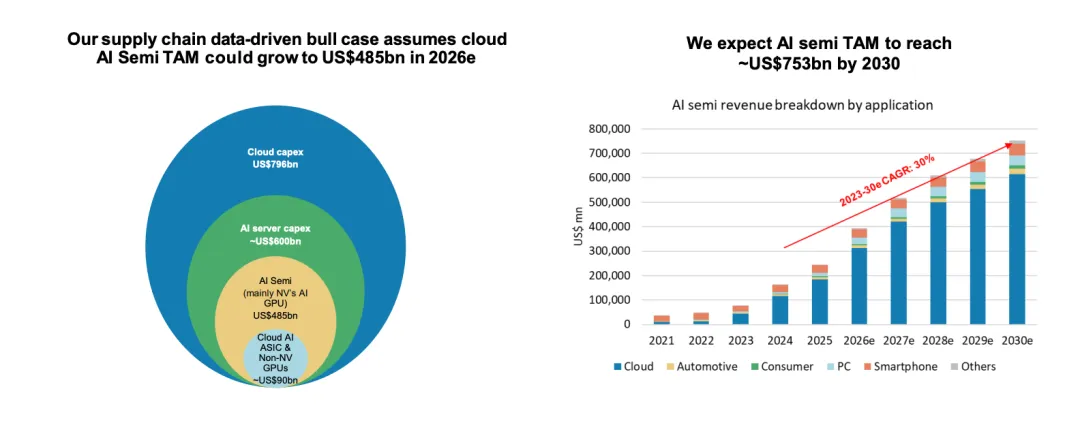

其中AI服务器资本开支接近6000亿美元,AI半导体市场规模约4850亿美元。到2030年全球半导体产业规模可能增至1.5万亿美元,AI半导体将贡献约一半,相关市场规模达到7530亿美元。

摩根士丹利预计2026年云端AI半导体市场规模达4850亿美元,2030年升至7530亿美元,年复合增速30%。来源:摩根士丹利研究。

这组预测说明,未来不是GPU与XPU之间简单的替代关系。英伟达仍将控制高性能训练、前沿推理和通用AI计算。

但谷歌TPU、亚马逊Trainium、微软Maia、Meta MTIA以及中国本土AI加速器,会在固定工作负载、规模化推理和区域市场中扩大份额。

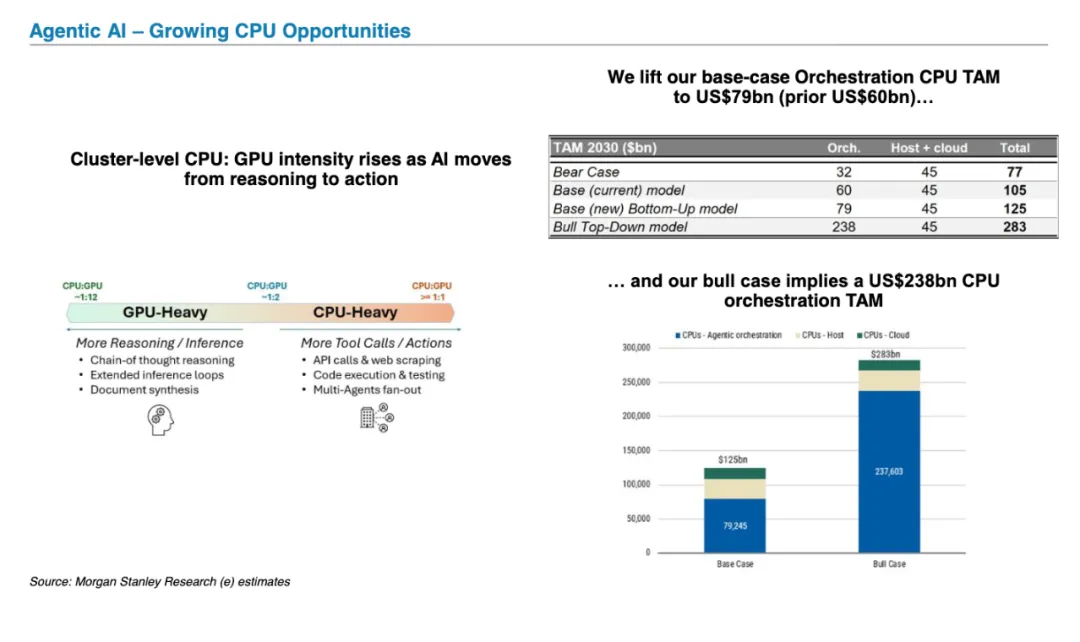

摩根士丹利将2030年编排CPU市场规模基准预测上修至790亿美元,牛市情形下总规模看至2830亿美元。来源:摩根士丹利研究。

真正的赢家也不会只出现在芯片设计环节。

台积电先进制程、CoWoS与SoIC封装、HBM和NAND、CPU、测试设备以及光互连,都将成为新一轮AI基础设施建设的核心受益环节。

01

8110亿美元资本开支

AI芯片需求仍未接近上限

摩根士丹利估算全球11家主要上市云服务商2026年资本开支将接近8110亿美元,而且这一数字尚未计入主权AI项目。

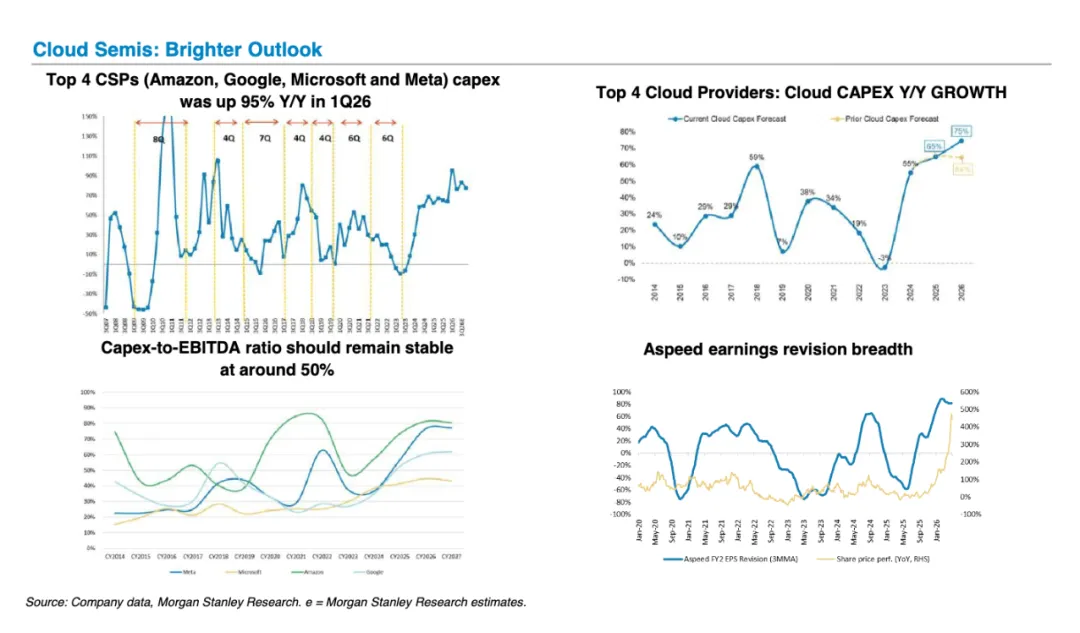

2026年第一季度,亚马逊、谷歌、微软和Meta四家公司的资本开支同比增长95%,但资本开支与EBITDA之比预计仍维持在约50%。

四大云服务商2026年一季度资本开支同比增长95%,资本开支占EBITDA比例稳定在50%左右。来源:公司数据及摩根士丹利研究。

这意味着大型云厂商虽然投入激进,却尚未普遍进入不可持续状态。

微软依靠企业软件和Azure现金流,谷歌拥有搜索广告与云业务,亚马逊由AWS和电商现金流支持,Meta则依靠广告业务承担数据中心建设。

只要核心业务现金流继续增长,AI投资就有能力延续。但半导体行业内部已经明显分化。摩根士丹利预计如果剔除存储芯片和英伟达AI GPU收入,2026年非AI半导体收入可能出现下降。

晶圆、封装测试和内存价格上涨,也会压缩手机、PC、消费电子和传统芯片设计公司的利润率。

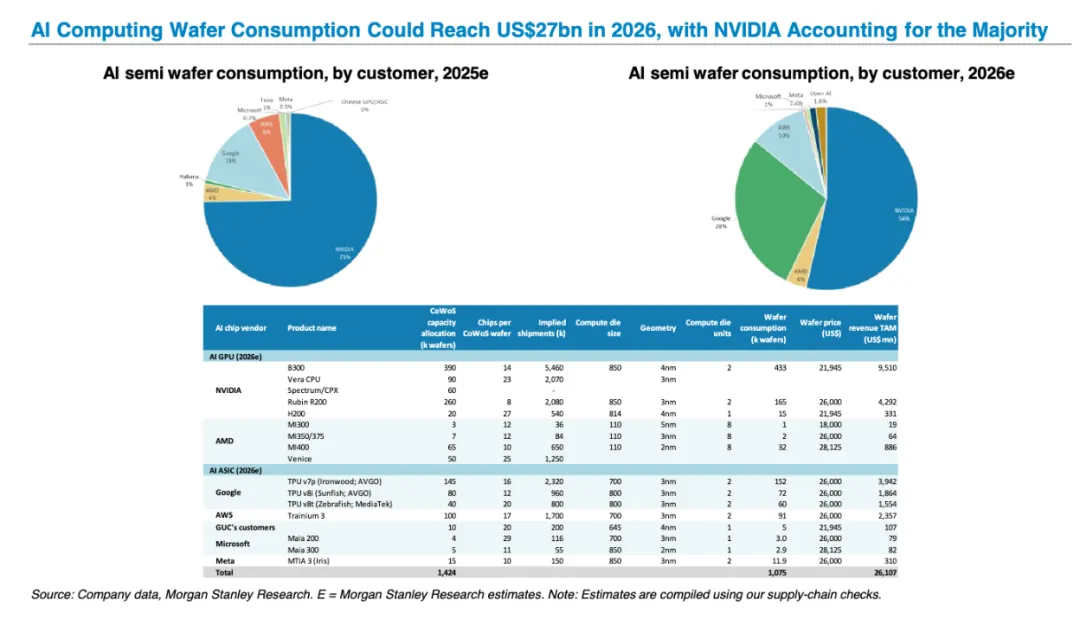

摩根士丹利测算显示2026年全球AI计算晶圆消耗对应的晶圆收入规模将达到约261亿美元,英伟达占据其中过半份额。来源:公司数据及摩根士丹利研究,估算基于供应链调研。

因此AI资本开支增长并不等于所有芯片公司同步受益。

供应链正在优先把先进制程、封装基板、HBM和测试资源分配给AI产品,非AI芯片不仅面对需求放缓,还要承受制造资源被挤占和成本上涨。

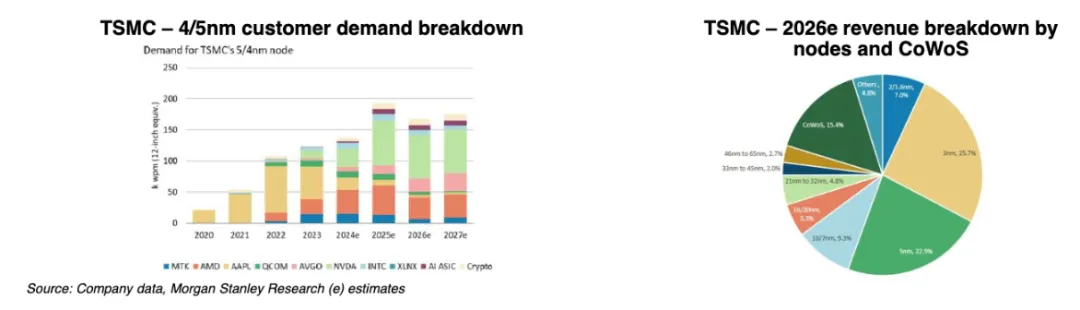

台积电4纳米与5纳米制程客户需求结构,苹果和英伟达是主要拉动力量。右图显示2026年台积电营收按制程拆分,3纳米占比最高达25.7%,5纳米占22.9%,CoWoS先进封装贡献15.4%的营收占比。来源:公司数据及摩根士丹利研究,e为摩根士丹利预测数据。

未来半导体投资的核心,不再只是判断行业是否增长,而是判断企业位于AI资本开支的哪一个环节,以及能否把新增订单转化为利润和现金流。

02

GPU负责通用计算

XPU负责降低单位Token成本

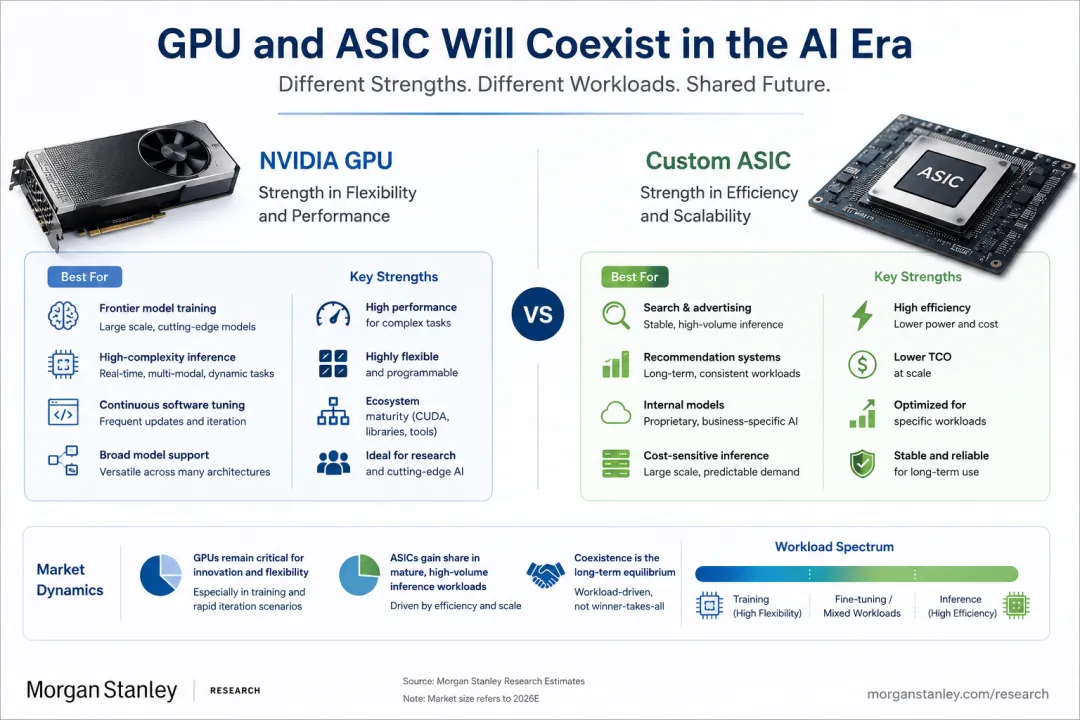

英伟达GPU的优势,在于CUDA软件生态、通用编程能力、系统级网络和快速迭代。

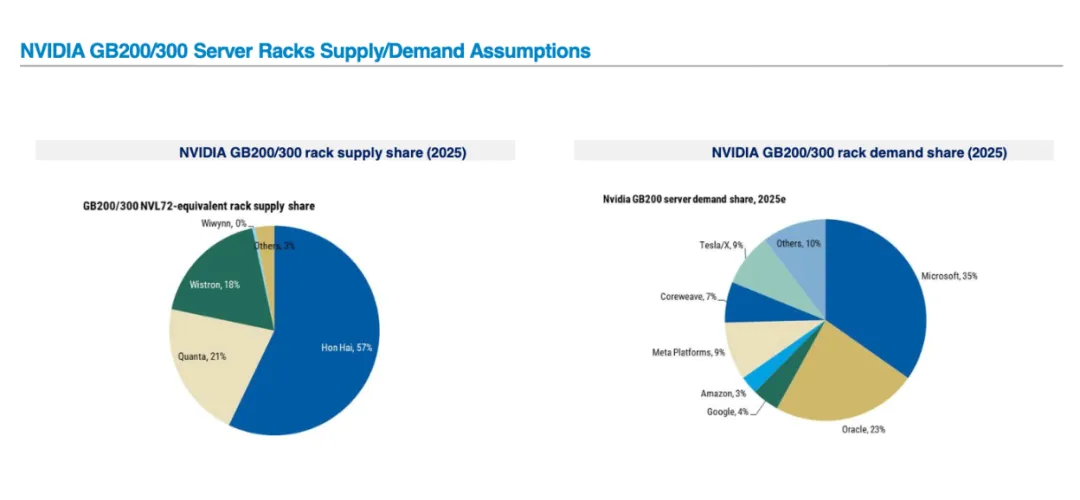

英伟达GB200和GB300服务器机柜2025年供应端份额中,鸿海占比57%居首,广达21%,纬创18%。需求端份额中微软以35%位居第一,甲骨文23%次之,Meta和特斯拉旗下xAI均为9%。来源:摩根士丹利研究,2025年数据为预测值。

模型结构和工作负载频繁变化时,客户更愿意使用通用GPU,因为它能够支持训练、微调、推理和不同模型之间的切换。

但当工作负载逐渐稳定,云厂商就有动力使用定制ASIC降低成本。

谷歌TPU、亚马逊Trainium、微软Maia和Meta MTIA,都是针对自有软件、模型和数据中心设计的芯片。

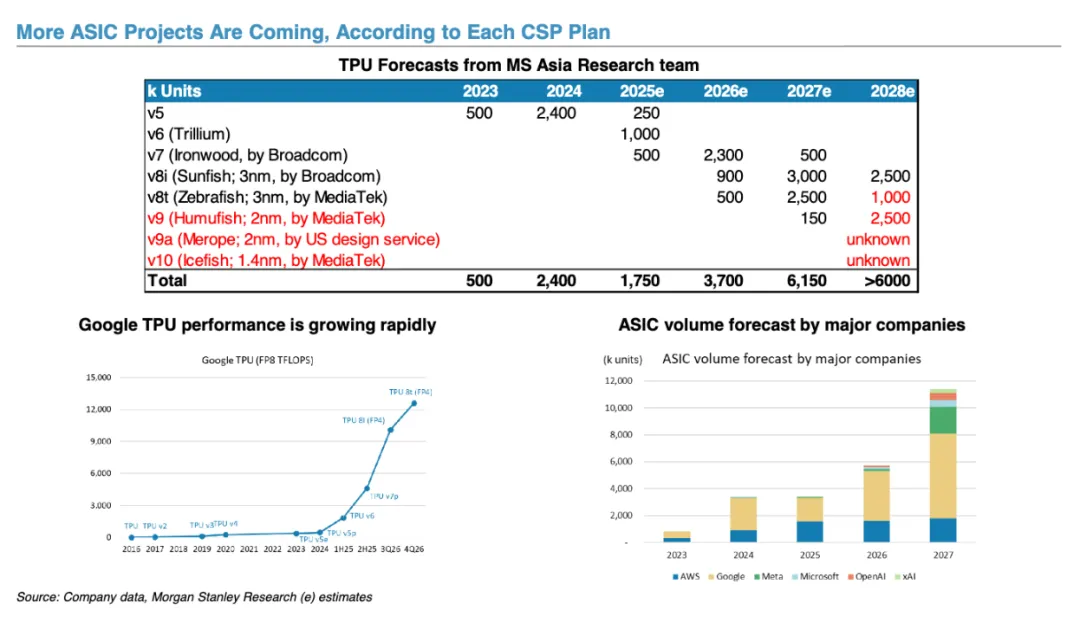

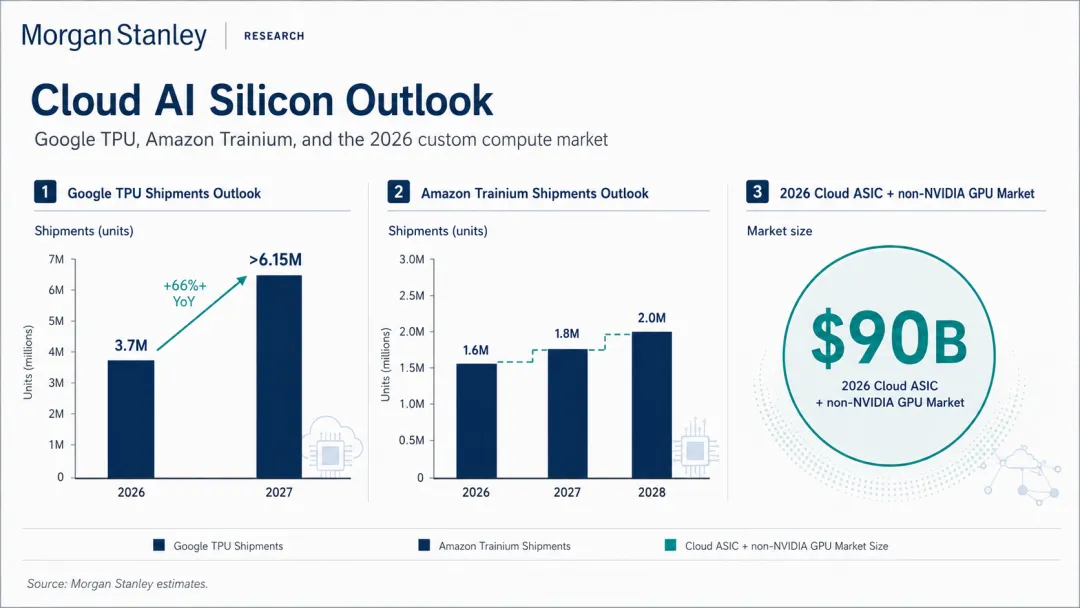

摩根士丹利亚洲研究团队预测全球TPU类ASIC芯片出货量将从2023年的50万颗增长到2026年的370万颗,2027年进一步升至615万颗,谷歌是目前最大的TPU使用方。右下图显示到2027年AWS谷歌Meta微软OpenAI和xAI合计ASIC出货量将超过1100万颗。来源:公司数据及摩根士丹利研究,e为摩根士丹利预测数据。

它们未必在所有任务上超过英伟达,却可以在特定场景中提供更低功耗和更低单位Token成本。

摩根士丹利预计谷歌TPU出货量将由2026年的约370万颗增至2027年的615万颗以上。

亚马逊Trainium系列出货量预计在2026年达到160万颗,2027年增至180万颗,2028年达到200万颗。云端ASIC与非英伟达GPU在2026年的市场规模可能接近900亿美元。

这并不意味着英伟达份额会快速崩塌。前沿模型训练、高复杂度推理和需要持续调整的软件环境,仍然适合GPU;定制ASIC则更适合搜索、广告、推荐、内部模型和长期稳定的推理任务。

未来更可能形成一种分层结构:GPU承担最复杂和最通用的计算,ASIC承接规模最大、最稳定的工作负载,CPU负责调度工具、数据和智能体。

AI芯片市场不是单一赢家通吃,而是根据任务类型重新分工。

03

真正稀缺的不是芯片设计

无论GPU还是XPU,最终都需要台积电先进制程和先进封装。

摩根士丹利估算2026年AI计算芯片消耗的晶圆价值可能达到约270亿美元,英伟达仍占其中最大比例。

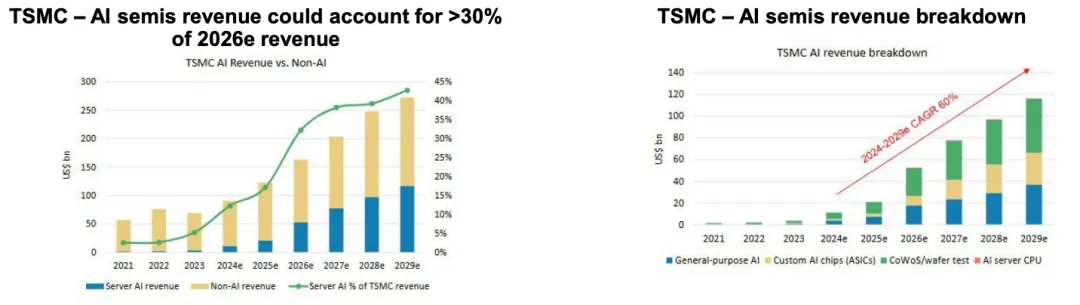

AI半导体收入预计将占台积电2026年总收入的30%以上,并贡献公司2024年至2029年约60%的收入增长。

预计台积电AI相关半导体营收占比将在2026年突破30%,到2029年AI服务器营收占比有望升至超过40%。右图显示台积电AI半导体营收将从2024年约200亿美元增长到2029年约1180亿美元,复合增速约60%,通用AI芯片和定制ASIC是主要贡献来源。来源:摩根士丹利研究,e为摩根士丹利预测数据。

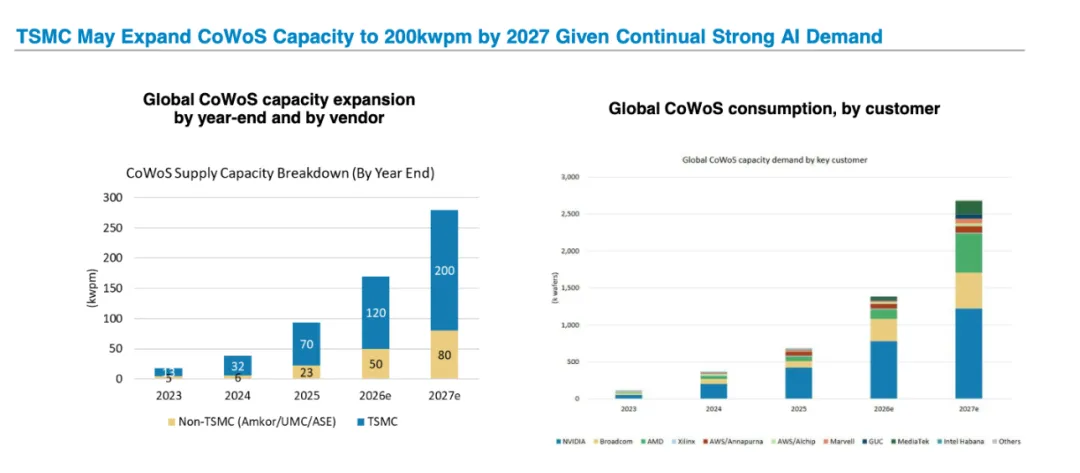

随着芯片面积增大、HBM数量增加和封装结构复杂化,CoWoS需求仍将快速增长。报告预计,台积电CoWoS月产能可能在2027年扩大至20万片晶圆。

预计台积电CoWoS先进封装产能将从2025年底约9.3万片月产能扩张到2027年底约28万片,其中台积电自身产能贡献约20万片,非台积电系产能约8万片。右图显示全球CoWoS产能消耗按客户拆分,英伟达持续占据最大份额,消耗量到2027年将较目前大幅增长。来源:摩根士丹利研究,e为摩根士丹利预测数据。

SoIC等3D封装技术也会成为下一阶段重点,因为单纯缩小制程已经无法满足所有性能需求,计算芯片、内存和互联必须进一步垂直整合。

测试环节同样被市场低估。AI芯片引脚数量增加、封装面积扩大、功耗提高,测试时间也在延长。

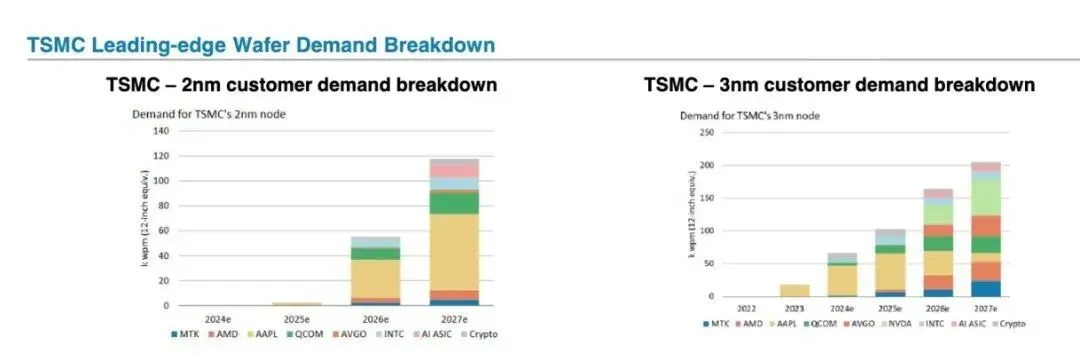

台积电2纳米制程月产能需求将从2025年接近于零快速攀升至2027年约12万片,3纳米制程月产能需求将从2024年约6.5万片提升至2027年约20万片,苹果高通联发科等客户是主要拉动力量。来源:摩根士丹利研究,e为摩根士丹利预测数据。

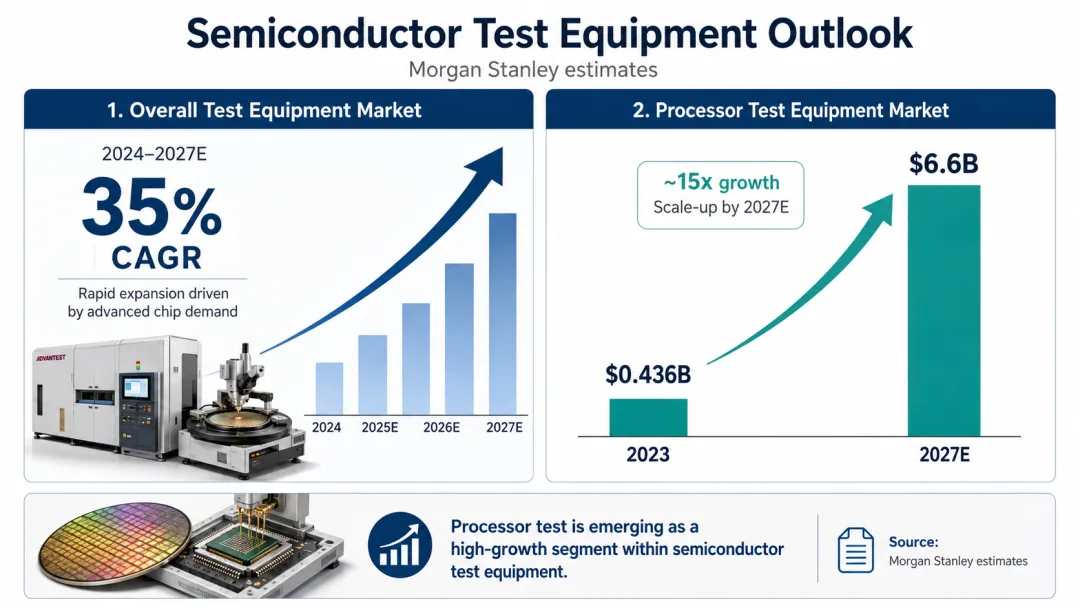

摩根士丹利预计全球半导体测试设备市场在2024年至2027年间的年复合增长率可能达到35%,处理器测试设备市场规模则可能由2023年的4.36亿美元增至2027年的66亿美元。

摩根士丹利预计2024到2027年整体半导体测试设备市场将保持35%的复合增速。其中处理器测试设备细分市场增长更为迅猛,规模将从2023年的4.36亿美元扩张到2027年的66亿美元,四年增长约15倍。来源:摩根士丹利研究。

这也是报告看好测试设备、探针卡和测试插座公司的原因。AI芯片单价越高,厂商越无法承担封装完成后才发现故障的损失,测试必须更早、更精细地介入制造流程。

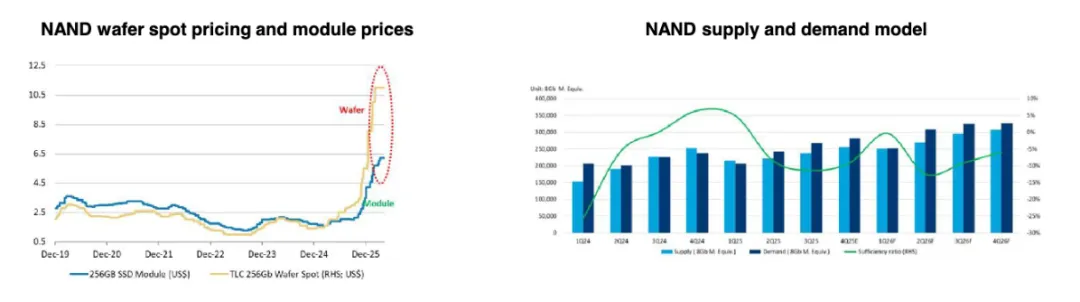

与此同时,AI存储正在推高NAND需求,DDR4供应短缺可能持续至2026年下半年。

NAND闪存现货价格自2025年年中开始大幅飙升,TLC256Gb晶圆现货价格从约2.5美元一度冲高至10美元以上,256GB SSD模组价格同步从约2.5美元升至5美元上方,为近六年最大涨幅。右图NAND供需模型显示行业供需比率持续维持低位波动,反映当前存储行业供不应求的紧张状态。来源:公司数据及行业供需模型测算。

算力系统的瓶颈已经从单颗GPU,扩展至晶圆、封装、内存、网络和测试的完整系统。

04

中国AI芯片正在

用系统规模弥补单芯片差距

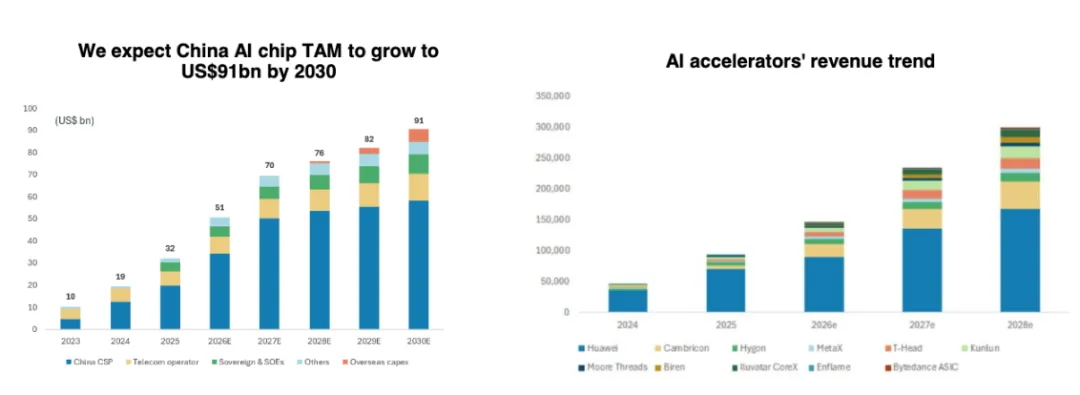

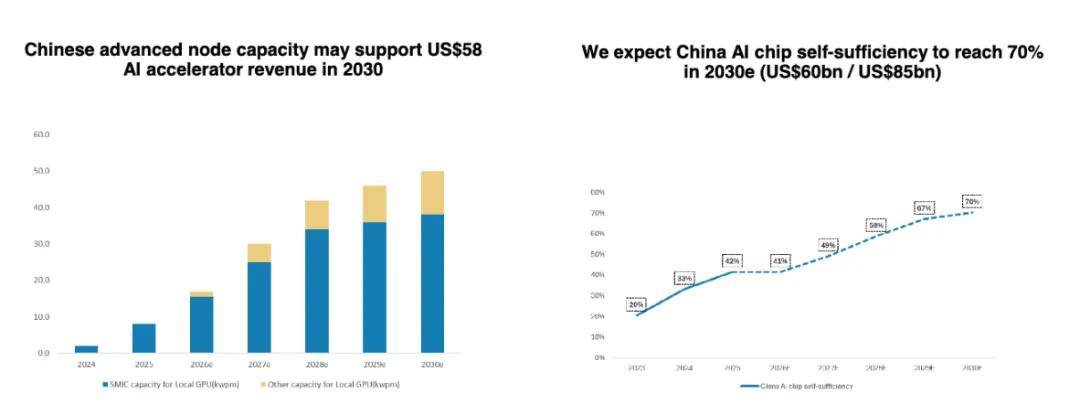

摩根士丹利预计,中国AI芯片市场规模到2030年可能达到910亿美元,本土AI芯片自给率可能提高至70%左右。

中国AI芯片总潜在市场规模将从2023年的100亿美元增长到2030年的910亿美元,中国云服务商本土采购和电信运营商是主要拉动力量。右图显示华为寒武纪海光摩尔线程等本土AI加速卡厂商合计收入规模持续快速扩张。来源:摩根士丹利研究,e为摩根士丹利预测数据。

中国先进制程产能届时有望支撑约580亿至600亿美元的本土AI加速器收入。

中国芯片与英伟达产品仍存在制程、软件和单芯片性能差距,但本土厂商正在采用另一种发展路径:

中国本土先进制程产能到2030年有望支撑580亿美元的AI加速卡收入规模,右图显示中国AI芯片自给率将从2023年的26%逐步提升至2030年的70%,对应届时610亿美元的本土产能满足850亿美元总市场需求。来源:摩根士丹利研究,e为摩根士丹利预测数据。

如果单颗计算裸片不够强,就在一个封装中集成更多裸片;如果单颗芯片不够强,就建设更大的机柜和集群;如果单座晶圆厂产能不足,就扩大本土制造能力。

这种系统级补偿并不能完全消除功耗、通信延迟和软件生态差距,却能够满足部分国内推理和云计算需求。

摩根士丹利测算在中国市场中,部分国产AI芯片依靠更低售价,可以实现低于英伟达产品的总体拥有成本,并在部分大模型推理任务中提供接近的单位Token成本。

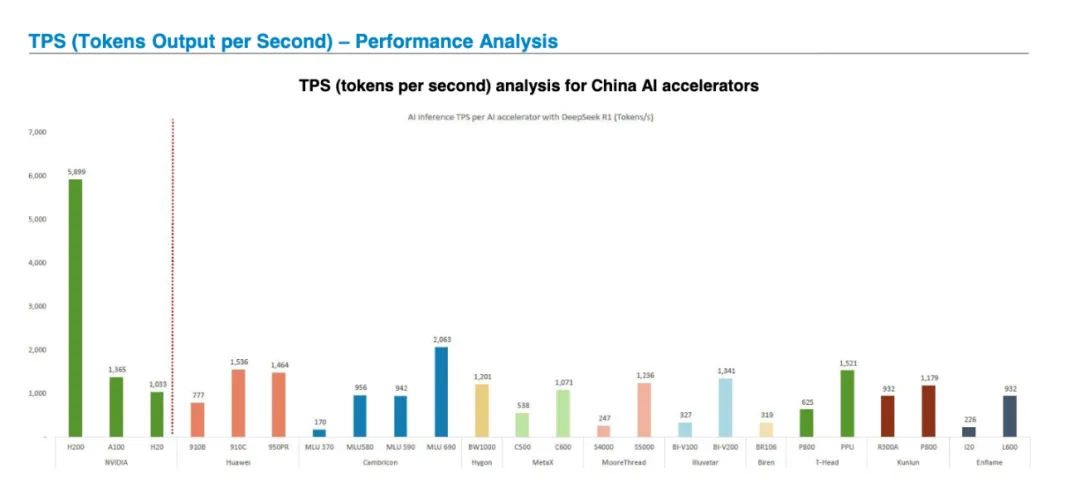

基于DeepSeek R1模型测算各类AI加速卡的推理吞吐性能,英伟达H200以每秒5899个token的速度大幅领先,是第二名的近三倍。国产芯片中,寒武纪MLU690以每秒2063个token的成绩排名国产阵营首位,华为910C和昆仑芯P800紧随其后。来源:摩根士丹利研究整理的供应链测算数据。

DeepSeek等低成本模型进一步扩大了这种机会。推理成本下降后,企业和互联网平台能够部署更多应用,从而增加对本土AI芯片的实际需求。

寒武纪、沐曦和天数智芯等厂商,正在从政策性替代走向真实订单和商业化竞争。

因此未来AI芯片竞争不会只有一条技术路线。英伟达将继续依靠通用GPU和软件生态控制高端市场,云厂商用定制ASIC改善成本,中国企业则通过本土供应链、系统集成和价格优势扩大区域市场。

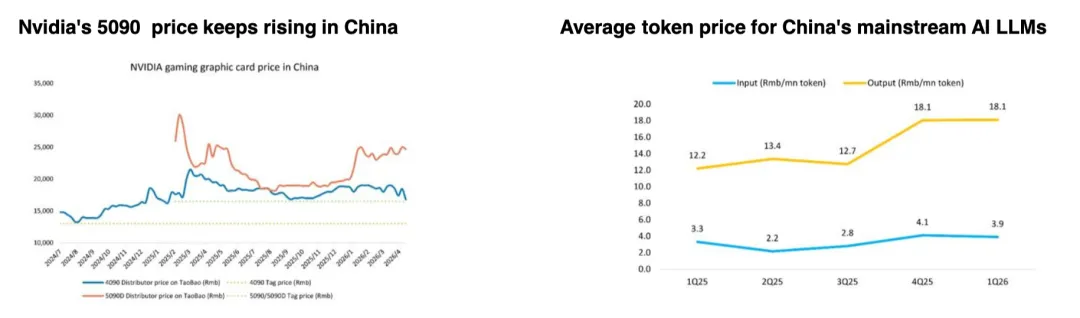

中国市场RTX5090显卡价格持续上涨,主流大模型平均输出Token价格也由2025年第一季度的12.2元升至2026年第一季度的18.1元,反映算力需求和供应成本压力。数据来源:原图市场数据,未标注具体机构

真正长期受益的,是能够同时服务多种芯片路线的基础设施公司,包括先进晶圆制造、CoWoS与SoIC封装、HBM与NAND、测试设备、CPU和光互连供应商。

GPU与XPU之间的竞争会持续,但AI基础设施扩张本身,才是更确定的产业趋势。

数据来源:摩根士丹利《Greater China Semis:Build for Future AI Infrastructure;GPU and XPUs,Who Are the Winners in AI?》投资者演示文稿。研报预测基于供应链调查与模型估算,实际结果可能与预测存在差异。本文内容仅供参考,不构成任何投资建议。