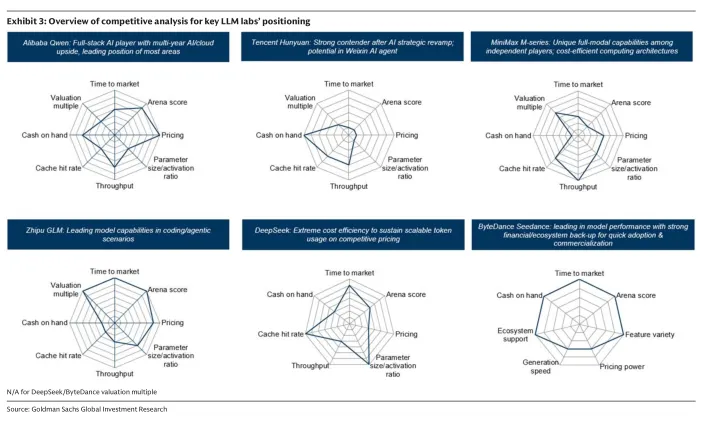

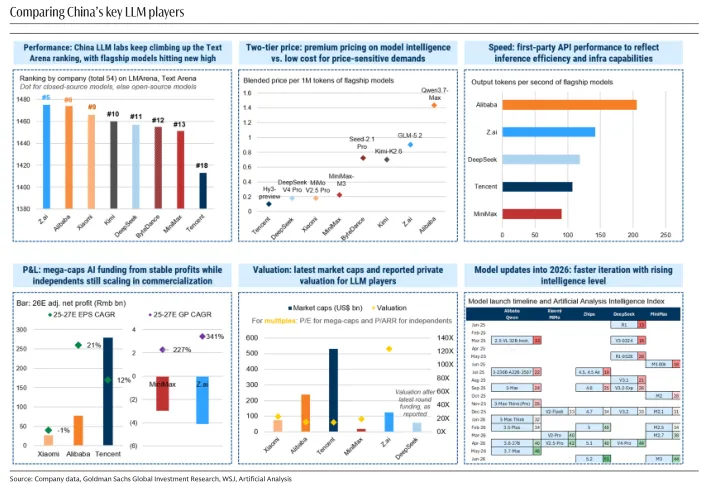

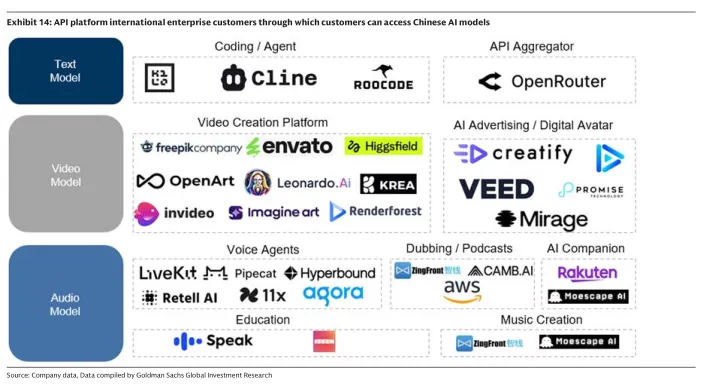

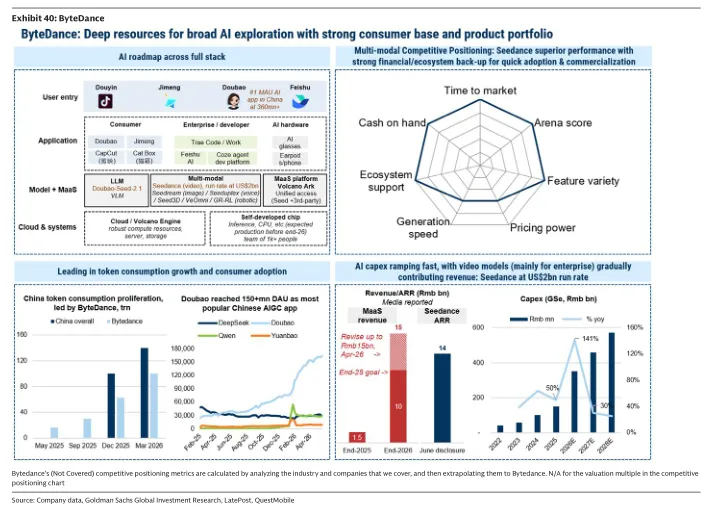

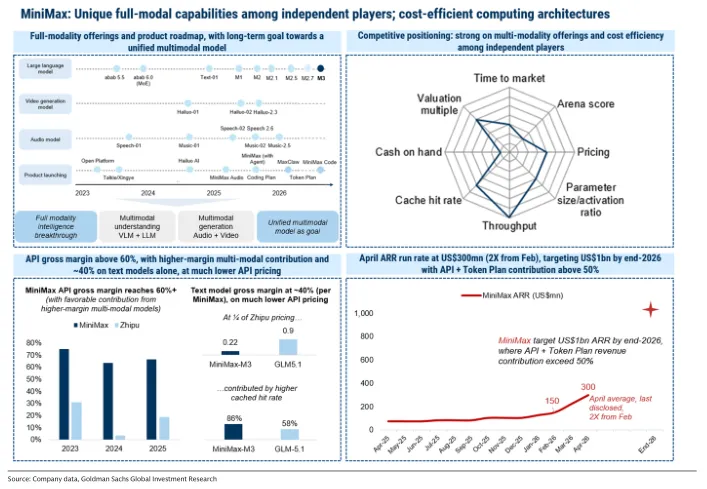

高盛万字重磅研报:国产大模型迎来全球竞争关键拐点2026 年 7 月,高盛发布《中国人工智能模型研判》深度研报,完整复盘从 DeepSeek 成本革命到智谱 GLM 智能突破的国产大模型进化之路,拆解技术架构、商业化路径、全球竞争格局与未来风险。当下 AI 行业早已告别单纯比拼参数的百模大战,智能体落地、ROI 优先、开源出海成为市场三大核心热点,这份覆盖巨头与独立厂商的权威报告,直接给出未来 4 年产业增长、盈利、龙头竞争的完整预判,无论是企业从业者、开发者还是行业投资者,都能从中看清 AI 下半场核心机会。一、行业拐点:国产大模型追上全球第一梯队,市场逻辑彻底切换报告开篇直接点明核心判断:中国开源、开放权重大模型,正式抵达与海外闭源巨头分庭抗礼的性能临界点。过去行业追逐 “Token 总量越高越好”,如今全球企业全面转向 ROI 优先,不再盲目消耗算力,更看重单任务产出、智能体运行效率,而这恰好是国产模型的核心优势。从榜单数据能直观看到变化:在文本、代码、智能体三大主流评测榜单中,国产模型上榜数量持续攀升。代码赛道此前长期被海外模型垄断,如今智谱 GLM5.2 跻身全球第二;智能体榜单国产头部模型稳定进入全球前十,大量中小企业、海外 SME 主动替换原有海外模型,核心驱动力是极致性价比。行业形成清晰双层市场格局:高端旗舰模型走溢价路线,智谱、阿里通义千问定价约 1 美元 / 百万 Token,对标海外 4-8 美元的价格,性能差距大幅缩小;平价智能体模型定价仅 0.06-0.2 美元 / 百万 Token,深度渗透全球价格敏感小微企业,MiniMax 六成收入来自海外市场,出海红利持续释放。不同于海外动辄数十万亿参数的模型设计,国产厂商普遍采用 MoE 混合专家架构,总参数集中在 2000 亿 - 1.6 万亿区间,推理时仅激活 3%-7% 参数,在受限高端算力环境下,大幅压低训练、推理成本。美团 6 月底发布的 LongCat 2.0 更是标志性产品,1.6 万亿参数全流程依托国产 5 万卡算力集群完成训练,证明国内软硬件全栈自主可行,大幅缓解算力卡脖子风险。高盛拆解了国产模型低成本高性能的底层技术逻辑,也是行业当下最热门的技术方向。第一,稀疏激活架构。MoE 架构动态调用少量专家模块,无需全参数参与计算,DeepSeek 推出 DSpark 推测解码框架,模型生成速度提升 60% 以上,不损耗输出质量,推理成本大幅下降。第二,高效上下文优化。头部模型统一支持百万级上下文窗口,适配代码工程、企业长文档、多轮智能体协作场景,依托真实企业编码数据持续迭代,不再单纯依赖海外模型蒸馏,形成自主数据飞轮。国内大厂内部 AI 代码生成占比已从去年 20%-30% 提升至 90%,海量真实业务数据反向持续优化模型能力。第三,分层定价调度机制。DeepSeek 率先推出峰谷分时计价,国内工作高峰时段价格翻倍,闲时维持低价,优化算力资源分配,解决行业算力紧缺痛点,也为全行业提供全新定价参考。成本数据对比极具冲击力:2026 年末国内大模型行业推理总成本预计 70 亿美元,训练成本 40 亿美元;当前行业整体处于亏损状态,但到 2030 年,全行业 EBIT 利润率将提升至 18%,整体利润规模可达 230 亿美元,市场总 API 订阅收入突破 1250 亿美元,日均 Token 使用量从 350 万亿暴涨至 4600 万亿,25 倍规模增长空间清晰可见。三、开源 vs 闭源路线之争:两种商业化路径,盈利模式迎来变革国产厂商主流选择开源 / 开放权重路线,仅字节 Seed 系列坚持全闭源自研,两种路线各有优势,且行业正在出现路线迭代新趋势。开源模式核心价值是快速扩大生态,降低全球开发者使用门槛,阿里通义千问、智谱 GLM 采用宽松 MIT 协议,商用无限制,快速入驻 AWS Bedrock、谷歌 Model Garden 等海外云平台,借助海外渠道触达全球客户,但弊端是大量第三方部署无法分成,账面 ARR 无法反映真实市场规模。MiniMax 代表的开放权重新模式正在成为行业主流方向:区分企业营收规模,年收入低于 2000 万美元可免费使用,大型商业合作必须签署授权、分成收费,强制标注模型来源,同时禁止军事、违规内容商用。高盛预判未来绝大多数开源厂商都会转向该模式,解决 “有量无利” 的行业痛点,依托云厂商分发实现无算力成本的分成收入,抬升高毛利空间。当前两大最优营收赛道已经明确,也是企业布局、资本押注核心方向:高单价低 Token 赛道:以智谱 GLM 为代表,深耕代码、复杂企业智能体场景,依靠顶尖性能维持定价权,单客户价值高;低单价高 Token 赛道:DeepSeek、MiniMax 为主,极致成本优势撬动海量中小企业、海外开发者调用,靠规模拉动总营收。四、玩家全景图:三大维度筛选长期赢家,分赛道龙头已定高盛搭建独家三大维度竞争框架:定价权、成本优势、财务实力,叠加 Token 规模、市场份额筛选长期胜者,清晰划分基础大模型、多模态两大赛道龙头。智谱 AI(Knowledge Atlas):代码、企业智能体能力行业第一,持续上调 API 定价,定价权拉满,2026 年末目标 ARR10 亿美元,研发团队庞大,R&D 持续迭代能力强劲;DeepSeek:极致推理成本优势,架构创新领先,海外 Token 份额稳居前列,6 月完成大额融资,资金储备充足,主打平价海量市场;互联网大厂梯队:阿里通义千问全栈布局,芯片、云、模型协同;腾讯混元依托微信生态发力 C 端智能体;小米 MiMo 主打终端轻量化、超高推理速度;字节跳动 Seedance 绝对领跑,视频模型 ARR 运行规模超 20 亿美元,多模态生成速度、画质、原生音频能力领先,抖音、飞书生态提供海量流量与数据;快手 Kling 聚焦专业企业客户,商业化路径清晰;MiniMax 兼顾文本 + 视频统一模型,是独立厂商中唯一全模态玩家,高盛给予买入评级,目标价 860 港元。整体格局呈现强者恒强趋势,高端代码赛道集中度持续提升,低端通用智能体赛道长期碎片化,充足资金储备的厂商能够长期承受价格战,淘汰现金流薄弱中小团队。2030 年字节、DeepSeek 两家将占据国内 80% Token 使用量,智谱、DeepSeek 瓜分绝大部分新增营收增量。五、全球出海:55% 海外 Token 份额,非美市场迎来爆发出海是未来最大增长红利,也是当下行业最热落地方向。海外企业彻底摒弃一味堆 Token 的模式,更看重任务落地效果,国产模型低成本、易部署、支持本地化算力存储的特性完美匹配需求。数据预测到 2030 年,国产模型海外 Token 占全球总量 55%,东南亚、欧洲、拉美中小企业大规模替换原有美国模型。亚马逊、微软、谷歌云均上线国产模型托管服务,微软甚至考虑将 DeepSeek 接入 Copilot,给客户提供高性价比备选,同时要求数据本地存储,平衡地缘合规风险。但出海同时伴随三重核心风险,也是企业必须提前布局的关键点:第一,海外监管政策收紧,存在前沿模型出境限制,核心顶尖模型或仅对内开放;第二,高端训练算力供给不稳定,海外芯片采购、云租赁存在约束;第三,地缘带来市场准入壁垒,欧美地区合规、数据安全审查门槛持续抬高。智能体爆发驱动 24 倍全球 Token 增长,数字员工、办公自动化、编程工具打开海量付费场景;开放权重授权带来全新轻资产收入,无需承担推理算力即可获得分成,大幅拉高毛利率;国产算力集群成熟,美团、华为落地万亿参数全栈训练方案,自主算力降低外部依赖;多模态视频模型维持高毛利,字节 Seedance 毛利率稳定 70%,行业盈利确定性更强。全球 AI 竞争白热化,海外厂商持续迭代,性能差距可能再度拉大;前期训练、研发投入巨大,多数独立厂商短期持续亏损,现金流承压;内容、知识产权诉讼风险,多模态生成极易产生素材侵权纠纷;地缘政策持续变动,算力、海外市场、资本融资均存在不确定性。高盛给出下半年行业重点观察信号,也是短期市场行情催化剂:多家厂商推出 2-5 万亿超大参数旗舰模型,代码赛道竞争加剧;主流开源模型批量切换开放权重商用授权模式,行业盈利拐点临近;前沿国产模型出境管控政策落地,重塑全球化布局节奏;MiniMax H3 视频模型、DeepSeek 新版迭代上线,多模态与推理效率迎来升级;企业端代码、智能体平台全面落地,Token 营收数据持续超预期。从成本追赶、性能突破到全球商业化落地,中国大模型走完从跟跑到同台竞争的完整周期,智能体、开源出海、国产算力自主是决定未来四年产业走向的三大主线。短期行业仍将处于投入期,盈利集中在头部具备技术、资金、生态三重优势厂商;长期看,能够平衡性能、成本、全球化合规的企业,将瓜分千亿级全球 AI 市场。这份高盛深度研判,完整理清中美 AI 竞争底层逻辑,无论做 AI 产品、企业数字化还是赛道投资,都值得反复研读。