加密资产真正的流动性风险,不只是一家公司卖币

研报来源:J.P. Morgan《Flows & Liquidity: A bigger threat to crypto?》,发布日期为2026年7月8日,全文32页。本文基于报告和关键图表梳理,报告属于全球市场策略研究,包含资金流和仓位判断,不构成任何投资建议。

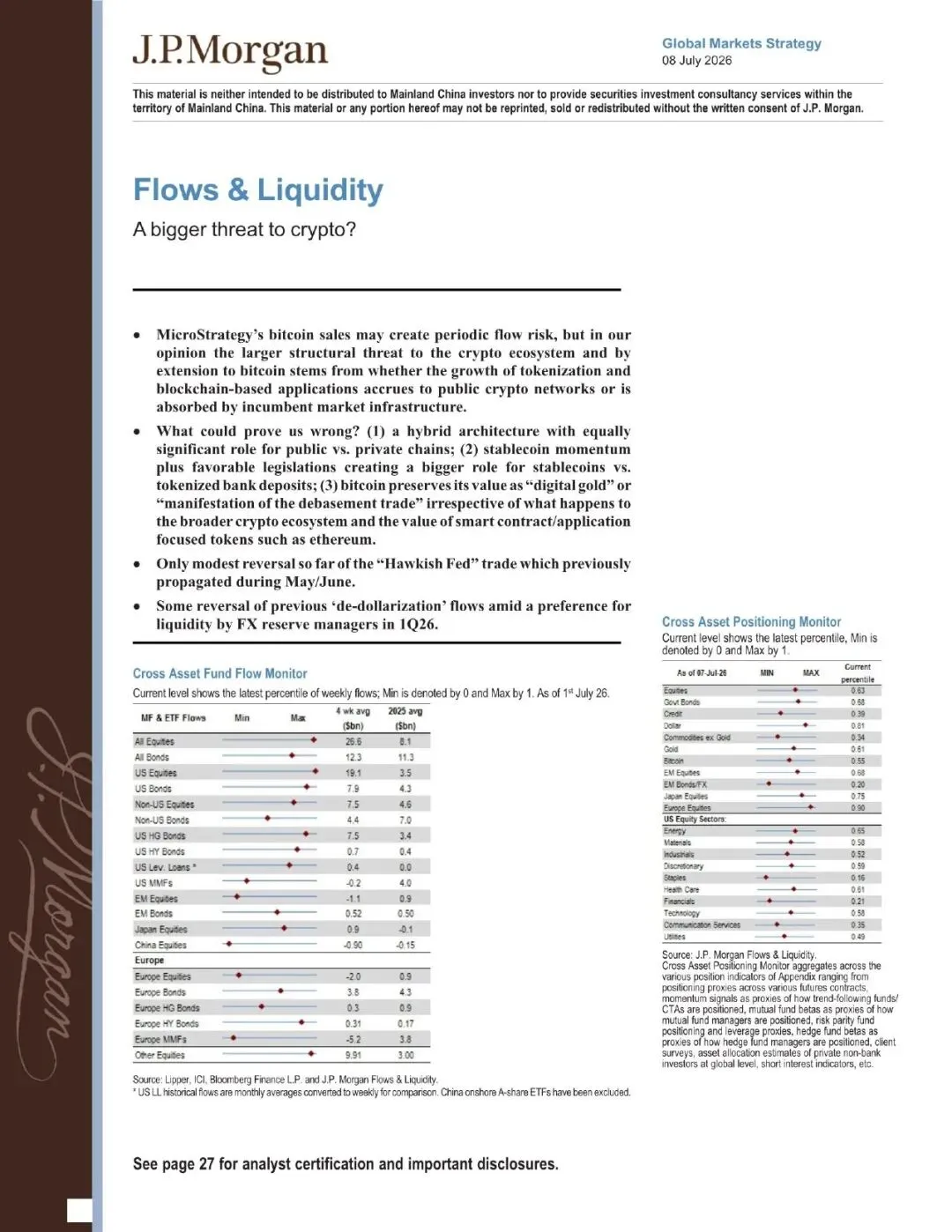

图1:原报告第1页。报告讨论MicroStrategy比特币出售、tokenization、公链价值沉淀和宏观资金流变化。来源:J.P. Morgan。

这篇报告的标题问的是:加密资产更大的威胁是什么?但它真正想说的,不是“某家公司卖币会砸盘”这么简单。

报告认为,MicroStrategy出售比特币可能带来阶段性资金流风险,但更大的结构性问题在于:tokenization和区块链应用的增长,到底会沉淀到公共加密网络,还是被传统金融基础设施吸收。

一、四个核心结论

1. MicroStrategy卖币是流动性风险,但不是最大结构风险

报告事实: 报告首页明确提到,MicroStrategy的比特币出售可能造成周期性资金流风险。

机构观点: J.P. Morgan认为,对加密生态和比特币更大的结构性威胁,来自tokenization和区块链应用增长是否会真正流向公共加密网络,而不是被既有市场基础设施吸收。

编辑判断: 这把问题从“谁卖了多少币”提升到了“加密网络是否能捕获金融基础设施价值”。如果资产上链最终主要发生在银行、交易所和私有链体系里,公链代币未必能分享全部增长。

2. 报告列出三类可能推翻其谨慎判断的变量

报告事实: 报告提出,如果出现以下情形,可能证明其判断偏谨慎:公链和私有链同样重要的混合架构;稳定币在立法支持下相对tokenized bank deposits获得更大角色;比特币继续作为“数字黄金”或“货币贬值交易”保值。

机构观点: 报告承认,稳定币监管、链上架构选择和比特币资产属性,是加密资产未来价值的重要反证变量。

编辑判断: 这很关键。报告并不是简单看空加密,而是在区分“应用增长”和“代币价值捕获”。未来真正要验证的是,链上应用的利润、流动性和网络效应最终归谁。

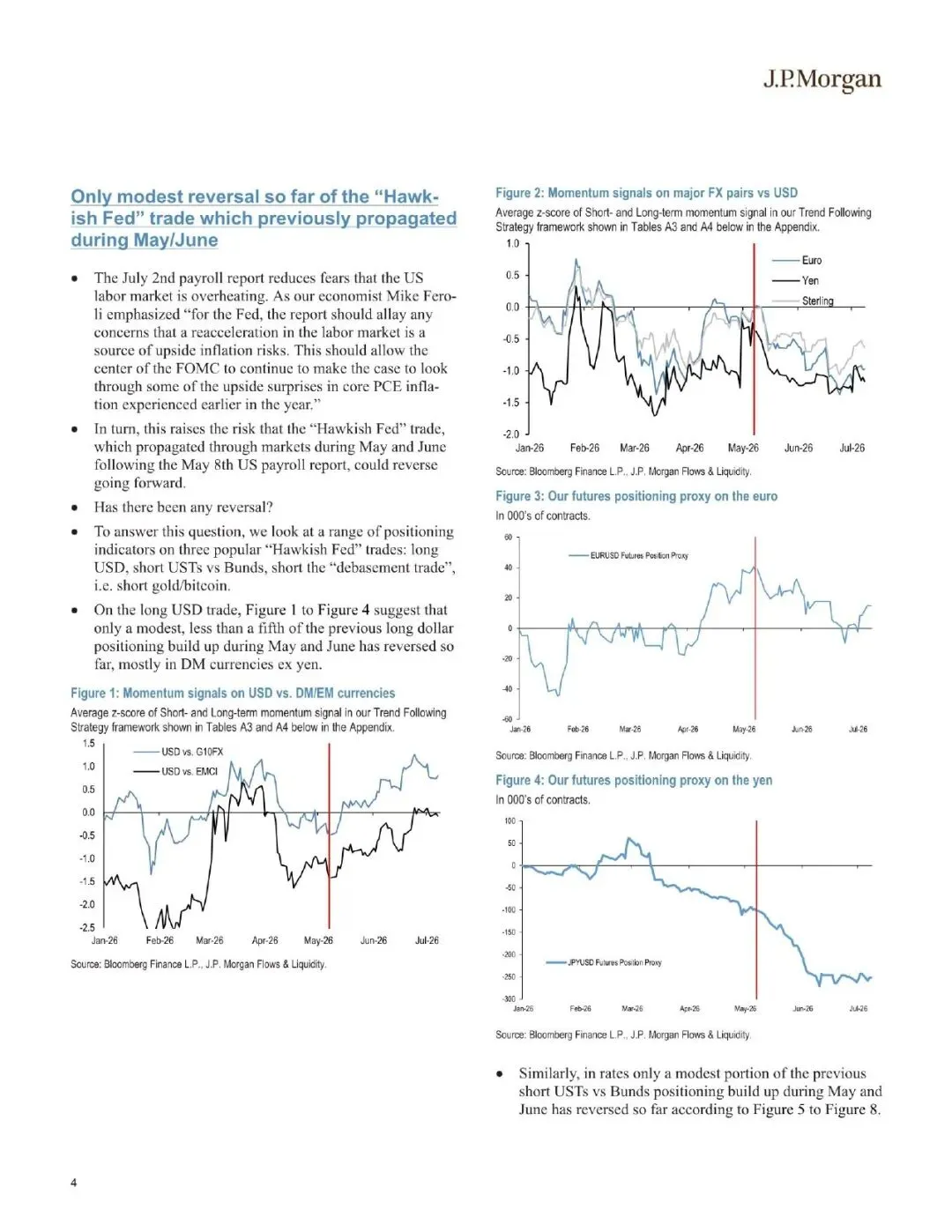

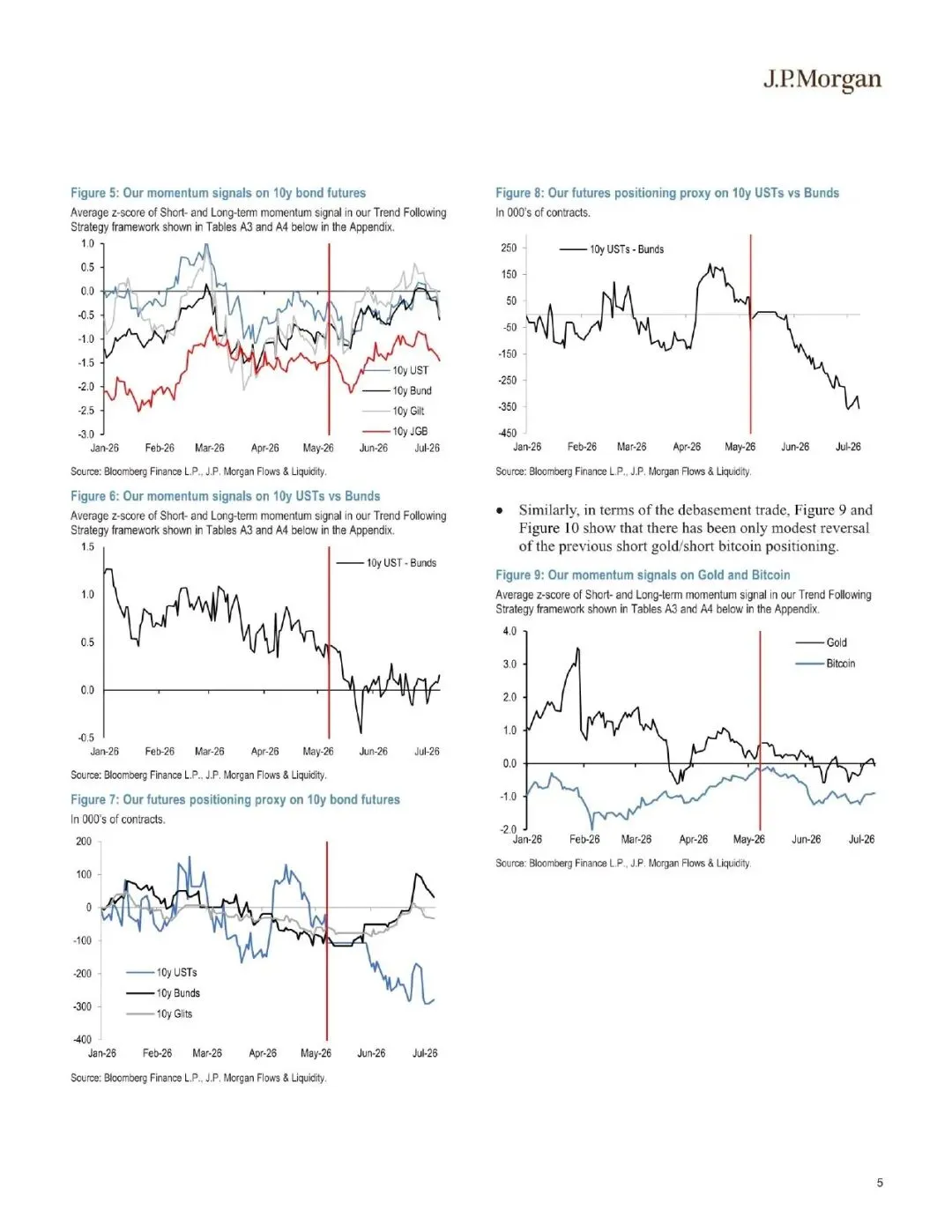

3. “鹰派Fed交易”已有部分逆转,但程度有限

报告事实: 报告第4-5页显示,5月和6月传播的“鹰派Fed交易”在7月初仅出现温和逆转。报告通过美元、10年期美债相对德债、黄金和比特币仓位等指标进行观察。

机构观点: 报告认为,7月2日美国就业报告降低了劳动力市场过热担忧,可能使美联储更有空间忽略此前核心PCE的上行扰动,但相关交易逆转目前仍只是部分发生。

编辑判断: 对加密资产来说,宏观流动性仍是底层变量。只要利率和美元仓位没有明显反转,比特币和高波动加密资产的风险偏好修复就会受到约束。

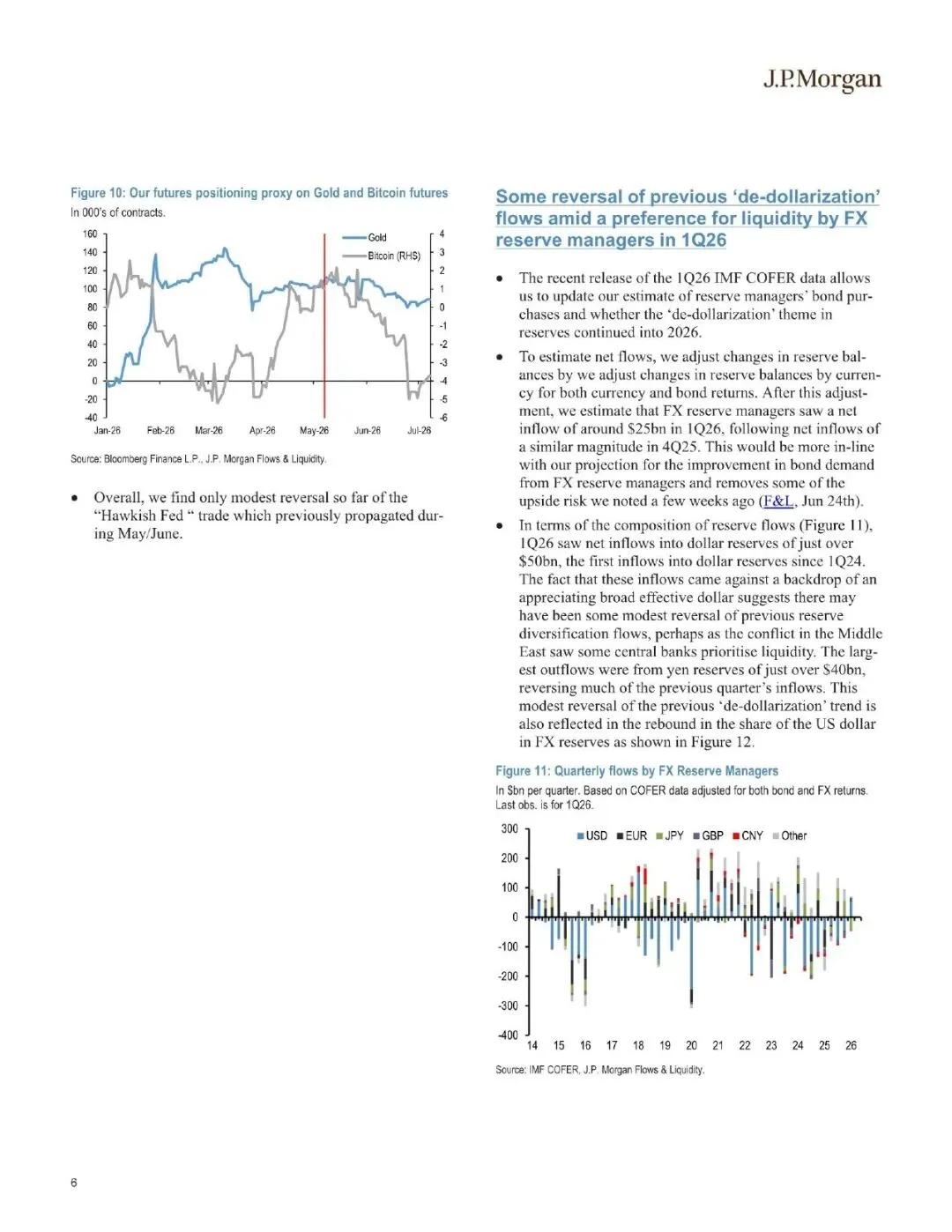

图2:原报告第4页。美元、欧元和日元相关动量及期货仓位指标,用于观察“鹰派Fed交易”的逆转程度。来源:J.P. Morgan。

图3:原报告第5页。报告用债券期货、黄金和比特币指标观察利率交易与“debasement trade”的变化。来源:J.P. Morgan。

4. 去美元化资金流出现阶段性逆转

报告事实: 报告第6页提到,1Q26外汇储备经理净流入约250亿美元,2Q26美元储备净流入略高于500亿美元,是自1Q24以来首次美元储备流入。

机构观点: 报告认为,这可能反映部分央行因中东冲突等因素更重视流动性,从而使此前的储备多元化资金流出现温和逆转。

编辑判断: 如果美元流动性偏好回升,“去美元化”和“货币贬值交易”对黄金、比特币等资产的支撑就会变得不那么线性。加密资产叙事需要同时经受宏观流动性和真实链上应用的检验。

图4:原报告第6页。报告展示外汇储备经理季度资金流和美元储备流入变化。来源:J.P. Morgan。

二、行业影响

这篇报告对加密行业最有价值的提醒是:加密资产的长期风险不只来自监管或大户卖币,而来自价值捕获问题。tokenization可以增长,但增长不一定等于公链代币升值;稳定币可以扩张,但也可能由传统金融机构主导;比特币可以讲数字黄金,但必须面对美元流动性和真实资金流变化。

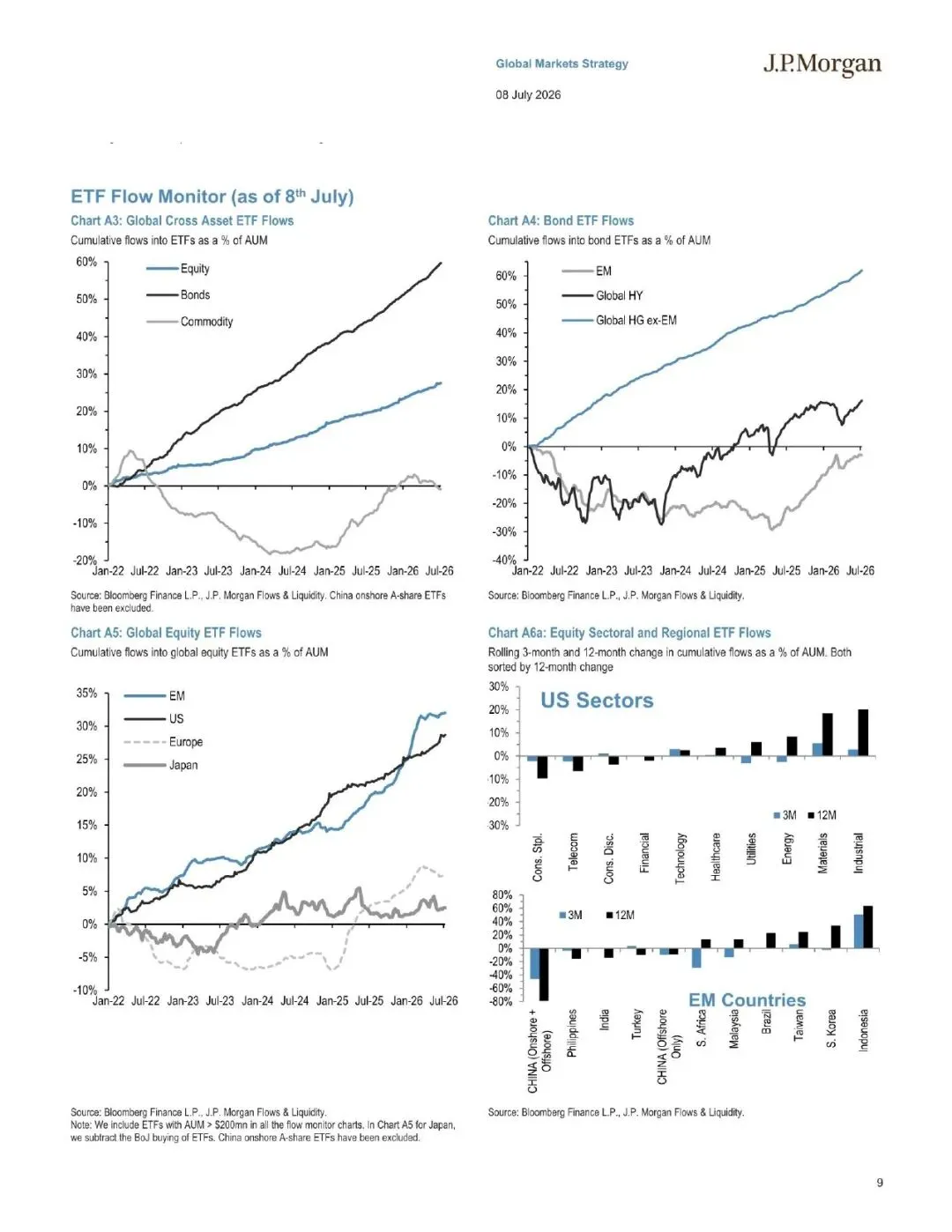

图5:原报告第9页。ETF资金流监测显示全球股票、债券和区域资金流变化,提供跨资产流动性背景。来源:J.P. Morgan。

三、机会、约束与风险

- 机会: 稳定币立法、公链在tokenization中的角色、比特币数字黄金属性和ETF资金流,是后续最值得验证的指标。

- 约束: 加密资产价格高度依赖宏观流动性、美元利率、风险偏好和链上真实应用。

- 风险: 报告为策略研究,资金流模型和仓位指标存在估算误差;加密监管、链上安全事件和大户交易可能迅速改变市场。

结语

这篇报告真正提出的问题是:加密世界能否捕获自己讲述的金融基础设施价值?如果tokenization、稳定币和链上应用最终更多被传统系统吸收,加密资产的结构性估值会受压;如果公共网络成为不可替代的结算和流动性层,报告中的谨慎判断才会被证伪。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。