作者丨千山资本 高级投资总监 范丹阳

一、行业概述

PART 1

量子计算依托量子叠加、量子纠缠底层物理特性,具备经典计算机指数级算力优势,是后摩尔定律时代算力革命核心赛道,中美双极主导全球竞争格局。从历史进程看,行业主要分为三个阶段:

(一)量子优越性验证

(已完成)

在特定专用计算任务上,量子计算机已超越全球最强超算计算机;谷歌悬铃木(Sycamore,2019年对外发布)、中国九章(2020年发布,全球第二)/祖冲之(2021年发布)均已验证优势。但此时量子计算机仅能执行定制任务,无通用可编程能力。

(二)专用NISQ量子机

(当前所处阶段,2025~2035)

NISQ量子机,即有噪声中等规模量子计算机(Noisy Intermediate - Scale Quantum)以百级物理量子比特数量为主,无完整量子纠错,存在大量运算噪声。计算任务主要面向药物分子模拟、金融优化、材料仿真、物流调度做垂直场景落地,是现阶段资本投入、产业落地核心窗口期,旨在打磨算法、搭建产业生态,为未来容错机铺路。

NISQ量子机存在两大核心局限:

1、深度限制(线路深度瓶颈):每一次量子门运算都会引入误差,线路深度(连续运算步数)一旦超过几十层,错误叠加后输出结果基本失效。所以NISQ只能做短计算流程的任务。

2、无法运行通用复杂算法:像完整Shor算法(破解RSA加密)、大规模量子神经网络,对纠错、比特数量要求极高,NISQ设备无法完美执行这类任务。

(三)容错通用量子计算机

(远期10~15年)

容错通用量子计算机(Fault-Tolerant Universal Quantum Computer)是指能够通过量子纠错技术,将物理层面的错误率降低到足以支持长时间、大规模复杂计算的量子计算系统。此阶段的量子计算机拥有百万级逻辑纠错量子比特,可编程通用算力,可全面替代经典超算、重构AI、密码、工业仿真全产业链。

二、量子计算的原理与步骤

PART 2

量子计算利用量子力学的三个原理特征,通过六个步骤完成,具体如下:

(一)基本原理一:量子叠加

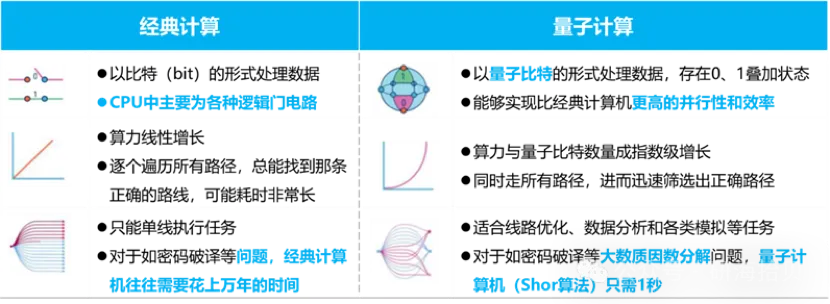

量子叠加是量子力学的核心特性,它允许一个微观粒子同时处于多种可能状态的线性组合中。经典比特在任何时刻只能是0或1,如同已落地硬币的正反面。而量子比特(Qubit)则可以同时处于0和1的叠加态,好比一枚正在旋转的硬币,包含了“正面”、“反面”以及两者之间的所有可能性。这种状态的不确定性是量子系统内禀的物理特性,直至测量发生时,其状态才会“坍缩”到一个确定的经典值(0或1)。

量子叠加原理赋予了量子计算天然的并行处理能力。由于单个量子比特可以表示0和1的叠加,n个量子比特组成的系统便可以同时表示和存储2^n(2的n次方)种状态。这意味着,对n个量子比特的一次操作,等效于对2^n个经典数值同时进行运算。随着量子比特数量的增加,其计算空间呈指数级增长,远超经典计算机的线性算力增长模式。这种指数级的并行计算能力,使量子计算机在处理特定复杂问题(如大数分解、量子化学模拟)时,能够同时探索海量的可能性,从而突破经典计算的算力瓶颈,展现出巨大的潜在优势。

(二)基本原理二:量子纠缠

量子纠缠是两个或多个量子系统间存在的非局域强关联,被爱因斯坦称为“幽灵般的超距作用”。在这种状态下,多个量子比特构成一个不可分割的整体,其整体状态是确定的,但单个比特的状态无法被独立描述。对其中一个粒子进行测量,会瞬间影响到另一个或多个纠缠粒子的状态,无论它们相距多远,这种瞬时效应突破了经典物理的局域性限制。

量子纠缠的非局域关联特性,赋予了量子计算强大的全域协同能力,这对解决复杂系统问题而言至关重要。纠缠态使得量子计算机能够高效处理经典计算机难以应对的多体系统问题,例如在量子化学模拟、新材料设计和药物研发等领域,通过模拟分子间的复杂相互作用,实现指数级加速。

量子纠缠也是量子密钥分发(QKD)等安全技术的基础。任何对纠缠信道的窃听行为都会破坏其关联性,从而被通信双方立即察觉,确保信息传输的绝对安全。

(三)基本原理三:量子干涉

量子干涉的物理本质源于量子态的波动性。每个量子比特的叠加态都可由一个包含振幅和相位的波函数描述。当一个量子系统通过不同路径演化时,这些路径对应的波函数会发生干涉。通过精确调控量子态的相位关系,可以实现相长干涉和相消干涉。当不同路径的波函数相位一致或相近时,它们的概率幅会叠加增强,从而显著提高最终测量到该结果的概率。反之,当波函数相位相反时,它们的概率幅会相互抵消,导致测量到该结果的概率降低甚至归零。这种通过控制相位来重塑最终结果概率分布的能力,是量子计算操控信息的核心物理机制。

量子算法的核心即是巧妙地利用量子干涉效应,以实现对经典算法的加速。算法的设计目标是通过一系列精确的量子门操作,系统性地调整计算过程中各个路径的相位,每个量子门都线性作用在整个叠加态上。通过设计量子门序列,使得所有通往正确答案的计算路径产生相长干涉,其概率幅被放大,增强正确解。

同时,确保通往所有错误答案的计算路径发生相消干涉,使其概率幅被削弱或完全抵消。通过这种方式,量子系统在演化结束时,其状态会以极高的概率坍缩到期望的解上。这正是Shor算法、Grover算法等能够高效求解特定问题的关键所在,它们通过干涉效应将计算资源集中于寻找正确答案,从而实现指数级或平方级的加速。

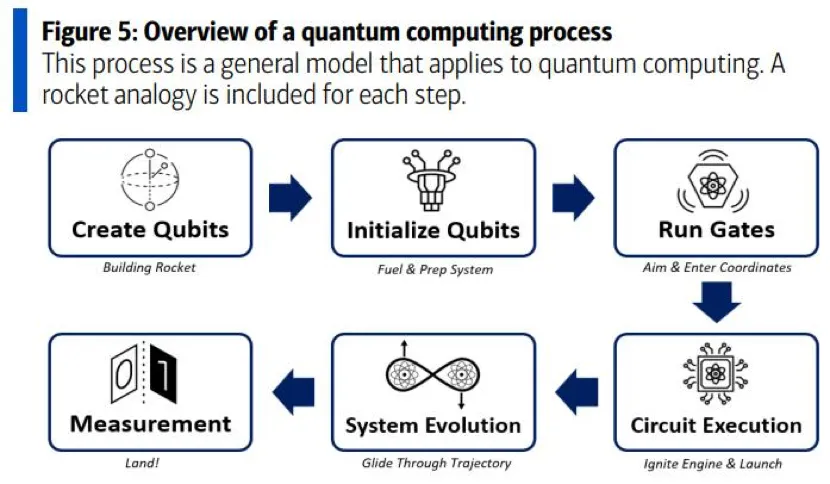

(四)量子计算的六大步骤

宏观角度来看,量子计算过程可分为六个步骤:

1、构建物理量子比特(Create Qubits),这是量子计算机的硬件基础,量子比特能够表现出量子行为,如叠加态和纠缠态。

2、初始化(Initialization),将量子比特重置到一个“干净”的起始状态,清除所有叠加和纠缠,确保计算过程一致且无噪声。常见的起始状态是计算基态|0⟩,也叫“ket zero”。

3、应用量子门(Run Gates),通过量子门将量子比特置于叠加和纠缠状态,把要解决的问题“编码”进量子系统中。

4、执行量子算法(Circuit Execution),这里的量子电路(Circuit)指的是为完成特定计算任务而设计的一系列量子门的组合。

5、演化(Evolution),通过量子电路,以特定顺序应用量子门,可以处理编码后的量子态,量子门通过相长或相消干涉实现特定的量子逻辑,推动系统演化。

6、测量(Measurement),当所有操作完成后,量子比特的状态中应包含问题的解。此时进行测量,量子比特会从量子态坍缩为经典比特,供后续分析或决策使用。测量后的量子比特并不会“永久变成经典比特”或失去作用,它们可以被重新初始化,回到基态,用于未来的量子计算。

三、行业产业链概览

PART 3

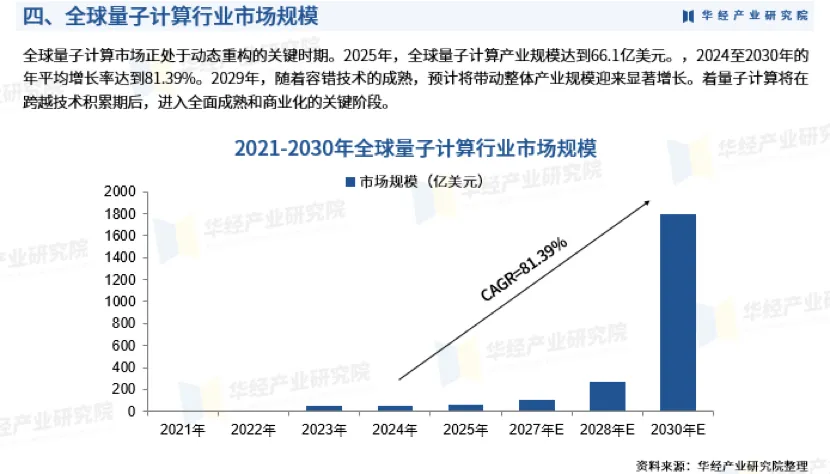

2026年全球量子计算市场规模约70亿美元,24~30年年复合增速CAGR约80%,多家机构预测2035年全球市场规模可达7000~8000亿美元,未来几年将是量子计算行业高速增长期。

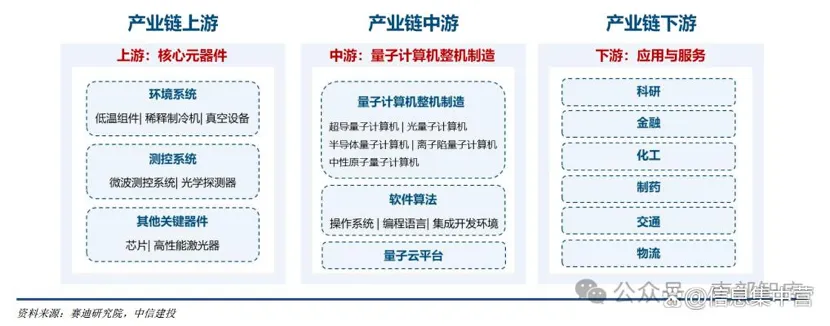

量子通信产业链上游为核心器件与材料,包括芯片、激光器、低温组件、量子测控系统等,市场价值与产业壁垒最高;中游为量子计算机整机制造及软件云平台,包含量子硬件整机,量子软件,量子云服务平台等;下游为量子计算应用与服务场景,目前主要落地应用包括生物医药、金融量化、密码安全、物流管理等。

(一)上游:核心元器件

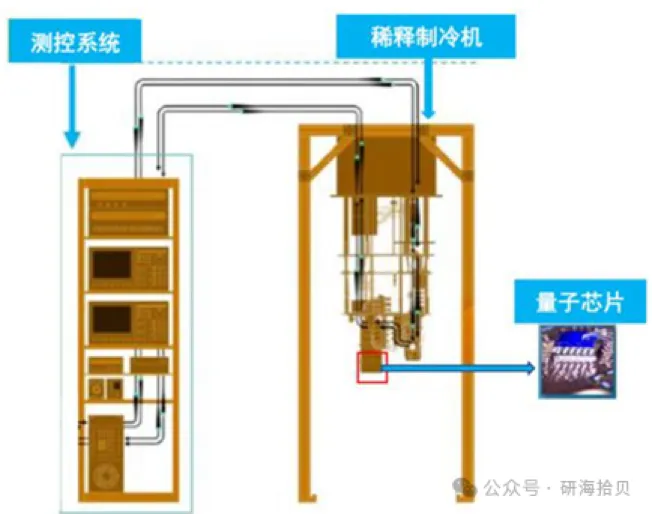

量子计算的核心元器件主要为量子芯片、极低温环境控制系统及量子测控系统——极低温环境控制系统负责提供绝热噪声、振动、电磁干扰的低温环境,在这种环境下,测控系统输出高精度微波及电压信号操控量子芯片里的量子比特,在芯片完成量子叠加、纠缠运算后,再将信号传回测控系统解析结果。

1、量子芯片:是子计算的算力核心,承载物理量子比特,依靠量子态存储、运算信息,其核心指标包括物理比特数量(当前商用NISQ为50~1000比特)、相干时间T1/T2(衡量量子态存活时长,时长越长噪声越小)、门保真度(衡量单/双量子门操作准确率,越高计算误差越低)及芯片良率(当前国内量产线良率普遍低于15%,是核心工艺瓶颈)。

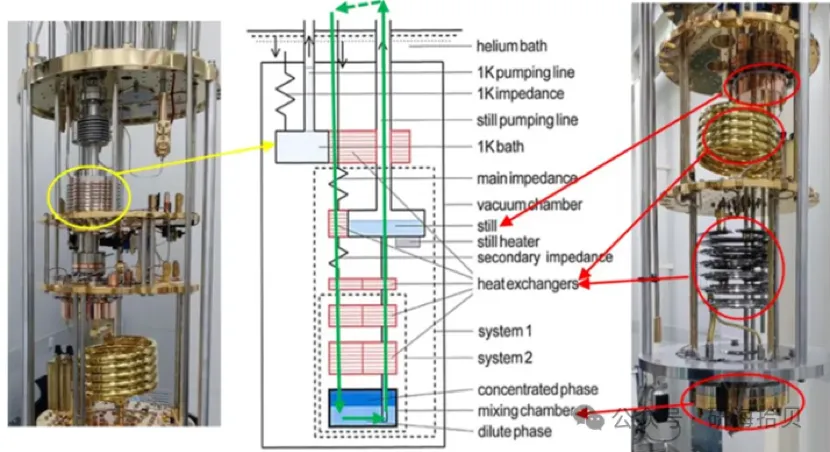

2、极低温环境控制系统:是为将量子芯片持续稳定在10~20mK(-273.14℃,接近绝对零度)范围内,彻底压制环境热噪声,避免热扰动会摧毁量子叠加态,导致量子比特失效的情况出现,核心设备为稀释制冷机,结合磁力屏蔽筒、超高真空腔体、减震平台、低温线缆滤波系统,共同组成完整环境控制单元。其核心指标包括制冷量(决定可承载的测控通道数量)、容纳线缆通道(越多可越适配更高比特芯片)及振动水平(振动水平越小越好,微小振动会引入噪声、降低保真度)。

3、量子测控系统:负责将数字信号转高精度微波/直流电压脉冲,生成单/双量子门,执行量子算法,待量子芯片计算完毕后,再采集芯片谐振信号,把模拟量子态转为数字结果,目前主要有室温分立测控系统及低温 CMOS片上测控两种技术路线。其核心硬件包括DAC数模转换器(每个量子比特需要2~5路DAC通道),ADC模数转换器(采集微弱微波信号,分辨量子比特0/1态)低温前置放大器、信号滤波、多通道同步主板等。

(二)中游:计算机整机及软件平台

1、量子整机:根据量子芯片处理器的路线不同,主要有六类整机类别,分别为超导、离子阱、中性原子、光量子、硅基和拓扑,具体分析在下文主要技术路线中展开。

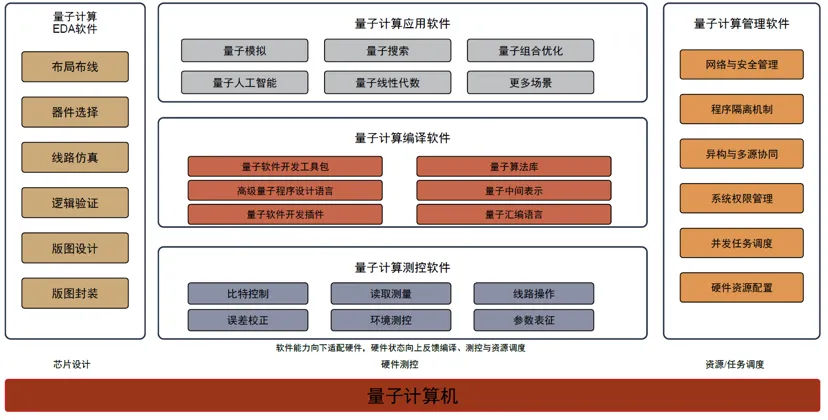

2、软件:是连接上层应用与底层量子硬件的关键枢纽,承担量子程序开发、编译优化、硬件控制、模拟验证和错误管理等功能,由实时控制软件、量子模拟器和开发工具链三类构成,其中:

1)实时控制软件:受退相干时间约束,通常需要在靠近量子硬件的本地/边缘环境部署,是量子计算系统闭环运行的核心。量子比特相干时间极短,量子态制备、门操作、读取和反馈控制均需要在极短时间窗口内完成,因此实时控制软件无法完全依赖云端调用,而必须部署在靠近量子硬件的本地环境中。该领域呈现两层架构:量子固件层位于最靠近量子芯片的位置,通常部署于FPGA、嵌入式控制器或专用电子系统中,直接承担脉冲生成、信号采集、校准执行和底层错误抑制等任务,其核心目标是在硬件侧尽可能降低噪声影响,提高单次量子门和读出的可靠性;QEC操作系统层位于上层本地服务器或FPGA集群中,负责统筹量子纠错流程,集成实时解码器,并根据错误综合征数据生成纠错指令。

2)本地量子模拟器:提供算法验证环境,是量子软件开发的低成本入口。本地量子模拟器主要利用用户本地CPU或GPU对量子线路、量子态演化和量子测量结果进行经典模拟,是量子算法开发和调试的重要工具。由于真实量子硬件访问额度、排队时间、费用和噪声状态存在不确定性,研究人员和开发者通常会先在本地模拟器上完成算法验证、参数调试和结果比对,再将成熟任务提交至真实量子硬件或云端量子平台运行。本地模拟器的优势在于部署灵活、资源可控、调试效率高,且多数工具以开源形态存在,降低了量子软件开发门槛。

3)开发工具链:连接算法表达与硬件执行,是量子软件生态竞争的核心载体。其包括编译优化工具、编程框架与IDE、算法库。是本地安装的编程工具包,与云端功能形成双轨制,本地形态提供更高可控性。本地运行由用户命令行执行,资源完全自主。

3、云平台:是当前量子计算商业化落地的主要入口之一,其核心价值在于将稀缺、昂贵且部署复杂的量子算力以云服务形式对外开放,降低科研机构、企业客户和开发者使用真实量子硬件的门槛,其架构分为资源层、平台层、应用层,安全能力贯穿其中。

1)资源层提供真实量子处理器或高性能模拟器接入。真实量子计算要求云厂商拥有自研或深度集成硬件;云端模拟器租用云集群进行大规模仿真。

2)平台层是连接算力与应用的中间件,负责任务调度、开发支持与混合计算管理。云端编译与优化内置于托管服务(如Qiskit Runtime);云端IDE提供浏览器内开发环境(如Braket Notebooks);任务编排由平台自动分配经典资源与QPU。

应用层面向行业用户提供开箱即用的解决方案。行业专属SaaS将底层量子算法、模拟器和真实QPU能力封装为面向金融、医药、化学、材料、物流优化、机器学习等场景的行业解决方案,由专业软件公司与云服务商共同探索。

(三)下游:应用与服务

从应用场景看,应用领域覆盖四大技术范式,特定场景已进入早期验证阶段。

1、量子模拟分为化学与材料模拟、物理模拟两大方向。化学与材料模拟方向潜力已获广泛认可,海外SaaS平台成熟,国内亦有布局;物理模拟方向以Pasqal中性原子模拟器为代表,欧洲企业占据先发优势。

2、组合优化在金融、物流、制造等领域需求较大,金融优化方向需求明确,已现商用案例;物流与供应链方向由工业巨头牵头试点;生产制造方向正探索量子数字孪生应用。

3、量子机器学习涵盖药物发现与设计、图像与模式识别、自然语言处理三大领域。药物发现场景处于早期探索阶段,罗氏等药企已建立内部团队;图像识别与自然语言处理方向仍以技术储备为主,谷歌、IBM、等科技公司提供底层框架。

4、密码分析与安全覆盖后量子密码标准化、后量子密码设计两大方向。标准化方向由NIST主导推进;密码设计方向由科技巨头与科研机构共同推动。总体看,量子模拟、组合优化已从概念验证走向早期应用探索;机器学习与密码安全仍处技术储备阶段。

从服务模式看,解决方案提供商呈现多元化格局:专业软件公司提供跨行业算法平台;行业巨头内部团队立足自身业务研发;硬件/云平台厂商依托算力生态提供端到端服务;咨询与集成商助力企业落地。当前,具备算法能力的专业公司与拥有算力入口的云厂商协同推进,传统行业巨头与咨询公司深度参与,反映量子计算正从技术探索向应用落地过渡。

四、行业主要技术路线

PART 4

目前全球量子计算产业采用的六条主流技术路线分别是:超导、离子阱、光子、中性原子、拓扑、自旋,每种技术路径因计算方法的科学本质不同而各有优劣,尚未有单一技术路线形成绝对主导。

从成熟度来看,超导≈离子阱>光子≈中性原子>自旋>拓扑。

(一)超导路线

超导量子计算的核心在于构建约瑟夫森结(Josephson Junction),利用了超导材料在极低温(约10mK)环境下的宏观量子效应。

IBM公司在推出1121个量子比特的“Condor”处理器后,该处理器将错误率降低了3-5倍,并计划在2025年内发布拥有1386个量子比特的“Kookaburra”处理器,持续巩固其在规模化上的领先地位。

Google公司则通过其新一代“Willow”芯片,将量子比特的有效计算时间提升至100微秒,相比前代产品性能提升了5倍,显著增强了执行复杂量子算法的能力。

(二)离子阱路线

离子阱路线以其超高保真度(>99.9%)和长相干时间为核心优势,在需要高精度计算的场景中已初步商业化。其技术核心在于利用精密调控的电磁场,在超高真空环境中囚禁单个带电原子(离子),并将其作为量子比特。通过高精度激光束对离子的内部电子能级和外部振动模式进行冷却与操控,实现量子比特的初始化、量子逻辑门操作以及最终状态的读出。

截至2025年,离子阱路线在构建高质量、可纠错的量子计算机方面取得关键突破。Quantinuum 实现了包含50个纠缠逻辑量子比特的系统,其双比特逻辑门保真度超过98%,展现了显著的容错计算能力,是迈向实用化容错量子计算的重要里程碑。IonQ 在商业化部署上保持领先,其Forte Enterprise系统已集成至数据中心,提供36个算法量子比特(#AQ 36)的计算能力。

与需要接近绝对零度环境的超导路线不同,离子阱系统可在室温或接近室温的环境下运行,显著降低了对昂贵制冷设备(如稀释制冷机)的依赖,从而降低了硬件复杂度和运营成本。

(三)光子路线

光量子计算以光子作为信息载体,其核心原理在于利用光子丰富的物理自由度(如偏振、路径、时间、频率等)来编码量子比特(Qubit)。与依赖物质构建量子比特的路线不同,该技术通过线性光学元件(如分束器、相位调制器)对光子量子态进行精准操控,从而实现量子逻辑门操作与信息处理。这种方式避免了直接操控物质粒子,为构建量子计算机提供了独特的物理实现路径。

光量子路线的比特相干时间极长且抗环境干扰能力强,理论上可实现极高的保真度。其次,该系统可在室温下运行,无需昂贵复杂的极低温稀释制冷设备,显著降低了硬件成本和运营复杂度。第三,光子天然适配现有光纤通信网络,为构建分布式量子计算和量子互联网提供了便利。

近年来,光量子计算路线在特定问题求解和商业化探索上均取得显著进展。中国科学技术大学团队研制的“九章三号”光量子计算原型机在处理高斯玻色取样问题上持续刷新世界纪录,验证了光量子路线在实现“量子计算优越性”方面的巨大潜力。以QCi公司为代表的企业正加速商业化进程,其基于专利光子技术开发的Dirac系列量子优化机、熵量子计算系统等产品已推向市场。同时,PsiQuantum等公司也在积极展示其基于光子的大规模可扩展计算平台。

(四)中性原子路线

中性原子量子计算是一种利用激光精确操控单个中性原子的技术路线。其核心原理是使用光镊(Optical Tweezers)或光晶格(Optical Lattices)在真空中囚禁并排列大量中性原子(如铷原子、铯原子),形成高度有序的原子阵列。通过激光将特定原子激发到高能级的里德堡态(Rydberg State),处于该状态的原子体积会急剧膨胀,从而与其他原子产生强烈的长程相互作用。这种可控的相互作用被用于构建量子逻辑门,实现量子比特的编码与操控,或直接用于模拟复杂的量子多体系统演化。中性原子路线在规模化扩展方面展现出巨大潜力,是当前量子比特数量增长最快的技术路线之一。

2025年的一个标志性成就是Atom Computing公司发布了其1225原子阵列的中性原子量子计算原型机,这是全球首个公开宣布突破千位量子比特的系统,确立了该路线在规模上的领先地位。在此之前,哈佛大学的49原子阵列和QuEra公司的256原子原型机已验证了该技术的可行性。目前,国内外企业正加速布局,致力于提升原子阵列的稳定调控技术,推动该技术从实验室设备向工业级应用过渡。

(五)自旋路线

自旋量子计算路线的核心是利用成熟的半导体工艺,在硅基衬底(如硅-锗合金)上制造纳米级的量子点结构,以束缚单个电子或空穴。该技术将电子的自旋量子态(上或下)作为量子比特进行信息编码,通过施加在金属栅极上的电压,可以对量子比特进行全电学操控,利用电偶极自旋共振等机制实现量子态的初始化、翻转(逻辑门操作)和读出。自旋路线最大的战略价值在于其与现有CMOS(互补金属氧化物半导体)制造工艺的高度兼容性。这意味着量子芯片的生产可以最大程度地复用全球半导体产业数十年来积累的庞大基础设施、设备和供应链,为实现超大规模集成和成本控制提供了明确路径。

Intel公司推出的Tunnel Falls芯片即是这一路线的代表性产品,它验证了在300mm晶圆上利用先进半导体工艺制造量子比特阵列的可行性,为量子计算从实验室走向大规模工业化生产提供了关键支撑。

(六)拓扑路线

拓扑量子计算的理论基础极具颠覆性,其核心是利用物质的拓扑性质而非单个粒子的物理状态来编码和处理量子信息。该路线以任意子(Anyon),特别是马约拉纳费米子(Majorana Fermion)或其零能模(Majorana Zero Modes)作为量子比特的载体。与传统量子比特将信息存储于局部物理属性(如自旋)不同,拓扑比特的信息被非局域地编码在这些准粒子的集体拓扑关联中。量子计算过程通过在时空中“编织”(Braiding)这些准粒子的世界线来执行,这种编织操作在拓扑上是稳定的,从而赋予了计算过程天然的鲁棒性。

拓扑量子计算路线目前仍处于早期实验验证阶段,技术成熟度最低,微软是其最主要的推动者。标志性进展是微软于2025年2月发布的“Majorana 1”芯片,该芯片采用了新型拓扑核心架构,其短期目标并非直接进行大规模计算,而是旨在实验性地验证拓扑保护特性的存在与有效性。尽管微软设定了在数年内实现工业级问题求解能力的长期目标,但目前尚未有完全功能的拓扑量子比特被实验证实。现阶段,微软通过Azure Quantum平台提供混合量子云服务,作为其拓扑路线成熟前的过渡商业化策略。

五、主要国家发展情况

PART 5

(一)各国政策支持情况

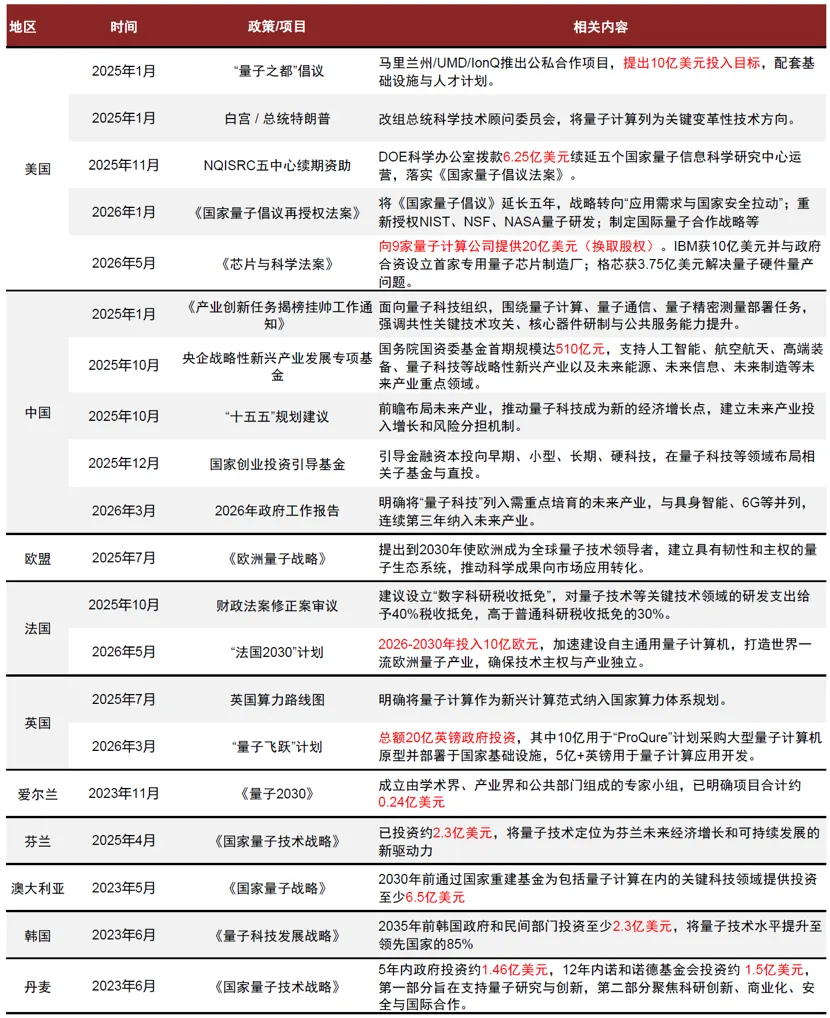

全球量子计算产业正处于技术突破与政策共振的关键发展期。美国、欧盟、中国等主要经济体持续强化量子科技的国家战略属性。其中,美国持续强化国家级战略部署,围绕《国家量子倡议再授权法案》等政策安排,加大对超导、离子阱等技术路线的资金倾斜,并通过股权绑定模式构建本土芯片制造链;欧洲通过“量子旗舰计划”整合资源,在量子通信和精密测量领域形成差异化优势;中国同样将量子科技提升至国家安全与产业升级高度,出台多项专项扶持政策,在“十五五”规划建议中提出将量子科技作为未来重点发展领域,设立央企战略性新兴产业发展专项基金直投,加速关键环节的自主可控。

(二)各国资本市场活跃情况

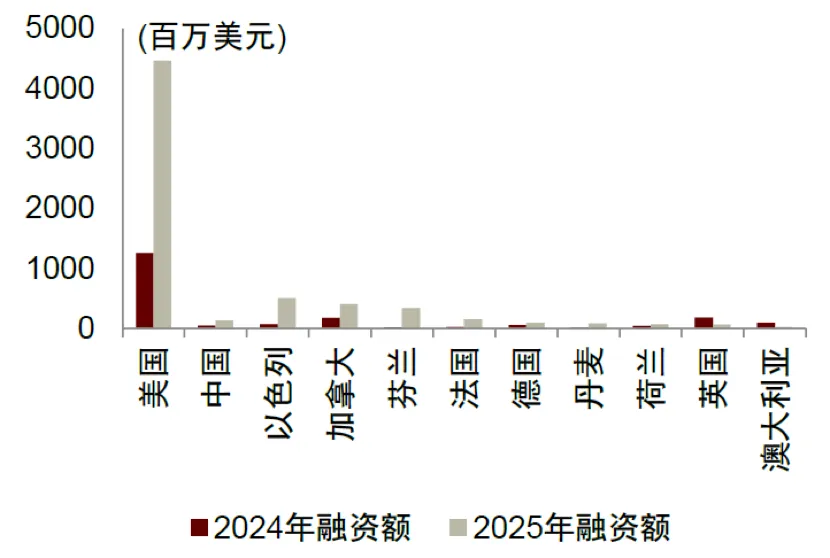

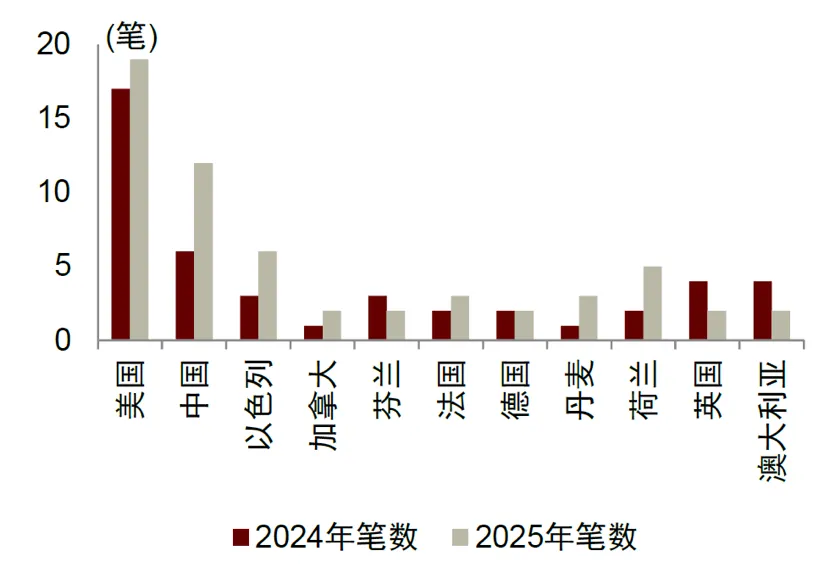

国内量子计算商业化进程正从技术验证迈向产业化扩张。根据新华网,2026年一季度国内量子赛道融资总额已达32.04亿元,超过2025年全年。国内量子计算融资已从研发导向转向“工程化交付、产业应用、规模化制造”导向,国资、产业基金和地方资本参与度显著提升。海外量子计算资本化进入加速期,IPO与SPAC上市并行推进;私募融资活跃度持续提升,大额融资案例不断涌现,从单纯技术研发融资进入资本市场定价阶段,量子处理器企业均在加速商业化进程,部分企业推进上市进程。

全球主要国家量子企业融资额

全球主要国家量子企业融资笔数

六、行业竞争格局

PART 6

目前参与量子计算研发、提供量子计算硬件云服务的头部企业有两类,分别是纯量子计算公司和科技巨头。

(一)科技巨头

1、谷歌:谷歌的量子计算机“撒莫斯”通过量子supremacy实验验证了量子计算的潜力,其Sycamore处理器拥有54个量子比特,实现了超越最先进传统超级计算机的计算能力。据市场调研机构Qrenomics数据显示,2024年全球量子计算市场规模达到8.5亿美元,预计到2025年将增长至15亿美元,年复合增长率高达23%。谷歌在量子计算领域的投入持续加大,2023年研发预算超过10亿美元,重点布局量子算法和错误纠正技术,其量子计算平台Quantum AI已吸引超过500家企业用户。谷歌的quantum AI团队拥有超过200名顶尖物理学家和计算机科学家,持有超过800项quantum computing相关专利。

2、IBM:IBM在量子计算硬件和云服务方面同样处于领先地位。其推出的IBM Quantum Eagle处理器拥有127个超导量子比特,并通过云平台Qiskit提供便捷的量子计算服务。据IDC统计,IBM Qiskit已成为全球最流行的量子计算开发平台,覆盖超过10万开发者。IBM在2023年宣布与半导体巨头Intel合作,共同推进基于Intel芯片的量子计算硬件研发。根据市场预测机构Crane Station的报告,到2025年,IBM Quantum云平台将支持超过200种量子算法应用,涵盖金融、医药、材料科学等多个领域。IBM还积极参与国际量子联盟QUNIQ,推动全球量子计算标准化进程。IBM通过大学合作计划培养了超过5000名quantum developer,持有专利超1200项。

3、Intel:Intel在自旋电子和光子学领域的优势使其在量子计算硬件研发中占据重要地位。其推出的Tanglewood处理器采用超导半导体混合架构,拥有49个高保真度量子比特。根据TechInsights的分析报告,该处理器在1秒内可完成传统超级计算机需要数干年才能完成的特定计算任务。Intel在2023年斥资20亿美元建立全球首个全栈式量子计算研究中心QCC(Quantum Computing Center),专注于解决量子退相干和错误纠正难题。市场研究公司Market sand Markets预测,到2025年,Intel将占据全球超导量子计算机市场份额的35%,其基于光子学的量子通信方案也将应用于卫星互联网项目。Intel在全球设有12个quantum research实验室,在半导体领域的积累获得近600项专利授权。

4、微软:微软是独家押注拓扑量子比特(Majorana马约拉纳零模)的企业,目标跳过 NISQ 时代,直接做原生容错通用量子计算机。其2025年发布的Majorana 1量子计算芯片,是全球首颗拓扑量子处理器,拥有8个拓扑比特,成功验证了马约拉纳准粒子可控,最终入选DARPA US2QC国家级容错量子项目终期名单。目前最新一代的Majorana 2芯片,比特数量提升至12个,量子相干时间从毫秒级提升至平均20秒,可靠性较一代提升1000倍。此外微软打造了行业最强软件生态,拥有全球唯一原生面向容错量子的开发框架,可接入全球主流 NISQ 厂商算力。

5、百度:百度在量子计算领域的布局始于2017年,通过收购“百度量子”并成立“百度智能云量子计算实验室”,成功构建了从量子硬件到量子软件的全栈技术体系。据公开数据显示,百度已研发出全球首个基于超导量子芯片的量子计算原型机“九章”,其算力在国际上处于领先地位。同时,百度在量子云计算服务方面也取得了显著进展,推出的“百度云量子”平台已为超过200家企业提供量子计算服务。预计到2025年,百度的量子计算业务收入将突破10亿元,占其整体云计算业务收入的15%。

6、阿里巴巴:阿里同样在量子计算领域展现出强大的竞争力。自2019年起,阿里巴巴达摩院启动了“平头哥”量子计算项目,致力于研发国产化的量子处理器和配套软件。根据阿里巴巴的规划,其首款64比特量子处理器预计将于2025年正式推出,这将进一步巩固其在量子计算硬件领域的领先地位。此外,阿里巴巴还与中科院物理研究所等科研机构建立了深度合作关系,共同推进量子算法的研究和应用。据预测,到2025年,阿里巴巴的量子计算业务将贡献超过8亿元的收入。

7、华为:华为在quantum计算领域的布局同样不容小觑。华为云推出的“华为云Quantum”平台是目前国内最全面的量子计算服务平台之一,提供了包括量子模拟器、量子编译器、量子算法库等在内的全套工具链。华为还与清华大学合作成立了“清华大学华为联合实验室”,专注于高性能量子计算的研发。根据华为的内部数据,其“华为云Quantum”平台在过去一年中用户数量增长了300%,服务覆盖了包括金融、医疗、能源在内的多个行业。预计到2025年,华为的quantum计算业务收入将达到12亿元。

8、科大讯飞:科大讯飞作为语音识别技术的领导者,也在积极布局quantum计算领域。科大讯飞与中科院苏州纳米所合作开发的“科大讯飞中科院纳米所联合实验室”,专注于quantum人工智能的研究和应用。据科大讯飞透露,其基于quantum机器学习的语音识别系统在识别准确率上比传统方法提升了20%。此外,科大讯飞还推出了“科大讯飞Quantum”平台,为开发者提供quantum人工智能应用的开发工具。预计到2025年,“科大讯飞Quantum”平台的用户数量将达到100万。

(二)纯量子计算公司

1、IonQ:IonQ是全球首家公开上市的纯量子计算公司,其独特性在于专注于离子阱(Ion Trap)技术路线。25年H1,公司营收达到2,826万美元,同比增长49%。2019年到2021年,公司先后将量子计算服务集成到微软Azure与亚马逊AWS云平台,并于2021年通过SPAC方式在纽约证券交易所上市,成为全球首家上市的纯量子计算公司。2022年至2024年期间,公司专注于技术与产品迭代,先后发布了IonQ Forte(36量子比特)和IonQ Harmony系统,持续提升计算性能。IonQ是目前唯一一家服务覆盖亚马逊AWS、微软Azure和谷歌Cloud三大主流公有云平台的量子计算公司,为全球用户提供了最广泛、最便捷的接入渠道。公司自主研发的量子操作系统(Quantum OS)能够高效管理混合量子-经典计算工作流,确保系统24/7稳定运行。同时,公司掌握从FPGA、编译器、电路优化到云集成的全栈软件开发能力,构成了完整的软件生态系统。

2、PsiQuantum:PsiQuantum成立于2016年,采用硅光子技术路线,以光子为量子比特,结合“融合基量子计算”(FBQC)架构实现容错。公司于2025年完成10亿美元融资,目前估值约70亿美元。公司与全球晶圆代工巨头Global Foundries深度合作,利用其纽约州工厂的300mm晶圆产线及45nm工艺大规模生产量子芯片,具备与标准半导体相匹配的制造良率,其2025年发布的Omega芯片组单量子比特态制备测量保真度达 99.98%,支持长距离芯片间互联,有效解决了光子损耗与扩展性难题。

3、QuEra:QuEra Computing成立于2018年,技术源于哈佛与 MIT 的中性原子量子比特研究,专注中性原子量子计算,利用激光“光镊”操控铷原子,可在室温下运行,具备高可扩展性和灵活的可编程连接性。公司于2025年完成2.3 亿美元融资,目前估值约10亿美元。公司256量子比特的Aquila系统作为首个通用中性原子量子计算机,已在Amazon Braket上连续运行三年,每周可用130小时。公司的技术路线图分三阶段推进:第一阶段以模拟模式实现260纠缠量子比特的量子价值创造;第二阶段引入通用门操作和逻辑量子比特以降低门开销;第三阶段基于集成光子电路实现模块化设计,向数万原子规模迈进。在应用层面,QuEra已与德勤(缺陷分类)、安进和默克(药物发现发现预测)、意大利圣保罗银行(信用卡违约风险建模)等机构开展了合作探索。

4、本源量子:本源量子计算科技(合肥)股份有限公司,是中国首家量子计算公司,也是国内量子计算领域的龙头企业。公司成立于2017年,技术起源于中国科学院量子信息重点实验室,由郭光灿院士和郭国平教授领衔创立。公司于2025年9月在安徽证监局完成IPO辅导备案,正冲刺“量子计算第一股” ,估值约210亿,累计融资近30亿元。公司具备国内唯一的全栈式量子计算研发生产制造能力,覆盖芯片、测控、操作系统、软件及云平台:2026年5月上线第四代自主超导量子计算机"本源悟空-180",搭载180个计算量子比特,单比特门保真度99.9%;第三代“本源悟空”(72比特)已稳定运行超两年,全球访问量突破5000万次;自主研发中国首款量子计算机操作系统"本源司南",2026年2月正式开放线上下载,是全球首个开放下载的量子操作系统。

5、国盾量子:科大国盾量子技术股份有限公司,是国内量子信息技术产业化的开拓者,被誉为"量子科技第一股"。公司成立于2009年,技术发源于中国科学技术大学,是国家级专精特新“小巨人”企业。公司已于2020年7月9日登陆科创板(688027.SH),目前由中电信量子集团控股,实控人为国务院国资委,属于央企控股的国有企业。公司聚焦量子通信、量子计算、量子精密测量三大领域,量子通信领域同族专利数全球第一,主导或参与100余项国内外标准研制。公司2025年营业收入3.10亿元,同比增长22.53%,业绩实现扭亏为盈,已实现从核心器件(如稀释制冷机、单光子探测器)到整机系统的全链条自主可控,大冷量稀释制冷机ez-Q F1500单核心制冷量达国际领先水平。

6、玻色量子:北京玻色量子科技股份有限公司成立于2020年,专注于相干光量子计算技术路线,于2025、2026连续两年入选《财富》中国科技50强,且为榜单中唯一量子科技企业。公司2026年完成10亿元的B轮融资,目前投后估值约65亿。公司于2024年4月发布国内首台550量子比特相干光量子计算机“天工量子大脑550W”,2025年9月上线1000量子比特云服务,同年12月交付首台千比特级真机,2025年11月在深圳南山建成中国首个规模化专用光量子计算机制造工厂(5000㎡),2026年5月发布新一代专用量子计算机“驭量·山海1000”及QLI并联架构。

免责声明:本文由千山资本整理编辑,仅供交流学习,本文内容不构成任何投资建议或实际的投资结果,亦不保证当中的观点和意见不发生任何调整或变更,投资者不应以该等信息取代其独立判断或根据该等信息做出任何决策。部分内容及图片来源于网络,若侵犯了您的合法权益,请及时与我们联系。