● ● ●

引言

俄罗斯自动售货机市场规模近800亿卢布、年增速稳定在10%左右,渗透率仍远低于欧美成熟市场,圣彼得堡等城市的需求更是迎来爆发式增长,对中国厂商来说,是实打实的增量机会。

但想要把机会落地,光靠好产品远远不够,还得摸透当地的玩家格局、盈利模型和进入路径。本章从市场里的各类角色、主流品牌、投资回报,到影响回本的关键变量和实际可走的路径,厘清俄罗斯本地运营的真实情况,帮助大家把市场机会变成实实在在的业务,并提供落地建议。全文干货预警!

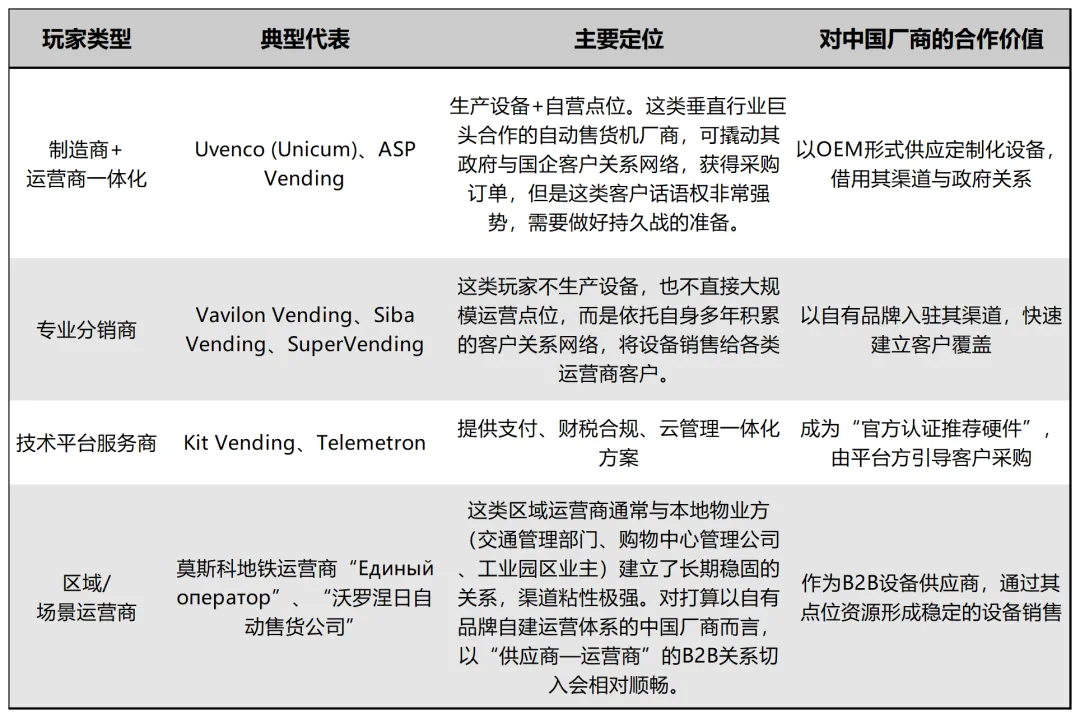

俄罗斯自动售货机市场的玩家体系,可以从以下三个维度加以梳理:一是作为制造商与运营商双重角色的“产业一体化巨头”,二是作为渠道链接者的“分销与渠道型玩家”,三是作为技术服务商的“技术平台服务商”。

俄罗斯自动售货机市场的参与者体系

俄罗斯自动售货机市场呈现本土、中国、欧洲品牌三足鼎立格局。俄罗斯Unicum凭借耐寒防盗设计与政府、地铁核心渠道稳居龙头;中国品牌表现突出,Jetinno(杰诺)在自助咖啡角细分市场占有率领先,是本土化最成功的案例;TCN(中吉)以高性价比和定制化优势快速覆盖二三线城市;兴元科技聚焦AI视觉柜,切入高端智能场景。意大利Evoca Group(Necta)仍保持行业标杆地位,本土VendShop、A-MOLOKO、Rubin在专用机型与大众市场占据稳定份额,Kit Vending、Telemetron则以合规支付系统成为市场核心配套服务商。

Unicum自动售货机

以下为俄罗斯市场当前活跃的主要自动售货机品牌(含制造商及主打品牌),涵盖本土、中国及欧洲品牌,按市场影响力排序。

俄罗斯自动售货机市场的主要品牌

主流机器的采购成本

根据俄罗斯主要分销商(如 Vavilon, SuperVending)及本土制造商(Unicum)的最新市场报价,目前主流机器的采购成本如下:

主流机器的采购成本

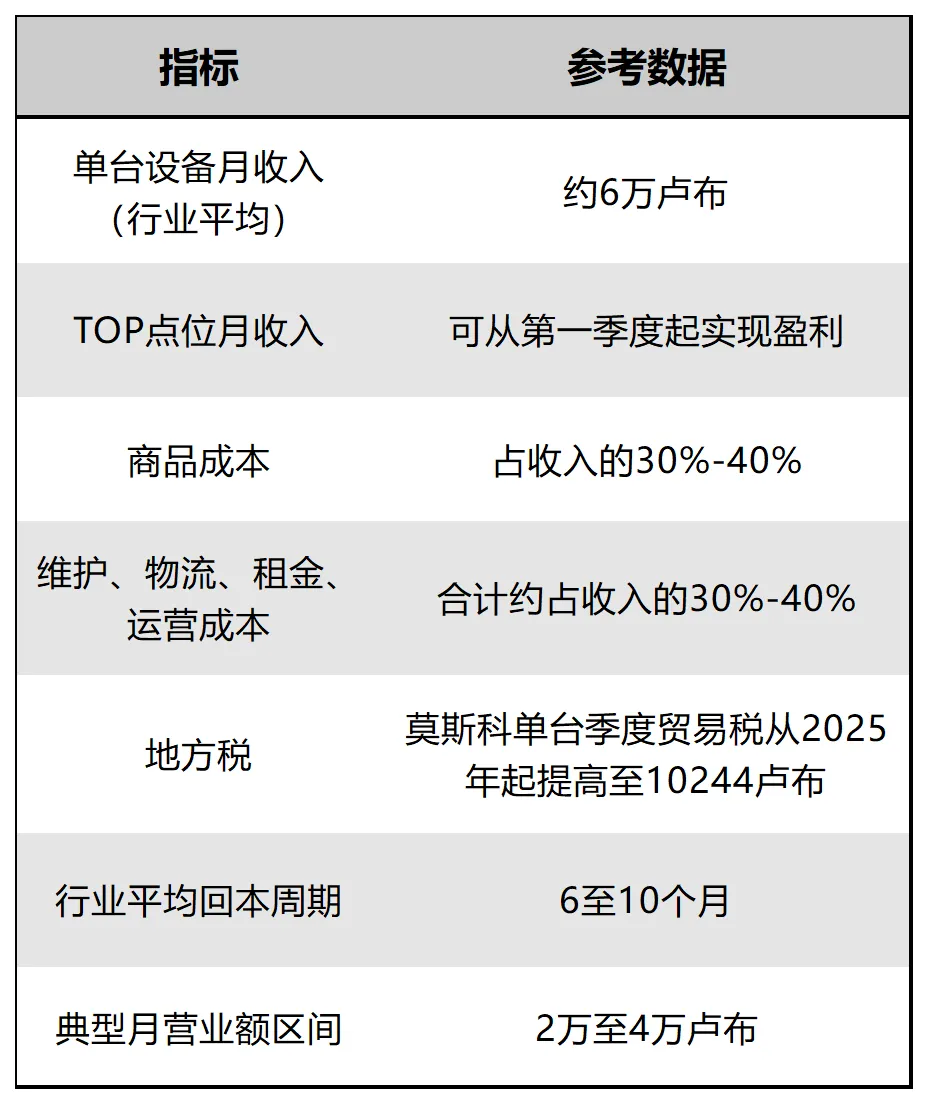

一个典型的回报模型

以零食机为例,俄罗斯自动售货机的投资回报模型如下。单台设备月收入约6万卢布,其中商品成本占30%-40%,维护、物流、租金等运营成本合计再占30%-40%,算下来月净利润大多落在1.2万-2.4万卢布区间,行业平均回本周期为6-10个月。优质点位甚至能在投放的第一个季度就实现盈利,但莫斯科自2025年起单台季度贸易税上调,也在一定程度上压缩了利润空间。对大部分运营商来说,月营业额集中在2万-4万卢布的点位更为常见,收益稳定性也更可控。

俄罗斯自动零食机的投资回报

在俄罗斯市场,自动售货机的回本周期并非仅由点位客流量决定,点位的进入门槛和持续运营中的隐性成本往往是拉长回本周期的最主要因素。由于俄罗斯物业管理市场竞争日益激烈,物业公司需要不断提高服务质量、拓展业务范围、加强品牌建设。对于外国品牌,物业管理方往往持谨慎态度,倾向于与有本地运营经验、有成功案例的运营商合作。新人很难直接获得最优质的点位,因为优质点位往往已被本地巨头(如Unicum、ASP Vending)通过长期合作关系锁定。

以下逐项分析影响回本周期各变量的真实权重。

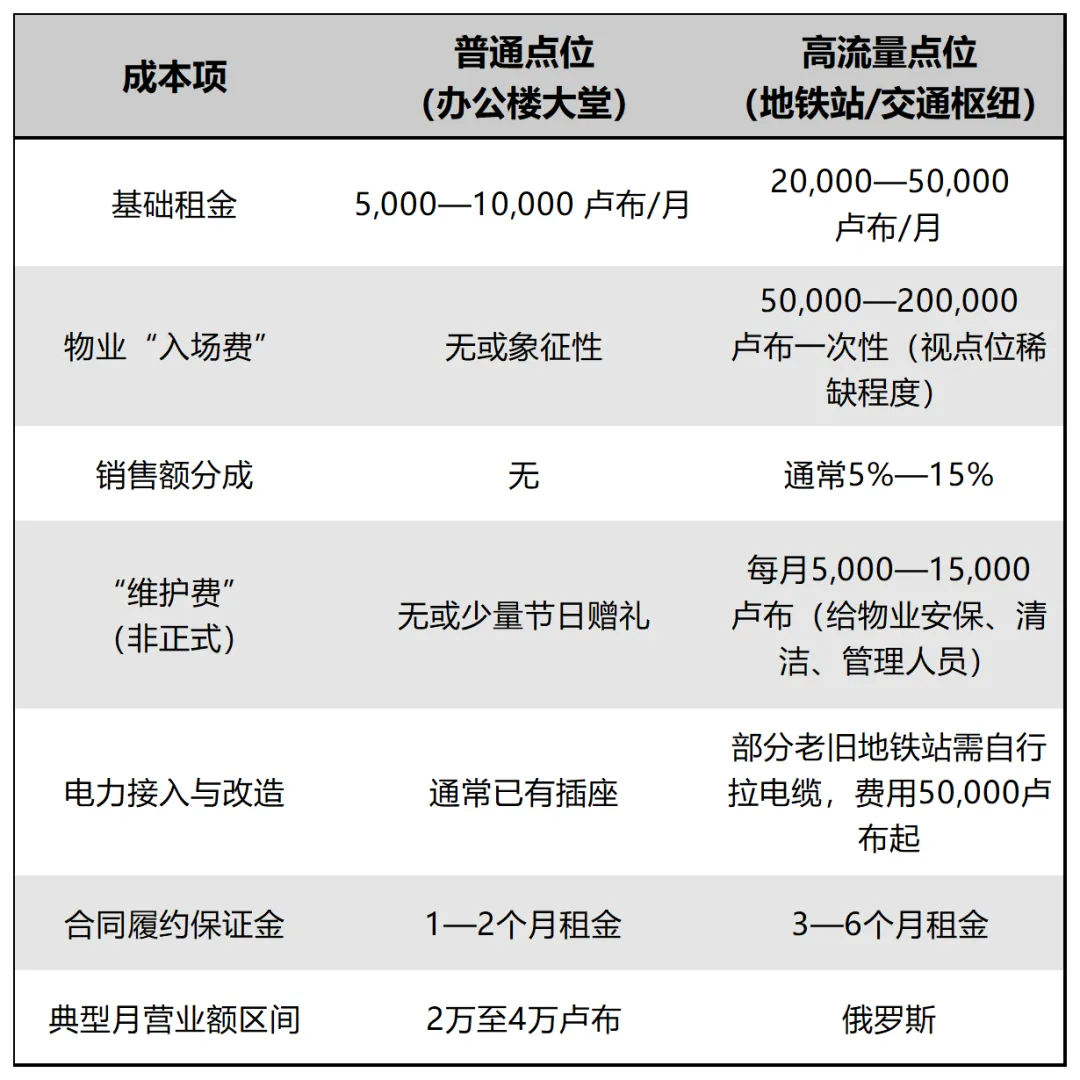

点位选择:高流量 ≠ 高利润

交通枢纽、地铁站、大型购物中心等高流量场景固然能带来更高的日均交易笔数,但这些点位的进入成本和持续费用显著高于普通点位。以莫斯科地铁站内点位为例,真实成本结构如下:

莫斯科的热门点位成本

一个莫斯科地铁站内的优质点位,每月总成本(租金+分成+非正式费用)可能高达普通点位的3—5倍。即使日均交易额是普通点位的2—3倍,其净利润率反而可能更低,回本周期往往比普通点位更长。在莫斯科地铁站内部署一台咖啡机,前期一次性投入(入场费+保证金+设备改造)可达30万卢布以上,每月固定支出约6—8万卢布,回本周期通常在12—18个月,远高于行业平均的6—10个月。而普通办公楼点位的回本周期可控制在6—12个月。

商品结构:

饮料(尤其咖啡)仍是利润核心

饮料类(尤其咖啡)因其高毛利、高周转,仍然是回本周期最短的品类。咖啡机在俄罗斯市场的平均回本周期约为6—9个月(前提是点位成本合理)。零食机因单价低、毛利一般,回本周期通常为8—12个月。鲜食/冷链机因商品损耗率高、补货频次高,回本周期通常为12—18个月,但若点位选择精准(如大型工厂食堂),可缩短至10—12个月。

运营效率:隐性成本的主要变量

除补货物流成本外,俄罗斯市场的运营效率还受以下隐性因素影响:

“空跑”成本。俄罗斯交通拥堵严重(莫斯科高峰时段平均车速仅20—30km/h),补货路线规划不当会导致燃油和人工成本大幅上升。具备远程库存监控的设备可将空跑率降低约30%。

设备故障响应。在西伯利亚、乌拉尔等偏远地区,维修工程师上门一次可能需行驶数百公里,单次故障的综合成本(差旅+工时+备件)可达2万卢布以上。设备可靠性对回本周期的影响远大于设备采购价差。

季节性波动。俄罗斯冬季(11月—3月)室外点位客流量显著下降,饮料机(尤其是冷饮)销量可能腰斩。运营商需提前规划冬季点位调整或商品结构调整(如增加热饮)。

运营效率。补货频次、物流半径、设备故障率直接影响净利润。具备远程监控功能的设备可实时上报库存状态,运营人员按需补货而非固定周期跑点,从而有效降低“空跑”带来的燃油与人工成本。据行业测算,物联网远程监控系统可将空跑率降低30%左右。

税收成本:莫斯科的“特殊负担”

莫斯科的单台季度贸易税从2025年起提高至10244卢布,这意味着每台设备每年仅贸易税支出就超过4万卢布。在莫斯科,贸易税已占到单台设备月收入的5%—10%(按月收入6万卢布计算)。这一税负直接导致莫斯科市场设备数量减少10%、市场需求下降18%。

修正后的回本周期真实测算

以下为两种典型点位的回本周期对比测算(单位:卢布):

修正后的正式成本测算示例

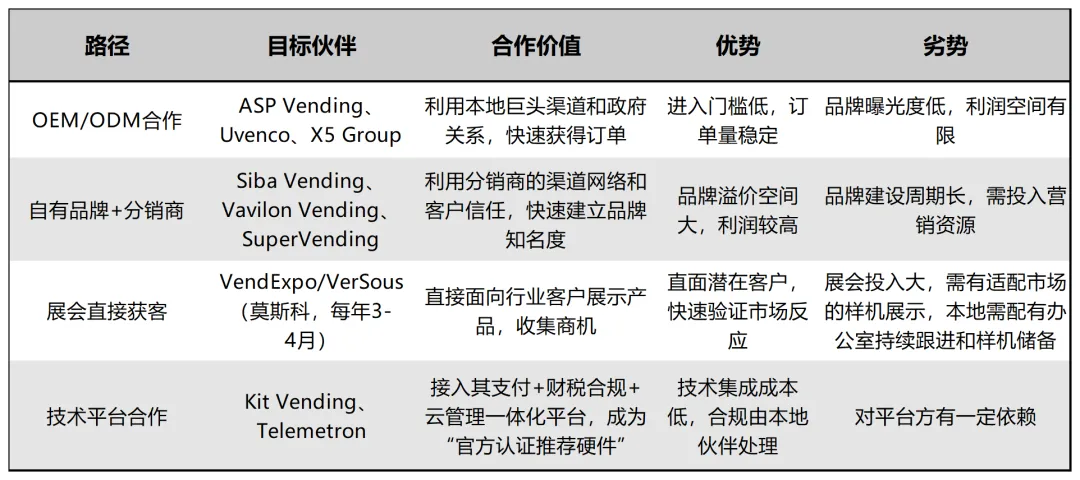

各类市场进入路径对比

以下为同类厂商进入俄罗斯市场的路径对比,主流进入路径各有侧重。与本土龙头 OEM/ODM 合作门槛低、能快速拿单,但品牌与利润空间有限;以自有品牌对接本地分销商,品牌溢价更高,但需要投入资源做市场推广;直接参加展会能直面客户验证需求,但成本高、周期长;接入本地支付与合规平台,能快速解决技术集成问题,但会对平台产生依赖。

进入俄罗斯市场的路径对比

建议:最后机会窗与落地支持

综合三篇文章对俄罗斯自动售货机市场的总量数据、技术类型、产品结构、城市格局、进口比例、本地化要求及运营模式的分析,对中国生产商而言,目前不推荐直接以自有品牌大规模自营,建议以“传统机型打基础、AI机型树品牌、本地伙伴降风险”为核心原则,不急于在莫斯科大规模铺开,不触碰灰色清关,不自研支付合规模块。通过分阶段、轻资产的方式,在18—24个月内在俄罗斯智能售货机细分市场逐步渗透。

整体来看,俄罗斯自动售货机赛道机会明确、增长稳定,但支付适配、气候改造、合规认证、售后网络、文化对接等环节,每一项都可能成为出海路上的现实挑战。即使俄罗斯自动售货设备市场存在800亿卢布的超大规模,但用老办法啃早已行不通。单打独斗试错成本高、周期长,稍有疏忽就会影响落地效率与品牌口碑。当前,欧美品牌撤出,俄罗斯本土品牌逐渐接茬,但渗透率仍有提升空间——这可能是最后的最佳窗口期。提前卡位布局,才能拿捏市场规则。过去依赖成本优势的一系列廉价竞争模式将难以为继,合规经营、精细管理、创新业态和市场落地将成为深耕俄罗斯市场新的核心竞争力。

帮助对接高校、园区、寡头和论坛资源

选择合适的合作伙伴,制定精准的本地化策略,寻求专业的合规和落地事项支持,将成为深耕这片蓝海市场的秘密武器。依托官方数据和专业分析,伯恩国际将为企业进行落地可行性研究,全面、完整分析市场可行性和行业前景,掌舵市场准入方案全流程。

针对企业最为关心的落地流程难题,伯恩国际提供“本地化落地三件套”——合规、资源、陪跑并行服务。从公司注册、厂房选址到税务筹划,提供一条龙合规支持;还能通过官方机构资源,直接对接本地行业机构和分销商,帮你快速打开市场通路。

帮助中国企业直接对接俄罗斯客户

同时,伯恩国际可根据企业需求,进一步提供本地专业人员代招服务,作为企业在俄语区市场的“事业合作伙伴”,长期为企业本地化运营提供一系列帮助。我们的落地方案,为企业落地俄罗斯节省60%以上的综合费用,节约六个月以上的落地周期,提前规避政策风险,避免踩进雷区。

在伯恩国际的专业支持下,那些率先行动的企业,正站在千亿市场机遇的入口处。 我们欢迎更多希望探寻这个市场的企业与并肩同行。

● 完 ●

● ● ●

伯恩国际

为有意于拓展俄罗斯市场的国内企业

提供全流程在俄落地方案