七步拆解中瓷电子(003031)——像查理芒格一样思考,像沃伦巴菲特一样耐心

各位好。今天我们要拆解的公司有点特殊——它既做陶瓷,又做芯片;既服务光通信,又布局新能源汽车;背后站着中国电科,头顶着“制造业单项冠军”的光环。

它就是中瓷电子,股票代码003031。

老规矩,我们用七步法把它掰开揉碎,看看这家公司到底值不值得放进你的“能力圈”。

第一步:江湖地位——行业里的位置有多稳?

先说结论:中瓷电子是国内电子陶瓷封装领域的绝对龙头,在光模块陶瓷外壳这个细分赛道上,已经做到了全球头部。

2025年,公司营业收入28.78亿元,在申万通信设备行业28家公司中排名第9。但看净利润更有意思——6.39亿元,行业排名第5。营收排第9、利润排第5,说明它的盈利能力明显高于同行。

更硬核的是两个头衔:工信部制造业单项冠军企业和专精特新“小巨人”企业。这俩称号不是随便发的,意味着公司在某个细分领域做到了国内第一、全球领先。

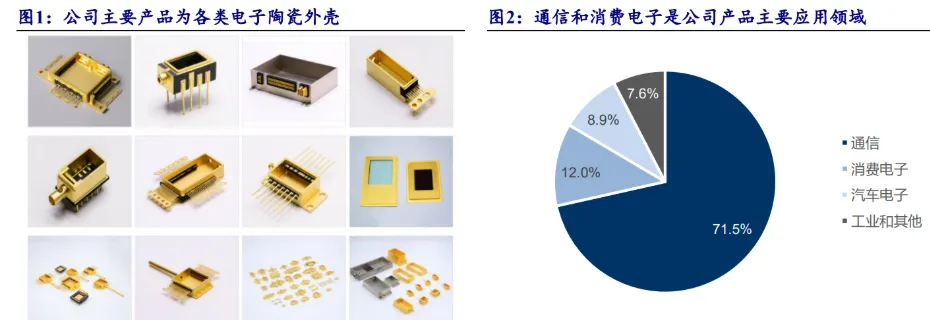

具体领先在哪儿?公司开创了我国光通信器件陶瓷外壳产品领域,已成为国内规模最大的高端电子陶瓷外壳制造商,光模块封装用陶瓷外壳和基板市占率处于全球头部地位。

在国际竞争层面,公司明确表示自己是“国内能与国际知名企业进行竞争的少数厂商之一”,是我国替代进口电子陶瓷外壳的主要代表企业。换句话说,在电子陶瓷外壳这个领域,中瓷电子就是中国对抗海外巨头的“主力部队”。

再看政策契合度。2026年4月,国务院副总理丁薛祥亲自到中瓷电子调研新一代信息技术创新发展情况。公司公告也明确表示将紧密围绕 “十五五”时期国家产业政策、科技创新等战略部署。电子陶瓷和第三代半导体都是国家重点扶持的战略性新兴产业,中瓷电子身处政策暖风中心。

第二步:股权结构——谁在掌舵?靠不靠谱?

股权结构是判断一家公司治理质量的“照妖镜”。

中瓷电子的控股股东是河北半导体研究所(中国电子科技集团公司第十三研究所),实际控制人是中国电子科技集团有限公司——也就是我们常说的“中国电科”,央企。

截至2025年6月30日,前十大股东持股比例合计高达83.84%。其中,河北半导体研究所一家就持有54.41%;中电科投资控股有限公司持股6.29%;中电电子信息产业投资基金持股5.34%。

什么概念?超过80%的股份掌握在前十大股东手里,而且基本都是“国家队”——中国电科系、国新投资、国开制造业转型升级基金、国有企业结构调整基金等。

这种股权结构的好处是极其稳定,不会有野蛮人敲门,管理层可以安心做长期战略。坏处是流通盘小,股价容易受情绪和资金面影响大起大落。

机构认可度方面,2026年一季度,大摩数字经济混合基金新进入十大流通股东,持股263.85万股。北向资金(香港中央结算有限公司)也是十大股东之一。不过要注意,北向资金在2026年一季度有所减持。

董事长卜爱民,1965年出生,1987年起就职于中电科十三所,历任市场营销处副处长、处长、所长助理、副所长、党委书记,现任十三所所长。一辈子扎根在一个单位、一个行业,是典型的“科研院所出身的技术型管理者”。

第三步:生意模式——它到底怎么赚钱?

用大白话说:中瓷电子做的是 “高精尖陶瓷”——把陶瓷做得极其精密,用来封装芯片和光模块。

公司的业务分为两大板块:

第一块:电子陶瓷材料及元件(占收入60.67%)。这是公司的“老本行”和“现金牛”。产品包括光通信器件陶瓷外壳、薄膜基板、陶瓷加热盘、静电卡盘等。简单理解:光模块、射频芯片这些精密电子器件,需要一个“房子”来保护——既要有良好的散热性,又要保证信号传输稳定,还要能隔绝外界环境。中瓷电子就是专门造这个“房子”的。2025年这块业务收入20.11亿元,同比增长7.12%。

第二块:第三代半导体器件及模块(占收入39.33%)。这是公司通过2023年资产重组新增的业务。子公司博威公司是国内规模最大的第三代半导体氮化镓(GaN)射频器件及模块制造商,细分领域市占率国内第一。主要客户是国际通信设备制造行业龙头企业。另一家子公司国联万众做碳化硅(SiC)功率模块,已在比亚迪、格力等头部车企实现批量供货。2025年这块收入13.04亿元,同比增长2.51%。

这门生意十年后还在吗?

问自己一个问题:十年后,光通信还需要陶瓷外壳吗?5G/6G基站还需要射频芯片吗?新能源汽车还需要功率模块吗?

答案是肯定的。光模块速率从400G到800G到1.6T还在往上走,对陶瓷封装的要求只会越来越高。公司已经可以设计开发1.6T光通信器件外壳和基板,技术水平与国外同类产品相当。甚至有分析认为中瓷是国内唯一量产1.6T陶瓷基板的厂商,与日本京瓷形成全球双寡头格局。

氮化镓和碳化硅更是第三代半导体的核心赛道,十年后只会更普及。

这门生意的护城河在于:技术门槛极高、客户认证周期极长、扩产难度大。一旦进入华为、中兴、NXP、Infineon这些头部客户的供应链,替换成本极高。

芒格说,要投那些“傻子都能经营好的公司”。中瓷电子算不上“傻子都能经营”,但它的赛道和壁垒确实让人睡得着觉。

第四步:财务指标——数字不会说谎

我们来看几个关键数字的走势:

营业收入:2025年28.78亿元,同比增长8.67%。2026年一季度更猛——10.99亿元,同比暴增79.05%。

归母净利润:2025年5.63亿元,同比增长4.36%。注意,净利润增速低于营收增速,说明成本端有一定压力。但扣非净利润5.35亿元,同比增长15.13%——去掉非经常性损益后,主营业务的真实盈利能力其实更强。

毛利率:2025年37.18%,高于行业平均28.37%。虽然2026年一季度毛利率降至30.55%,但可能与产品结构变化有关,需要持续观察。

净资产收益率(ROE):近5年平均13.56%。2025年为9.04%。

经营活动现金流:2025年9.52亿元,同比大幅增长75.77%。2026年一季度3.77亿元,同比增长101.38%。现金流比利润增长还猛,这是好现象——说明赚的是真金白银,不是纸面富贵。

货币资金:截至2025年末高达31.70亿元,交易性金融资产6.06亿元,无短期借款。账上现金充裕得让人放心。

第五步:财务健康度——安全边际有多厚?

资产负债率:2025年为19.29%,远低于行业平均39.75%。2026年一季度小幅升至21.86%。这个负债水平在制造业里属于“相当保守”。

偿债能力:无短期借款,货币资金31.7亿。短期没有任何偿债压力。

独立性:公司不依赖政府补贴活着,主营业务造血能力强劲。2025年经营现金流9.52亿,净利润5.63亿,现金流覆盖利润绰绰有余。

监管记录:公司在2022-2023年资产重组期间收到过证监会的反馈意见通知书,属于重大资产重组的常规审核流程,并非违规处罚。目前未发现近期有立案调查或信息披露不良记录。

第六步:成长空间——未来能长多大?

国内市场:国产替代是最大的故事线。在高端电子陶瓷外壳领域,中瓷电子正在逐步替代日本京瓷等国际巨头的份额。1.6T光模块陶瓷基板国产替代窗口已经打开。精密陶瓷零部件方面,陶瓷加热盘已批量应用于国产半导体设备,静电卡盘通过国内头部半导体设备公司上机验证。

国际市场:公司已经是全球光模块陶瓷外壳的头部玩家。AI算力爆发带动的数据中心建设是全球性趋势,对高速光模块的需求只增不减。

新兴赛道:公司还在布局低空经济、卫星通信、射频能源等新方向。单颗卫星射频器件价值量在几万至几十万量级。这些都是未来的增量空间。

分红记录:公司上市以来累计分红4次,累计金额3.65亿元。2025年度拟每10股派4.4元(含税),合计派现约1.98亿元。按当前股价算,股息率很低(不到1%),因为公司处于高速成长期,利润更多用于再投资。

估值水位:这是一个需要特别关注的点。截至2026年6月,公司市盈率(TTM)约138倍,市净率约13倍。多家券商给出的目标价在130-175元区间。当前股价处于历史高位附近,估值不便宜。

30年压力推演(纯假设,仅供思维训练):

假设现在投入1万元,买入中瓷电子股票。

悲观情景:公司技术被颠覆或市场竞争加剧,利润下滑,股价腰斩再腰斩。

中性情景:公司保持电子陶瓷龙头地位,年均利润增长10-15%,股价跟随业绩增长,加上少量分红,30年后累计价值可能在5-10万元。

乐观情景:公司在第三代半导体领域也做到国内领先,双轮驱动,年均增长20%+,30年后可能是一笔相当可观的回报。

10年、20年、30年后这家公司是否大概率依然存活?

我的判断是:大概率存活。原因有三:第一,央企控股,战略稳定性强;第二,电子陶瓷是半导体产业链不可替代的关键环节;第三,公司在细分领域已建立深厚的技术和客户壁垒。

但“存活”不等于“高回报”。高估值买入可能意味着未来很长时间收益率平庸——这是巴菲特反复提醒的“价格是你付出的,价值是你得到的”。

第七步:风险挑战——别光看好处

风险一:估值过高。138倍PE意味着市场对公司未来增长有极高的预期。一旦业绩增速不及预期,股价可能面临大幅回调。

风险二:业绩波动。2025年第四季度营收同比下降3.6%,归母净利润同比下降29.8%。虽然2026年一季度强劲反弹,但季度波动说明业务并非线性增长。

风险三:行业竞争加剧。第三代半导体领域产能快速扩张,竞争日趋激烈。碳化硅市场虽然空间大,但玩家越来越多。

风险四:技术迭代风险。光通信技术路线若发生重大变化(如CPO共封装光学等新路线),可能影响陶瓷外壳的需求结构。

风险五:地缘政治。公司部分业务涉及高端半导体材料,若国际关系恶化,可能影响供应链或海外市场拓展。

区位方面:公司总部在河北石家庄。相比长三角、珠三角的半导体产业集群,石家庄在人才集聚和产业链配套上不占优势。但公司背靠中国电科十三所,技术和人才有央企体系支撑,部分弥补了区位劣势。

小结:核心逻辑与风险警示

中瓷电子是一家“好公司”,但未必是“好价格”的公司。

核心逻辑:电子陶瓷赛道壁垒高、格局好,公司在光模块陶瓷外壳领域做到全球头部,国产替代空间明确;第三代半导体业务提供第二增长曲线;央企背景带来战略稳定性和资源支持;财务状况极其健康,现金充裕、负债极低。

核心风险:当前估值处于历史高位(PE超130倍),市场已充分定价了乐观预期;季度业绩存在波动;行业竞争加剧可能侵蚀利润率。

如果用芒格的“反过来想”框架——如果这家公司明天退市,你愿意以当前价格买下整个公司吗?按2025年5.63亿净利润、当前约870亿市值计算,市盈率超150倍。这意味着你需要150年才能靠利润收回本钱。显然,这不是巴菲特喜欢的“用合理价格买好公司”的范畴。

但这不意味着公司不好。好公司、好赛道、好团队,配上一个高估值——这是成长股投资者必须面对的现实。关键是你能不能承受波动,愿不愿意用时间换空间。

附录:核心人物速写

卜爱民——董事长,1965年7月出生。1987年8月起就职于中国电子科技集团公司第十三研究所,历任市场营销处副处长、处长、所长助理、副所长、党委副书记、党委书记,现任十三所所长。研究员级高级工程师,中共党员。

核心特质:一辈子扎根一家科研院所,从基层做到所长,技术与管理兼备的“老兵”。央企体系内成长起来的领导人,战略眼光和执行力经过长期检验。61岁,处于经验与精力兼备的黄金阶段。