日期:2026年7月8日

材料来源:摩根大通、高盛、伯恩斯坦、野村、瑞银、德意志银行、摩根士丹利、巴克莱等研报摘要

覆盖方向:ASML、半导体、SpaceX、美国金融、资金流、GLP-1、欧洲复苏、工业机械、建筑材料、铜、全球信贷与供应链风险

研报总结

0708研报主线:“AI硬件兑现 + 太空AI基础设施 + 资金回到确定性 + 风险溢价变薄”。

1、半导体焦点仍在ASML和结构分化。摩根大通指出,ASML股价突破的关键不是二季度本身,而是2027年及以后产能和强劲需求信号;高盛指出5月SIA数据说明半导体复苏并不均衡,AI算力和存储链仍强,但MCU等传统芯片偏弱。高盛还提示铜矿企业扩产和提质增效可能缓解供给紧张,对铜价预期形成压力。

2、SpaceX被多家机构重新定价。高盛首次覆盖SpaceX并给予“买入”评级和205美元目标价,认为其通过垂直整合面对多个万亿级市场;摩根士丹利给予“增持”评级和300美元目标价,强调SpaceX不只是火箭公司,而是未来AI算力和连接基础设施;瑞银指出Terafab战略的核心是极致规模化和垂直整合。

3、资金和金融线更偏确定性。野村指出6月美股资金流入创一年新高;高盛指出资金从周期板块流出、重新流入科技和防御方向,同时财报季前市场动能转向医疗、金融等价值板块。美国银行方面,高盛认为大型银行经营杠杆强但估值已较合理,同时看好投资银行业务复苏和并购融资回暖。

4、医药消费需要进一步看预期。高盛认为Medicare覆盖将打开GLP-1减肥药第二增长曲线,利好礼来和诺和诺德等龙头;伯恩斯坦指出DTC广告和Medicare启动后,需要重点观察新处方和用药依从性,GLP-1产品分化已经开始。消费零售方面,摩根大通看好Dollar Tree门店升级和G.O.L.D.标准带来的结构性增长。

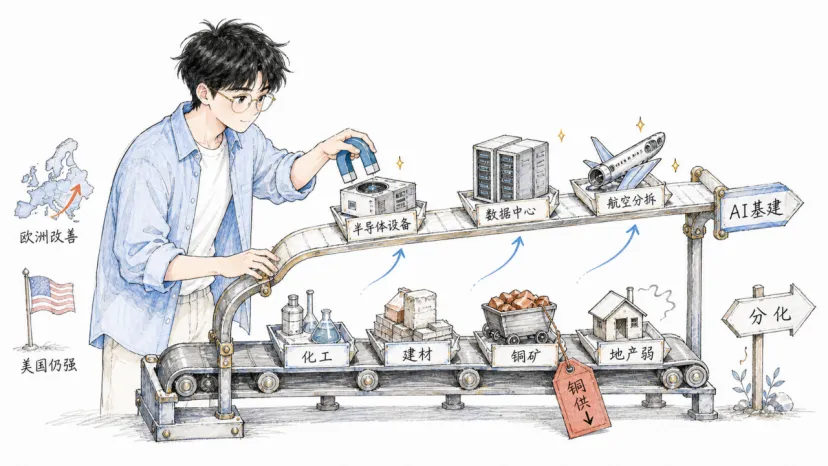

5、工业与宏观出现区域和行业分化。德意志银行认为Q3欧洲数据边际改善,美国仍强劲,欧洲资产可能有预期差;摩根大通看好霍尼韦尔航空业务分拆释放价值;伯恩斯坦指出Technip Energies订单簿快速扩张,同时美国机械需求正在转向AI数据中心和半导体制造,传统地产链仍弱。

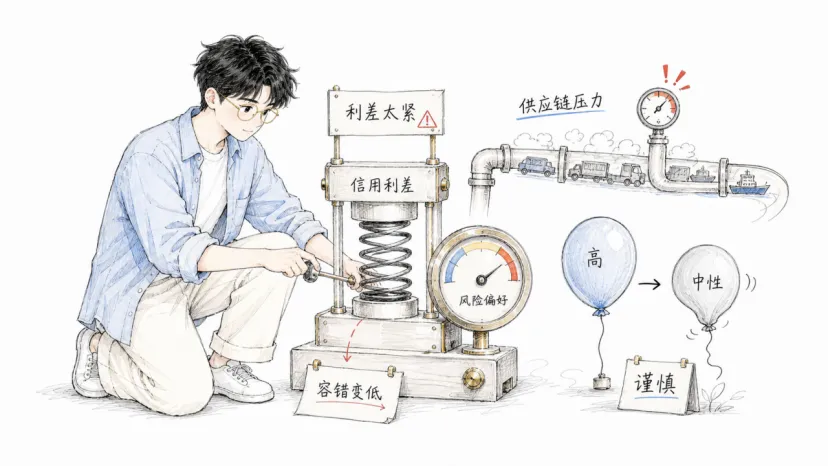

6、风险端不能忽视。摩根士丹利指出全球信用利差已极度压缩,风险溢价很薄;高盛提示美国供应链拥堵指数环比上升,可能延缓通胀下行,同时风险偏好从高位回落。整体看,市场开始更偏好三类资产:AI基础设施里能兑现订单的龙头、金融和医疗等有盈利确定性的板块,以及分拆/订单/门店升级这类有明确催化剂的公司。

一、ASML与半导体:不是全面复苏,而是看未来产能和结构弹性

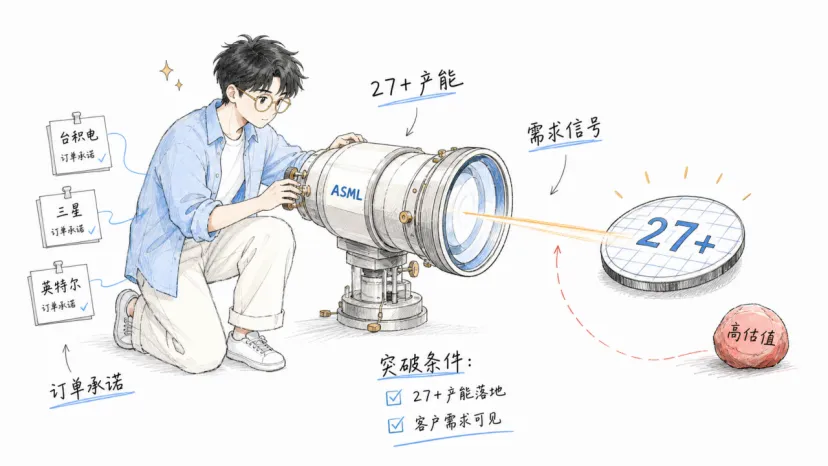

摩根大通对ASML二季度前瞻的核心并不是短期业绩,而是2027年及以后的产能、需求和客户承诺。ASML的估值已经处在历史高位,远期市盈率约55倍,相比美国同行约27倍有明显溢价。这个溢价不是不能存在,毕竟公司在高端光刻机领域具备稀缺性,但市场已经把长期垄断地位定价得很充分。

因此,股价继续突破需要新证据。摩根大通指出,电话会上管理层对2027年及以后产能的指引、台积电/三星/英特尔等大客户的设备采购承诺,以及全球晶圆厂资本开支是否上调,都会成为关键催化剂。换句话说,ASML不缺故事,缺的是能把高估值继续往前推的订单和产能验证。

高盛的半导体行业数据也提醒:复苏并不均衡。5月SIA数据显示,年初强劲增长后,行业季节性表现参差不齐,AI算力、GPU、HBM和部分存储链仍强,但MCU和工业/汽车相关传统芯片仍偏弱。铜方面,高盛指出矿企通过扩产和提质增效应对缺口,可能缓解市场对铜供给紧张的预期,这也会影响材料链情绪。

利好方向:ASML、AI算力芯片、HBM、先进制程设备、先进封装相关链条。

谨慎方向:估值已经很高但缺少新增订单验证的半导体设备股,汽车/工业MCU和模拟芯片,短期供给压力缓解下的铜价交易。

二、SpaceX:市场开始把它从火箭公司重估为AI基础设施

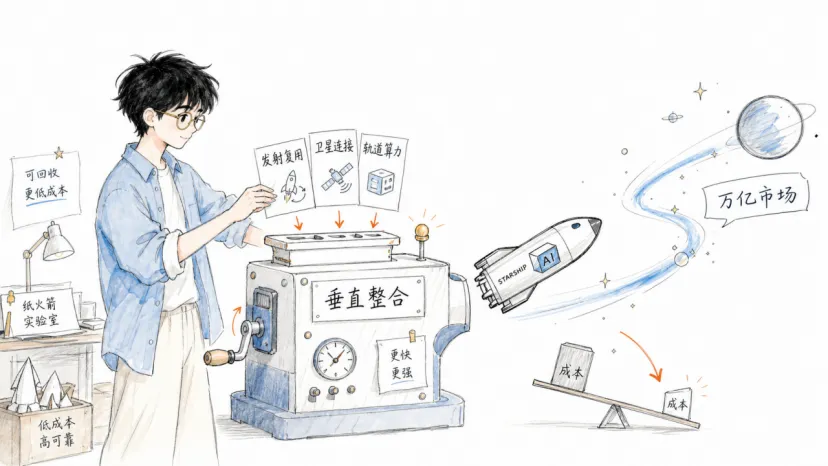

SpaceX是今天材料中最有想象空间的一条主线。高盛首次覆盖SpaceX,给予“买入”评级和205美元目标价,核心理由是公司通过垂直整合面对多个万亿级市场。报告预计,公司收入将从2025年的187亿美元增长至2031年的8455亿美元,AI计算和卫星互联网连接是未来增长主引擎。

摩根士丹利的框架更激进,首次覆盖给予“增持”评级和300美元目标价,并把SpaceX称为“AI的终极边疆”。它的逻辑链条是:更高发射频率和复用率,带来更低公斤成本;更低成本让轨道算力和卫星连接更可行;AI需求进一步放大这种基础设施价值。瑞银提到的Terafab战略,也是在讲同一件事:极致规模化和垂直整合,可能打开远超传统航天的市场空间。

这条线的关键不在于“火箭发射次数更多”本身,而在于市场是否开始接受SpaceX是AI时代基础设施公司,而不是传统航空航天公司。如果这个估值框架成立,SpaceX会和AI数据中心、卫星通信、云连接、边缘算力被放在同一张图里看。

利好方向:SpaceX、卫星互联网、轨道算力、AI基础设施、垂直整合制造链。

风险点:2031年收入预测跨度很大,资本开支、监管、发射节奏、商业化定价和AI算力需求都需要持续验证。

三、资金与金融:流入美国,但更挑确定性

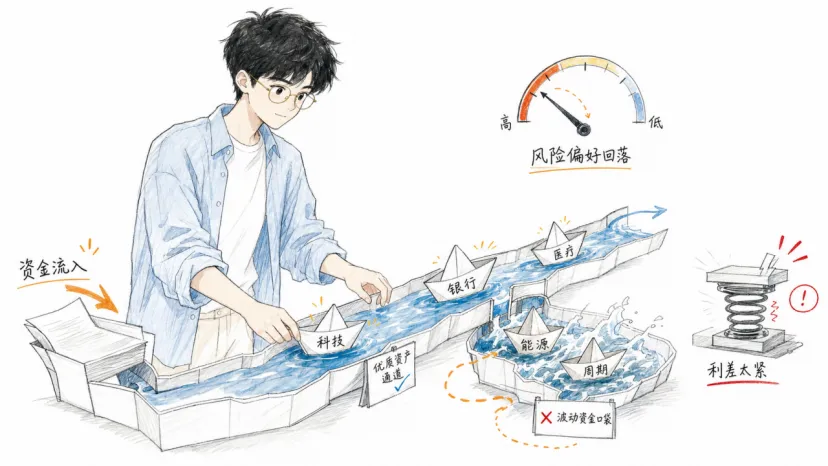

野村指出,6月美股资金流入创一年新高,显示全球资本对美国资产的信心依然稳固。但高盛的资金流追踪又给出另一层信息:科技板块基金吸引约100亿美元净流入,而周期性板块录得净流出。资金并不是无差别追涨,而是在从周期股和能源股里撤出,重新寻找科技和防御板块的确定性。

财报季前的动能反转也支持这个判断。高盛指出,医疗保健和金融等防御性、价值板块月度表现突出,市场从单纯追逐AI和增长动能,转向拥抱业绩确定性。GOAL Kickstart也提示风险偏好从高位回落,个股基本面的权重正在上升。

金融板块内部也有分化。高盛认为,美国大型银行在二季度将展现强劲经营杠杆,营收增长有望超过费用增长,但当前估值已较合理,上行空间不宜简单外推。相比之下,美国投资银行的经营背景更健康,并购和融资活动回暖,EVR等精品投行的交易完成率改善,说明投行业务正进入静悄悄的复苏周期。巴克莱覆盖Forbright并给予增持评级,也说明市场在寻找结构差异化的中型银行。

利好方向:科技龙头、医疗、金融、美国投资银行、经营杠杆强的大型银行、精品投行。

谨慎方向:只靠资金流推动、缺少盈利验证的高风险资产,以及估值已经充分反映乐观预期的银行股。

四、GLP-1与消费:第二增长曲线打开,但产品分化开始

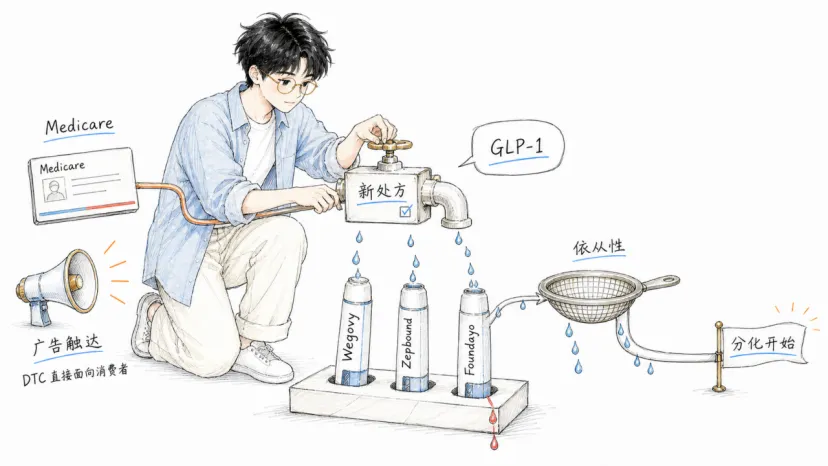

高盛认为,Medicare开始覆盖减肥药,是GLP-1市场的重要变量。过去GLP-1主要由商业保险覆盖,Medicare加入后,相当于打开新的付费人群池。对礼来、诺和诺德等龙头来说,这可能开启第二增长曲线。后续关键不是概念,而是Medicare实际释放需求的速度和规模。

伯恩斯坦的GLP-1追踪更关注产品分化。随着DTC广告和Medicare启动,市场需要盯新处方数据和患者依从性。报告提到,Wegovy Pill、Zepbound和Foundayo的处方表现已经出现差异,Foundayo在第四周后继续用药比例低于Zepbound和Wegovy Pill,提示产品留存和疗效体验会影响最终份额。

消费零售里,摩根大通走访Dollar Tree总部和G.O.L.D.门店后给予“增持”评级,目标价170美元。公司推进3.0门店升级和G.O.L.D.运营标准,目标是提升客流和客单价。这个逻辑和GLP-1类似:不是只讲行业空间,而是看经营动作能否兑现到新处方、复购、客流和利润率。

利好方向:礼来、诺和诺德、GLP-1龙头、处方数据改善的减肥药产品、Dollar Tree。

风险点:医保覆盖落地慢、药物依从性不佳、产品分化加剧、零售升级无法带动客流和客单价。

五、工业、材料与欧洲:改善不是普涨,关键在订单和结构性需求

德意志银行的Q3展望给出宏观预期差:欧洲经济数据正在改善,美国仍保持强劲。欧洲宏观惊喜指数从5月低位回升,说明市场对欧洲的悲观预期可能过度。如果后续PMI和GDP继续改善,欧洲资产可能迎来相对美国的阶段性跑赢机会。

工业公司层面,摩根大通更新霍尼韦尔模型,目标价250美元,核心是航空业务分拆可以释放被综合体结构压低的价值。分拆后,航空航天和自动化业务能被市场分别定价,后续时间表、资本结构和独立财报会是重估催化剂。伯恩斯坦则指出Technip Energies预业绩会议信心大增,二季度新增订单预计超过50亿欧元,订单簿可能增至约240亿欧元,LNG和能源工程订单为未来2-3年业绩提供支撑。

材料和工业机械更偏分化。伯恩斯坦认为美国机械行业增长驱动力正转向制造业、AI数据中心和半导体制造,传统住宅和商业地产仍弱。高盛提示建筑材料的“解决方案战略”要看并购整合能力,BASF财报则会考验成本削减和需求复苏。中国工业方面,摩根士丹利指出自动化、机器人、激光、测试设备、AIDC设备处于上升期,太阳能设备仍在筑底,细分行业和公司表现分化明显。

利好方向:欧洲资产、霍尼韦尔分拆、Technip Energies、AI数据中心和半导体相关工业设备、自动化/机器人/激光/AIDC设备。

谨慎方向:地产链机械、整合能力不足的建筑材料公司、仍处筑底期的太阳能设备、成本削减未兑现的化工资产。

六、风险信号:利差太窄、供应链压力回升,风险偏好降温

摩根士丹利的全球信贷周报提醒,当前信用资产估值已经很高。美国投资级信用利差约74bp,高收益约267bp,都处在多年低位。利差压得越窄,意味着风险溢价越薄,市场对软着陆的乐观预期已经被充分计价。一旦通胀、就业、违约或央行政策出现意外,信用资产的容错空间会很小。

高盛的供应链拥堵跟踪也提示短期通胀风险。截至7月6日,美国供应链拥堵指数环比上升,但瓶颈规模保持不变。这并不意味着供应链危机重来,但它会给“通胀顺利下行、降息节奏加快”的交易增加一点阻力。叠加风险偏好指数从高位回落,市场正在从流动性驱动的普涨,转向基本面验证。

这也是今天全部材料的共同背景:很多方向都有机会,但市场不再只奖励故事。ASML要订单和产能信号,SpaceX要证明AI基础设施商业化路径,银行要靠经营杠杆,GLP-1要看新处方和依从性,工业要看真实订单。

市场含义:短期更适合沿着“订单可见度、现金流质量、经营杠杆、明确催化剂”找机会,而不是追逐单一主题扩散。

风险点:信用事件、供应链压力、通胀粘性、降息预期反复、AI主题拥挤、欧洲改善不及预期。

今日研报速览表

主线 | 机构 | 涉及资产/公司 | 核心观点 | 后续跟踪 |

光刻设备 | 摩根大通 | ASML | 估值处于高位,突破需要2027年后产能和需求信号 | 管理层指引、客户订单 |

半导体分化 | 高盛 | GPU/HBM/MCU | AI链强,传统芯片仍弱 | SIA数据、库存周期 |

SpaceX | 高盛 | SpaceX | 首次覆盖买入,目标价205美元,垂直整合打开万亿市场 | AI计算和连接收入 |

SpaceX | 摩根士丹利 | SpaceX | 首次覆盖增持,目标价300美元,定位AI算力基础设施 | 发射成本、轨道算力 |

Terafab | 瑞银 | SpaceX | 极致规模化和垂直整合可能打开长期价值 | 制造能力和商业化 |

美股资金 | 野村 | 美国股票 | 6月资金流入创一年新高 | ETF和共同基金流向 |

资金轮动 | 高盛 | 科技/周期/能源 | 科技流入,周期和能源资金不稳定 | 板块资金流 |

财报动能 | 高盛 | 医疗/金融 | 财报季前市场从增长转向防御和价值 | Q2业绩分化 |

美国银行 | 高盛 | C、MS、WFC、USB | 经营杠杆强,但估值较合理 | NII、费用控制 |

投资银行 | 高盛 | MS、GS、EVR、PJT、HLI | 并购和融资回暖,入场点有吸引力 | M&A完成率 |

GLP-1 | 高盛 | 礼来、诺和诺德 | Medicare覆盖打开第二增长曲线 | 需求释放速度 |

GLP-1 | 伯恩斯坦 | Wegovy、Zepbound、Foundayo | 新处方和依从性决定产品份额 | Bronx和留存率 |

零售 | 摩根大通 | Dollar Tree | 门店3.0升级和G.O.L.D.标准支持增长 | 客流和客单价 |

欧洲宏观 | 德意志银行 | 欧洲资产 | 欧洲边际改善,美国仍强劲 | PMI、GDP、ECB政策 |

工业分拆 | 摩根大通 | 霍尼韦尔 | 航空业务分拆释放价值,目标价250美元 | 分拆时间表 |

能源工程 | 伯恩斯坦 | Technip Energies | 订单簿快速扩张,股价有望反映信心 | 新增订单 |

工业机械 | 伯恩斯坦 | 机械设备 | AI基建和半导体制造强,地产链弱 | 先行指标 |

建筑材料 | 高盛 | 建材公司 | 解决方案战略要看整合能力 | 并购协同 |

铜 | 高盛 | 铜矿企业 | 扩产和提效可能缓解供给紧张 | 铜供给和价格 |

全球信贷 | 摩根士丹利 | IG/HY信用 | 利差极窄,风险溢价有限 | 通胀、违约、央行政策 |

供应链 | 高盛 | 美国供应链 | 拥堵指数环比上升,通胀压力需关注 | 供应链指数 |

风险偏好 | 高盛 | 跨资产 | 风险偏好从高位回落,个股基本面权重上升 | RAI、VIX |

研报观点:

1. AI行情没有结束,但市场开始要“硬证据”。

ASML需要2027年后产能和需求信号,SpaceX需要AI基础设施商业化路径,半导体需要区分AI链和传统芯片。

2. 资金没有离开美国,但更偏确定性。

科技仍吸金,医疗和金融表现增强,银行和投行要看经营杠杆、并购融资和费用控制。

3. 风险溢价已经很薄,不能只看乐观叙事。

信用利差极窄、供应链压力回升、风险偏好回落,都说明市场正在从普涨转向基本面筛选。

风险提示

本文仅为用户提供材料的结构化整理,不构成任何投资建议。相关研报观点、评级、目标价和预测数据均来自原摘要材料,可能随公司公告、行业供需、宏观政策和市场价格变化而调整。需要重点关注:ASML产能和订单不及预期、SpaceX商业化节奏低于模型假设、AI资本开支放缓、银行估值已充分反映乐观预期、GLP-1处方增长或依从性不佳、欧洲经济改善不连续、铜供给变化、信用利差反转、供应链压力和通胀粘性等风险。