现在推出研报AI知识库 订阅服务,日更100+篇,覆盖 高盛 大小摩 瑞银 野村 花旗 伯恩斯坦 等最及时的付费研报。

方式1:加我威❤号:manutd_12

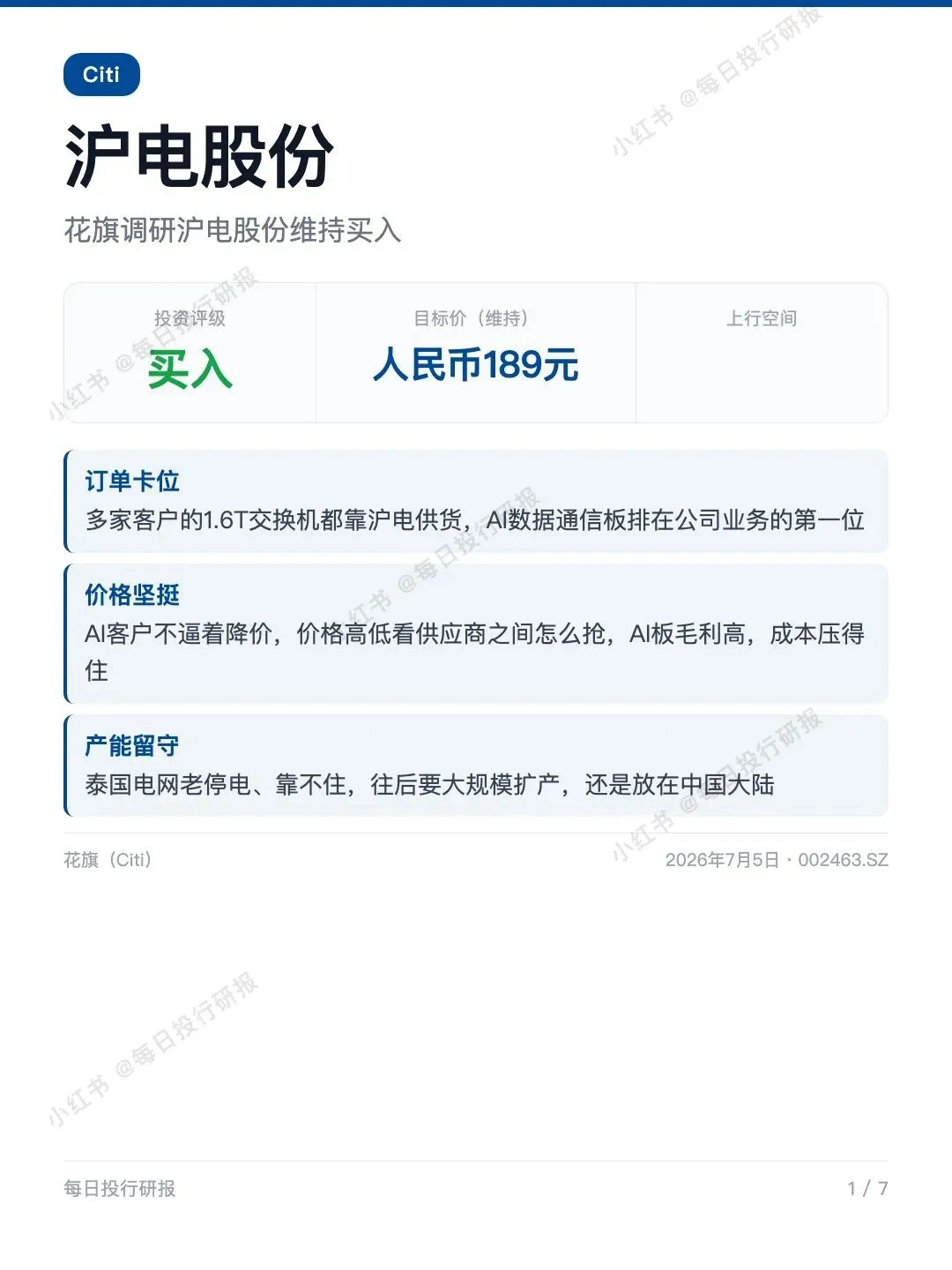

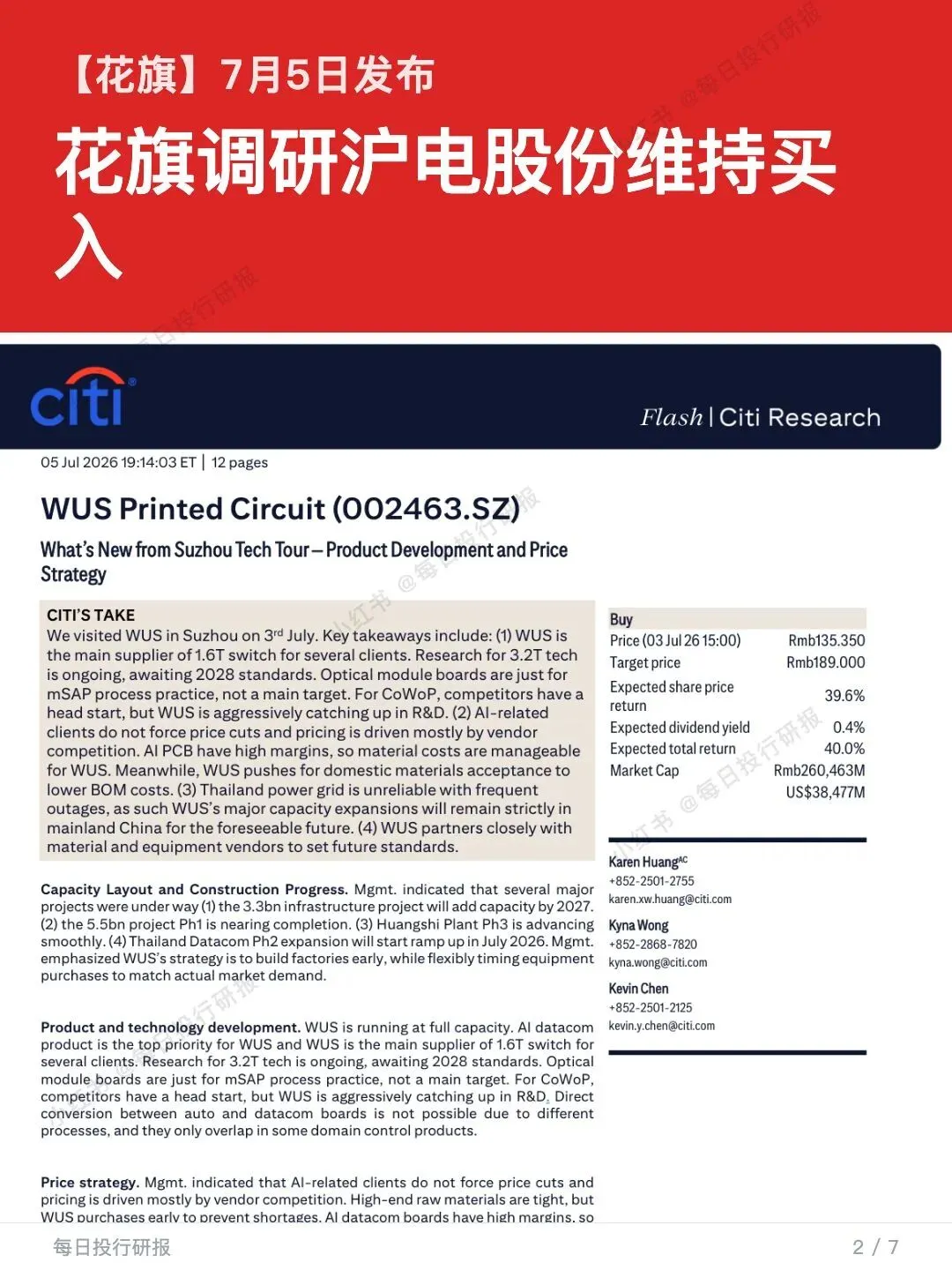

花旗调研沪电股份维持买入

1️⃣ 花旗:沪电已拿下1.6T高速交换机板的主力供应地位,AI板毛利高、客户不压价,2026到2028年盈利每年86%的复合增速撑起估值,维持买入评级。

2️⃣ Citi(花旗)

3️⃣ 2026年7月5日

4️⃣ 研报的核心内容:

📌 1.6T交换机板拿下主供,AI通信板排第一:好几家客户的1.6T高速交换机(数据中心里专门跑AI流量的核心设备),现在都是沪电在主供。AI数据通信板已经是公司第一大业务,产线满产,订单接到手软。

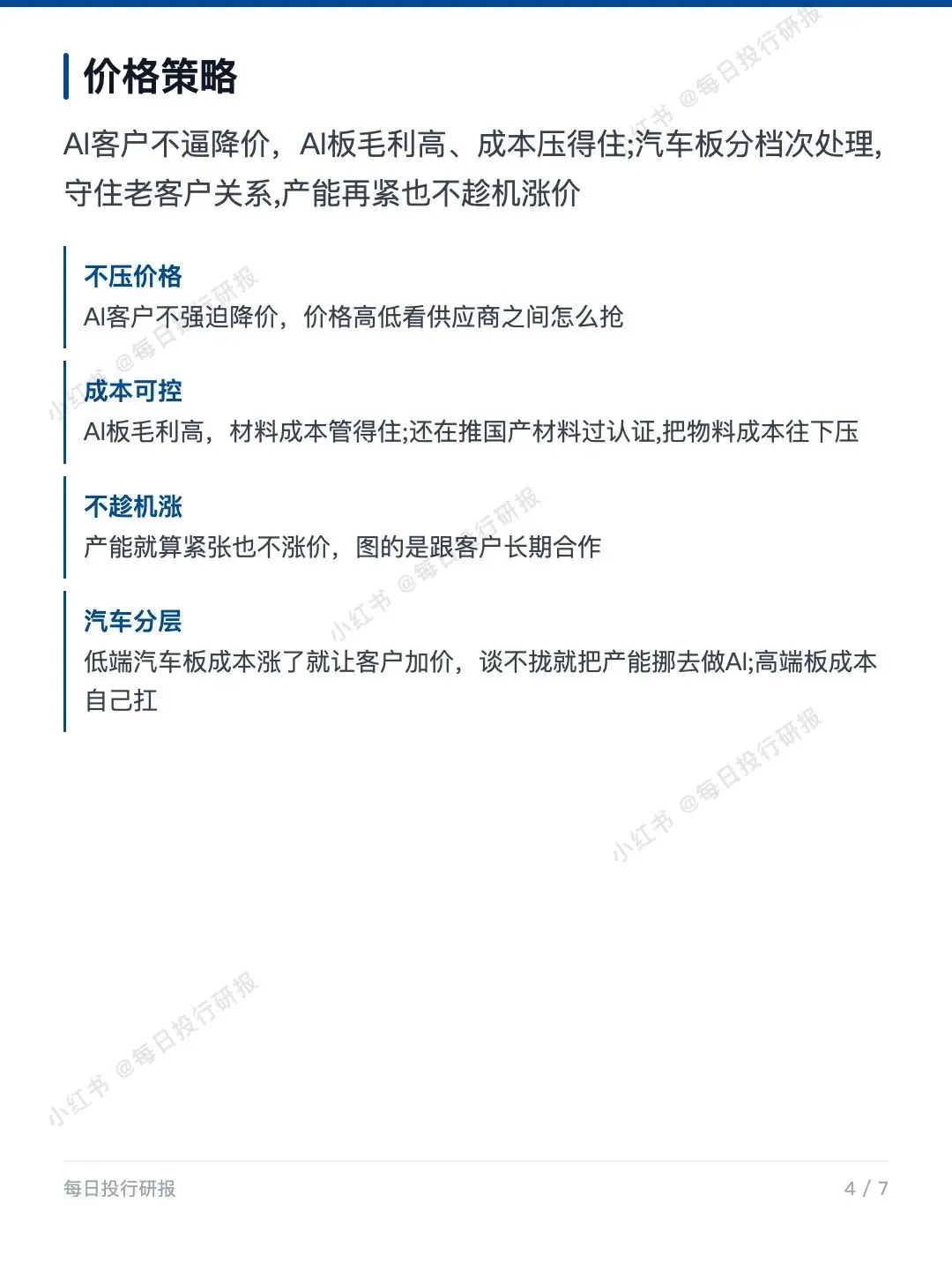

🔹 价格坚挺、毛利扛得住:AI客户不逼着降价,价格高低主要看供应商之间怎么抢单。AI板本身毛利就高,材料成本也管得住,公司还在推国产材料过认证,想把物料成本再往下压一点。就算产能紧张也不趁机涨价,图的是跟客户长期合作。

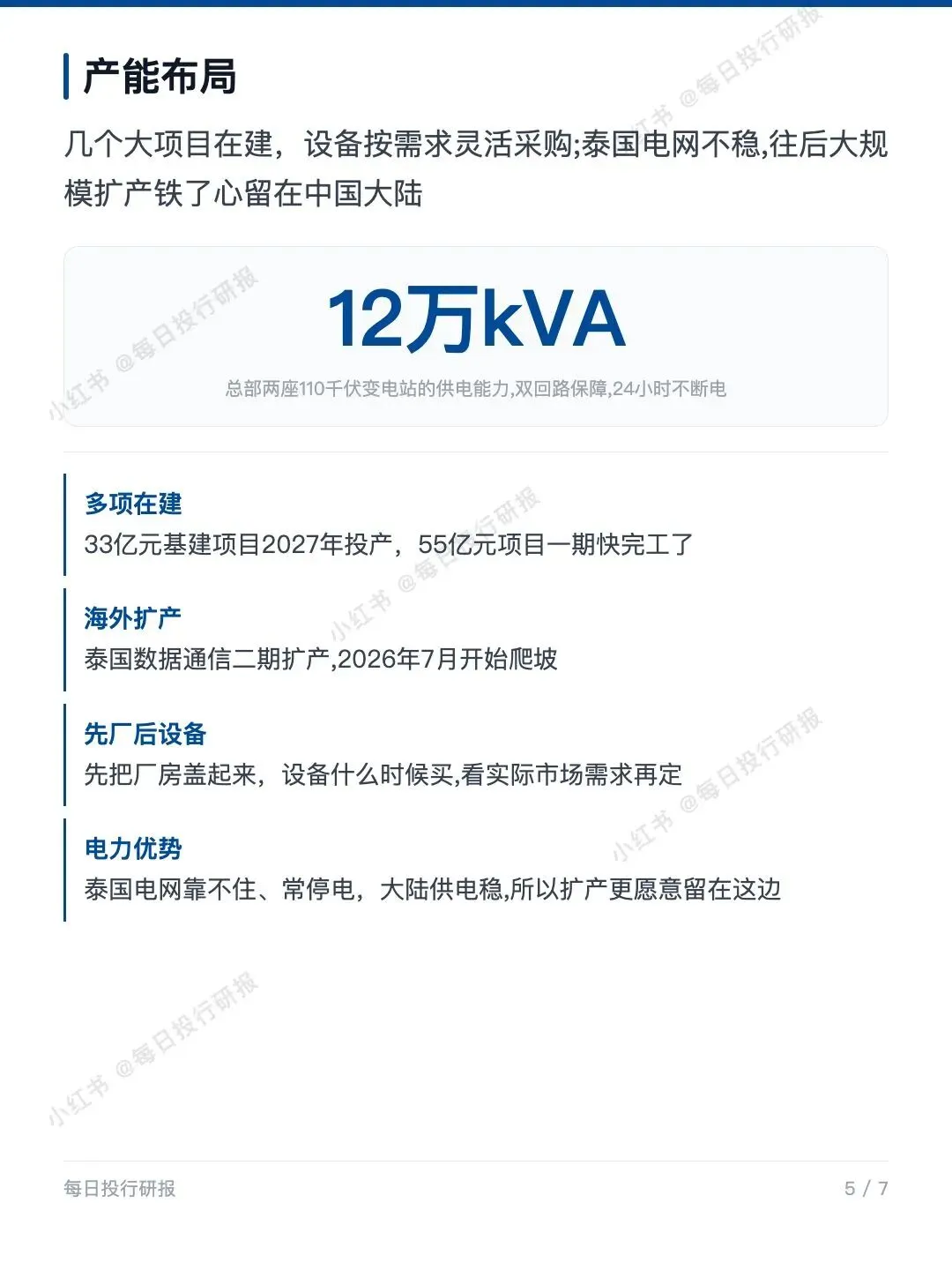

📌 大规模扩产铁了心留在大陆:泰国电网老停电、靠不住,而大陆供电稳(总部两座变电站合计12万kVA供电能力,双回路保障、24小时不断电)。所以往后大项目扩产更愿意留在中国大陆。手上33亿元基建项目2027年投产,55亿元项目一期也快完工了。

📈 更快的技术已经在路上:比1.6T更快的3.2T还在研发,不过行业标准要等到2028年才定下来。真正拉动增长的是生成式AI——它带火了PCB(印刷电路板,电子设备里承载芯片和线路的那块底板)的需求,这也是2026到2028年能高增长的关键。

💰 估值结论:评级买入,目标价人民币189元。花旗按30倍2027年市盈率(PE,股价相对每股盈利的倍数)算出,背后逻辑是2026到2028年盈利每年86%的复合增速(年均复合增长率,指这几年利润平均每年涨86%)。

#沪电股份 #花旗研报 #AIPCB #1.6T #002463 #投行研报