GPU不是过剩,而是算力短缺正在外溢

研报来源:Morgan Stanley《Semiconductors Weekly: Meta GPU context; May SIA》,发布日期为2026年7月6日,全文20页。本篇基于全文梳理,重点关注GPU供需、半导体销售数据和存储周期变化。

图1:原报告第1页。报告首页与GPU供需核心判断。来源:Morgan Stanley Research。

这份半导体周报的关键信息很集中:市场把Meta可能建设云服务部门理解为“GPU算力过剩”,但Morgan Stanley给出的解释相反,认为这更像是算力需求太强,以至于大型云厂商把GPU租给外部客户也可能成为最赚钱的使用方式。这个判断很值得重视,因为它把AI基础设施的矛盾从“谁买太多GPU”转向“GPU到底够不够用”。

一、四个核心结论

1. Meta事件更像算力短缺,而不是GPU过剩

报告事实: 报告第1页提到,Bloomberg报道称Meta将发展云服务部门,与Azure、AWS等竞争。Morgan Stanley认为,这并不意味着GPU供给过剩,而更像是GPU算力存在行业性短缺,大型云厂商将GPU提供给其他客户是市场中反复出现的现象。

机构观点: 机构判断,GPU算力仍处于短缺状态,Meta事件指向更强的云需求,而不是某一家超大规模厂商出现过剩算力。

编辑判断: 这改变了市场对AI资本开支的解释方式。如果GPU被转租不是因为内部需求下降,而是因为外部需求愿意支付更高价格,那么AI算力基础设施仍处在供给偏紧阶段。真正需要验证的指标,是云厂商GPU利用率、AI实例价格、排队时间、交付周期和二级算力租赁价格。

2. 5月SIA数据略弱,但不改变AI和存储主线

报告事实: 报告第2页显示,2026年5月半导体总销售额环比增长16.1%,低于Morgan Stanley此前预估的22.0%,但仍高于10年平均环比增速6.9%。从同比看,5月单月半导体销售额同比增长118.8%,三个月口径同比增长104.2%。

机构观点: 报告认为,5月数据略低于预期,主要来自更广泛市场和存储端的季节性差异,但AI驱动的存储紧张格局没有发生根本变化。

编辑判断: 单月SIA数据不宜单独解读。更重要的是结构:逻辑、DRAM、NAND同比仍然很强,说明AI服务器、HBM、存储和先进计算仍是周期核心。短期环比低于预期可能造成交易扰动,但不能直接推翻AI半导体景气。

图2:原报告第5页。2026年5月全球半导体分项销售数据与Morgan Stanley预估对比。来源:SIA、WSTS、Morgan Stanley Research。

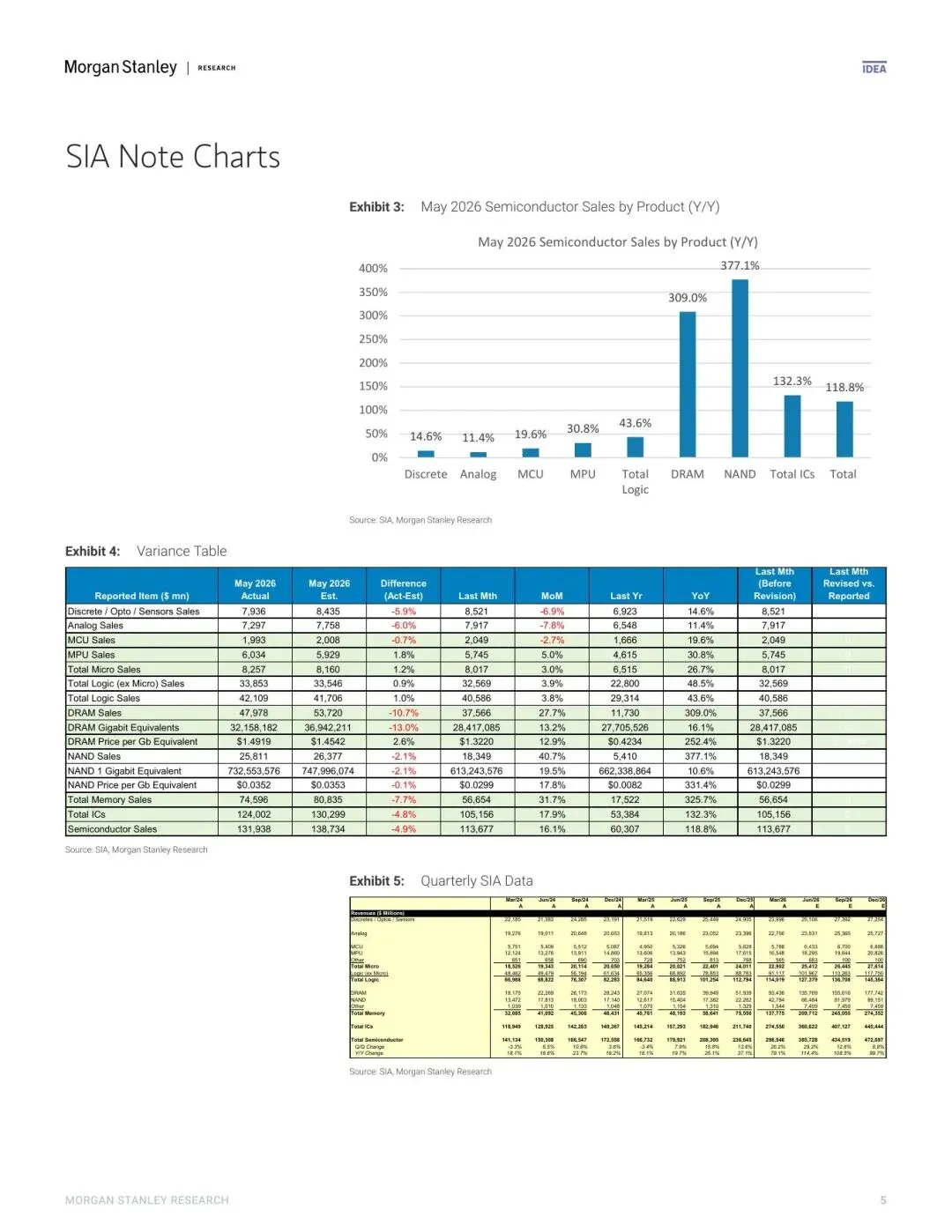

3. DRAM和NAND仍是最清晰的紧张环节

报告事实: 报告第3页显示,DRAM 5月销售额环比增长27.7%,低于机构预估的43.0%,但三个月口径同比增长304.8%,创2001年以来历史高位;DRAM ASP同比增长218.3%,已连续10个季度增长。NAND三个月口径同比增长364.6%,也处于历史高位。

机构观点: 机构认为,5月数据不改变存储投资逻辑。供应受限,客户在市场重新宽松前锁定供给,AI驱动周期仍在继续。

编辑判断: 半导体周期中最容易被低估的是“瓶颈环节”的持续时间。AI服务器不是只需要GPU,还需要HBM、DRAM、NAND、电源、散热和网络互连。只要部署瓶颈没有解除,存储价格和供给分配就可能继续放大周期弹性。

图3:原报告第3页。DRAM和NAND月度销售、位元出货与ASP变化。来源:SIA、WSTS、Morgan Stanley Research。

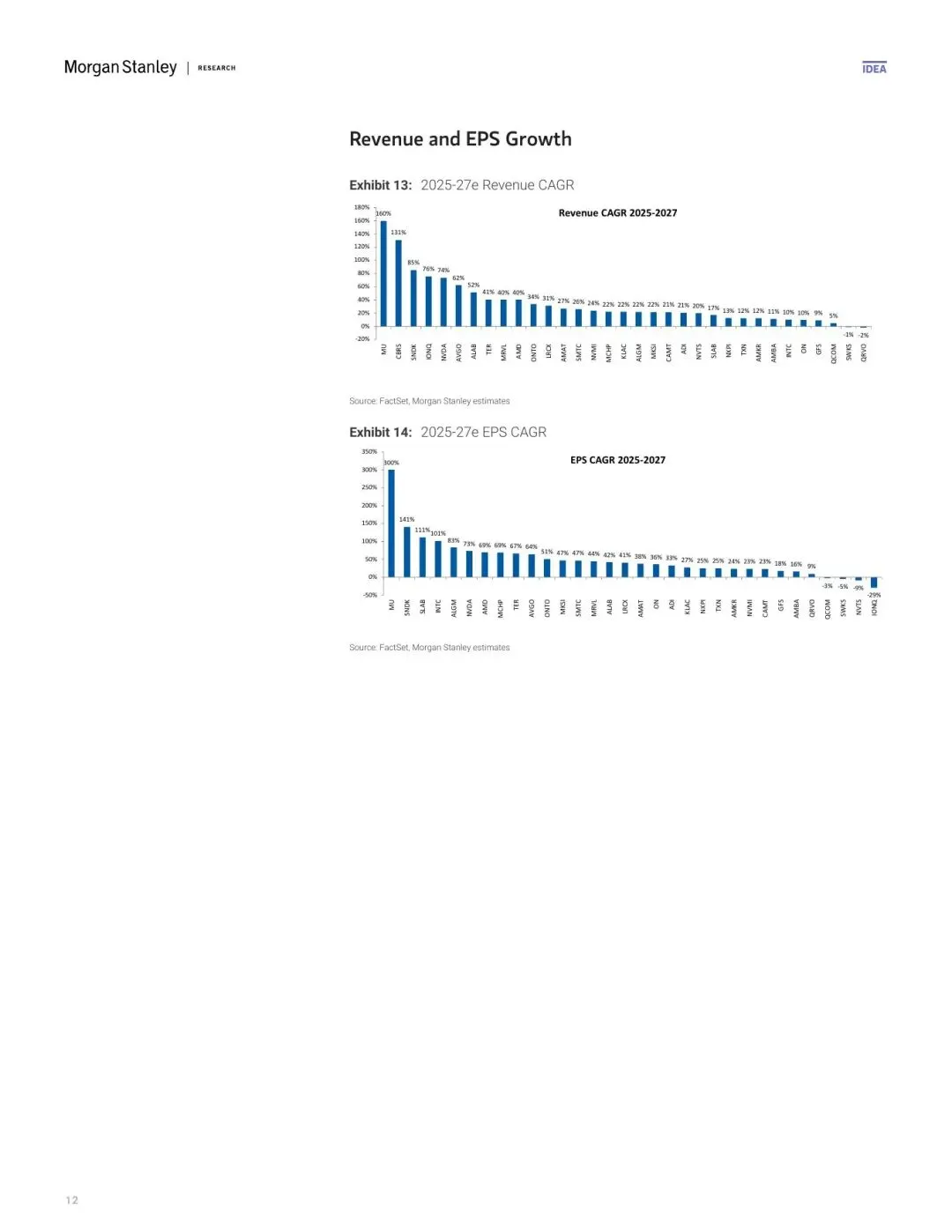

4. 半导体增长分化会更依赖AI暴露度

报告事实: 报告第12页展示了半导体公司2025-2027年收入复合增速预测,其中存储、GPU、AI服务器和相关供应链公司增速靠前。报告第13页进一步展示了EPS复合增速预测,存储和AI相关公司同样居前。

机构观点: 机构对存储和AI暴露度较高的公司保持建设性判断,认为AI部署瓶颈仍然支撑相关公司基本面。

编辑判断: 这意味着半导体行业不应再用一个统一周期解释所有公司。AI算力链、存储链、传统模拟、MCU、消费电子和工业半导体会继续分化。对产业研究而言,关键不是判断“半导体整体复苏”,而是判断每个环节在AI部署中是否是稀缺资源。

图4:原报告第12页。半导体公司2025-2027年收入复合增速预测。来源:Morgan Stanley Research。

二、行业影响

这份报告对AI产业链的最大启发,是把“云厂商是否买太多GPU”的问题,变成“GPU算力是否正在商品化出租”的问题。如果大厂把GPU开放给外部客户是利润最大化选择,那么算力就不只是内部AI训练资产,也可能成为云服务中的高价值商品。

这会影响三类企业:云厂商需要重新评估GPU资产利用率和定价能力;芯片公司会继续受益于算力短缺和软件生态锁定;存储厂商则通过HBM、DRAM和NAND的供给约束参与AI资本开支扩张。

三、机会、约束与风险

- 机会: GPU算力短缺、存储供需紧张、AI云服务需求外溢,有望继续支撑AI基础设施链条。

- 约束: 半导体单月销售数据有波动,非AI品类复苏仍不均衡,客户锁单可能提前透支部分未来需求。

- 风险: 报告属于投行卖方研究,包含对行业供需和公司盈利的预测;若AI资本开支放缓、GPU交付改善、存储供给快速释放或云客户需求转弱,报告观点可能被证伪。

结语

这份周报最值得记住的一句话是:Meta相关事件不一定说明GPU过剩,反而可能说明算力太稀缺。AI基础设施的研究焦点,正在从单个大厂资本开支转向整个市场的算力流动、存储瓶颈和云端定价能力。后续若要验证这条主线,需要持续观察GPU云实例价格、存储ASP、HBM交付周期和AI云服务利用率。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。