今年以来,消费数据一直牵动着市场神经。4、5 月社会消费品零售总额增速骤然跳水,甚至单月转负,让不少人惊呼 消费动力又弱了。野村证券最新发布的《中国:零售销售再审视》研报,拆解了这轮社零放缓的底层逻辑。

社零大跌的元凶:以旧换新的 “透支后遗症”

先看核心数据,社零增速的下滑节奏非常清晰,放缓几乎全部集中在商品端,餐饮始终保持平稳:

注:2026 年 1-5 月商品零售累计同比 1.2%,餐饮收入累计同比 3.1%

拆分结构来看,放缓几乎全部集中在商品零售,商品零售增速从 2025 年的 3.8%,大幅降至 2026 年 1-5 月的 1.2%;餐饮收入则始终保持平稳,2025 年增长 3.2%,2026 年 1-5 月仍有 3.1% 的增速,几乎未受影响。

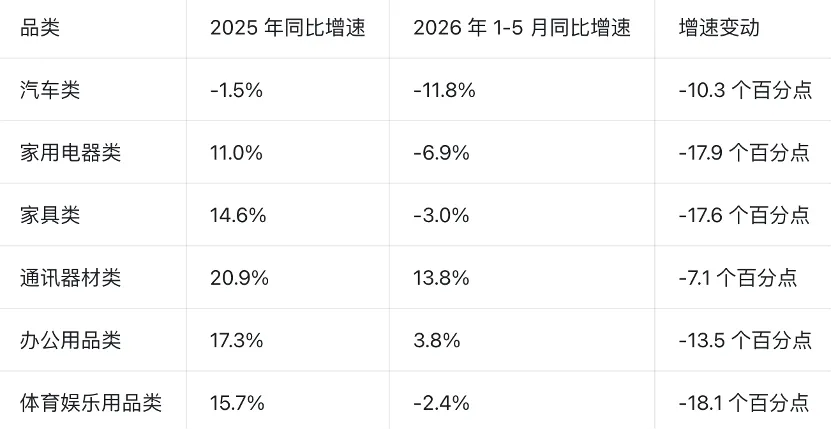

下滑的重灾区,全是过去两年享受以旧换新补贴的耐用品。

2024 年下半年以来,全国层面推出大规模以旧换新补贴:2024 年 8-12 月中央财政补贴 1500 亿元,2025 年加码至 3000 亿元,2026 年维持 2500 亿元。

政策刺激提前透支了大量需求,进入 2026 年后,透支回吐效应集中爆发,主要补贴品类增速全部大幅下滑。

可以看到,家电、家具、体育娱乐用品的增速跌幅都超过 17 个百分点,汽车类单品类跌幅也超过 10 个百分点,是社零下滑的核心拖累项。

野村通过限额以上商品零售数据测算,得出了一个关键结论:补贴类商品的下滑,完全解释了商品零售的整体走弱;而非补贴类商品的增速反而在改善。

社零之外:更全面的消费图景

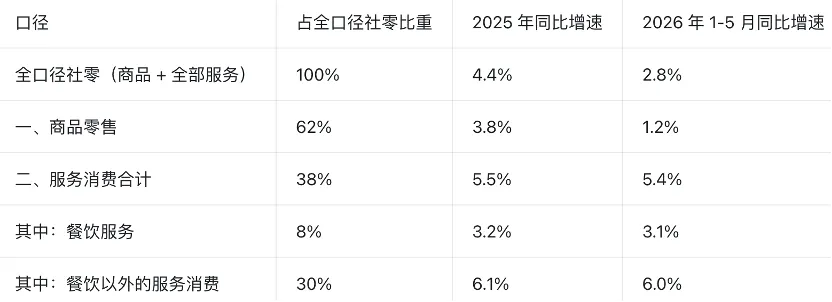

今年 5 月,国家统计局首次发布了“含全部服务的全口径社零”数据,补上了这块消费拼图,也让我们看到了更真实的消费全貌。

野村基于新口径测算,2026 年 1-5 月全口径社零(商品 + 全部服务)同比增长 2.8%,较 2025 年的 4.4% 有所放缓,但远好于传统社零的表现。

结构拆分更能说明问题,服务消费尤其是餐饮以外的服务,是当前消费的核心支撑:

结合两组数据,当前消费的真实图景已经非常清晰:

受补贴退坡、地产下行影响,耐用商品消费承压明显;

接触型、体验型服务消费韧性十足,始终保持稳定增长;

必选消费、非补贴类商品平稳改善,并未出现全面收缩。

消费不是 “不行了”,而是进入了结构分化的新阶段。

更值得警惕的长期隐忧:K 型分化与 “节衣缩食式” 修复

短期是补贴政策的周期波动,长期来看,消费的核心矛盾并未解决。野村在研报中重点提到了两个深层问题,比单月增速波动更值得关注。

1. 资产负债表修复:是 “省出来” 的,不是 “赚出来” 的:

近期 CF40 的研究指出,居民部门资产负债表已经开始修复。但野村认为,这种修复的质量并不高:

它不是来自居民收入的稳健增长,而是来自支出的大幅削减和防御性储蓄的增加。居民通过少花钱、多存钱、还债务的方式 “修复” 资产负债表,本质是 “节衣缩食式修复”。

这种模式下,资产负债表看似改善,反而会进一步压制消费意愿,和收入增长带动的良性修复有本质区别。

2. K 型财富效应:富人在修复,普通人在恶化:

更关键的是,资产负债表的修复并非普遍现象,而是集中在最富裕的群体,呈现典型的 K 型分化:

高净值人群配置了大量权益资产,在 AI 热潮和股市上涨中获益,资产负债表明显改善,但这类人群的边际消费倾向最低,财富增长很难转化为消费;

绝大多数普通家庭的资产以房产为主,三四线城市房价持续下跌,资产不断缩水,同时股票配置比例极低,几乎享受不到金融市场的红利,资产负债表仍在恶化。

一边是有钱的人不想多花,一边是想花的人钱袋子缩水,这才是消费长期承压的核心症结。

针对这一核心矛盾,野村在研报中重申了两个最有效的政策方向:

一是加快房地产行业不良资产出清,稳住普通家庭的资产端预期;

二是推进基本养老保险体系的全面改革,完善社会保障,降低居民的预防性储蓄意愿。

只有解决了普通人的资产焦虑和保障顾虑,消费才能真正进入内生复苏的轨道。

数据来源:野村证券《China: Retail sales revisited》(2026.07.02)

你今年的消费体感如何?觉得哪些领域花钱变多了,哪些在收缩?欢迎在评论区聊聊你的观察。