二、【申万宏源通信】周观点更新(20260705)

算力基建:需求高增、价格有望拐点

最大客户的招标进程中,IDC报价有约10个点的提升。我们认为这有可能是产业的重要拐点。

不同于25年,云厂商26年芯片采购与AIDC部署节奏显著加速,芯片需求支撑IDC扩容;CAPEX、国产算力、算力基建,正形成显著共振。

IDC:润泽科技、东阳光、奥飞数据、大位科技、东方国信等。算租:宏景科技、东阳光、协创数据等。

光通信情绪冲击回调,长逻辑基本面坚实。部分受Meta拟对外出售算力和模型访问权限的信息影响,实际对于海外算力整体供需关系:更健康的现金流支撑更持续的支出。光通信需求依然强势,单芯片互联密度提升趋势明确,持续重视硅光/薄膜铌酸锂等材料/封装方向演进。

持续看好硅光/NPO/CPO等布局的大光/垂直整合标的旭创、新易盛、华工等; 光芯片光器件源杰、长光、仕佳、永鼎、东山等。

光器件:继续推荐MPO通胀投资机会、关注技术演进方向

预计dFAU玻璃/金属多技术路线并进,上周高关注康宁玻璃桥Glassbridge,FAU演进路线未定,实际更需关注工程化和量产进度。传统固定FAU份额向综合能力厂商迁移。此外对MPO连接器环节无直接影响,但推动无源重要性更多讨论

7月金股杰普特、光铜并进华丰科技。关注致尚、天孚、特发、汇聚、中天、长芯博创、太辰光、仕佳等

商业航天:7.10-13长十乙可回收

长十乙已发布航警,七月上旬领域蓝箭朱雀三号,若后续回收验证顺利,将进一步推动国内可复用火箭、星载载荷与地面通信链条重估。

重点关注:某载荷龙头、信维、瀚讯等 激光通信之永新、烽火

光纤:业绩有支撑、看好上行周期持续

调整后光纤仍是核心高景气板块,逻辑坚实:1)供需缺口加大,涨价持续;2)国内产能明确受益,大厂订单逐步验证;3)国内CSP数据中心、运营商等需求向上,更多新增产能cover。

推荐中天科技、光纤领军、长飞光纤;重点关注:永鼎股份、烽火通信、特发信息等。

三、20260705周末消息汇总

(一)AI

1.AI芯片

①三星传获Meta超10万亿韩元AI芯片代工订单 2纳米中长期积压订单看涨

②Intel 7 月上调服务器 CPU 价格涨10-12%

2.MLCC

①三星电机拟投资15万亿韩元建设封装基板、MLCC生产基地

②7月4日下午华强北AI专用高容MLCC继续涨价,热门料号下午再度上调报价

3.存储

①三星第三季DRAM拟提价20% 厂家称已接口头通知

②美光科技投资93亿美元扩建先进存储芯片项目 预计2028下半年出货HBM

4.华为何庭波发布V2版“韬定律”论文 补充工程细节和实测数据

5韩国拟斥资312万亿韩元,在东南岭南地区打造物理AI产业枢纽

(二)机器人

1.T链

①特斯拉副总裁陶琳公开表态:Optimus擎天柱人形机器人,2026年底正式启动规模化量产

②7月目标是从当前的周产大几十台爬坡到100-200台级别,是量产的起点

2.央视新闻:加速走向全球 今年前5个月我国机器人出口近200亿元

(三)其他

1.国家药监局:将符合条件的细胞与基因治疗药品纳入创新药临床试验审评审批30日通道

2.韩国联合三星、SK等企业推出312万亿韩元投资计划重点布局半导体与航天产业

3.苹果上调26年折叠机50%,利好3D打印产业链

(四)重点个股

1.江波龙:预计上半年净利润92亿元-110亿元 同比增长62204%-74394%

2.杭电股份:预计上半年净利同比增长852%-958% 子公司光纤销量随行业复苏实现同步增长

3.国泰海通:预计上半年归母净利润200.03到205.11亿元,同比增加164%到171%,创下公司半年度业绩历史新高

四、暗藏预期差!主业暴增1624%-2314%!永鼎股份AI光纤业绩彻底引爆

7月5日,永鼎股份披露2026年上半年业绩预告,账面同比增长57%-120%,看似平平无奇,剥离一次性收益后,公司真实主业爆发力度堪称板块最强,同比狂飙超1600%-2314%!

2025年上半年财报,公司整体净利润3.19亿元,但其中2.9亿元为房产处置的一次性收益,真实光通信主业利润仅2900万元,去年主业基本处于低位低迷状态,并无真实盈利能力。

2026年上半年,公司预计净利润5亿-7亿元,100%全部来源于光纤主业经营利润,无任何变卖资产注水。测算得出:公司核心主业同比暴增1624%-2314%,完成从低位低迷到业绩炸裂的史诗级反转。

季度结构更是超预期亮眼:Q1净利1.59亿,Q2单季飙升至3.41亿-5.41亿,环比暴涨114%-240%。传统淡季走出超级主升行情,充分验证AI算力中心建设带来的光纤量价齐升超级周期彻底落地。

公司手握光棒、光纤、光芯片全产业链优势,高端特种光纤、空心光纤等高毛利产品持续放量。此前机构全年预测仅4.73亿,如今半年业绩下限已直接超越机构全年预期,下半年海外算力订单持续落地,全年业绩存在大幅上修空间。在整个AI光纤板块中,永鼎股份十几倍主业增速独一档,业绩兑现力度碾压同行。

五、重视树脂!!!供需偏紧或存涨价预期,优选强卡位龙头【中泰建材&化工孙颖团队】

26H2/27年聚苯醚/碳氢树脂或供需紧张。 据我们测算,聚苯醚树脂(PPO/OPE)在26/27年需求量将达1.5/2.2万吨以上,CH碳氢树脂(ODV/BCB)在26/27年需求量将达0.4/1万吨左右,若只考虑核心供应商名义产能或出现供需缺口。

买树脂在买卡位,非标品的供应模式极具粘性壁垒,价格/供货周期/服务能力的优势将持续提升份额,强卡位标的EPS高增确定性强。

东材科技:万吨产能投产在即、全能选手步入兑现期。 眉山万吨产能(5000吨聚苯醚/3500吨碳氢/3500吨BMI等)即将于近期点火投料,预计8-9月份投产,考虑Q2相关业务订单供不应求因产能已遇产值瓶颈,且目前公司客户结构最优、产品身位最领先,眉山投产或将快速贡献利润高增。

圣泉集团:PPO龙头开启涨价。 目前公司有1600吨聚苯醚产能,27Q1预计扩产至5000吨/年,同时碳氢树脂规划明年扩产至1000吨/年。公司目前强绑定国内核心ccl厂商,且持续横向拓展至非大陆厂商。近期在国内领先行业开启涨价。

中化国际:强绑定台系。 目前公司旗下南通星辰深度绑定台系大厂供应聚苯醚产品,25年底PPO产能达780吨/年,预计明年产能扩张至2000-3000吨。

东岳集团:PTFE树脂核心供应商。 目前公司具备电子级高端PTFE产能1万吨/年,且据产业了解公司PTFE产品线丰富且技术实力领先,我们认为其卡位优势将伴随PTFE方案逐步成熟而兑现。

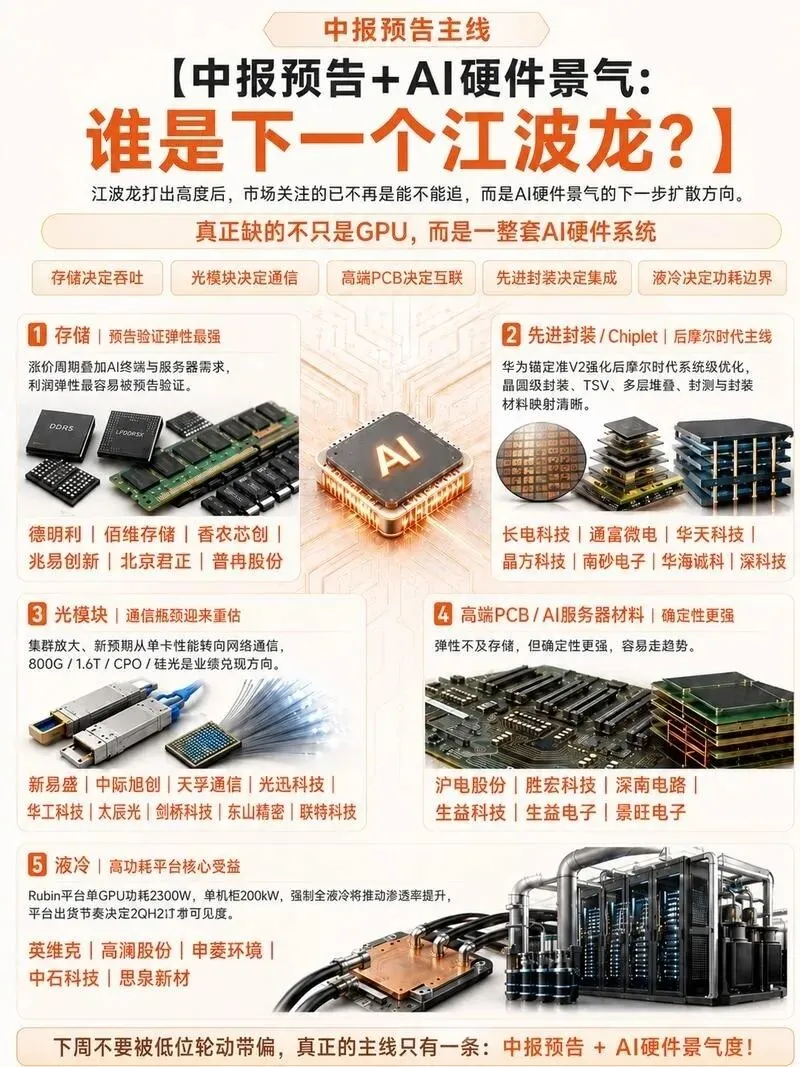

六、‼️【中报预告+AI硬件景气:谁是下一个江波龙?】——山西证券

七、日联科技 重大更新,1年内剑指500亿

公司这两天有两件重要事件!

1、6亿在珠海拿地拟开展“工业检测设备华南总部基地项目”,为菲莱、九源以及后续收购项目扩产做准备。

2、#参与了马来西亚上市的半导体设备公司QES定增,先投10%(未来逐步拿下), 后面QES将高端半导体设备在无锡建厂。QES主要经营半导体及高科技设备领域业务,提供检测与测试设备、材料、工程服务,并制造光学检测及自动化搬运系统。同时通过子公司在柔佛、新加坡及美国开展业务。

#主业高景气+核心技术超高壁垒+全球工业检测平台,持续兑现!

一直持续在call,924以来涨幅5.82倍,继续看1年内500亿市值,70%空间!

八、【申万交运】招商轮船发布业绩预增公告速评

公司公告显示,2026年上半年实现营收187-206亿元,同比增幅48%-63%;实现归母净利润77-86亿元,同比增长208%-244%;实现扣非归母净利润65.4-72.4亿元,同比增长244%-281%。

2季度公司实现营收101.4-120.4亿元,同比增长45%-72%,环比增长19%-41%;公司归母净利润预计38.4-45.4亿元,同比增长205%-260%,环比增长39%-64%;扣非归母净利润37.8-44.8亿元,同比增长259%-326%,环比增长37%-63%。

公司公告显示2季度油轮业务环比1季度增长约50%(1季度分部利润为24.86亿元),预计2季度油轮业务利润接近37亿元左右。由于2季度业绩期VLCC运价对应2026年3-5月的运价均值,考虑到波斯湾内无实际成交,将波斯湾航线替换为红海延布-远东航线后计算的运价均值为13.5万美元/天,同比增长214%,环比增长22%。公司业绩倒算的实际TCE亦为13-14万美元/天区间,表现优异。

油运市场正迎海峡解封后需求释放阶段,未来运价中枢有望进一步抬升:2026年2季度波斯湾出货中断背景下,运价均值依然达到13.5万美元/天,表现相当强劲。海峡解封后,空载+浮舱+维修占比3.3%;航速继续下滑,较冲突前低4.3%;湾内重载VLCC仍余20艘,占比2.2%,短期供给端仍有9.8%可释放。需求端:海峡解封后,波斯湾内原油出货量尚未明显爬坡,全球补库尚未开启。回到战前贸易水平的需求增量预计20%-35%。此外补库存需求+中期OPEC潜在的增产+伊委原油“黑切白”带来的结构性变化,中长期需求或较冲突前进一步抬升。

2季度公司干散货板块同样表现亮眼,利润环比增长70%(1季度分部利润4.33亿元),预计2季度干散货业绩将达到7.4亿元。2季度业绩期考虑运价滞后2周左右,业绩期内Cape干散货运价环比上涨45%至3.3万美元/天(Clarksons运价)。公司干散货实际TCE亦优于市场平均水平。

干散货市场表现超预期:2026年2季度散货船市场运价表现同样亮眼。今年铁矿石、粮食、铝土矿等贸易均较为强劲,受能源价格波动以及厄尔尼诺极端天气的影响,今年煤炭贸易表现超预期。冲突后战后重建或带动小宗散货贸易。

九、【天风电子】华为发布韬定律V2解读:#韬定律将麒麟芯片核心参shυ指标从台积电N6P水平直接提升至N4P水平(大幅提升两个工艺节点)、且根据工艺路线规划2031年有望迭代至N2P水平

华为何庭波7.3发布韬定律V2论文,相对于此前论文有非常多的细节信息披露,我们点评如下:

1、通过韬定律的工艺,第一代芯片麒麟2026(预计今年下半年量产)相对于此前的麒麟9030Pro(N+3工艺,约当台积电N6P)的关键参shυ对比:

-- 晶体管密度:从155MTr/mm2提升到238MTr/mm2,大幅提升55%,相当于三年时间的几何微缩,预计未来晶体管密度将向400MTr/mm2及更高水平迈进;

-- 性能大幅改善:主频从2.75Ghz提升至3.1GHz提升约13%,功耗大幅降低41%,SRAM工作频率增加40+%,#主频水平约相当于高通8Gen2、8Gen3的水平,#也就是台积电的N4P工艺水平;

-- 未来十年将演变为多层折叠,预计2027-2031年主频将分别提升至3.39GHz、3.71GHz、4GHz、4.3GHz、5Ghz(高通最新规划的8 Elite Gen6主频约5GHz,采用台积电N2P);

2、把组合逻辑&时序逻辑&模拟&存储分到垂直堆叠的有源层,通过Hybrid bonding链接,让两层甚至多层电路设计像一个连续的fabric,#线长大幅缩短-->寄生RC下降-->同节点下同性能下更高频率,关键工程参shυ:

-- Hybrid bonding pitch(混合键合间距)做到1.5um;

-- 套刻精度小于0.5um;

-- TSV 关键尺寸小于1.5um;

3、韬定律通过逻辑折叠的创新工艺,大幅提升了#Gμo内先进制程在没有EUV光刻机情况下的工艺极限,我们强烈看好韬定律产业链的整体投姿机会:

-- 先进工艺及封测:#中芯Gμo际、华虹半导体、盛合晶微、长电科技、甬矽电子、汇成Gμ份;

-- 配套核心增量设备:#拓荆科技、盛美上海、华海清科、北方华创、中微公司;

-- EDA:#华大九天、概伦电子;

-- 超节点:#盛科通信、澜起科技;