日期:2026年7月5日

材料来源:Goldman Sachs、J.P. Morgan、Barclays、BofA、Morgan Stanley等研报摘要

覆盖方向:全球利率、外汇、新兴市场资金流、亚太策略、日本股市、欧洲盈利、印度市场、资本开支、AI硬件、存储、电池、机器人、中国消费、香港商业地产、中国经济、美联储、美股策略

一句话结论:“通胀压力缓和后,市场开始重新分配风险”:利率端看收益率曲线趋陡,外汇端美元强势分化和日元弱势延续,权益端从北亚AI龙头向资本开支、金融、工业、消费修复和部分新兴市场扩散,但外资流出、对冲基金降杠杆和盈利门槛抬高,决定了下半年不能再用普涨思路交易。

──────────────────────────

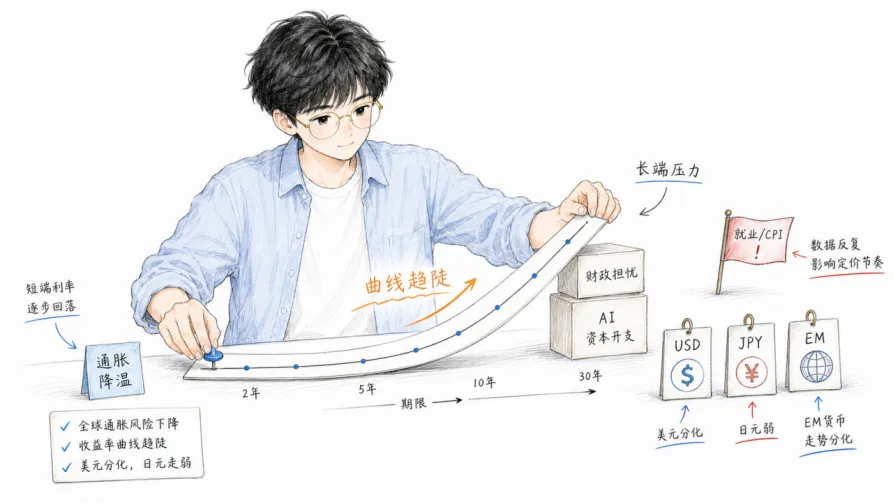

一、利率与外汇:通胀降温不等于长端利率全面下行

Goldman Sachs的全球利率交易报告认为,随着通胀风险下降,多国收益率曲线将趋陡。美国短端因为就业放缓和联储偏鸽表态而压力减轻,但长端仍受AI资本开支、财政担忧和技术性供给影响,下行空间有限。高盛因此推荐新西兰2s10s陡化交易,并维持英镑陡化头寸。

外汇侧同样是分化交易。高盛下调欧元/美元预测、上调美元/日元预测,同时看好哥伦比亚比索和印度卢比等部分新兴市场货币。报告特别强调,能源贸易条件对汇率的影响比能源价格本身更持久,因此不能只盯油价,还要看一个经济体是进口方、出口方,还是改革和资本流入的受益方。

日元仍是这组材料里最明确的弱势货币。Goldman Sachs认为,在美国收益率高企、日本扩张性财政政策和日本央行渐进加息的组合下,日元弱势更偏结构性。即便日本财务省干预,也更像短期缓冲,而不是趋势反转。

利好方向:收益率曲线趋陡交易、部分新兴市场高息货币、利率敏感资产中的精选机会。

风险点:美国就业和CPI重新走强、长端利率上行过快、外汇干预带来的短期波动。

──────────────────────────

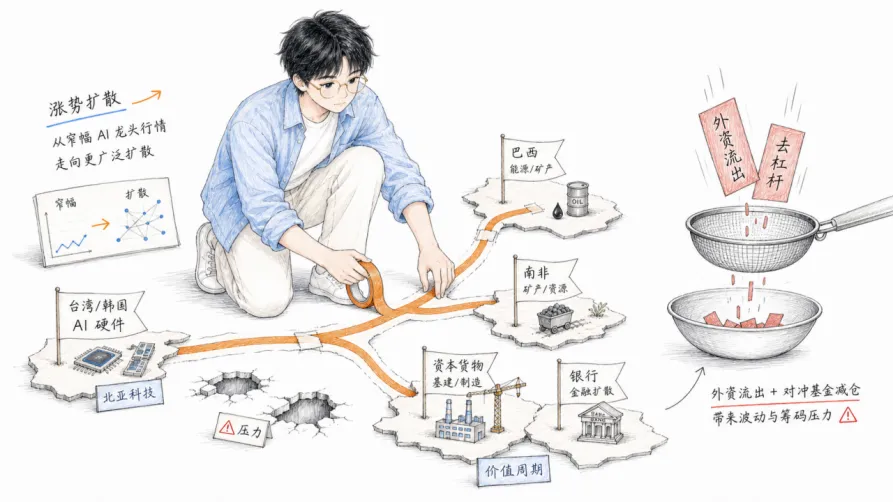

二、新兴市场与亚太:上涨动力从AI龙头向更宽的资产扩散

高盛的新兴市场资金流监测显示,2026年上半年除中国外的新兴市场外资流出约1500亿美元,韩国和印度是流出主力;但新兴市场及亚洲共同基金上半年回报率仍达到25%-26%,说明早期入场资金仍有明显收益。与此同时,对冲基金在6月大幅净卖出亚洲股票,总杠杆率从高位回落,短期市场仍面临去杠杆压力。

这并不意味着新兴市场行情结束。Goldman Sachs预计,油价缓解将推动新兴市场反弹从少数权重股扩散到更多国家和行业,建议超配台湾、韩国、巴西、南非、希腊,行业上偏好科技硬件、银行、资本货物、金属及矿业。核心逻辑是:上半年由北亚AI龙头驱动的窄幅行情,下半年可能向油价受益国、利率敏感市场和周期板块拓宽。

亚太策略也延续这一判断。高盛认为,北亚科技股仍是核心持仓,但下半年上涨动力将更多来自盈利兑现,而不是估值扩张。2Q财报季、FOMC会议、美中地缘政治和美国中期选举,是接下来验证风险偏好的关键窗口。

利好方向:台湾、韩国AI硬件,巴西、南非等利率敏感市场,银行、资本货物、金属矿业。

风险点:外资继续流出、对冲基金去杠杆未结束、动量因子继续回撤、财报兑现不及预期。

──────────────────────────

三、资本开支周期:从TGS和Halma到存储、电池与机器人

Goldman Sachs新增TGS和Halma进入确信名单,背后是资本支出周期重新启动。TGS被视为上游投资回归的早期受益者,只要油价高于60美元/桶,能源资本开支就有回归基础。Halma则是强监管利基市场中的高质量复合增长公司,短期Photonics指引不及预期导致的回调,反而提供了更好的入场窗口。

资本开支主线不止能源服务和安全检测。BofA认为全球存储超级周期仍在延续,DRAM价格再创历史新高,AI需求继续驱动供需紧张。J.P. Morgan则强调CATL的龙头地位继续巩固,7月排产同比大增,回调反而是布局窗口。埃斯顿通过收购Codroid提前切入人形机器人和协作机器人,也因为美的推动库卡上市而获得新的估值锚点。

印度Solar Industries则代表国防与含能材料方向。高盛预计其Q1FY27 EPS同比增长69%,国防板块预计同比增长133%,Pinaka订单和国际国防爆炸物合同是主要驱动力。它说明资本开支不仅来自AI,也来自能源安全、国防补库和产业链重构。

利好方向:TGS、Halma、存储、CATL、电池材料、人形机器人、工业自动化、国防含能材料。

风险点:油价跌破资本开支门槛、存储价格见顶、并购整合不顺、国防订单确认慢。

──────────────────────────

四、中国与亚洲消费:不是全面复苏,而是渠道、成本和客流的分化

中国消费材料明显分化。康师傅短期受益于茶饮增长和PET价格回落,盈利可见度提升,但长期成长性仍受行业竞争限制。周黑鸭则处于“门店承压、分销扩张”的转型期,分销业务进展顺利、POS点达5万个,原材料成本改善也支撑利润率。九毛九的逻辑更偏修复:太二同店销售放缓,怂火锅继续调整,2027年盈利改善才是关键观察点。

林清轩是这批消费材料里更偏成长的个案。618线上GMV同比翻倍,管理层重申2026年营收和利润同比增长30%-50%的指引,线下门店净利率较高,产品升级和自产原材料有望提升效率。滔搏国际则是另一面:折扣企稳对利润有帮助,但线下客流持续低迷,门店优化和小众户外、跑步品牌扩张才是后续看点。

宏观环境仍不支持简单的“消费全面复苏”。Barclays认为中国经济呈现出口和高科技强、内需和房地产弱的不均衡格局,10月左右的政治局会议或人大常委会会议,是观察潜在刺激政策的重要窗口。J.P. Morgan也指出,香港商业地产零售销售温和放缓但实质改善,写字楼租金连续三季上涨,说明修复存在,但需要分资产看。

利好方向:成本改善型消费、分销扩张、强产品升级、高利润门店、香港优质商业地产。

风险点:客流低迷、同店销售不稳、内需弱复苏、地产拖累、政策刺激力度不足。

──────────────────────────

五、全球盈利与市场广度:盈利复苏被低估,但门槛也在提高

Morgan Stanley的美股策略认为,盈利复苏被市场低估,市场广度正在改善,建议超配金融、工业和可选消费。这与高盛对新兴市场和亚太的判断形成呼应:AI仍是重要主线,但下半年更重要的是盈利能否从少数龙头扩散到更多板块。

欧洲的挑战在于门槛提高。Goldman Sachs指出,STOXX 600上半年EPS预计同比增长11%,能源板块盈利自Q2以来上修28%,推高了本次业绩期的及格线。投资者焦点正从利润本身转向资本开支前景,能源公司若把更高利润用于再投资,而不是股东回报,市场反应未必单边正面。

日本市场则进入“资金流入但治理分化”的阶段。2026年上半年外资净买入规模创1999年以来同期新高,但CEO批准率、ROE和公司治理质量正在成为选股分水岭。印度则相反,上半年相对亚太除日本市场回报为30年来最差,雨季不足和盈利下修是近期主要风险。

美联储仍是所有资产的共同变量。Barclays认为Warsh反对前瞻性指引,政策进入等待模式;若就业与支出重新加速、劳动供给持续受限,加息大门并未完全关闭。Barclays全球经济周报也提醒,油价下跌缓解通胀压力,但美联储政策不确定性仍在。

利好方向:美股金融、工业、可选消费,日本高ROE治理优质公司,欧洲精选能源与资本开支受益链。

风险点:盈利门槛过高、欧洲能源利好兑现、印度盈利继续下修、美联储重新转鹰。

六、今日研报速览表

主线 | 机构 | 涉及资产/公司 | 核心观点 | 后续跟踪 |

资本开支 | Goldman Sachs | TGS、Halma | TGS受益上游投资回归,Halma回调提供窗口 | 油价、订单、并购 |

外汇 | Goldman Sachs | EUR/USD、USD/JPY、COP、INR | 美元分化,日元弱势延续,部分EM货币有支撑 | 利差、贸易条件 |

利率 | Goldman Sachs | 美国、英国、新西兰曲线 | 通胀风险下降,曲线趋陡是核心交易 | CPI、央行会议 |

EM资金流 | Goldman Sachs | 韩国、印度、巴西 | 外资流出与对冲基金减仓压制短期情绪 | 资金流、杠杆 |

EM配置 | Goldman Sachs | 台湾、韩国、巴西、南非 | 油价缓解推动反弹扩散 | 财报、央行政策 |

日本 | Goldman Sachs | 日本股票 | 外资流入强,但公司治理分化 | TSE数据、股东大会 |

亚太策略 | Goldman Sachs | 北亚科技、半导体 | 坚守赢家,盈利兑现比估值更重要 | 2Q财报、FOMC |

欧洲盈利 | Goldman Sachs | STOXX 600、能源 | 能源上修推高业绩门槛 | H1业绩、CAPEX |

印度市场 | Goldman Sachs | NIFTY、IT、消费 | 上半年相对表现极弱,雨季和盈利承压 | 雨季、业绩 |

中国消费 | Goldman Sachs | 滔搏、周黑鸭、九毛九、林清轩 | 消费修复分化,渠道和成本是关键 | 中报、客流、成本 |

航运 | Goldman Sachs | 海丰国际 | 2H26运价转积极,网络壁垒稳固 | 运价、红海 |

日元 | Goldman Sachs | JPY | 宏观背景不变,干预只是噪音 | 美债收益率、BOJ |

国防材料 | Goldman Sachs | Solar Industries | 国防订单驱动高增长 | Q1业绩、订单 |

关税 | J.P. Morgan | 亚洲出口链 | 301调查加剧区域分化 | USTR进展 |

机器人 | J.P. Morgan | 埃斯顿、美的库卡 | 并购提前布局人形机器人,库卡上市给估值锚 | 并表、IPO |

宏观 | Barclays / J.P. Morgan | 中国、EMAX、美国 | 亚洲整固分化,中国内需弱,美联储等待 | 社融、PMI、FOMC |

AI硬件 | BofA / J.P. Morgan | DRAM、CATL | 存储超级周期延续,电池龙头排产强 | 价格、排产 |

美股 | Morgan Stanley | 金融、工业、可选消费 | 盈利复苏和市场广度改善 | 财报、利润率 |

──────────────────────────

七、读者带走的3个判断

1. 下半年的关键不是追同一个主题,而是看风险如何重新分配。

通胀降温让短端利率压力缓和,但AI资本开支和财政因素支撑长端,曲线趋陡比简单买长债更符合材料逻辑。

2. AI仍重要,但行情正在向资本开支链扩散。

TGS、Halma、存储、电池、机器人、国防材料都在说明,资本开支周期不只属于AI芯片,也属于能源、安全、工业和产业链重构。

3. 中国和亚洲资产要按结构筛选。

外资流出、去杠杆、关税、内需弱复苏都是真压力;但成本改善、分销扩张、北亚科技盈利、优质治理和政策托底仍有可交易窗口。

──────────────────────────

风险提示

本文仅为用户提供材料的结构化整理,不构成任何投资建议。相关研报观点、评级、目标价和预测数据均来自原摘要材料,可能随市场价格、公司公告、宏观政策和行业供需变化而调整。需重点关注:美国通胀和就业重新走强、美联储政策转鹰、长端利率上行过快、外资继续流出亚洲、对冲基金去杠杆扩大、油价跌破资本开支门槛、存储价格见顶、消费客流持续低迷、中国内需复苏不及预期、关税政策升级、机器人并购整合不顺、欧洲能源业绩利好兑现、印度雨季和盈利继续恶化等风险。