现在推出研报AI知识库 订阅服务,日更100+篇,覆盖 高盛 大小摩 瑞银 野村 花旗 伯恩斯坦 等最及时的付费研报。

方式1:加我威❤号:manutd_12

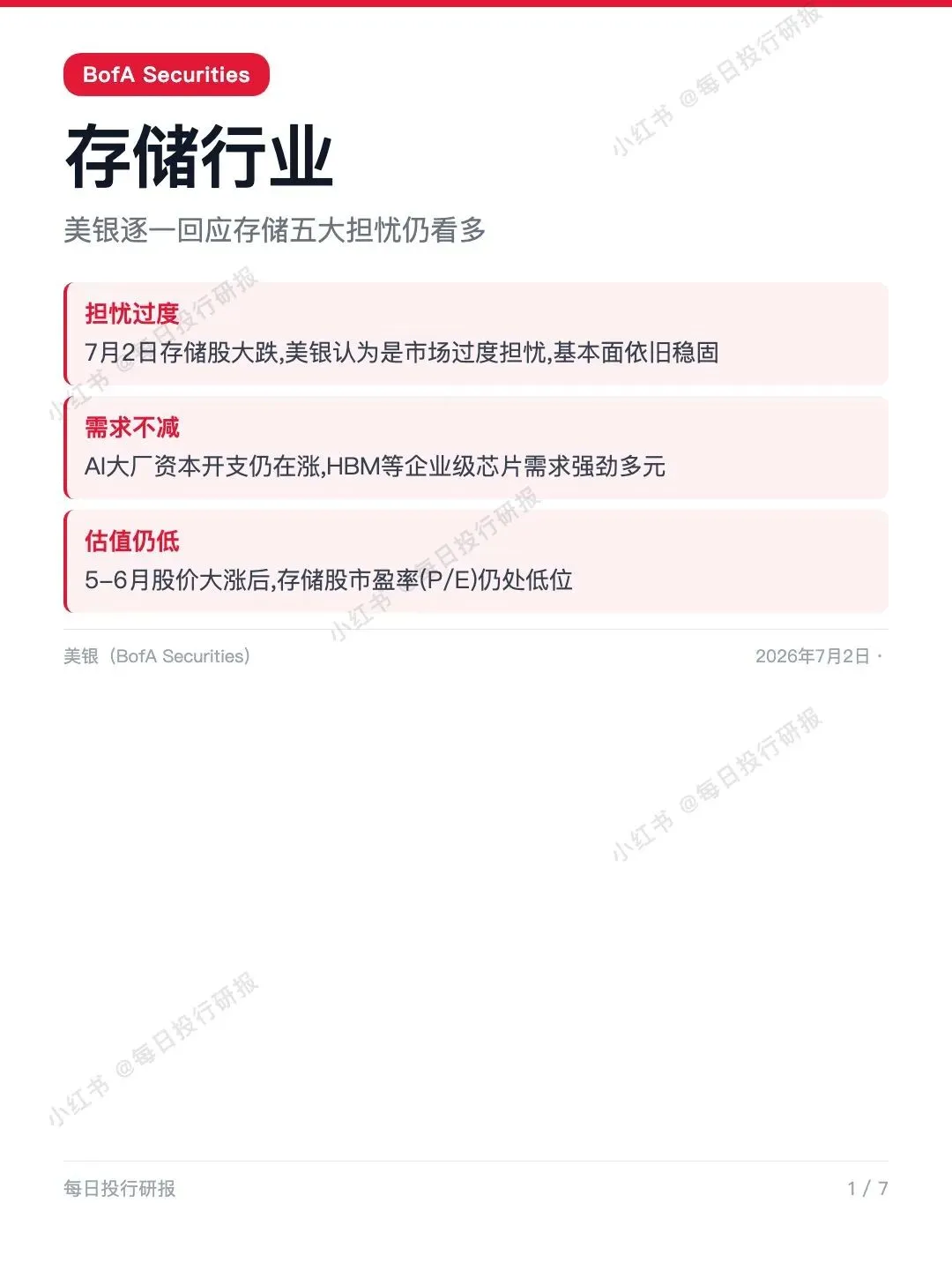

1️⃣ 美银:7月2日存储股突然大跌,美银认为市场三大担忧(Meta砍单、长鑫供苹果、韩国巨额扩产)都被过度反应了,存储板块基本面依旧稳固

2️⃣ BofA Securities(美银)

3️⃣ 2026年7月2日

4️⃣ 研报核心内容:

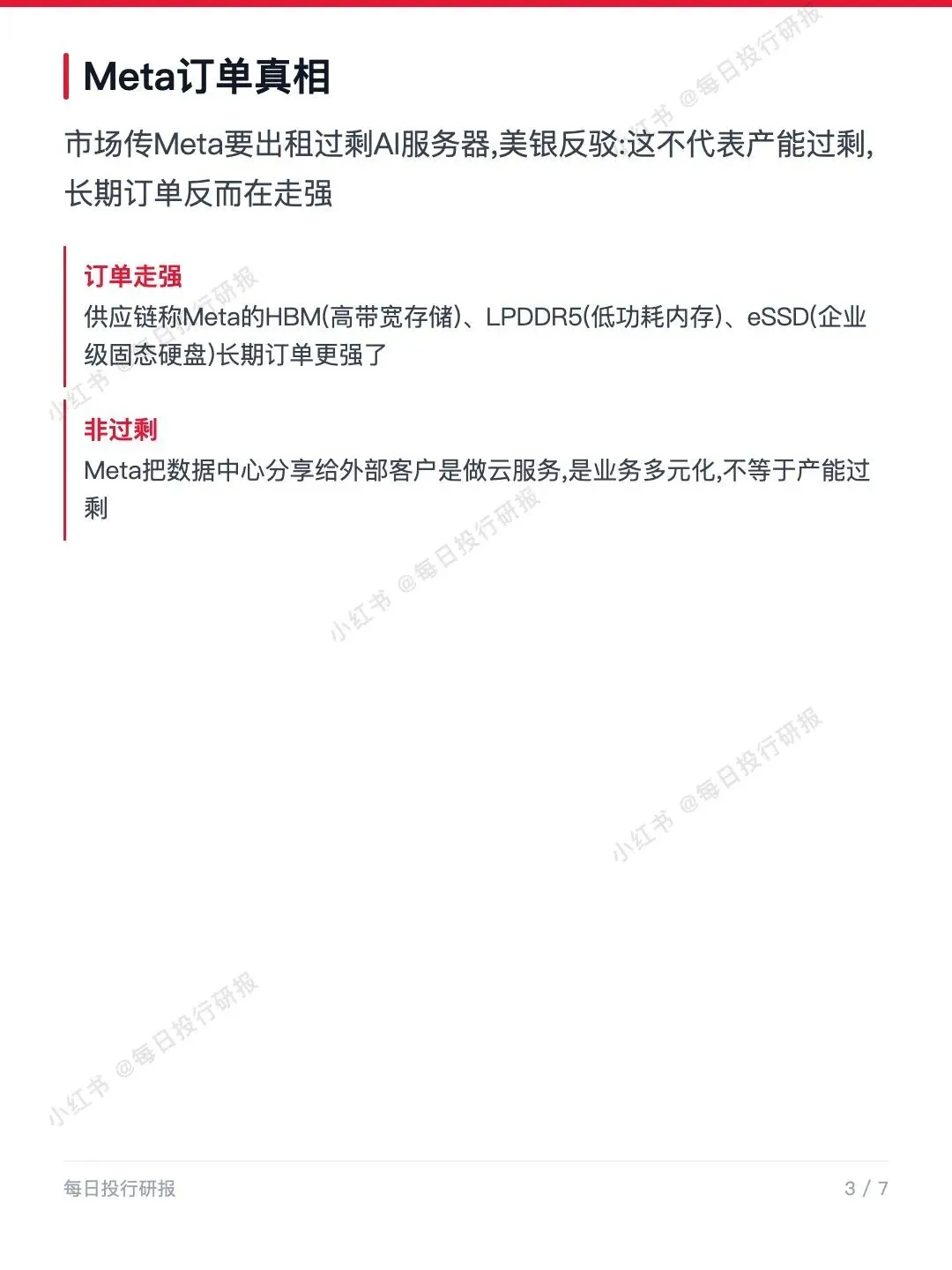

📌 Meta砍单是误读

市场传Meta要把过剩的AI服务器出租,被解读成存储订单要砍。美银反驳:这不是产能过剩,而是Meta在做云服务、业务多元化。供应链反馈,Meta的HBM(高带宽存储,AI芯片旁边的高速内存)、LPDDR5(低功耗内存)、eSSD(企业级固态硬盘)长期订单反而更强了。

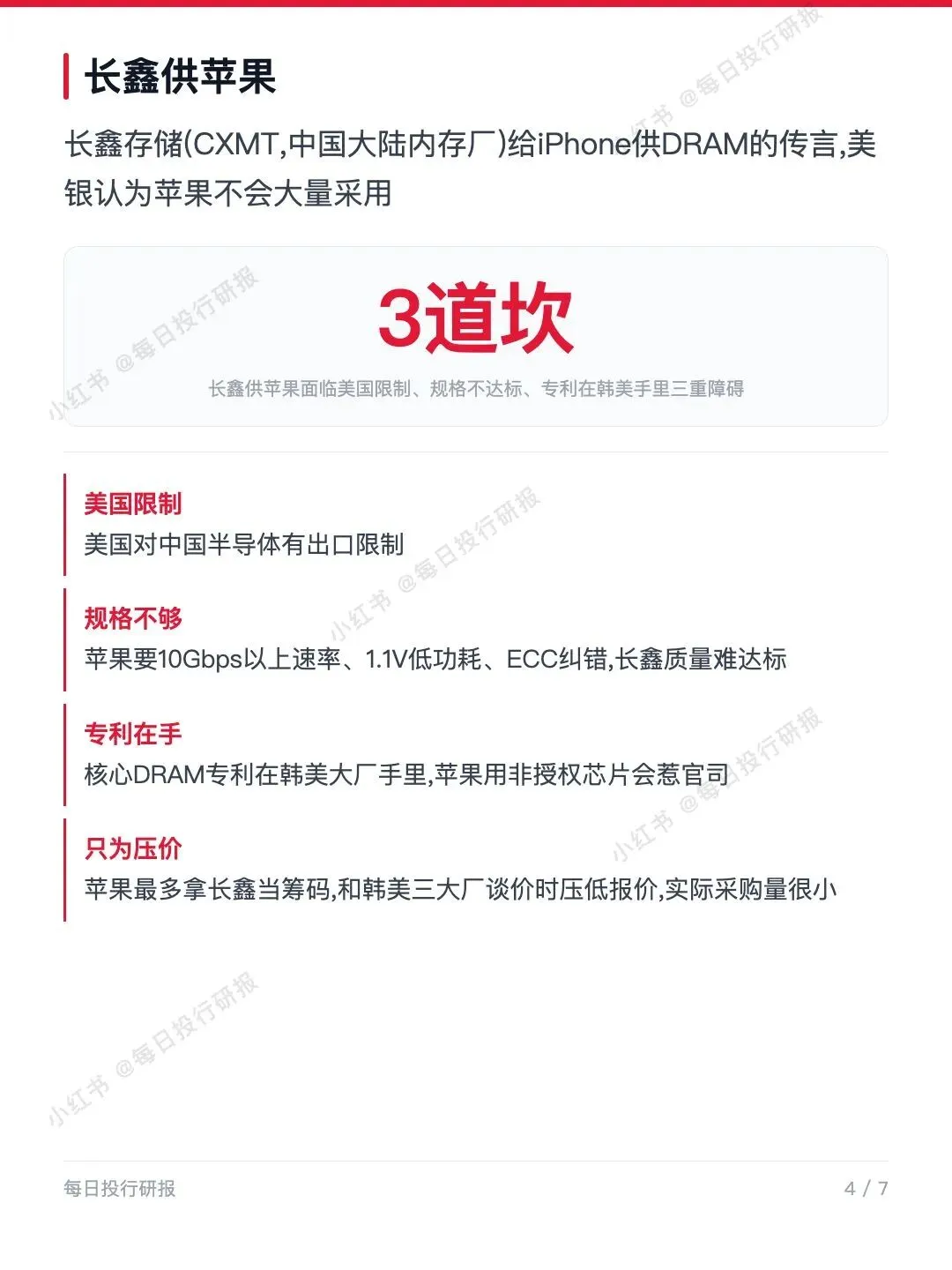

🔹 长鑫供苹果没那么容易(三道坎)

有传言长鑫存储(CXMT,中国大陆内存厂)要给iPhone供内存芯片。美银认为苹果不会大量采用,因为要过三道坎:一是美国对中国半导体有出口限制;二是规格不达标,苹果要求10Gbps以上速率、1.1V低功耗、还要ECC纠错功能,长鑫质量难满足;三是核心内存专利握在韩美大厂手里,用非授权芯片会惹官司。美银判断,苹果最多拿长鑫当谈判筹码去压韩美三大厂的报价,实际采购量很小。

📌 韩国巨额扩产≠周期见顶

有投资者担心韩国政府主导的新建存储厂集群意味着周期见顶。这个集群总投资约800万亿韩元,规模确实惊人。但美银不认同见顶判断:集群建在韩国西南部(如光州),是龙仁、平泽园区扩建之后的长期规划,美银预计要到2033年才有实际产量,短期根本形不成过剩。而当下企业级需求(HBM、SOCAMM服务器内存模组、eSSD)又强又多元,看不到资本开支驱动的周期见顶。

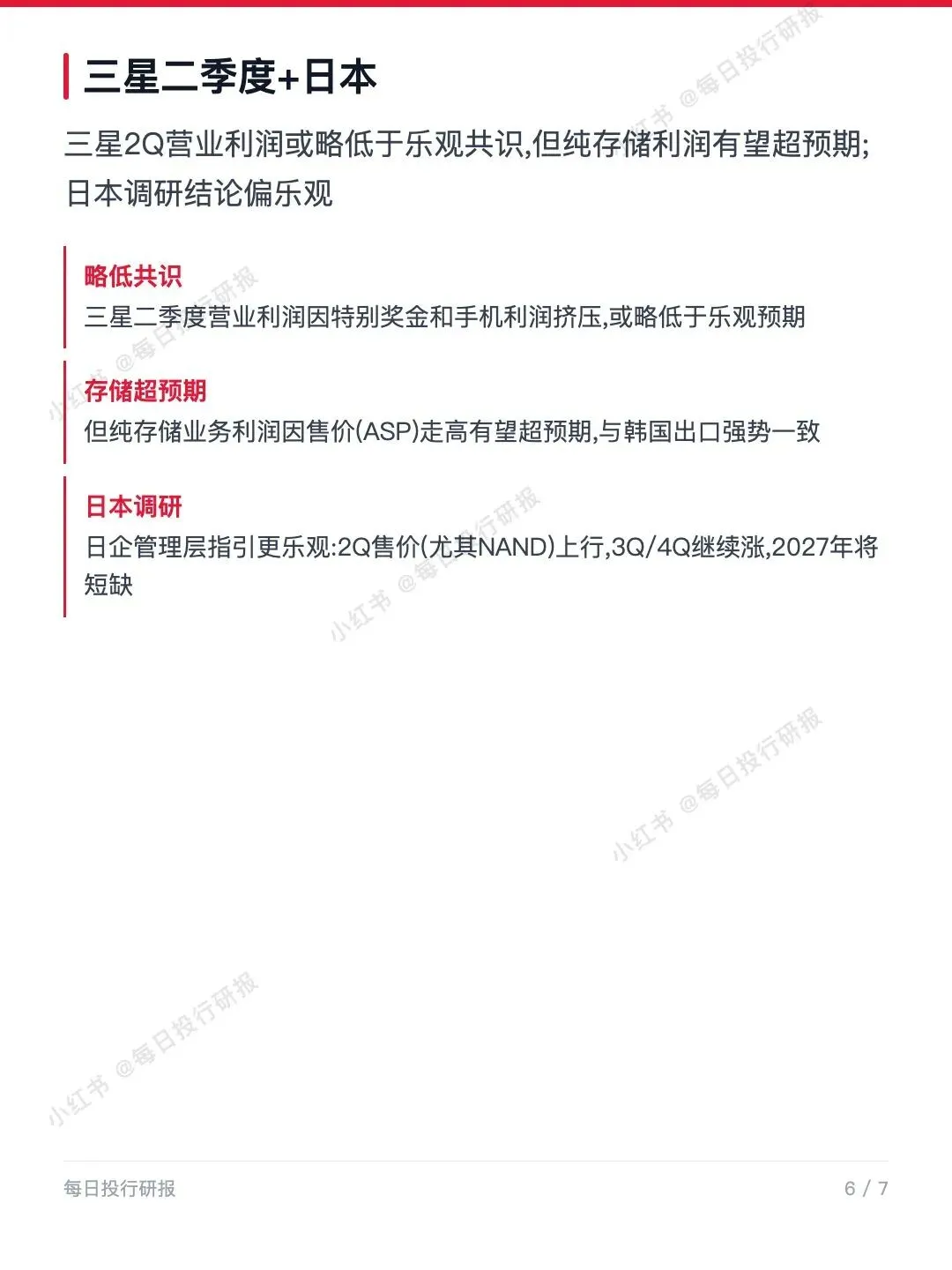

📈 三星二季度+日本调研(存储售价上行)

三星二季度营业利润因为特别奖金和手机业务利润被挤压,可能略低于市场乐观预期;但纯存储业务利润因为售价(ASP,即产品卖价)走高,有望超预期,这和韩国出口的强势数据一致。美银在日本的调研结论也偏乐观:日企管理层指引二季度售价(尤其NAND闪存)上行,三、四季度继续涨,还预计2027年会出现供应短缺。

结论:存储股这波回调是情绪面,不是基本面。AI大厂资本开支仍在增长,企业级需求(HBM等)又强又多元,5-6月大涨之后市盈率(P/E,股价相对每股盈利的倍数,越低越便宜)仍处在低位,估值依然有吸引力。

#存储芯片 #美银研报 #HBM #存储超级周期 #投行研报