矩阵账号【资金方向盘】为您提供光伏领域之外更广阔的金融视野。该账号专注发布金融市场热点调研与深度研报,覆盖宏观政策、行业动态、A股、港股、美股等多维度市场分析,助您把握投资机遇,洞察市场风向。

点击下方链接 ↓↓↓ 关注【资金方向盘】,拓宽您的投资认知边界。

本期文章: 『调研』转寻新机:光伏基本面底部渐显,转债机会如何? 2026Q2转债K型分化与光伏产能出清拐点研判 『调研』光伏:TCL中环拟投资26亿元改造BC电池组件产能,龙头高功率技改有望加速落后产能出清

『调研』柔性CIGS太空光伏全球龙头,尔斯战略入股,一致行动人及高管增持表明信心

『研报』阳光电源-300274-技术优势助公司持续蜕变,AI发展带来成长新曲线

『研报』国际能源署-光伏行业概况介绍:光伏充电站(英译中)

『研报』2026电力行业中期策略:算电共振,电价筑底,重塑新周期

『研报』太阳能行业双周报:光伏强制能效国标27年落地,技术升级加速出清

『研报』聚焦出海,重估AI——如何展望大储H2行情?

以下正文:

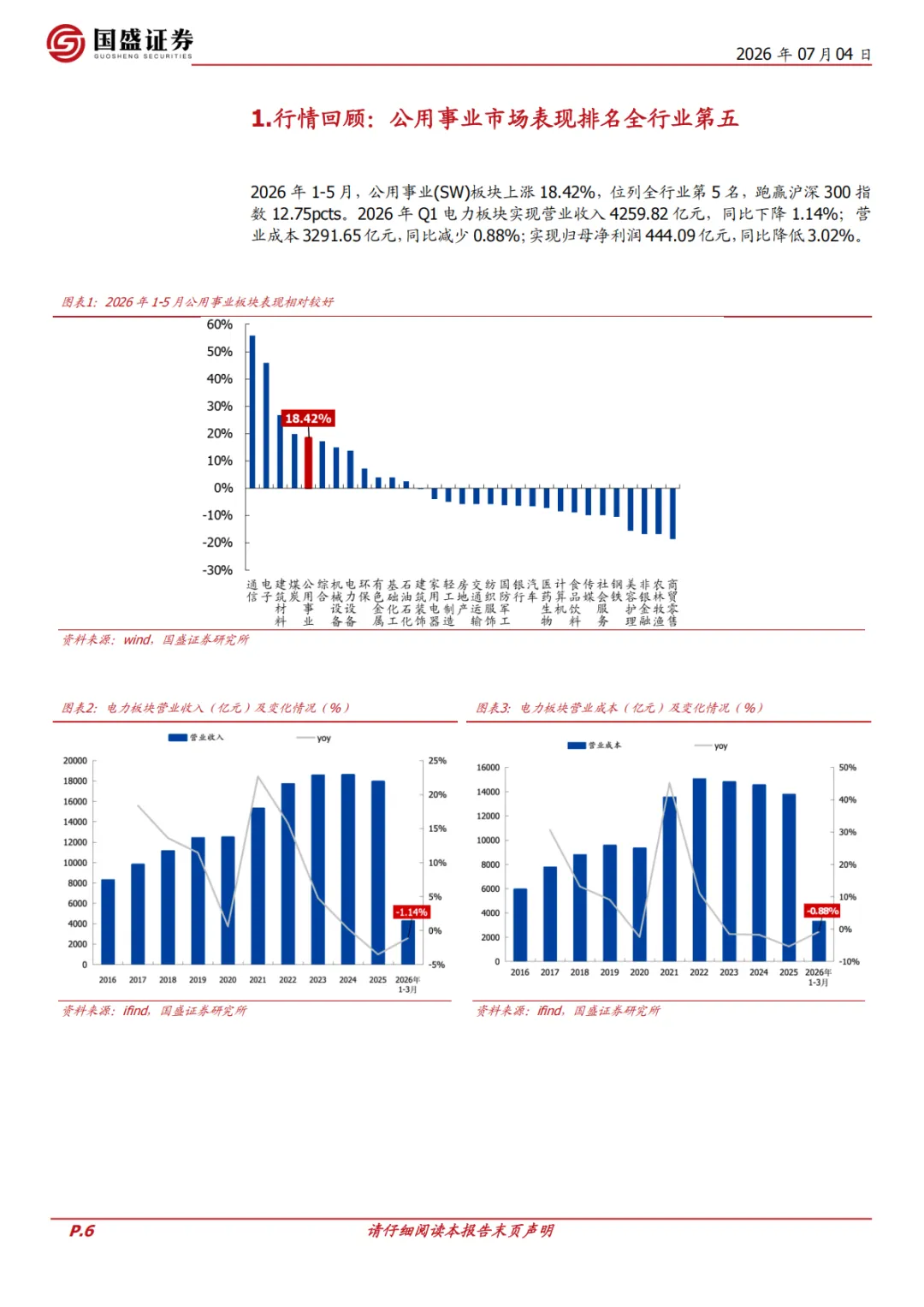

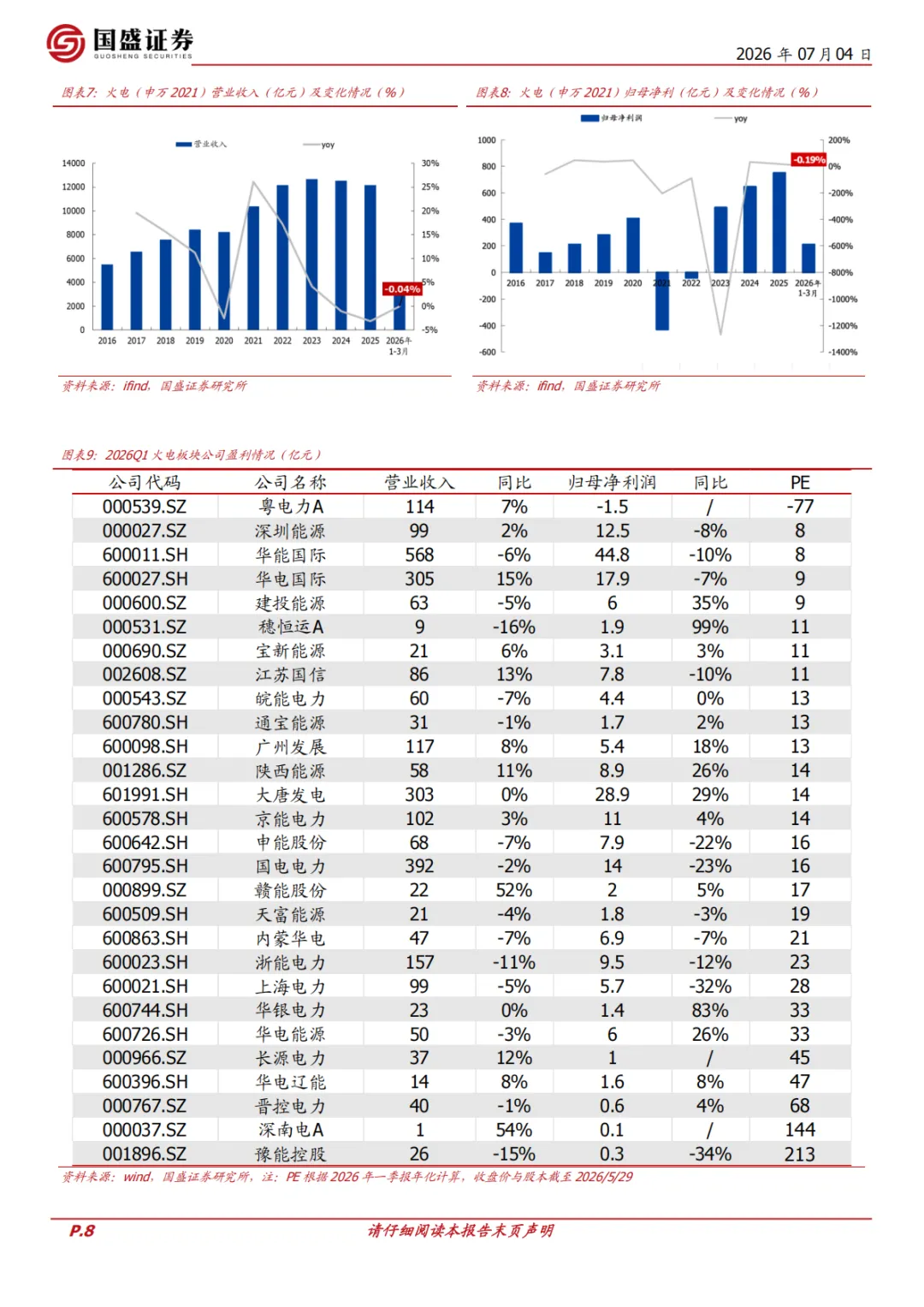

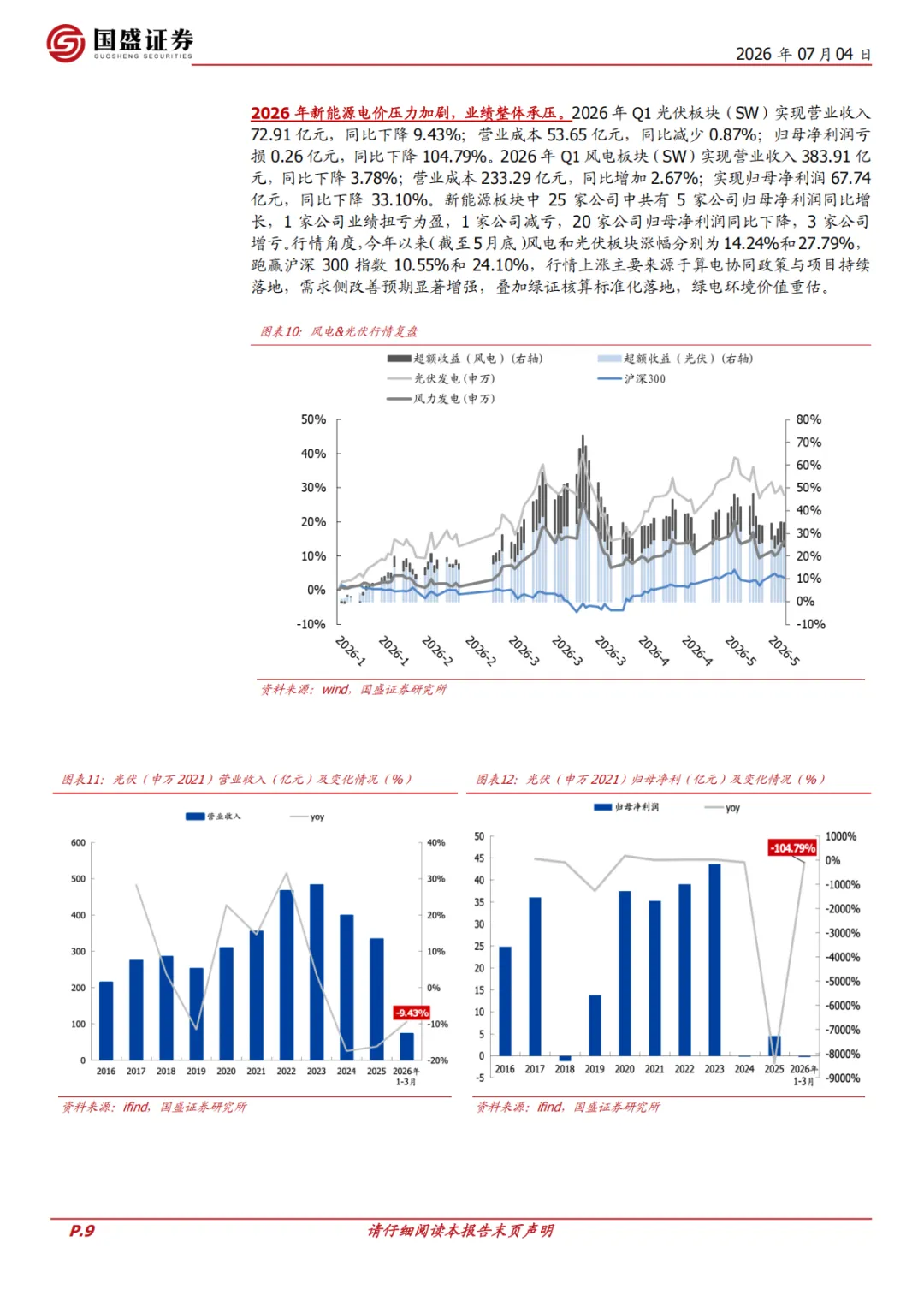

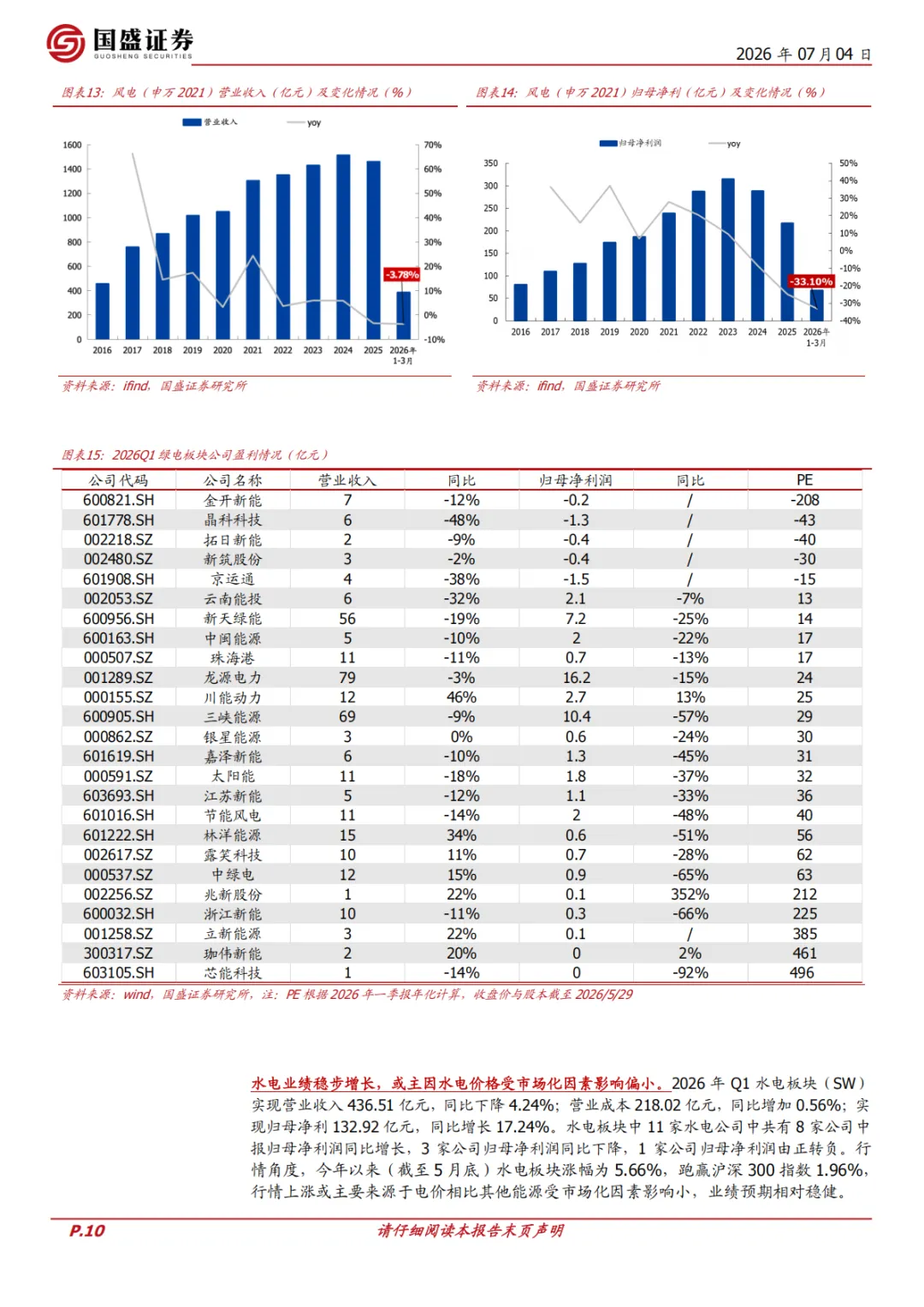

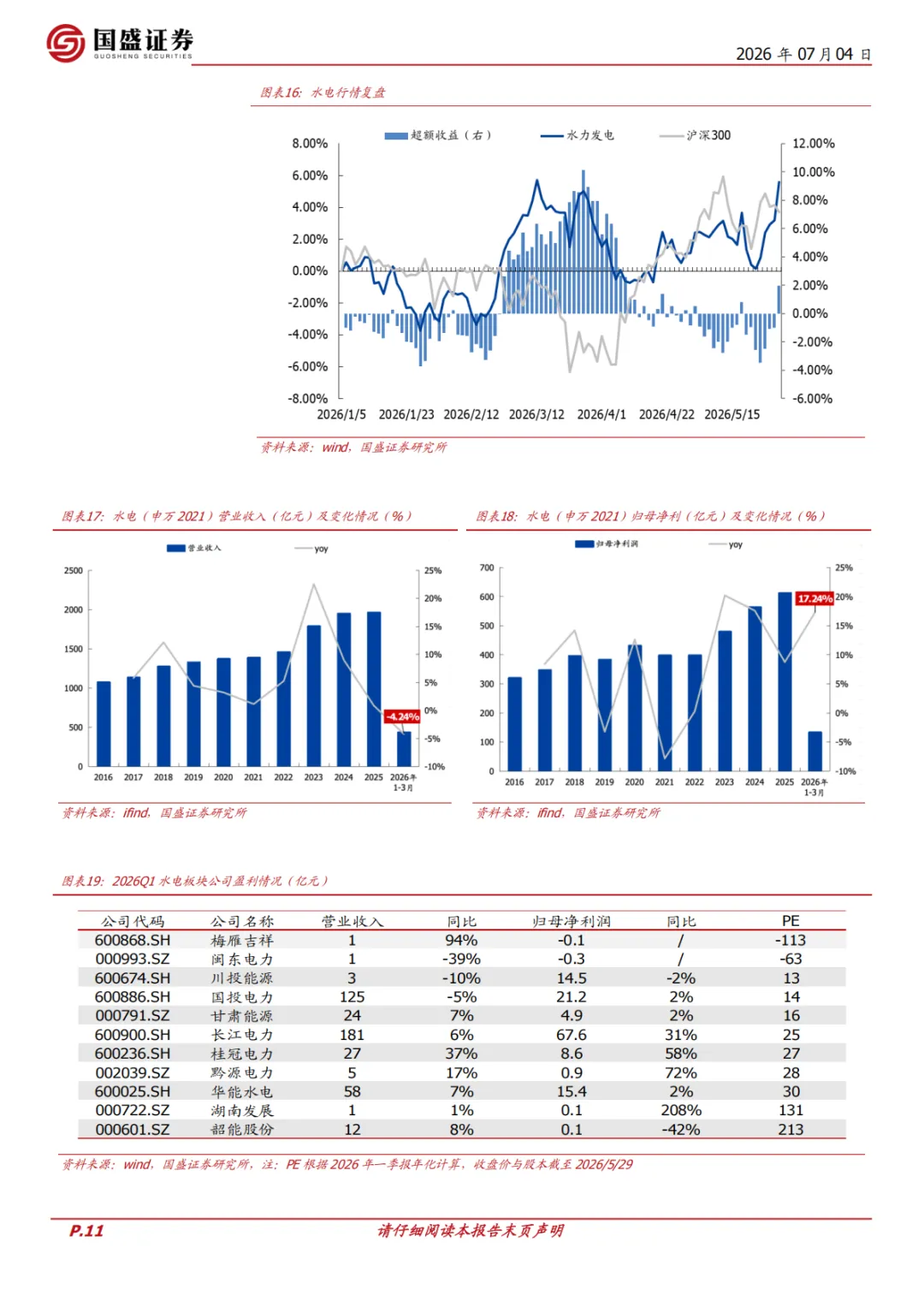

行情回顾:2026年1-5月,公用事业(SW)板块上涨18.42%,位列全行业第5名,跑赢沪深300指数12.75pcts.2026年Q1电力板块实现营业收入4259.82亿元,同比下降1.14%;归母净利润444.09亿元,同比下降3.02%。其中,2026Q1火电板块实现营业收入2930.56亿元,同比下降0.04%;实现归母净利211.66亿元,同比下降0.19%。光伏和风电板块分别实现营业收入72.91、383.91亿元,同比下降9.43%、3.78%;归母净利润-0.26、+67.74亿元,同比下降104.79%、33.10%。水电板块实现营业收入436.51亿元,同比下降4.24%;实现归母净利132.92亿元,同比增长17.24%。核电板块实现营业收入352.44亿元,同比下降12.55%;实现归母净利48.05亿元,同比下降22.03%。

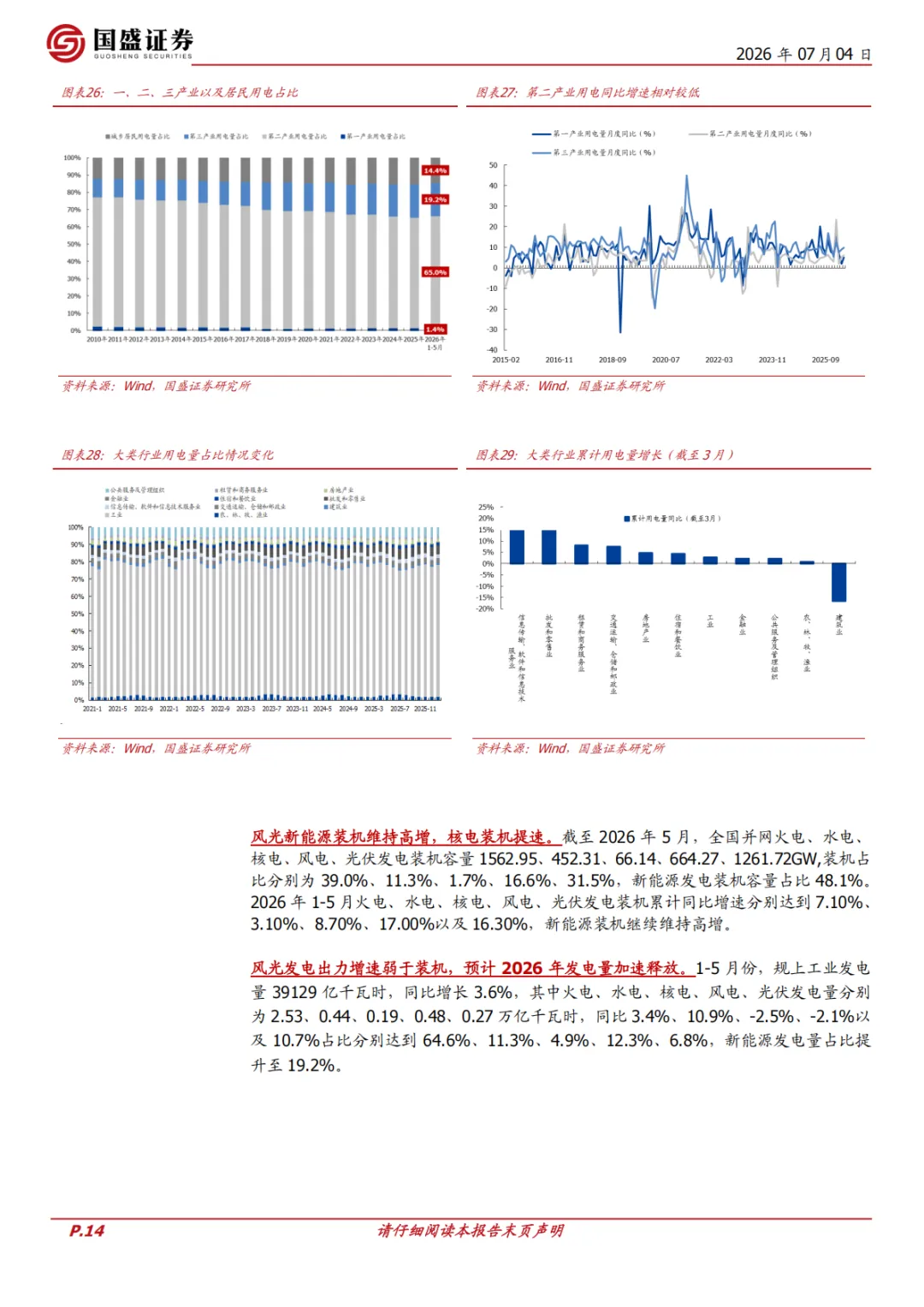

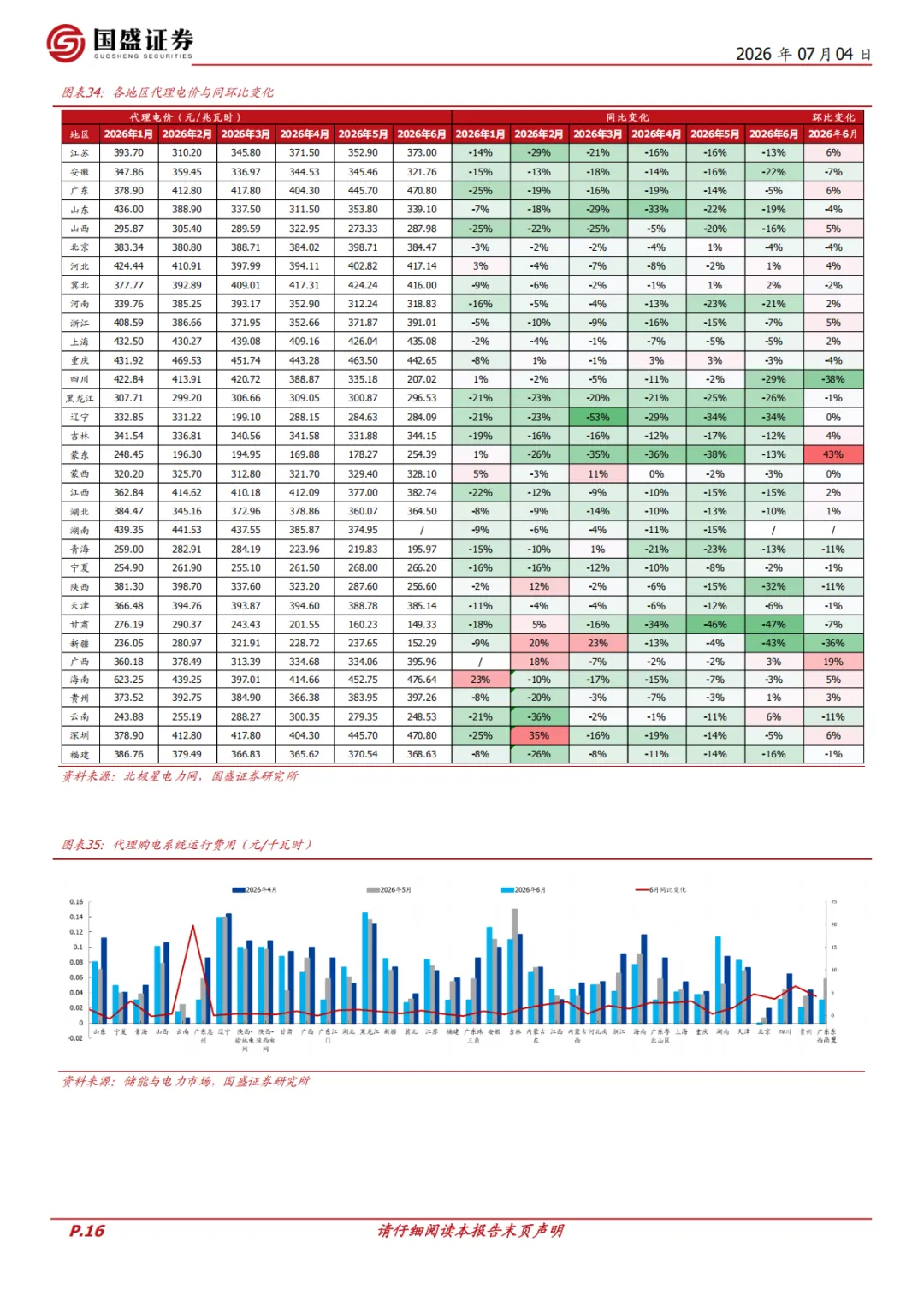

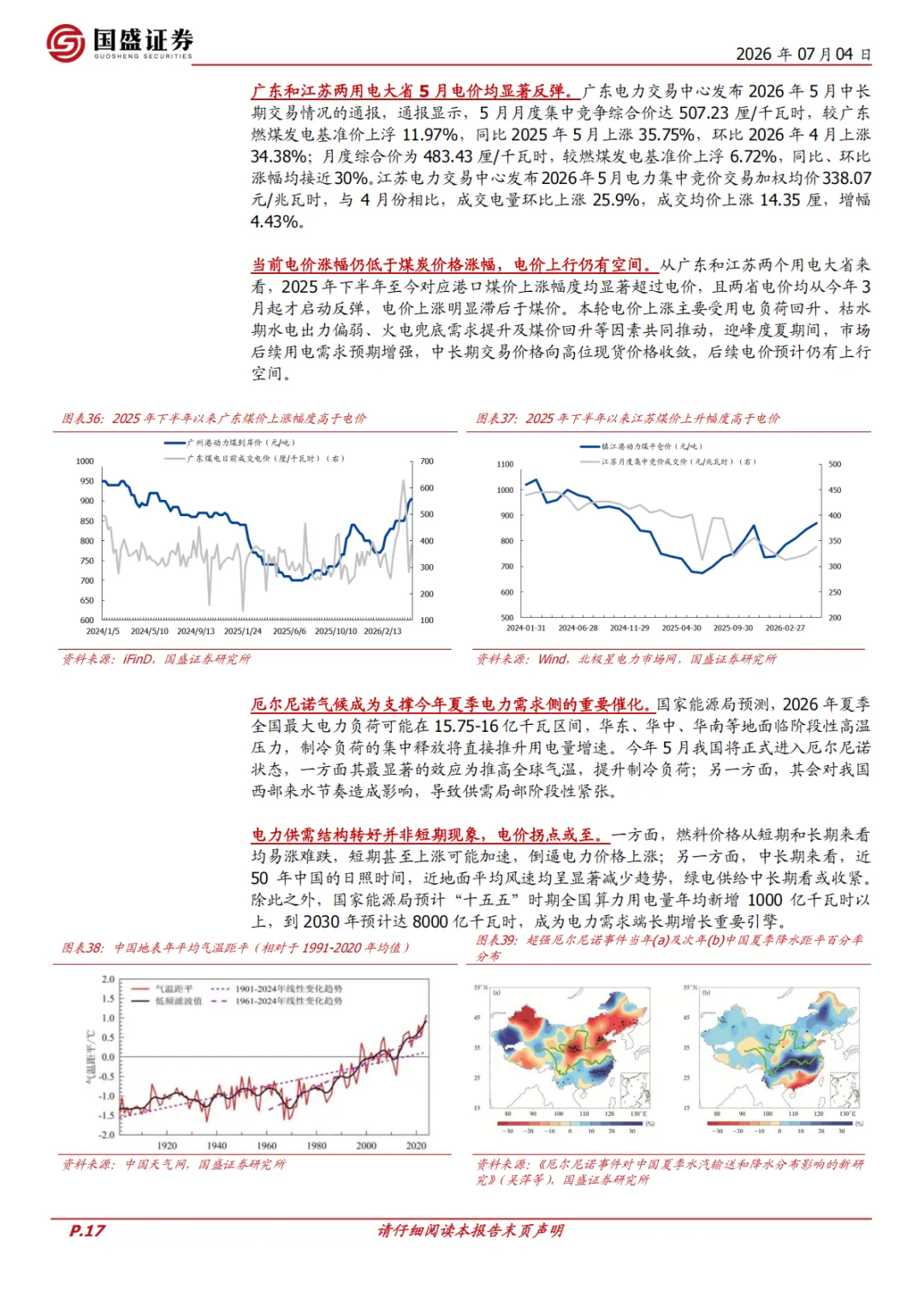

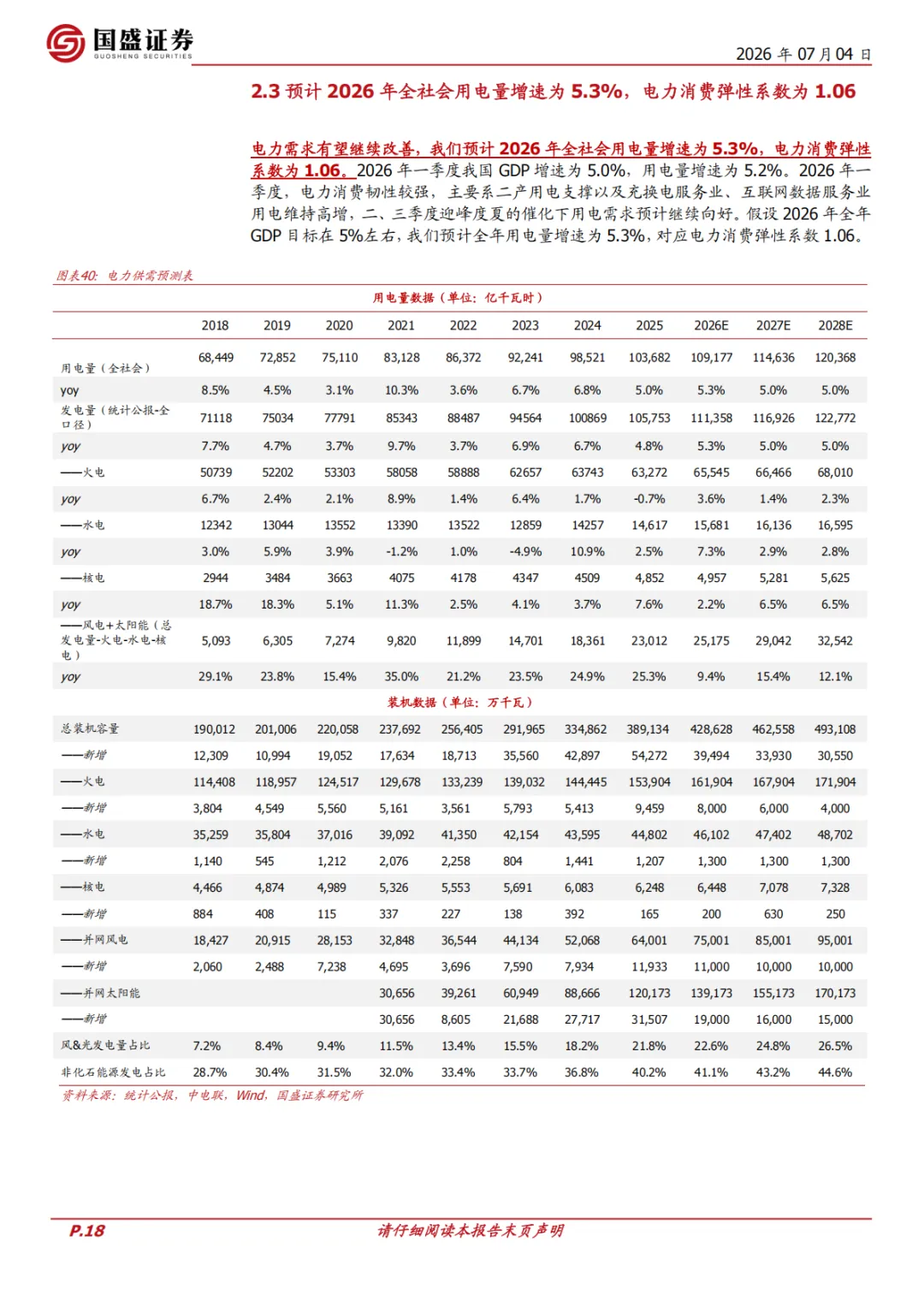

市场回顾:电力供需结构好转,电价拐点或至。需求端,2026年1-4月全社会用电量累计33345亿千瓦时,同比增长5.4%,Q1电力消费弹性系数回升至1.04;其中第二产业用电量同比增长4.9%,充换电服务业、互联网数据服务业用电量分别同比增长55.9%、44.4%,新型负荷正成为需求侧重要增量。供给端,厄尔尼诺气候成为支撑今年夏季电力供需好转的重要催化,二季度部分地区代理电价环比修复,广东和江苏两用电大省5月电价均显著反弹。整体来看,我们预计 2026年全社会用电量增速为5.3%,电力消费弹性系数为1.06。

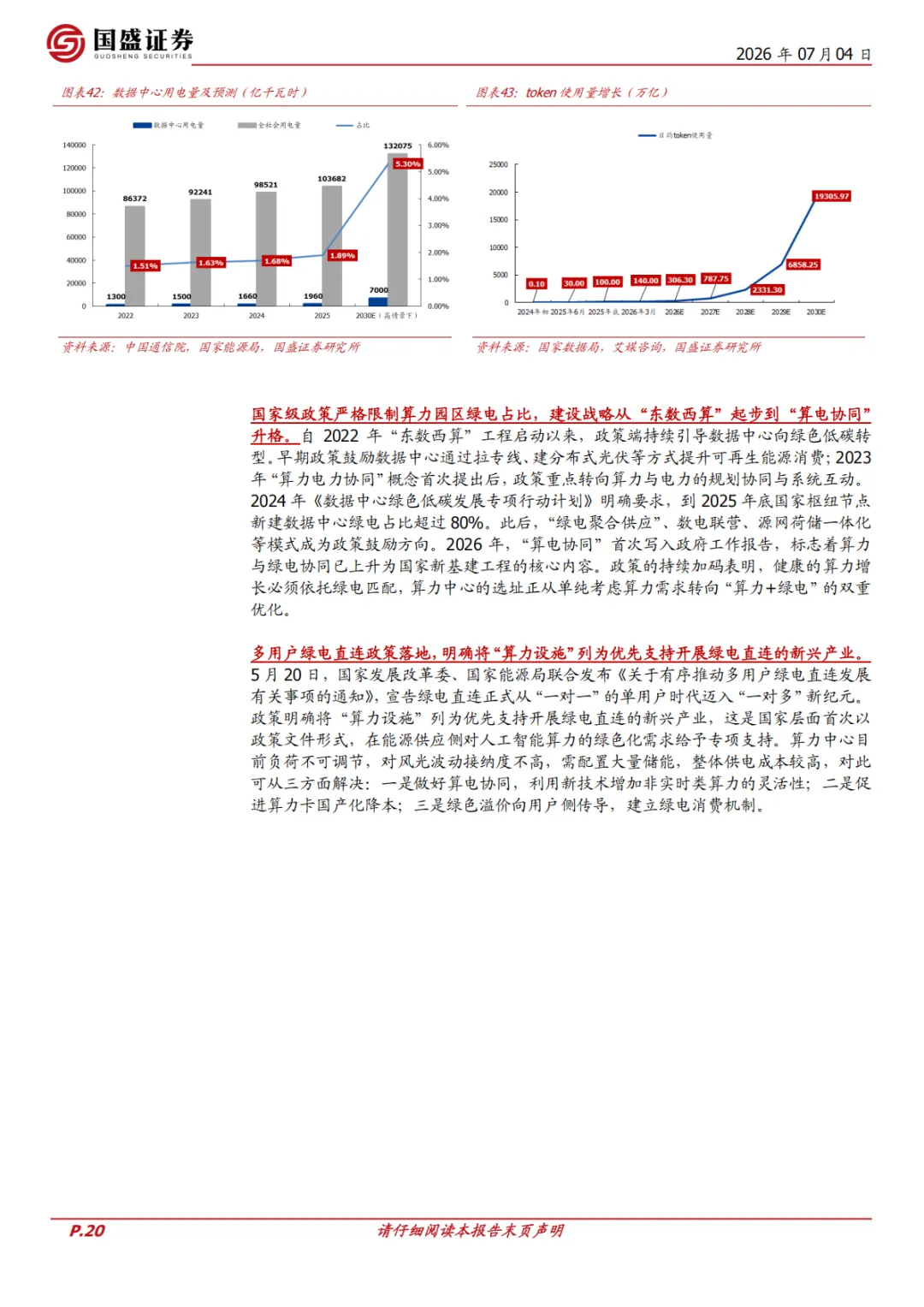

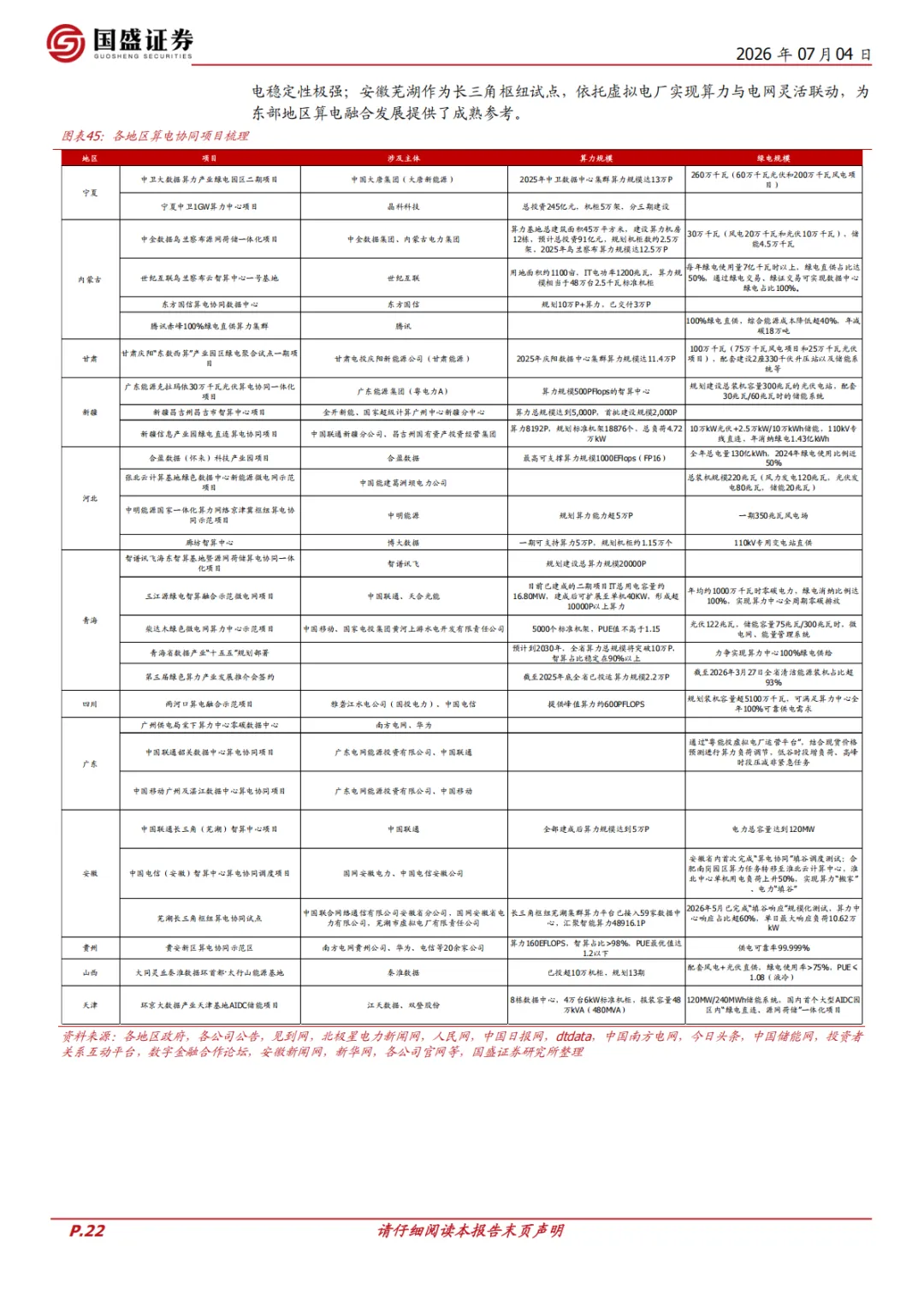

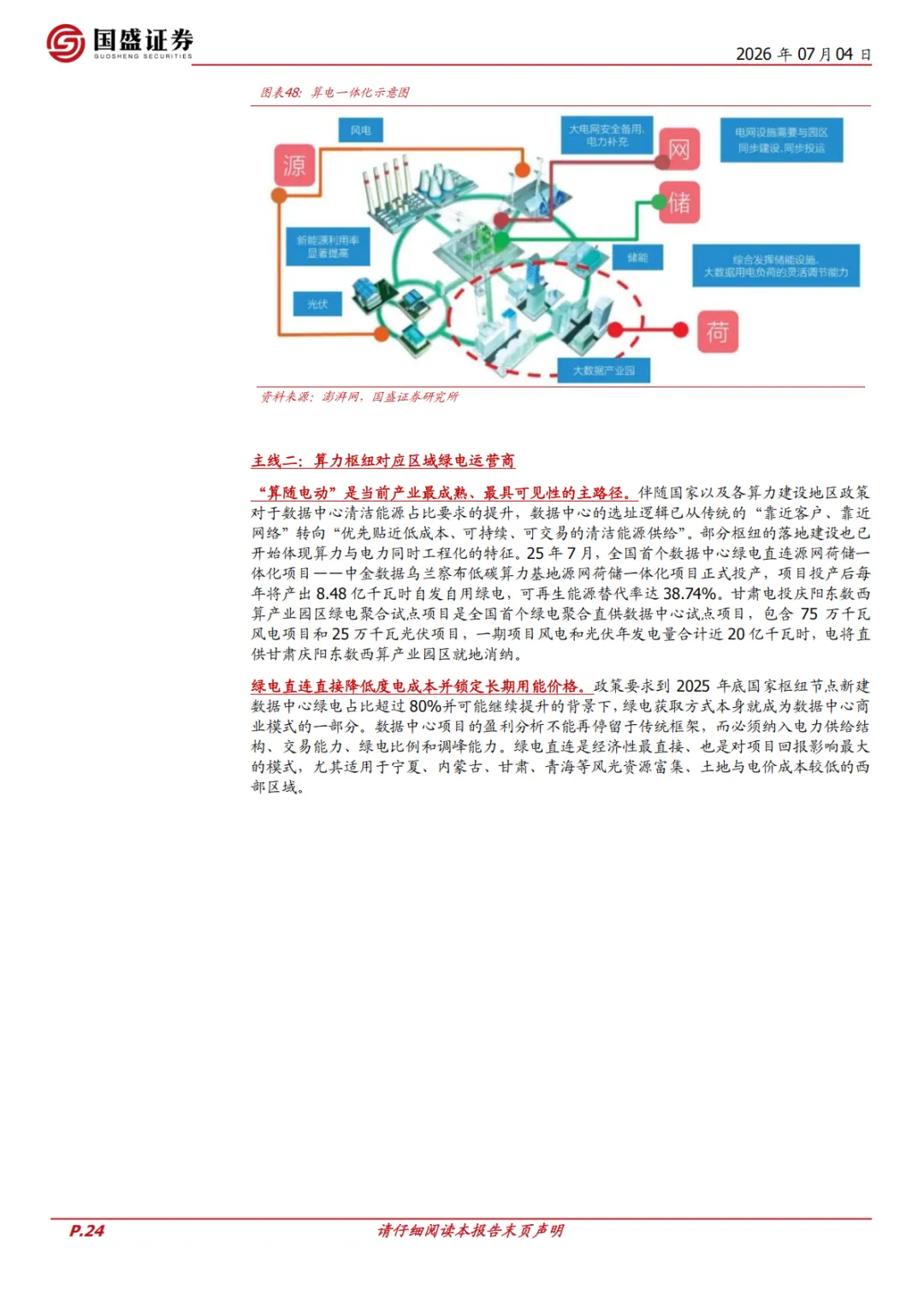

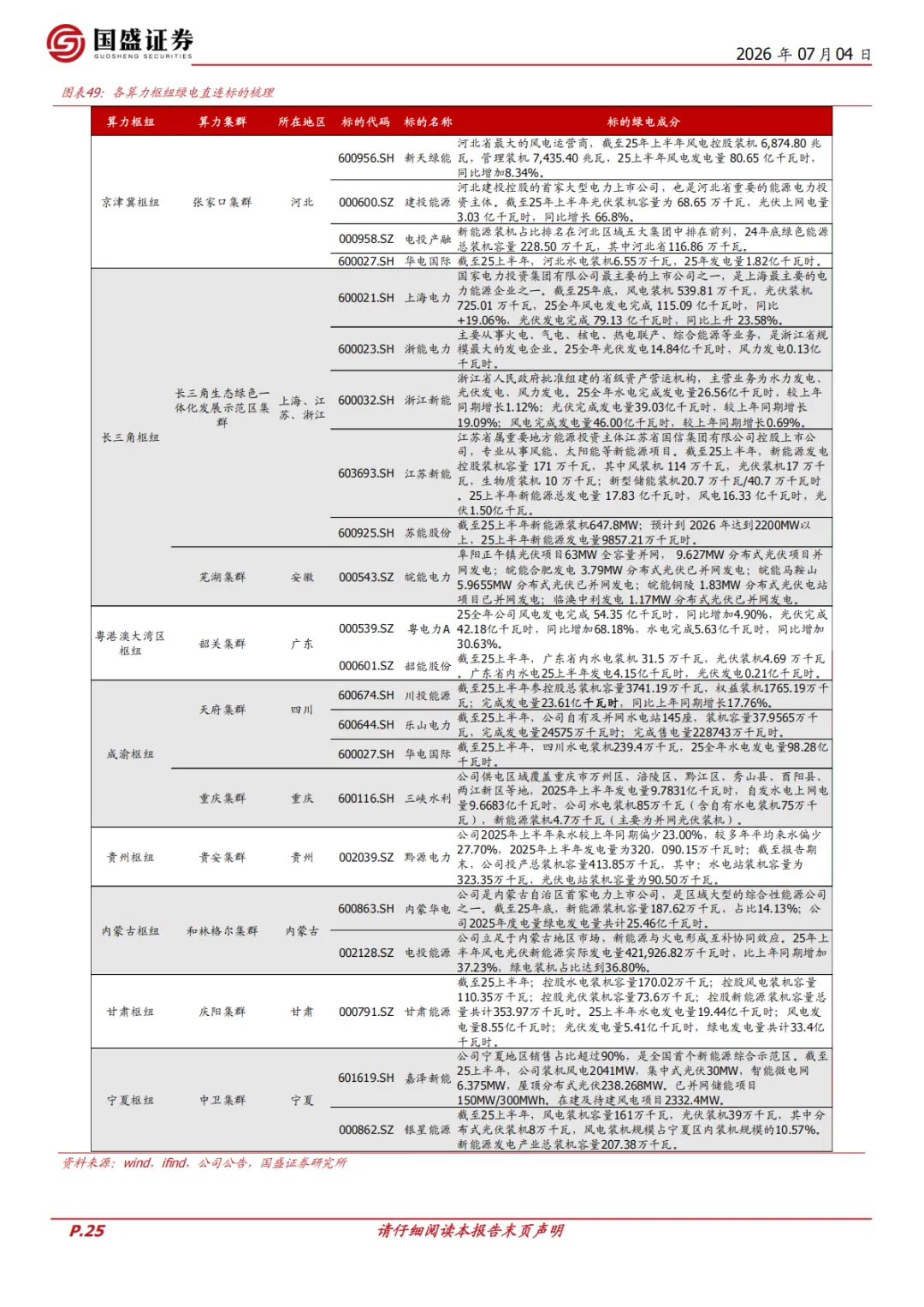

算电协同:推动电力板块价值重估。“电-算-Token”路径赋予电力价值增长空间达22.0倍至162.4倍,算力中心预计成为我国电力需求端重要增量。今年以来“算电协同”首次写入政府工作报告,国家级政策频出,严格限制算力园区绿电占比。全国多个算力枢纽节点加速推进算电协同项目落地,通过绿电直供、风光配套、电网改造等方式,实现算力集群与清洁能源的深度绑定,绿电板块量价有望双重改善。建议关注算电一体化运营商、算力枢纽对应区域绿电运营商以及电网升级与智能调度相关企业。

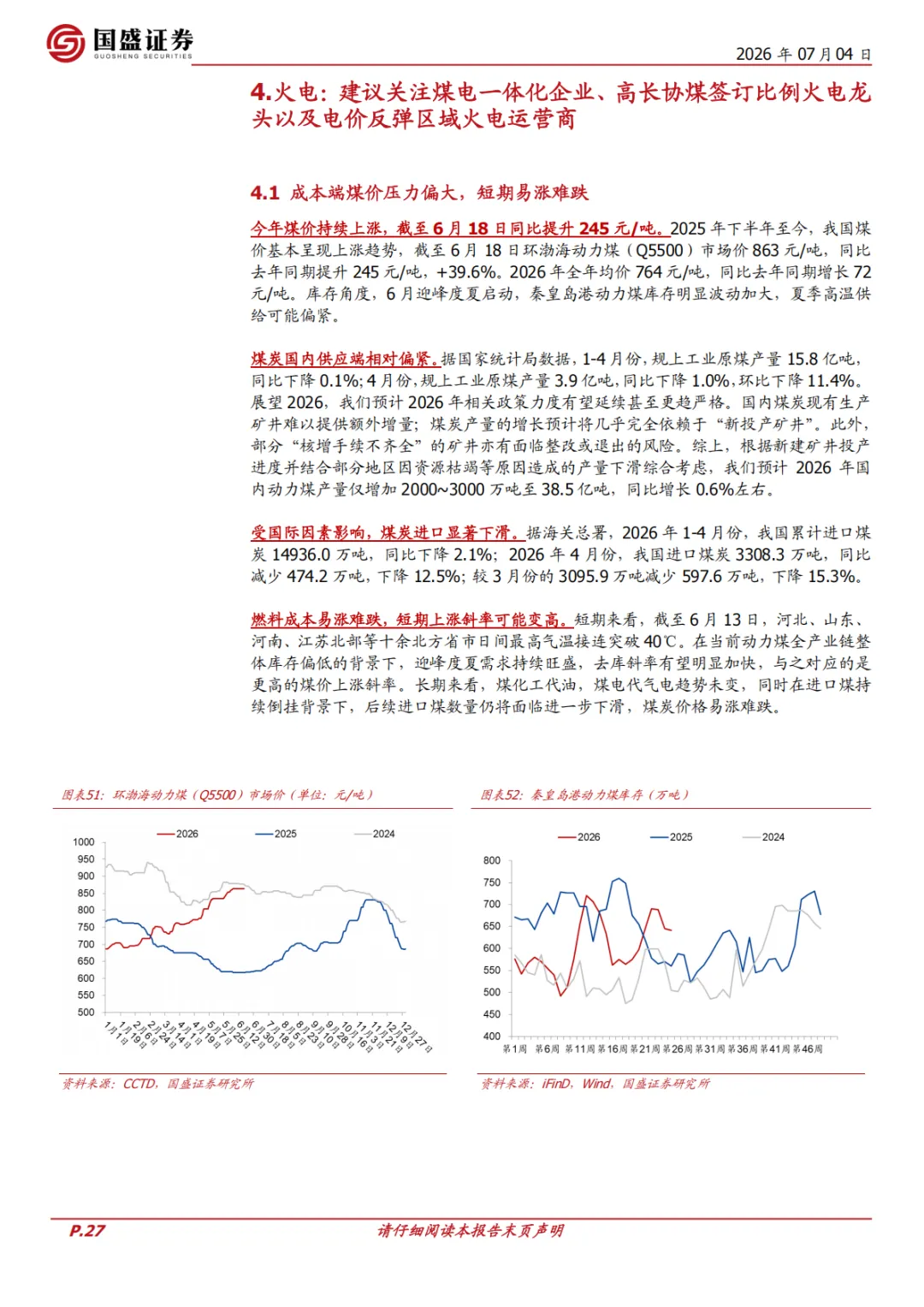

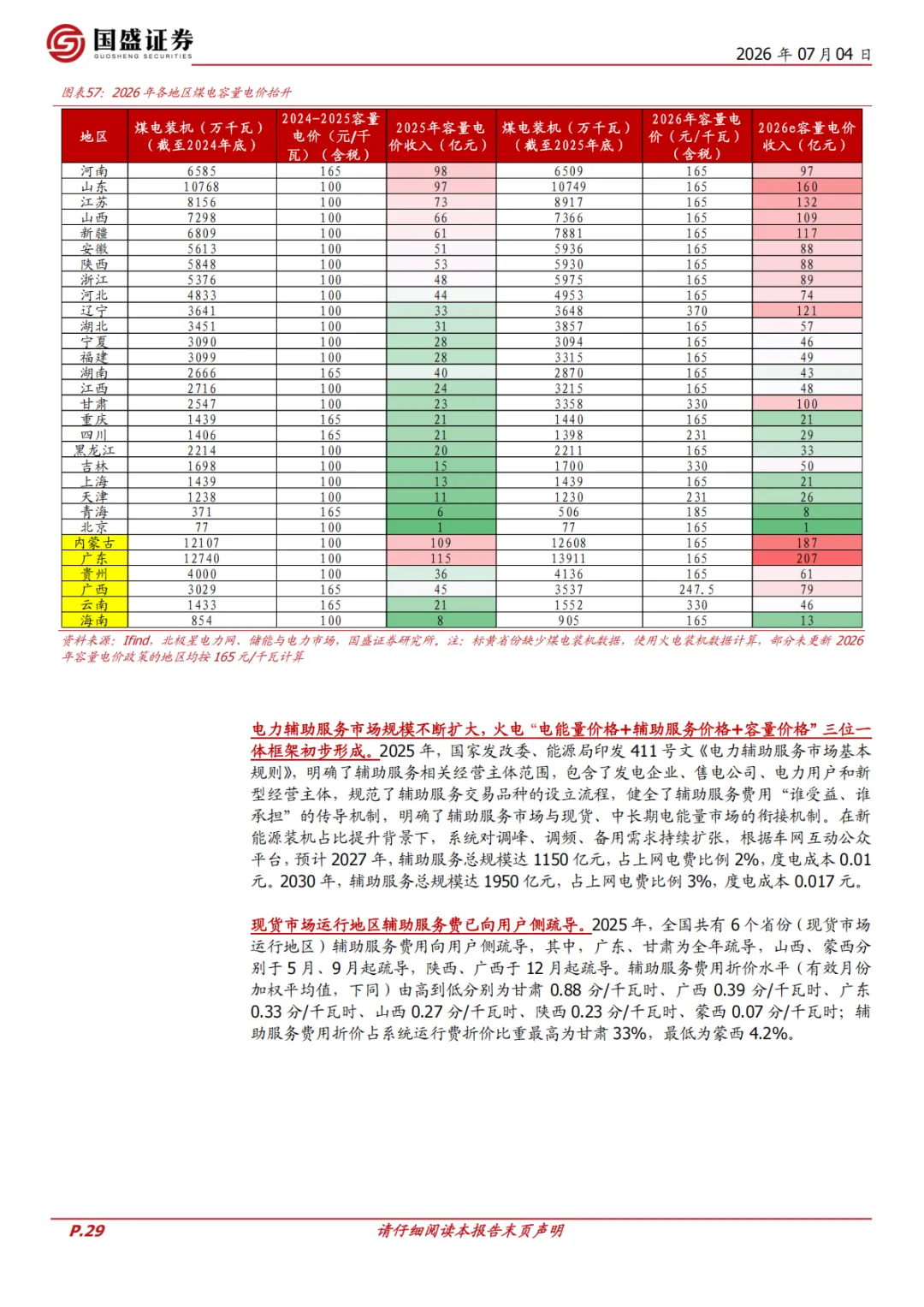

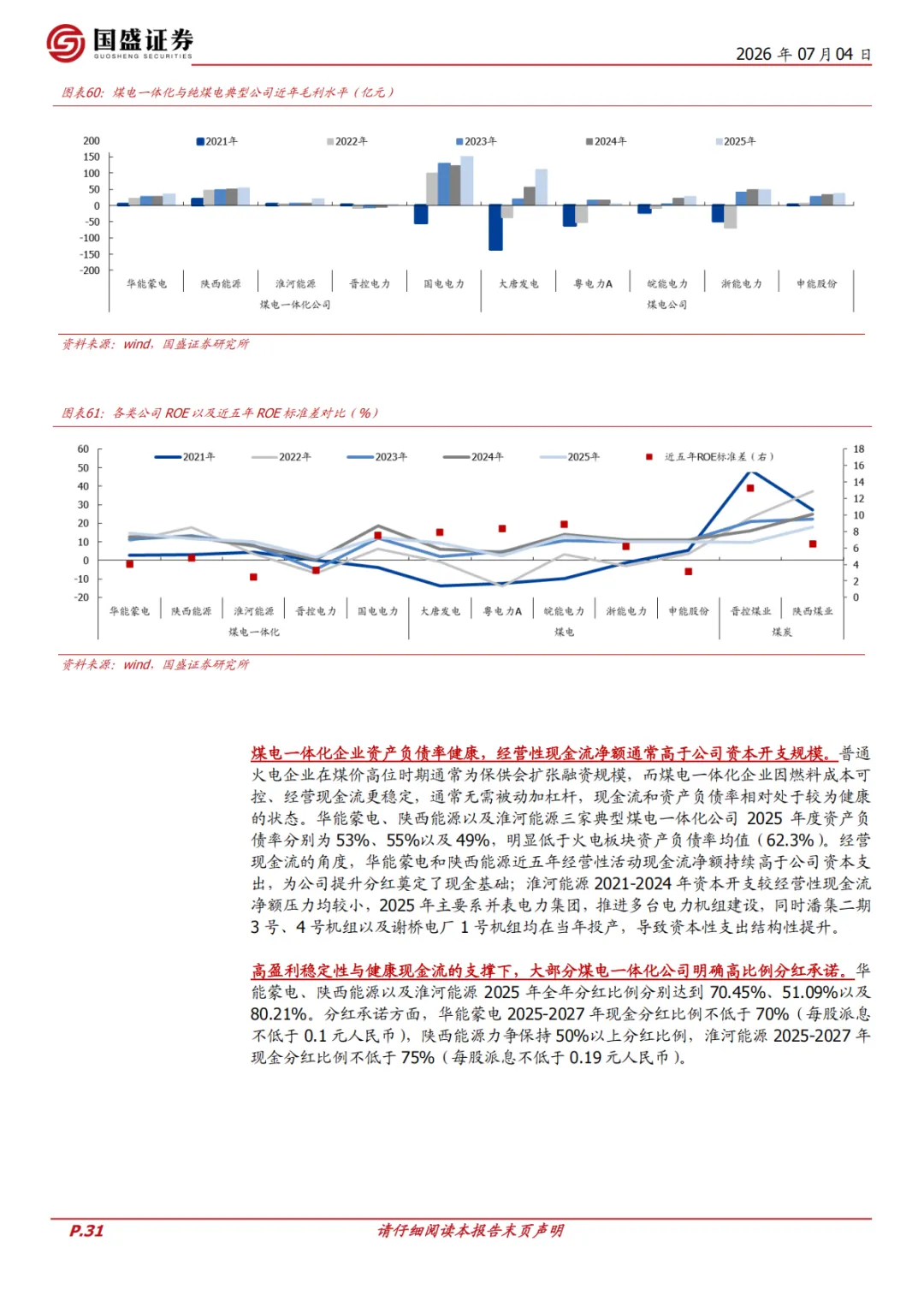

火电:容量电价全面上调,供需偏紧下兜底价值凸显。煤电容量电价回收固定成本比例由30%左右提升至不低于50%,叠加辅助服务市场扩容,火电收入确定性明显增强。行业供需整体偏紧背景下,火电兜底价值凸显,叠加今年燃料成本短期易涨难跌,建议关注煤电一体化企业、长协煤签订比例高的火电龙头包括陕西能源、华能蒙电、淮河能源、新集能源以及国电电力。此外,建议关注具有电价反弹预期的区域火电运营商,盈利或有超预期表现,包括粤电力A、建投能源以及广西能源。

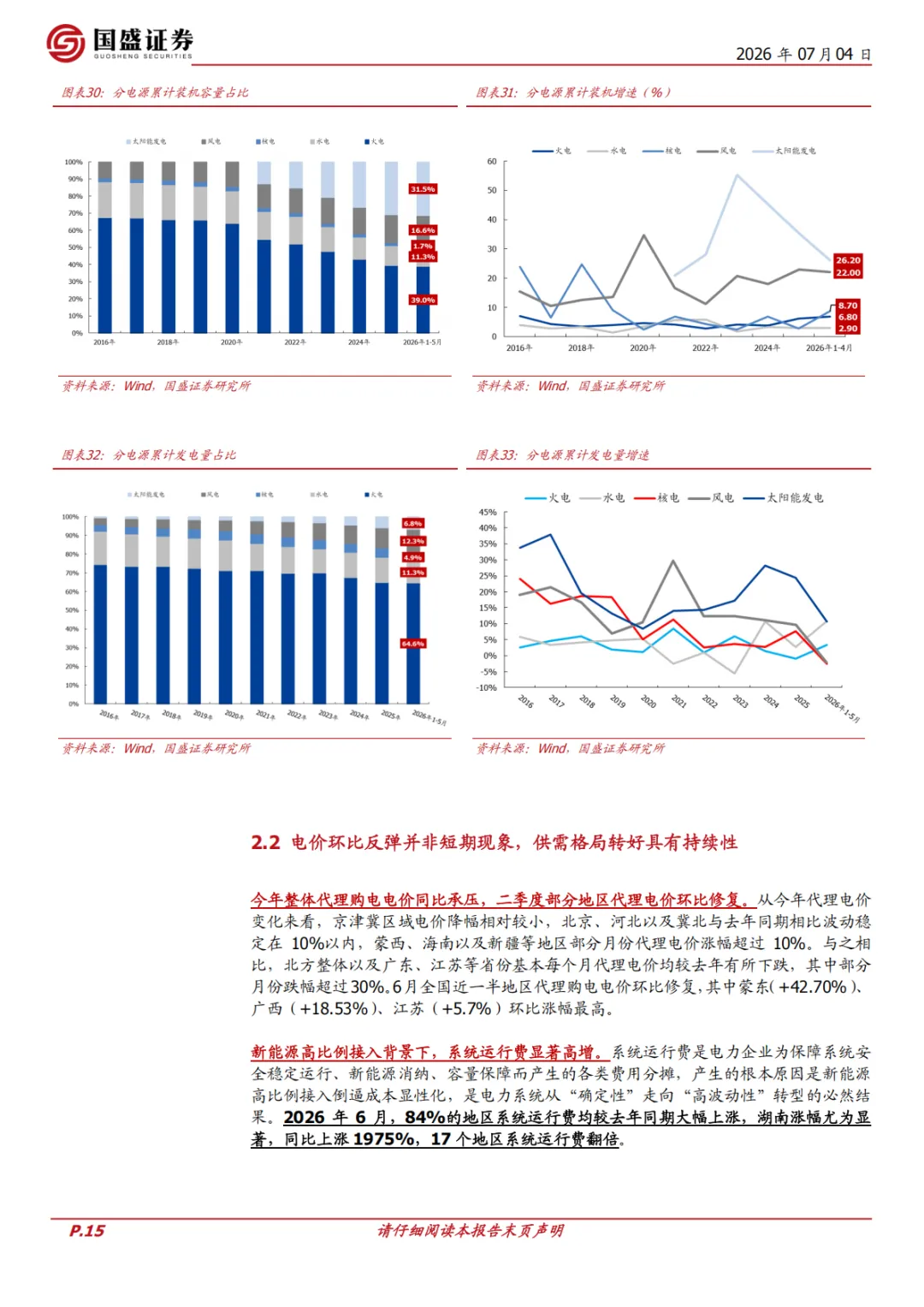

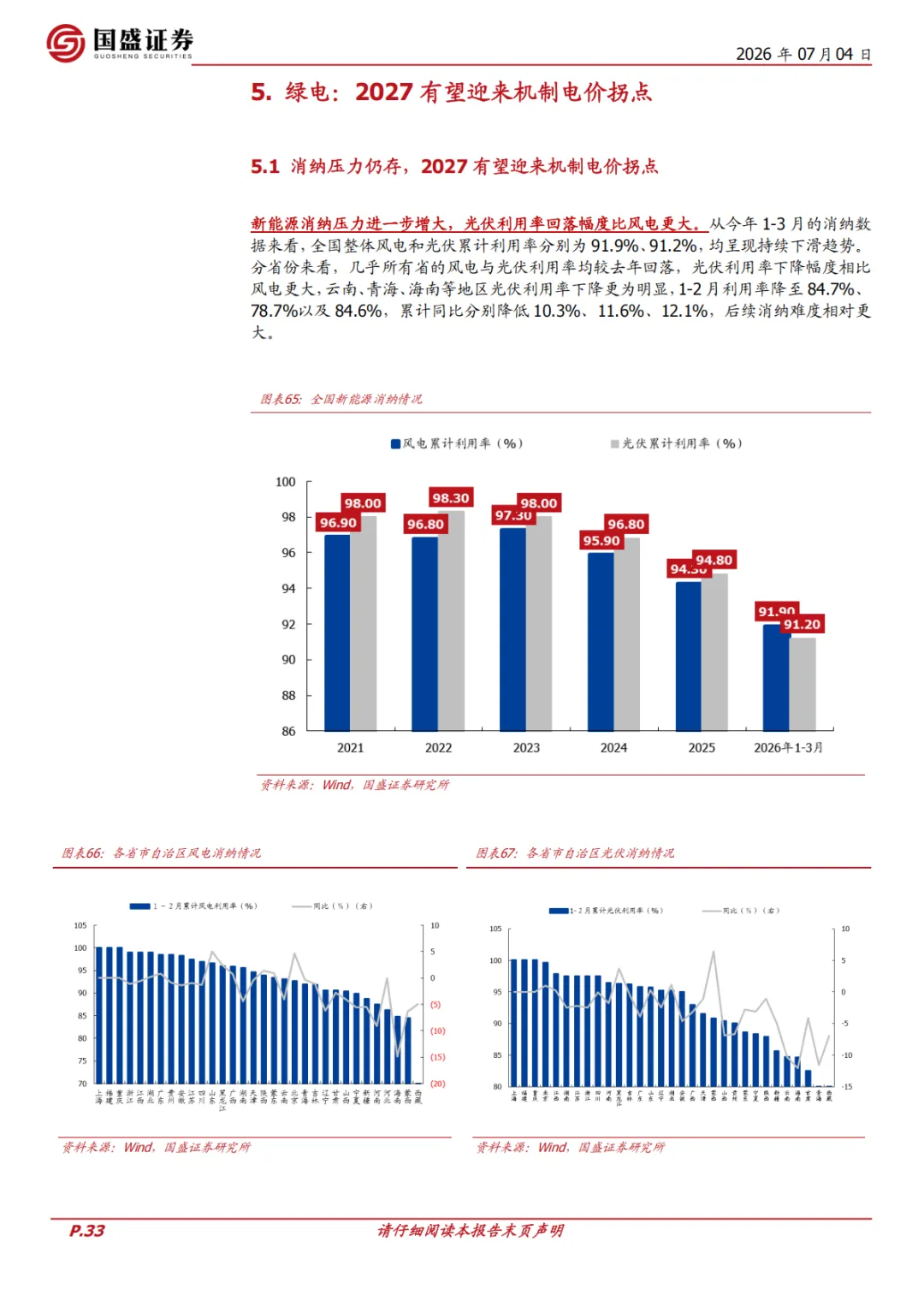

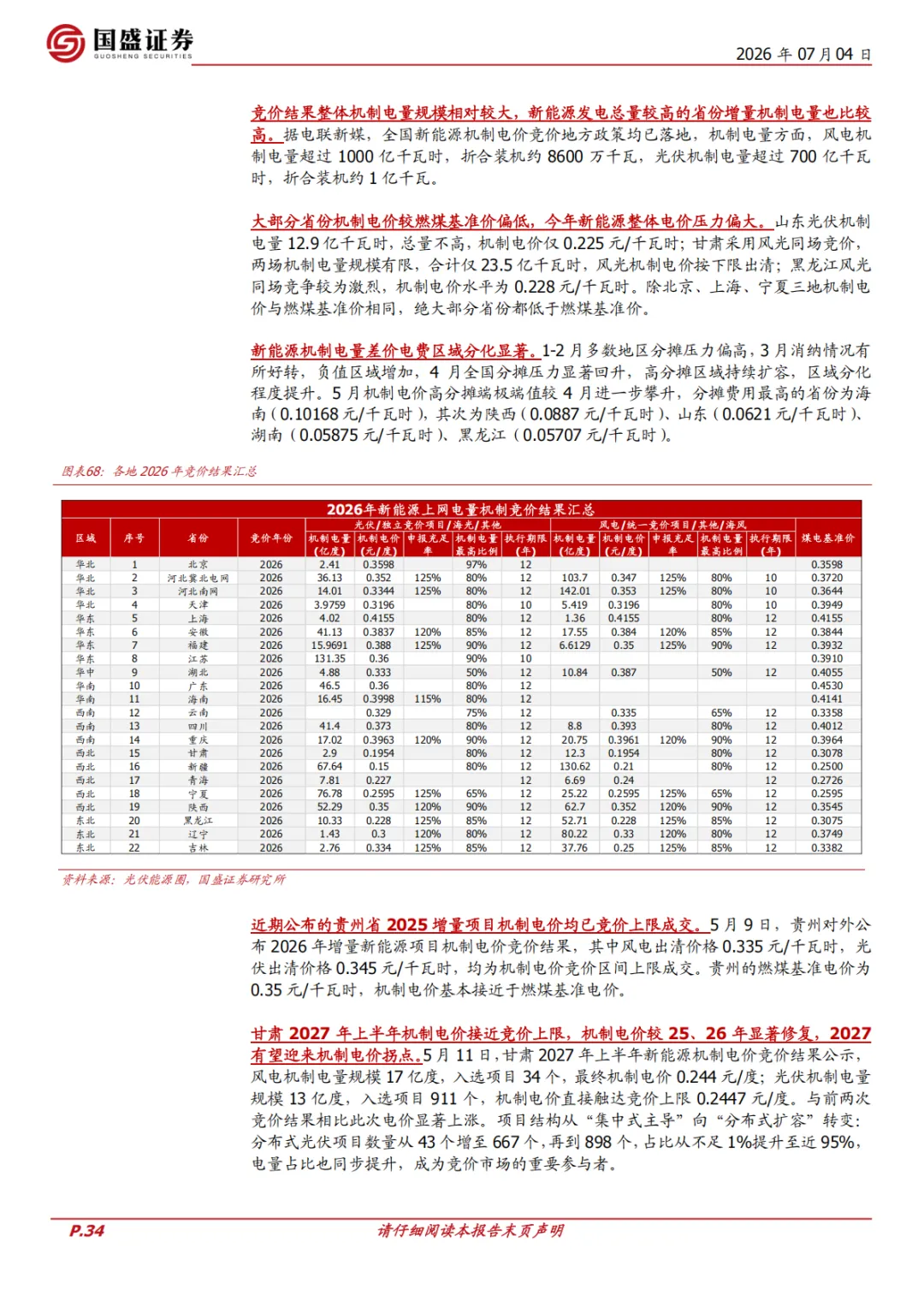

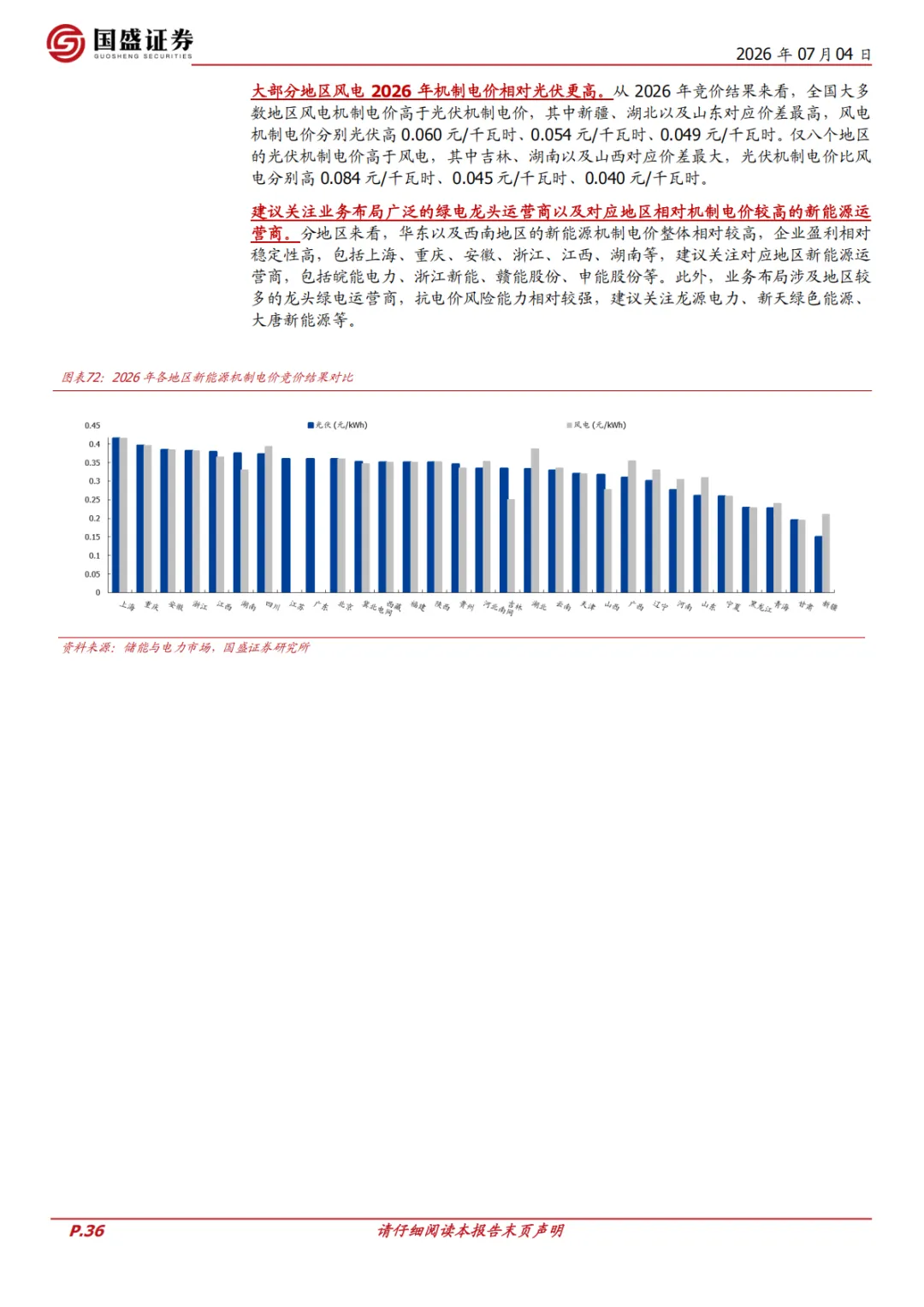

绿电:风电优于光伏,2027有望迎来机制电价拐点。量的角度,今年1-3月的消纳数据,全国整体风电和光伏累计利用率分别为91.9%、91.2%,均呈现持续下滑趋势。价的角度,大部分省份机制电价较燃煤基准价偏低,风电2026年机制电价相对光伏更高。2027有望迎来机制电价拐点,近期公布的贵州省2025增量项目机制电价均已竞价上限成交,甘肃2027年上半年机制电价显著修复。建议关注绿电龙头和区域电价相对稳定的新能源运营商,包括龙源电力、新天绿色能源、大唐新能源、皖能电力等。

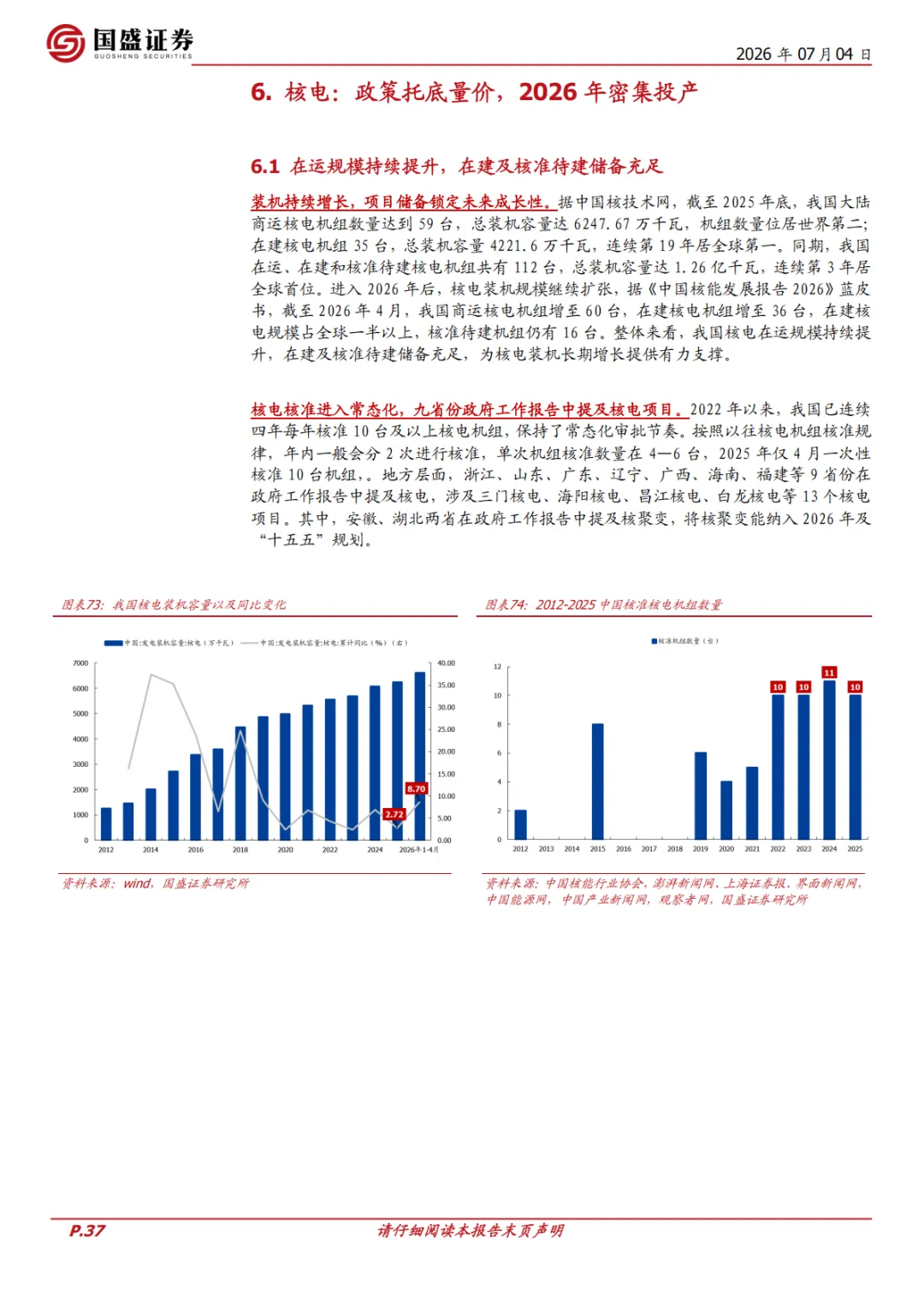

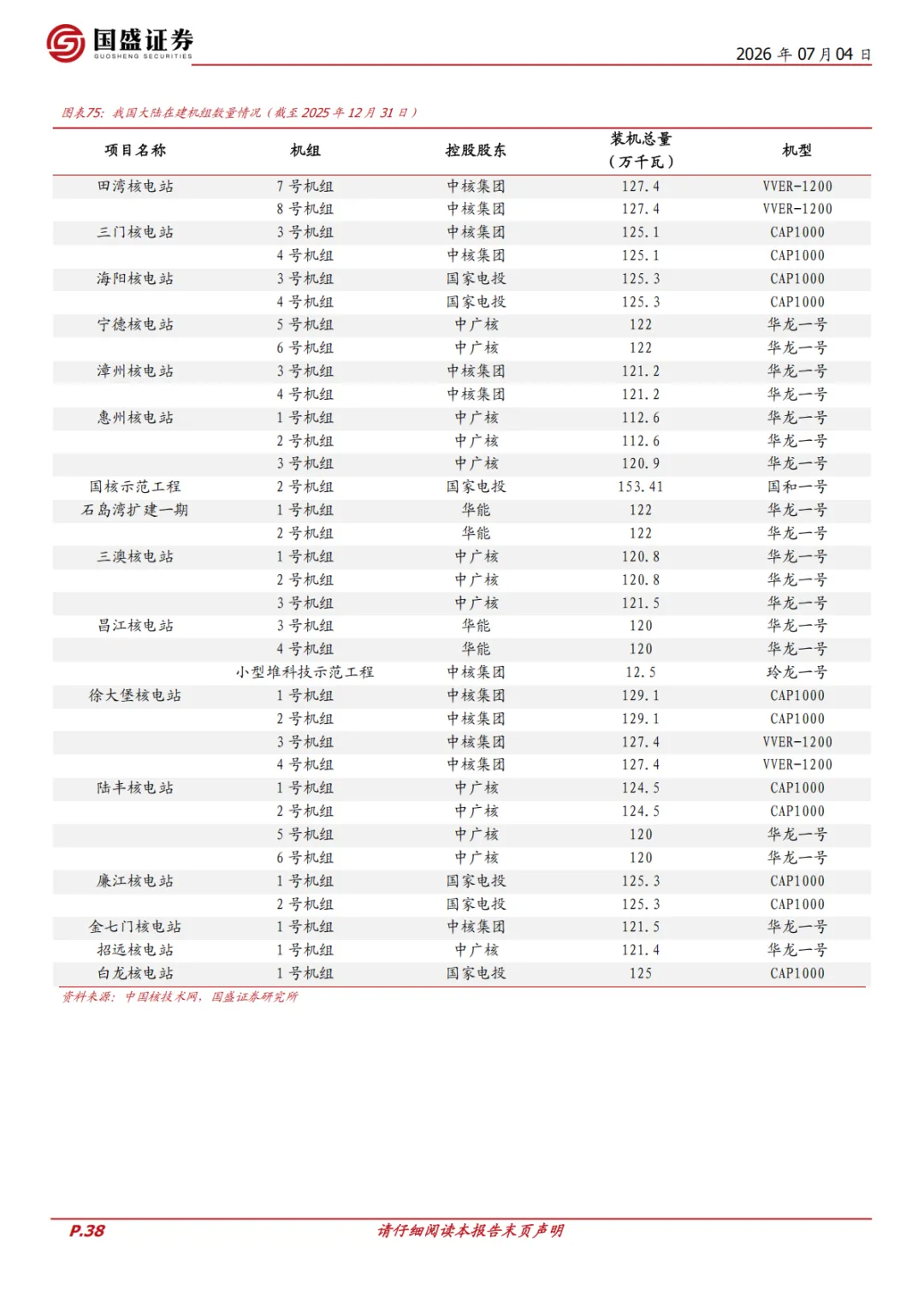

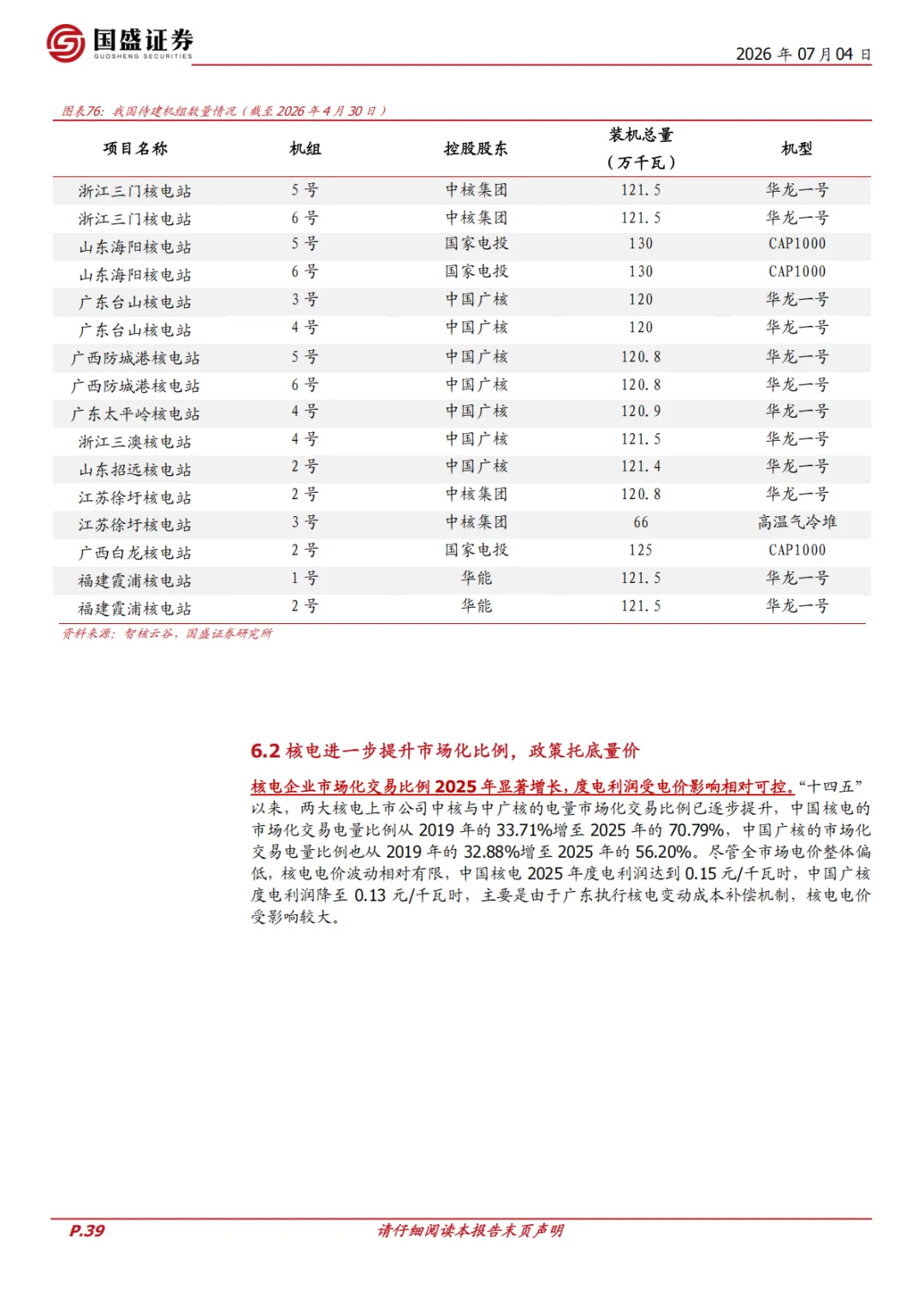

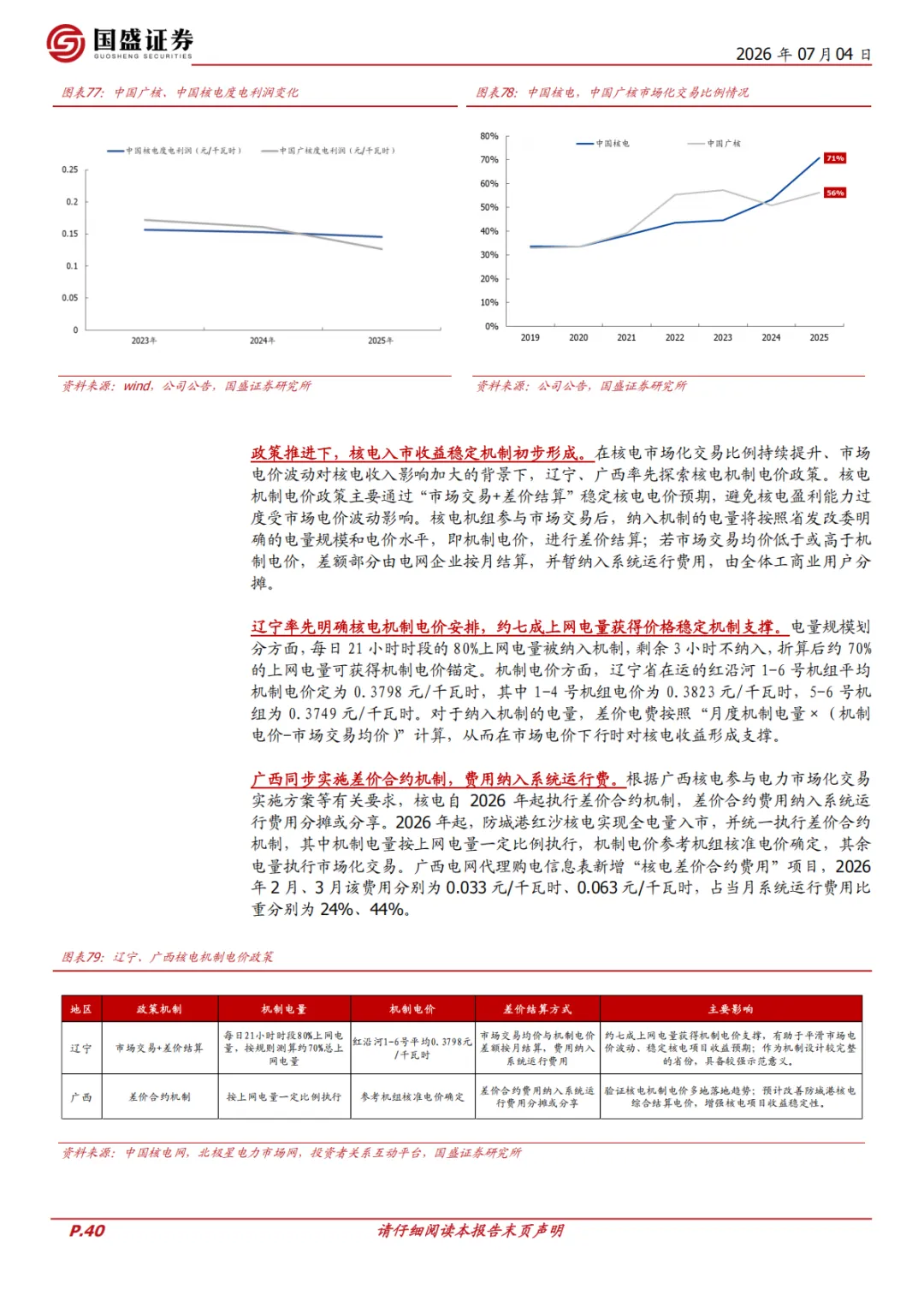

核电:政策托底量价,2026年密集投产。截至2025年底,我国商运核电机组数量达到59台,总装机容量达6247.67万千瓦,同时在建及核准待建储备充足,核准进入常态化。今年上半年,辽宁率先明确核电机制电价安排,约七成上网电量获得价格稳定机制支撑,增厚红沿河机组收入预

计8.65%;广西同步实施差价合约机制,费用纳入系统运行费,核电入市收益稳定机制初步形成,静待全国性政策铺开。2026年为双寡头重要投产拐点,成长性逐步兑现,建议关注中国核电、中国广核。

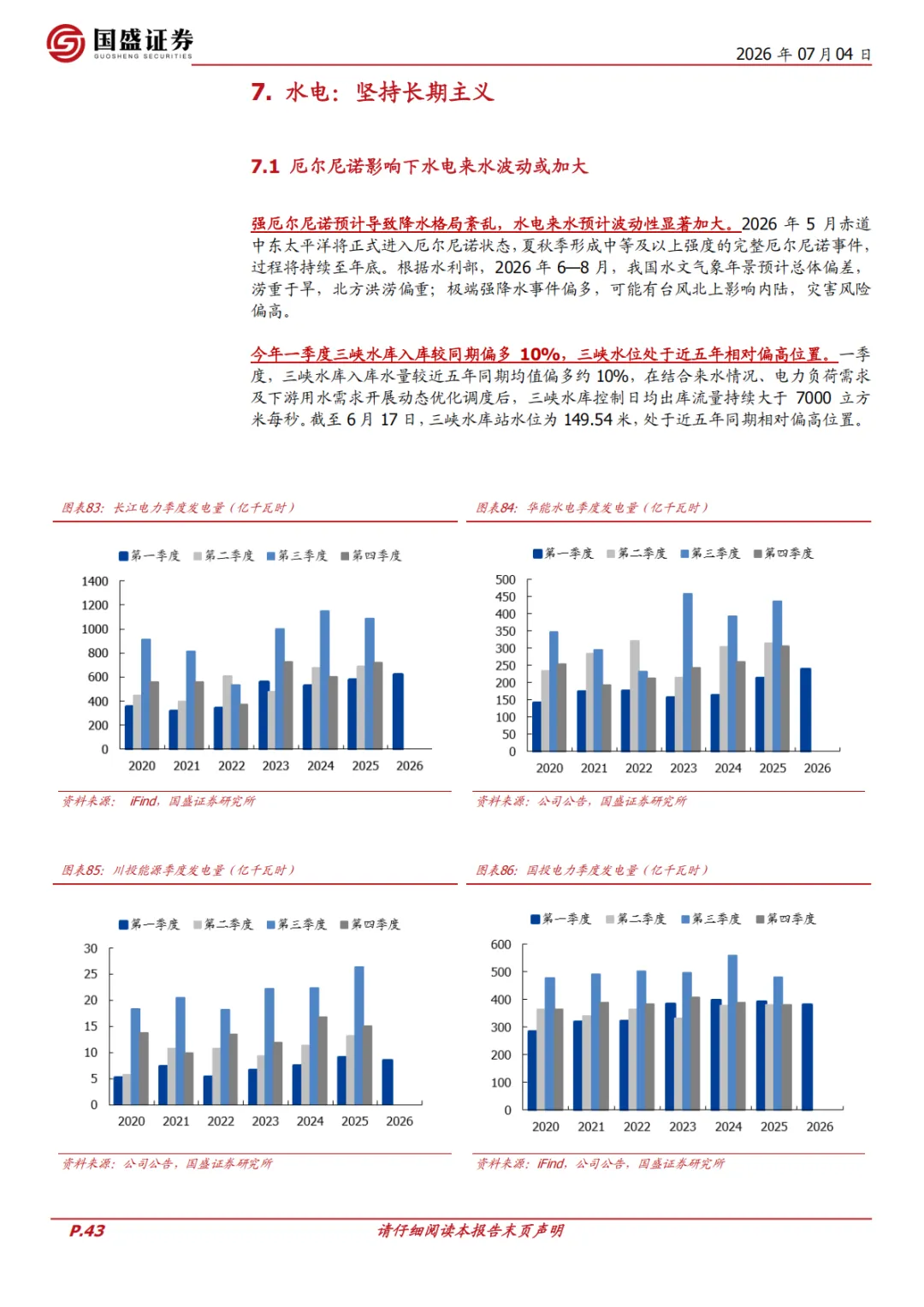

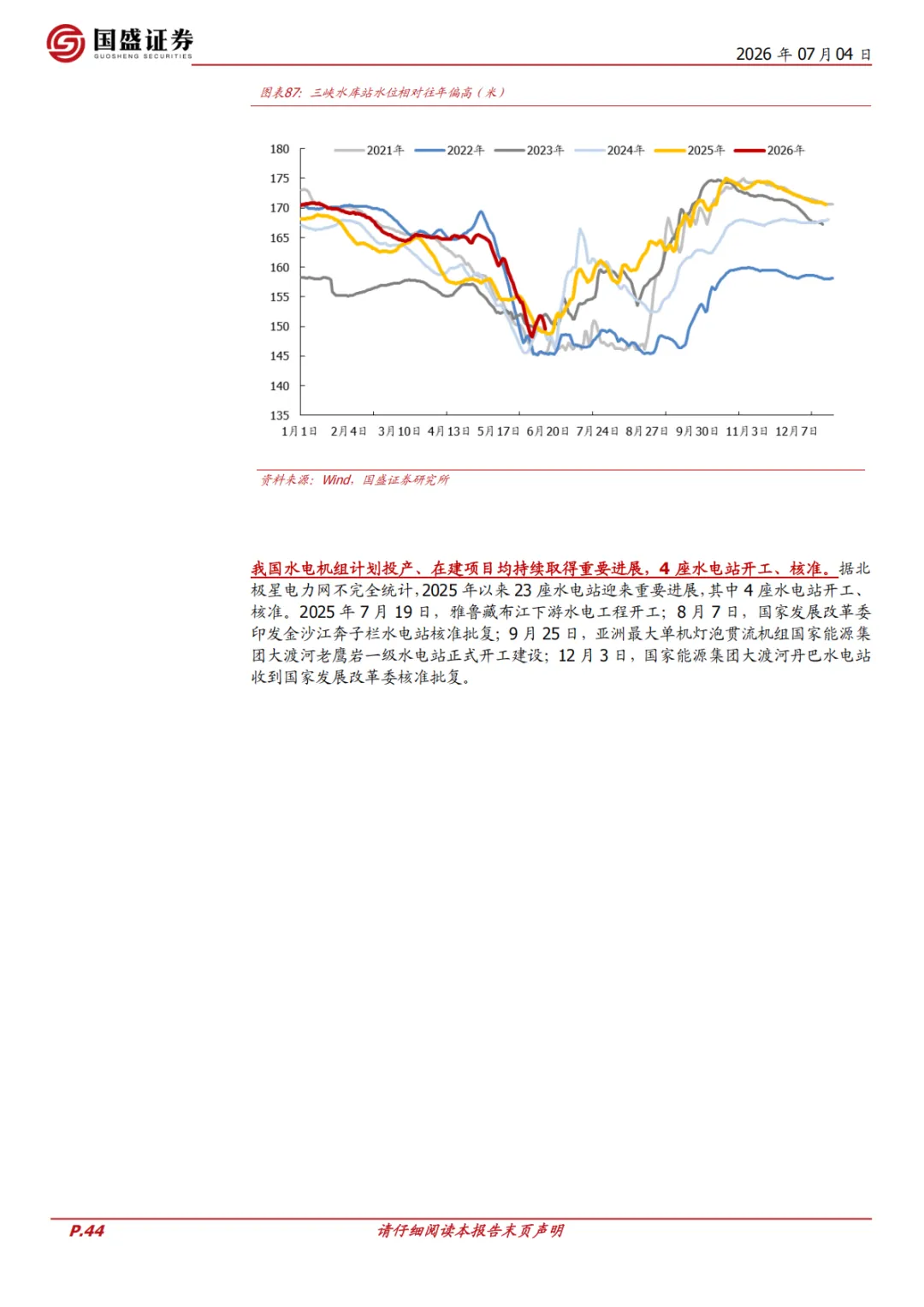

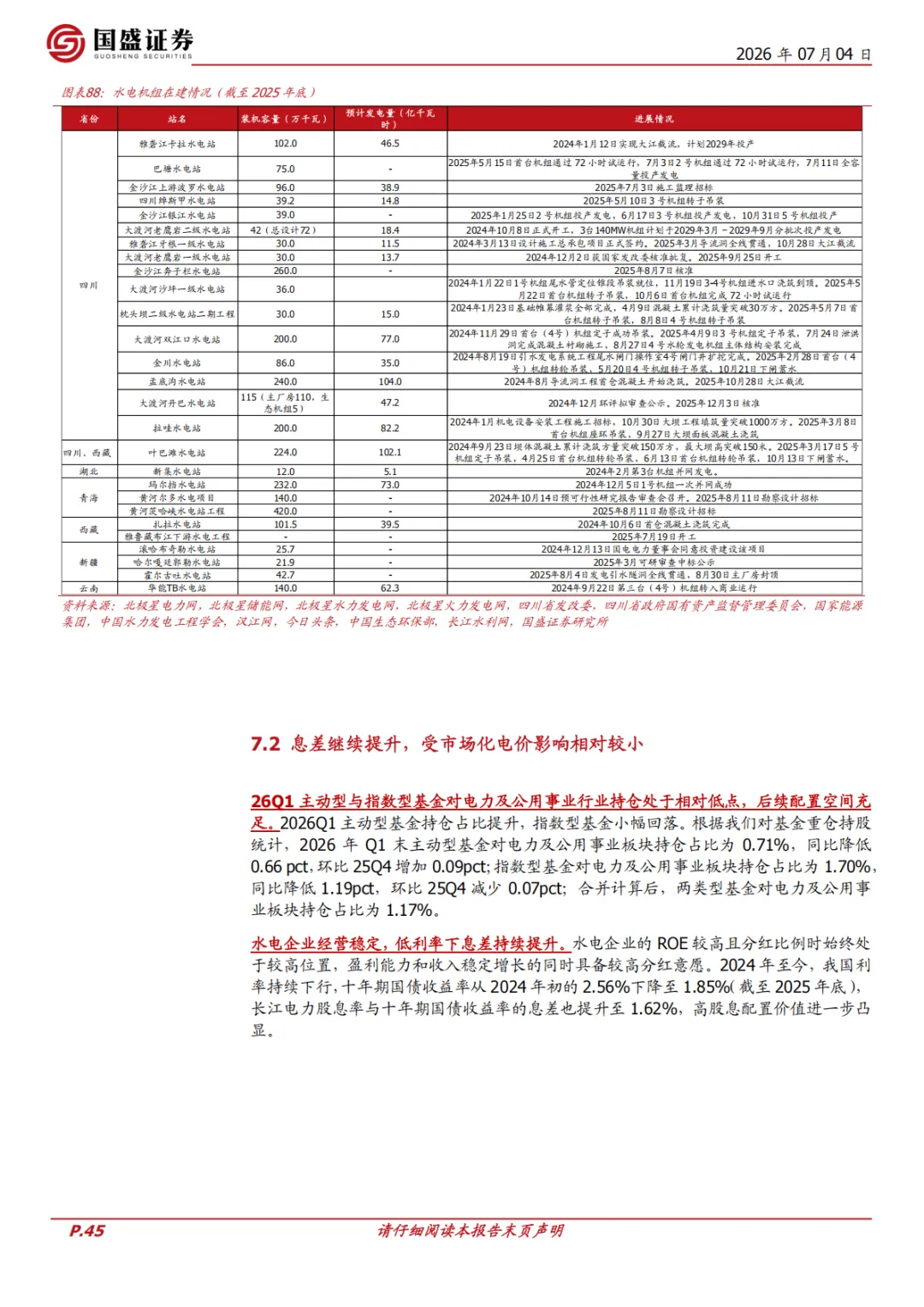

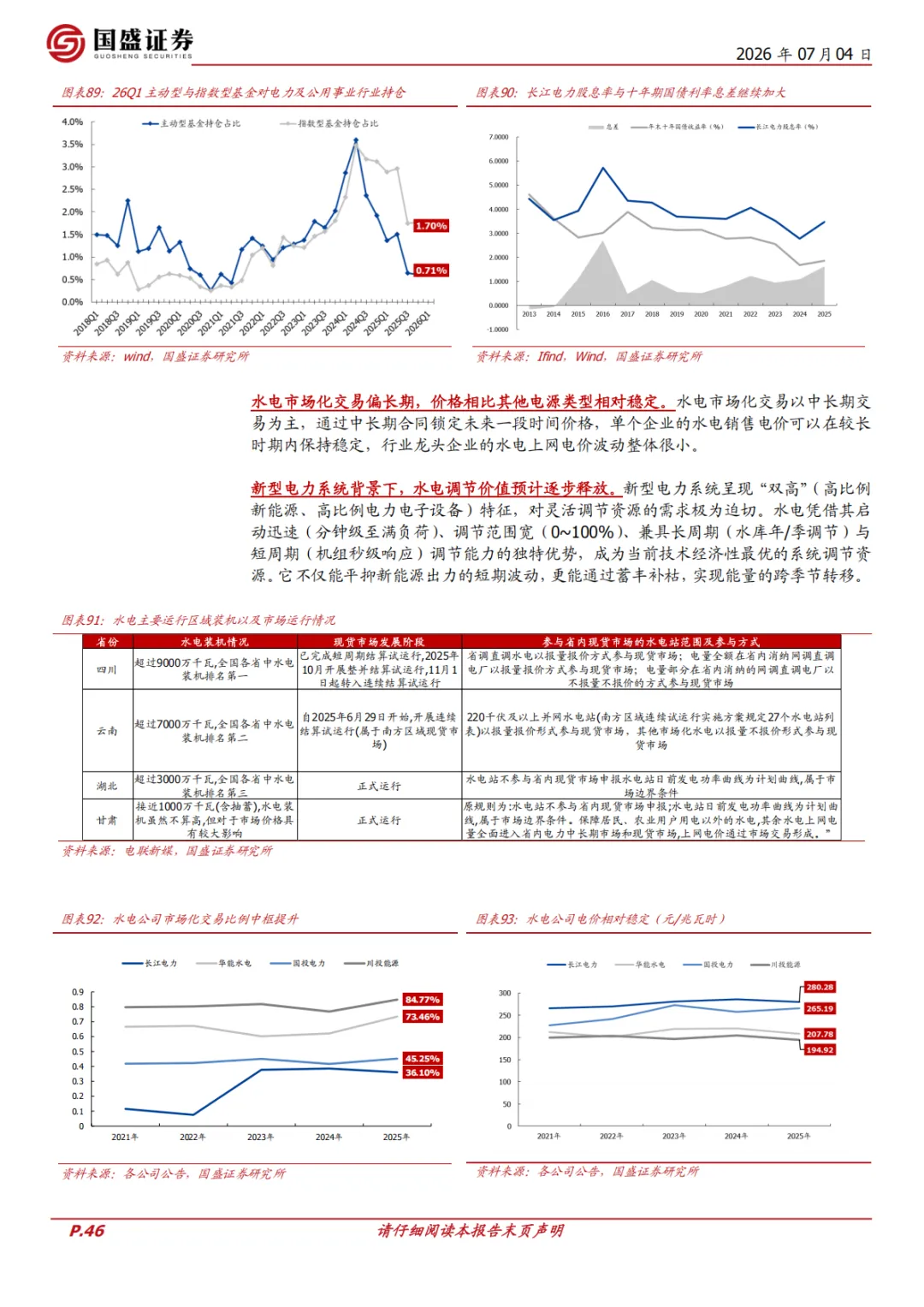

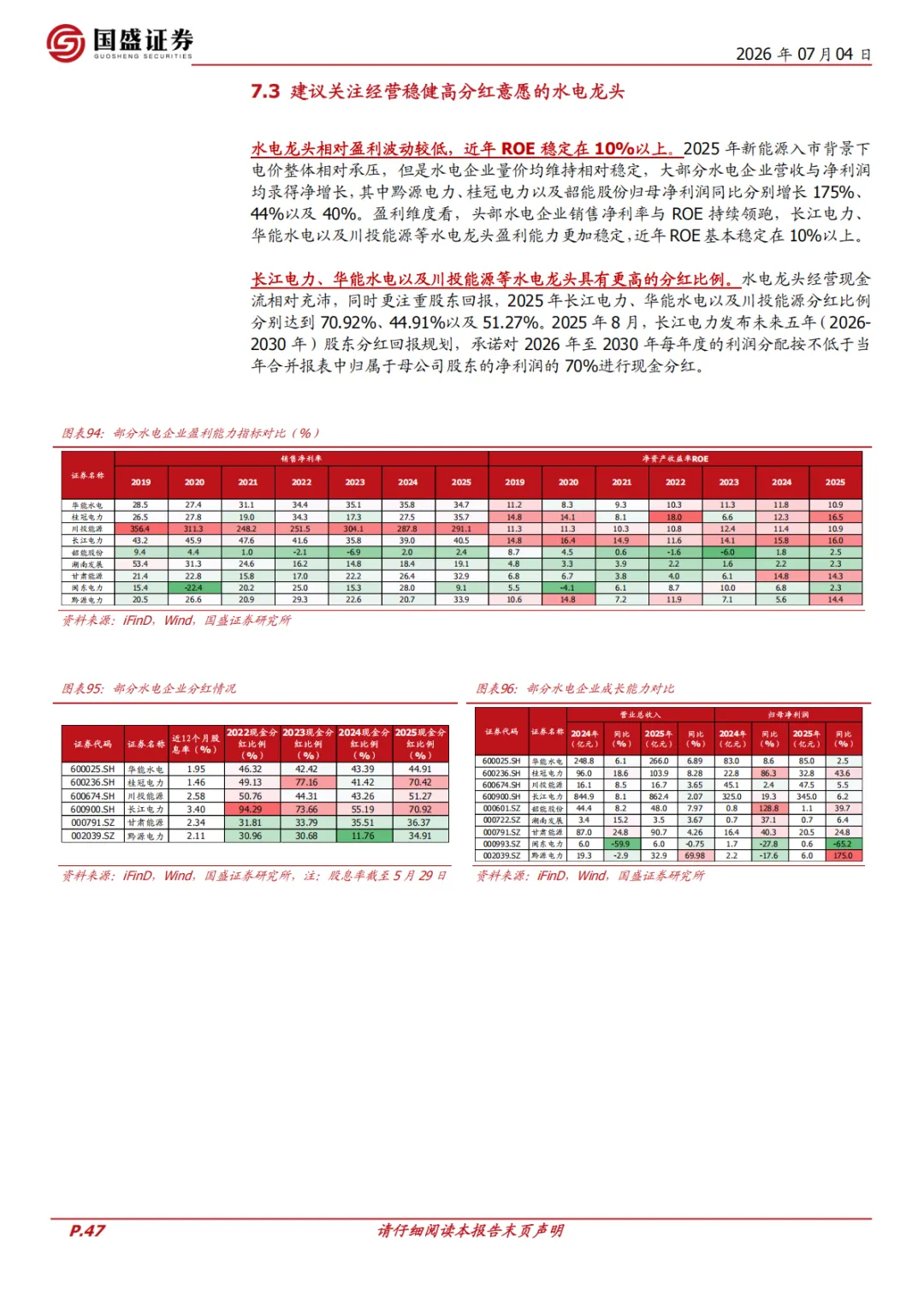

水电:坚持长期主义,高分红底仓价值突出。水电市场化交易以中长期交易为主,价格相比其他电源类型相对稳定。水电企业经营稳定,长江电力股息率与十年期国债收益率的息差也提升至1.62%,高股息配置价值进一步凸显。水电龙头相对盈利波动较低,近年ROE稳定在10%以上,建议关注具有更高的分红比例的水电龙头,包括长江电力、华能水电以及川投能源等。

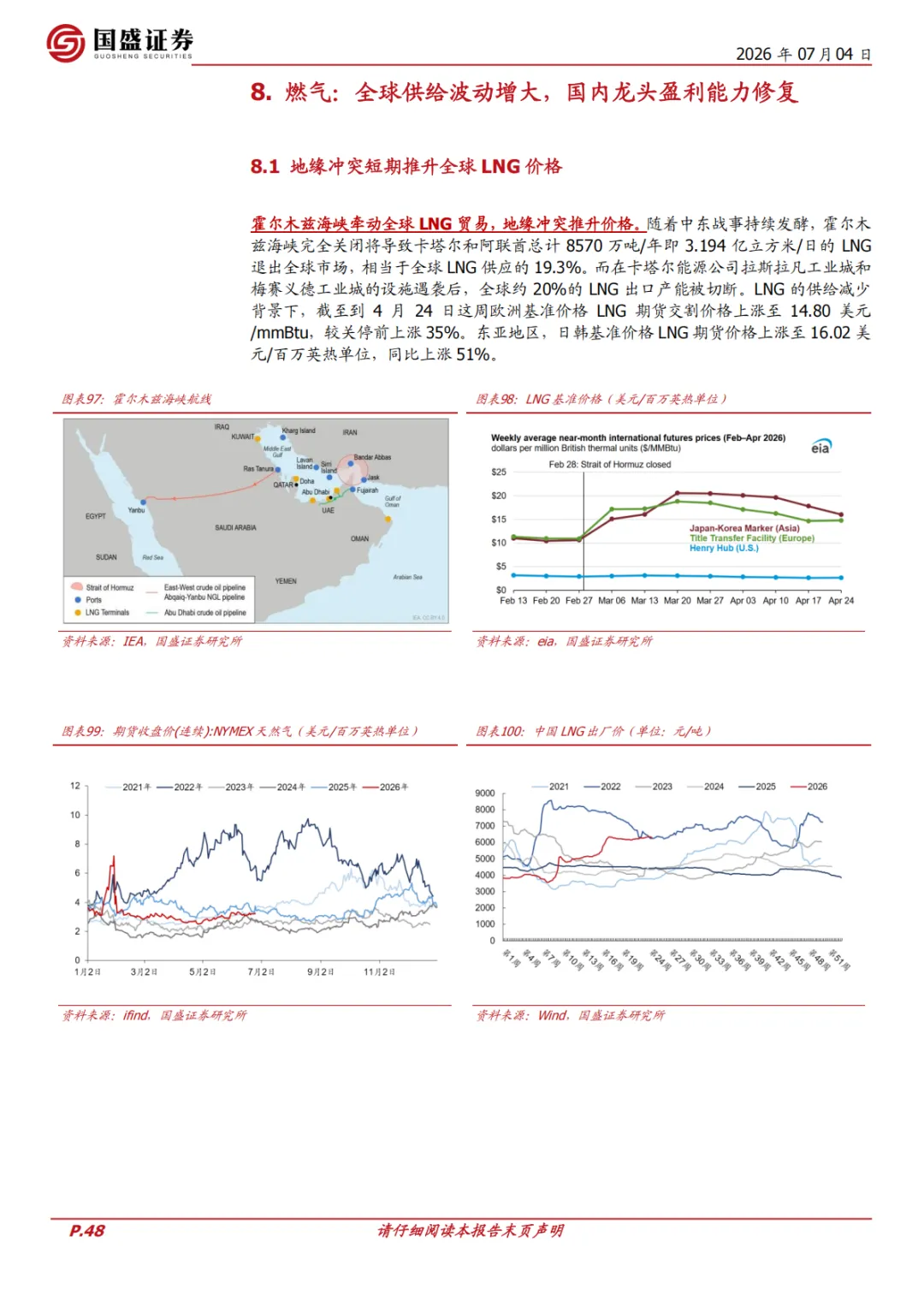

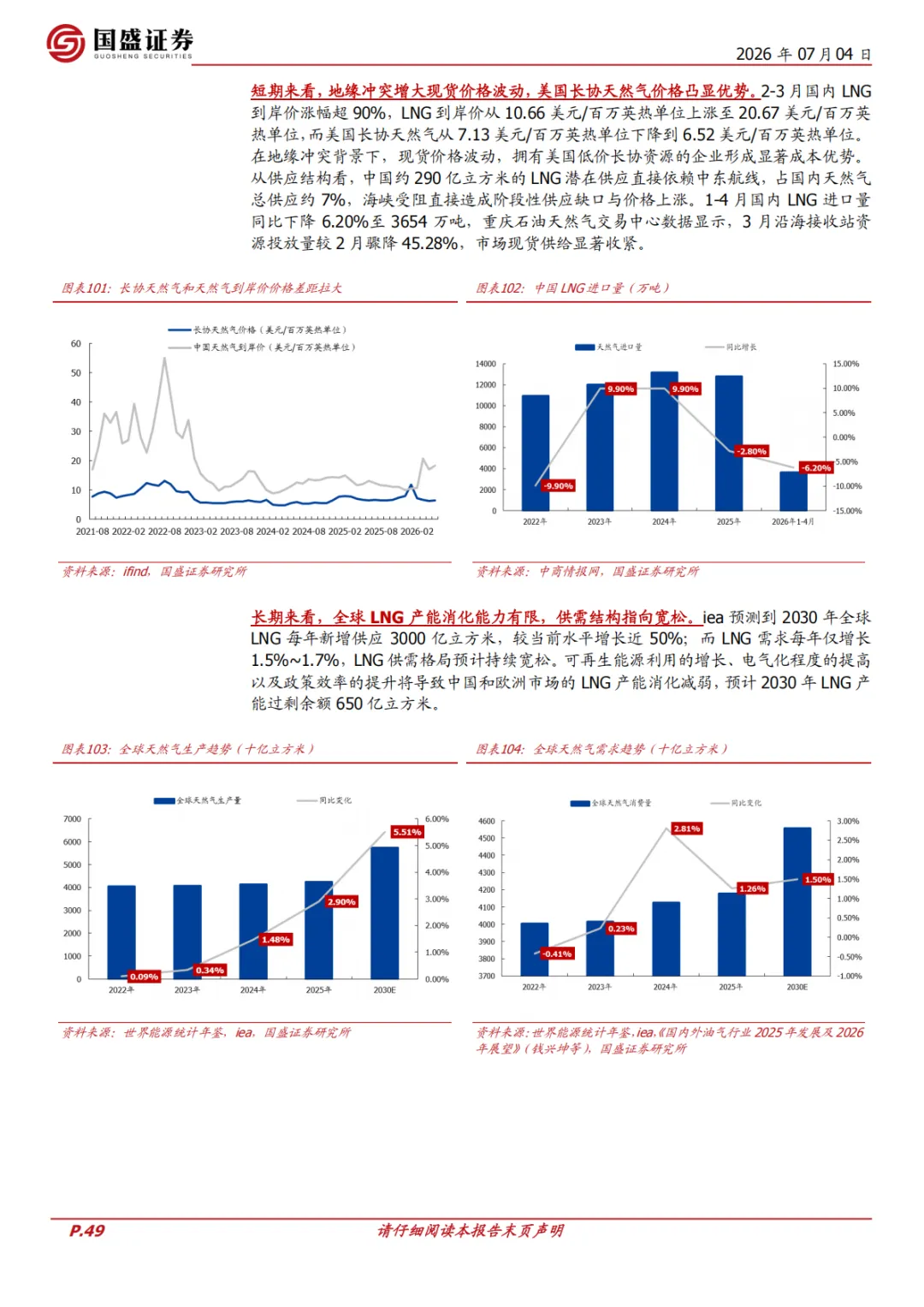

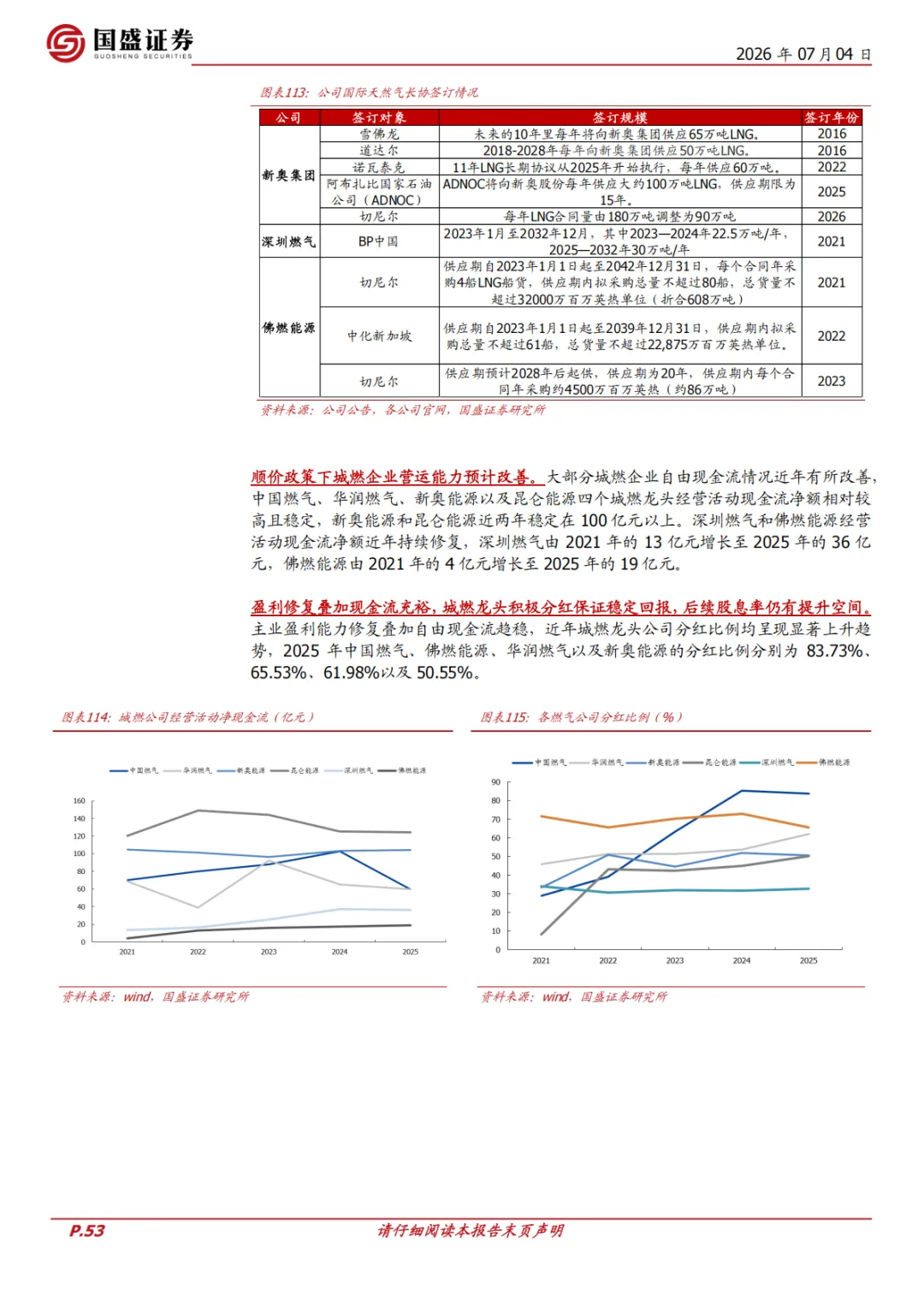

燃气:全球供给波动增大,关注具有国际长协保供的城燃龙头。霍尔木兹海峡牵动全球LNG贸易,地缘冲突推升价格,短期来看美国长协天然气价格凸显优势,长期来看全球LNG产能消化能力有限,后续供需结构指向宽松。国内国产气量逐年提升,叠加管道气整体受地缘冲突影响可控,龙头城燃收益率未达标,政策持续向上调价下仍有提升空间。建议关注拥有国际长协、FOB资源、海外转售或国内外调度能力的燃气企业,在国际气价大幅波动时弹性最大,包括新奥股份、新奥能源、深圳燃气、佛燃能源。

风险提示:原料价格超预期上涨;项目建设进度不及预期;电力体制改革政策推进进度和力度不及预期;报告中的假设与测算可能存在误差。

以下无正文。

欢迎关注系列公众号,感谢支持!

免责声明:

我们在此声明,本公众号提供的信息资讯,我们对其真实性、准确性、完整性和及时性不作任何保证:

1. 本公众号内容仅供参考,不构成任何形式的法律意见或建议。如您需要专业法律意见,请咨询专业律师。

2. 本公众号内容可能包含错误、遗漏或不准确之处。我们将尽力确保提供的信息准确无误,但不保证其准确性、完整性和及时性。

3. 本公众号发布的内容可能会受到版权、商标、专利、商标或其他知识产权的保护。未经授权,您不得复制、分发、使用或展示本公众号发布的内容。

4. 本公众号可能涉及敏感话题、政治观点或其他不适宜未成年人阅读的内容。如您发现此类内容,请立即停止阅读并告知我们,我们将尽快处理。

5. 本公众号内容可能包含商业推广信息。如您不希望接收此类信息,请在阅读过程中关注我们的广告标识,以便您轻松地选择不再接收此类信息。

6. 本公众号尊重并保护用户的隐私权。我们将尽最大努力保护您的个人信息,但不排除在某些情况下,我们可能无法完全保护您的个人信息。

7. 如您认为本公众号发布的内容侵犯了您的合法权益,请及时联系我们,我们将尽快核实并处理。

请注意,本公众号的内容不构成任何形式的投资建议,投资者在做出任何投资决策前,应充分了解相关风险,并咨询专业投资顾问。

感谢您对本公众号的关注和支持,如有任何疑问或建议,请随时联系我们。