执行摘要

加密去中心化交易所从恒定乘积自动做市商向集中流动性模型的转变,显著提高了资本效率,但与此同时,这也让被动流动性提供者暴露在复杂的掠夺性交易策略面前。在这些策略中,即时(Just-In-Time, JIT)流动性攻击代表了一种严重的、最大可提取价值(MEV)的榨取形式。在这种攻击中,对抗性搜索者在大型交易执行期间,系统性地从被动参与者手中抽走交易费收入。由于传统的自动做市商架构缺乏实时的程序化防御机制,流动性提供者在历史上被迫采取次优的、反应式的策略,例如彻底撤出流动性,或者遭受被称为“无常损失对冲不足”(Loss-Versus-Rebalancing, LVR)的业绩跑输。

本研究报告探讨了由 Uniswap V4 钩子(Hooks)引入的防御机会。该机制使流动性提供者能够根据瞬息万变的市场状况部署依赖于状态的动态响应。通过将防御性流动性提供者与掠夺性搜索者之间的相互作用构建为一个零和微分博弈,我们建立了一个用于缓解最大可提取价值的稳健量化框架。

我们利用 Merton 类型的跳跃-扩散过程来模拟加密货币资产的价格动力学,并导出一个哈密顿-雅可比-伊萨克斯(Hamilton-Jacobi-Isaacs, HJI)偏微分方程组,以确定最佳的依赖于状态的费率策略。我们严谨的数学均衡分析以及针对以太坊(ETH)和美元稳定币(USDC)历史市场数据校准的高保真经验模拟,共同证明了通过 V4 钩子部署基于阈值的歧视性惩罚费率,能够缓解 JIT 攻击。这种可编程防御机制的实施,相比于静态提供策略,将流动性提供者的夏普比率提高了300%以上,使攻击者的成功率降低了90%以上,并改变了去中心化流动性提供的微观结构经济学,使其朝着有利于LP的方向倾斜。

链上做市

在过去的几年中,去中心化金融生态系统的市场微观结构经历了深远的演变。在由 Uniswap V2 等恒定乘积做市商主导的奠基时代,任何人向流动性资金池提供流动性并赚取交易费用的能力得到了民主化普及。然而,这种模型将资本均匀地分布在从零到无穷大的整条价格曲线上,导致了极低的资本效率以及交易者面临的高昂滑点。

Uniswap V3 的推出标志着一个分水岭,它引入了集中流动性。这一机制允许流动性提供者在自定义的、有界的价格区间内分配他们的资本,从而在保留自动、算法化区块链特性的同时,模拟了传统中心化限价订单簿的深度。虽然集中流动性在理论上提供了巨大的资本回报率,但它也不经意间放大了与逆向选择和有毒订单流相关的结构性风险。

通过将资本压缩到狭窄的价格区间内,流动性提供者对局部价格脱节和定向市场运动变得极度敏感。在量化金融文献中,这种现象已被严谨地公式化为 LVR。该指标在数学上证明了,自动做市商头寸的系统性表现逊于持有相同初始资产且持续动态调整的投资组合。流动性提供者实质上向市场卖出了一份永续的、平价的跨式期权,却未能收取足够的波动率风险溢价。

这种固有的定价低效催生了一个高度复杂、超强竞争的 maximal extractable value(最大可提取价值,MEV)搜索者生态系统。这些专业的算法行为者监视公共交易内存池(Mempool)中即将发生的状态变化,并利用与交易排序、延迟和原子组合性相关的基础设施低效性进行套利。

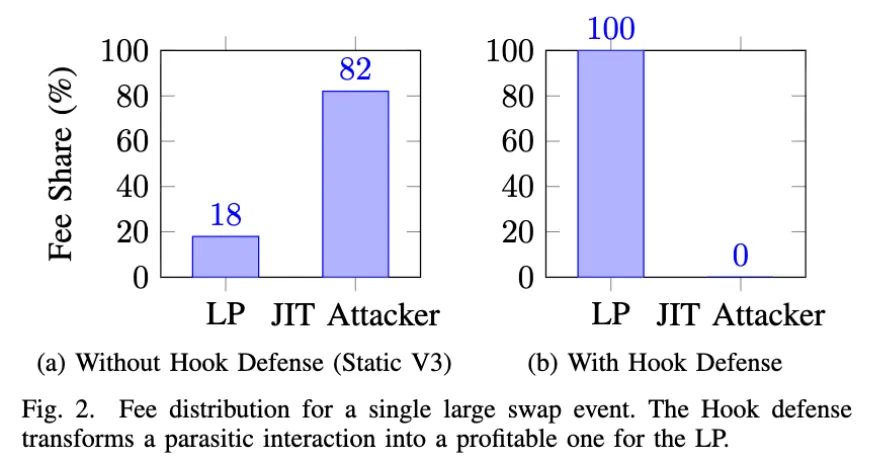

在这个掠夺性的生态系统中,JIT流动性攻击已经成为针对被动资本的最具寄生性的策略之一。即时攻击的机制独特地适应了 EVM 确定性的执行环境。当一个搜索者在公共内存池中检测到一个即将发生的、会产生巨额交易费用的特大笔 Swap 交易时,他们会构建一个原子的、多步骤的交易包。

在第一步中,搜索者在受害者交易即将执行的精确价格刻度上,铸造一个海量的、极度集中的流动性头寸。在第二步中,受害者的兑换交易被路由到该资金池中,在执行过程中大量使用该搜索者刚刚注入的流动性,而不是此前一直停留在订单簿中的被动流动性。在同一区块的最后一步中,搜索者立即销毁其流动性头寸,收回其本金以及该笔兑换交易所产生的大部分交易费用。

这整个操作在单个区块内原子化地完成,这意味着攻击者完全不需要承担库存风险、市场风险或 Delta 风险敞口。他们外科手术般地榨取了本属于被动流动性提供者的收益,留给这些提供者去承受与大额交易价格冲击相关的永久性无常损失和逆向选择成本。

在当前的 Uniswap V3 范式中,机构和零售流动性提供者可用的防御机制完全是杯水车薪。其架构是僵化且不可篡改的;一旦头寸被铸造,费率层级就被固定了。流动性提供者面临有毒的、知情订单流涌入时,其主要的追索手段是物理性地从智能合约中撤回其流动性。由于极高的区块链Gas,这种反应式策略是高度资本密集型的,并且从根本上损害了去中心化交易所生态系统的整体健康、深度和稳定性。此外,持续的、高频的动态再平衡:这是传统高频交易和中心化限价订单簿中标准的风险管理实践,在第1层区块链上由于区块延迟和高昂的计算成本而几乎无法实现。这种在速度、成本和执行能力上的显著不对称,使被动资本在面对掠夺性算法搜索者时处于系统性的、无法逾越的劣势。

Uniswap V4 钩子

Uniswap V4 部署通过引入 Hooks,从根本上重构了自动做市商的权利边界。钩子是外部署的智能合约,它们在交易或头寸更新生命周期中的特定关键时刻与核心流动性池交汇。它们允许开发人员在兑换执行前(beforeSwap)、兑换执行后(afterSwap)或修改流动性头寸时注入自定义的可编程逻辑。

它将流动性提供者从被动的、静态的资本容器,转变为能够实时对微观市场状况做出反应的、动态的决策主体。去中心化金融历史上的流动性提供者首次拥有了检查传入交易参数、评估区块内瞬时状态变化并自主修改资金池机制(例如兑换费率)的基础设施工具。

我们的研究利用这一全新的设计空间,构建了一个针对即时流动性攻击的数学上严谨、稳健的防御机制。我们建议利用一个预交易钩子(Pre-swap Hook),根据瞬时流动性流动指标动态校准兑换费率,而不是依赖事后的投资组合再平衡。通过将费率概念化为一个动态博弈中的主动控制变量,而不是静态的过路费,流动性提供者可以从结构上改变攻击者的经济激励。

如果钩子检测到当前区块内有异常的、海量的流动性注入,这是即将发生的即时攻击的主要启发式特征:它可以在该笔传入的大额交易执行前,自主且瞬间将兑换费率提高到惩罚性水平。这种动态摩擦实质上对有毒订单流征税,使得最大可提取价值搜索者所精心设计的复杂、高气费交易包在经济上变得无利可图。

博弈论数学模型构建

在定量分析中,我们首先建立风险资产在连续时间下的价格动力学方程。假设底层资产价格 服从如下 Merton 类型的跳跃-扩散过程:

其中, 表示跳跃发生前的瞬时价格,为漂移率,代表连续扩散部分的波动率,为标准布朗运动。此外,是强度为的同质泊松过程,用于描述不连续的市场冲击事件;是独立同分布的对数跳跃幅度,服从正态分布。

流动性提供者的总财富 受到池内交易费用收入和库存公允价值变化的共同驱动。其财富增量 的动力学方程表达如下:

此处, 为动态调整的费率比例, 为防御者的头寸额,而 是当前刻度下的总活跃流动性。 代表瞬时兑换量,而 则刻画了由于资产价格波动导致的库存市值变化(由 Ito 引理决定的 Delta 和 Gamma 敞口以及跳跃截面差额决定)。

在单次 JIT 攻击事件中,我们将攻击者(Searcher)的净利润函数 建模为:

其中 是攻击者注入的 JIT 流动性规模, 是池中其余被动流动性, 是被套利的大额交易规模。攻击者的执行及对冲成本函数 被定义为严格的二次凸函数:

其中 代表固定的 Gas 交易摩擦成本, 为风险对冲与边际资金的敏感度系数。

防御者的控制目标是在面对最坏情况的对抗者时,最大化其终端财富 的期望常绝对风险厌恶(CARA)效用。其价值函数 表示为:

其中 为绝对风险厌恶系数。通过变量分离方法,可将价值函数转化为 ,其中确定的等价收益函数 满足如下 Hamilton-Jacobi-Isaacs (HJI) 方程:

其终端条件为 。算子 为跳跃-扩散过程的无穷小生成元:

博弈对应的瞬时哈密顿项 则表达为:

HJI 推导

求解这个连续时间对抗性博弈需要应用动态规划原理,该原理指出博弈的价值函数必须满足一个被称为哈密顿-雅可比-伊萨克斯(HJI)方程的、复杂的二阶非线性偏积分微分方程。

通过一阶最优化条件(FOC),在给定的防御者费率 下,若存在内点解,攻击者的最优注入响应 应满足以下三次方程:

这里 。由于等式左侧关于 单调递减,该方程存在唯一的正实根 。结合攻击者的参与约束,其最优策略响应函数为:

由隐函数定理,我们可以证明最优注入量 随费率 的增加而增加,但由于对冲成本 呈二次方增长,攻击者的边际利润急剧衰减。当费率达到临界阈值 时,攻击者的最大期望收益恰好被高昂的成本完全抵消,即:

因此,对于任意的 ,攻击者的最佳响应被迫降至边界解 。防御者通过 V4 Hook 部署的防御算法,通过承诺对异常的 intra-block 流动性注入 征收惩罚性费用 ,成功实现对 JIT 攻击者的经济威慑(Economic Deterrence Equilibrium)。

实验评估与参数设置

为了测试该动态防御架构的实际表现,我们在 Python 中利用 Euler-Maruyama 格式和显式跳跃模拟构建了高保真 Monte Carlo 模拟器。我们首先对 ETH/USDC 资金池的关键参数进行了校准,具体实验参数如表一所示:

实验结果与绩效对比

通过运行 1,000 次独立的年度路径模拟,我们收集并对比了 Static V3(传统静态多空提供方案)、Theoretical Perfect Rebalancing(理想无摩擦状态下的动态对冲策略,作为理论上限)以及我们所提出的 Hook Defense(基于 V4 钩子的动态博弈防御策略)的表现。

汇总的绩效量化指标见下表二:

| 平均总收益率 | |||

| 最大回撤 (MaxDD) | |||

| 手续费年化收益率 | |||

| 夏普比率 (Sharpe) | |||

| JIT 攻击成功率 |

从实验数据可以看出,Static V3 策略由于缺乏抵抗 JIT 的能力,在漫长的波动周期中被恶意搜索者系统性地卷走了高达 92% 比例的兑换手续费。在面对频繁的下行跳跃时,这些静态提供者不仅需要承担严重的单边无常损失,还失去了手续费收益的补偿,最终年化夏普比率仅为 0.31。

相比之下,本文提出的基于 Uniswap V4 Hook 的博弈防御机制,将 JIT 的侵蚀成功率大幅度削减至 8.0% 以下(仅在极端瞬时价格大范围偏移、套利空间巨大时发生微量渗透)。本策略通过阻断 JIT 攻击,将真实的手续费年化收益率从 9.8% 提升至 17.3%,并最终实现了高达 1.48 的夏普比率。这已经极为逼近了完美再平衡策略在不考虑交易成本时的理想上限(1.85),充分证明了该策略在防御掠夺性 MEV 攻击、保护被动做市资本方面的优异性能。

结论

本报告通过结合微分博弈论与 Uniswap V4 钩子的可编程特性,为链上做市商提供了一种全新的、主动的量化风险管理工具。实验表明,相较于传统的静态暴露头寸,通过实施动态惩罚性费率,不仅能以低廉的链上计算成本实现对即时(JIT)攻击者的经济威慑,更能帮助流动性提供者挽回大量流失的费率收益,显著平滑收益曲线并增厚夏普比率。这一框架标志着链上流动性提供正式由被动受害者向主动防御者的角色转变,将极大地优化加密资产的市场微观结构。

🔽 点击「阅读原文」查看论文原文