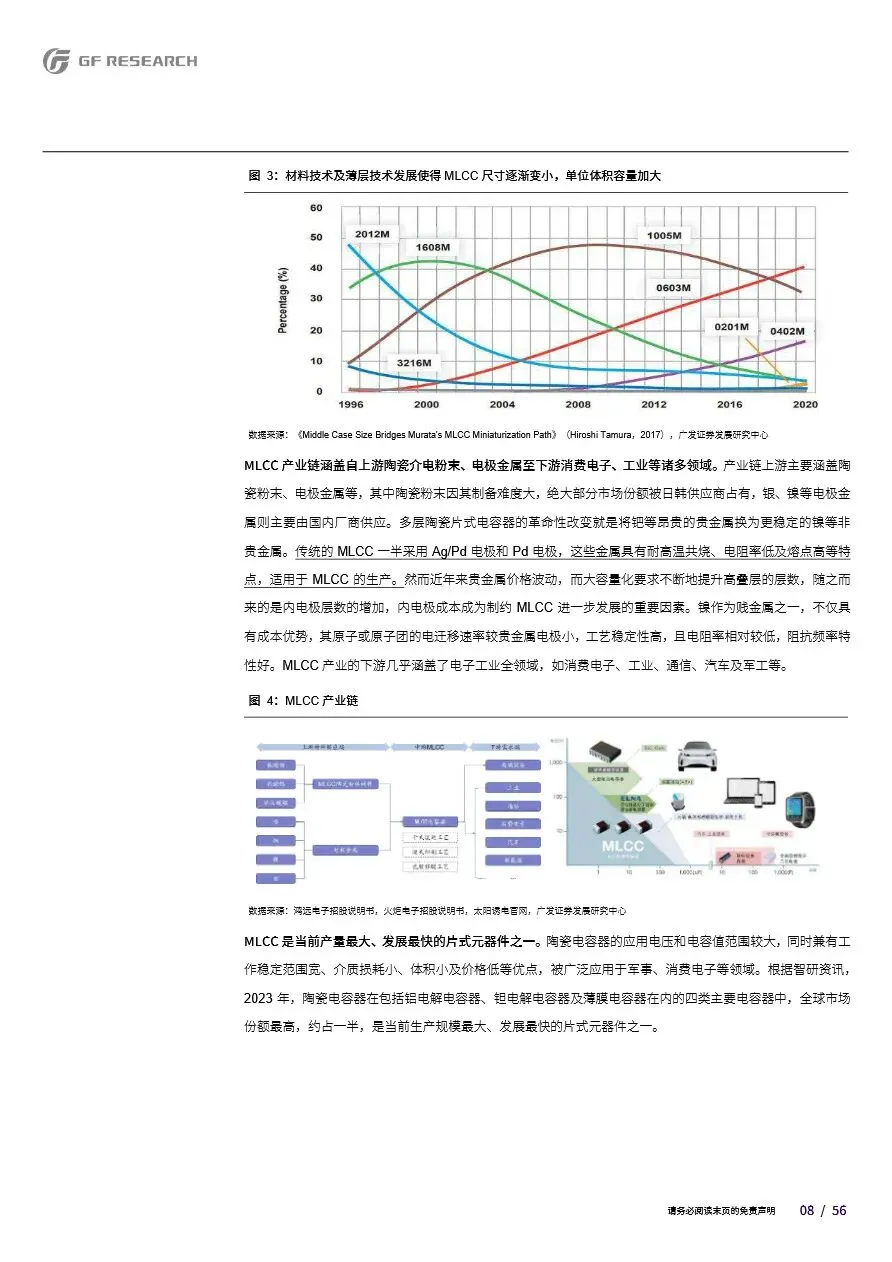

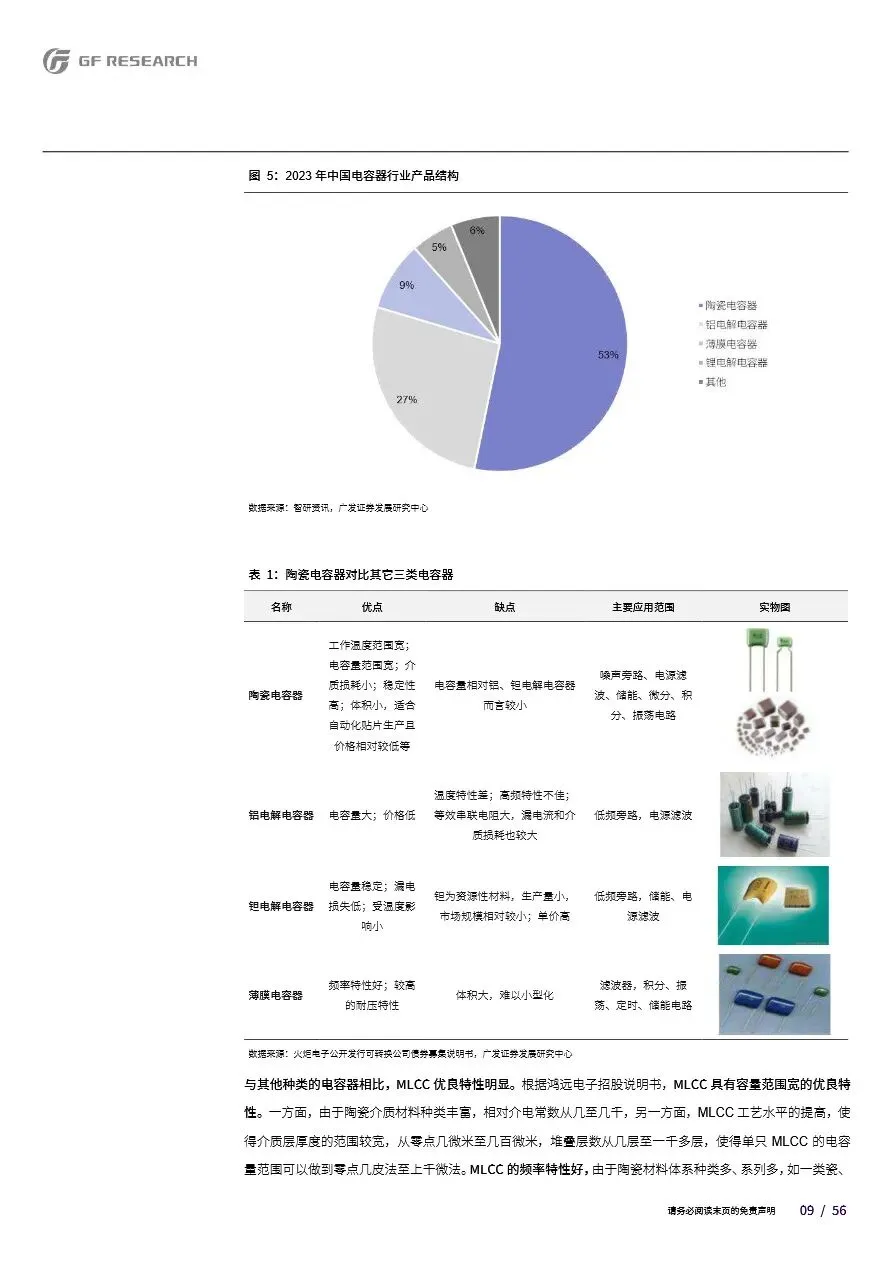

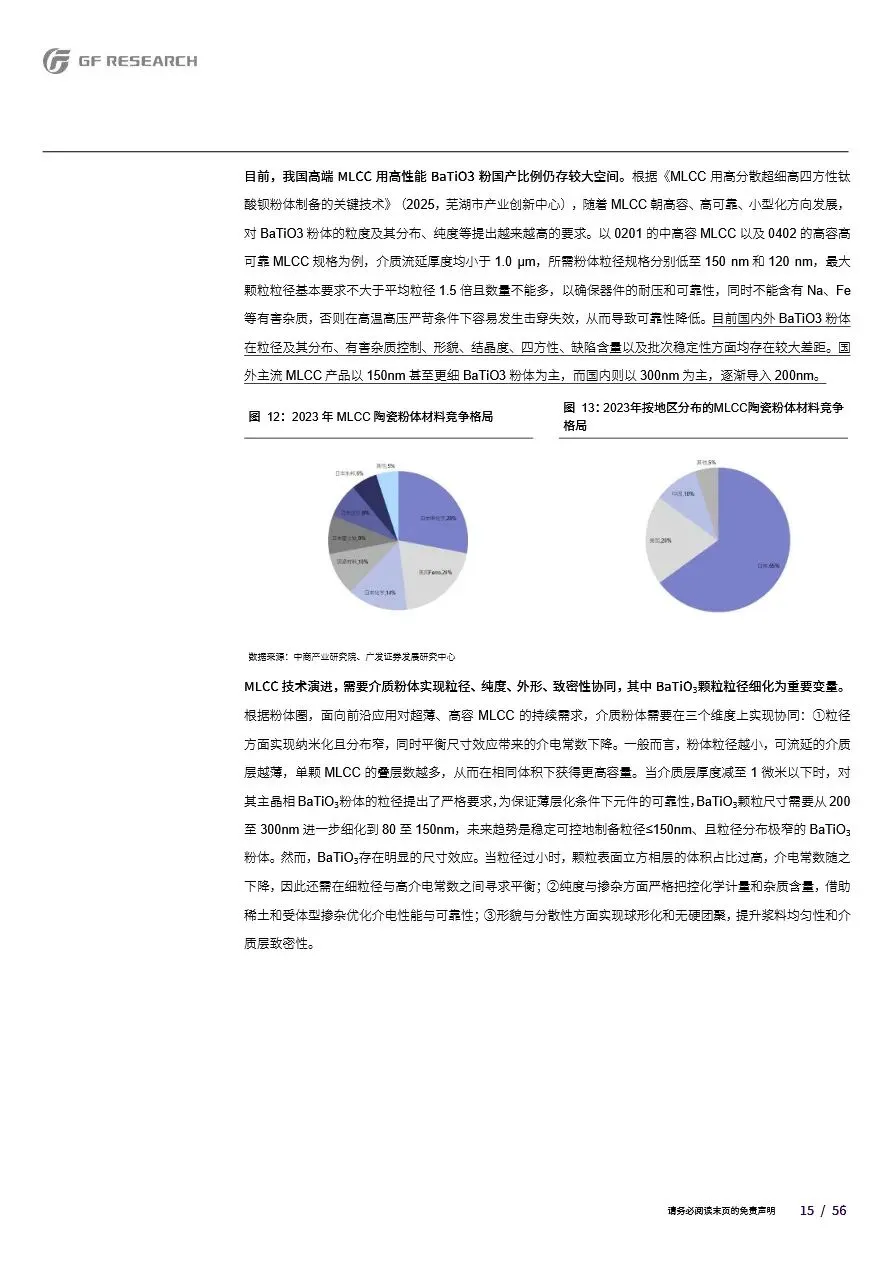

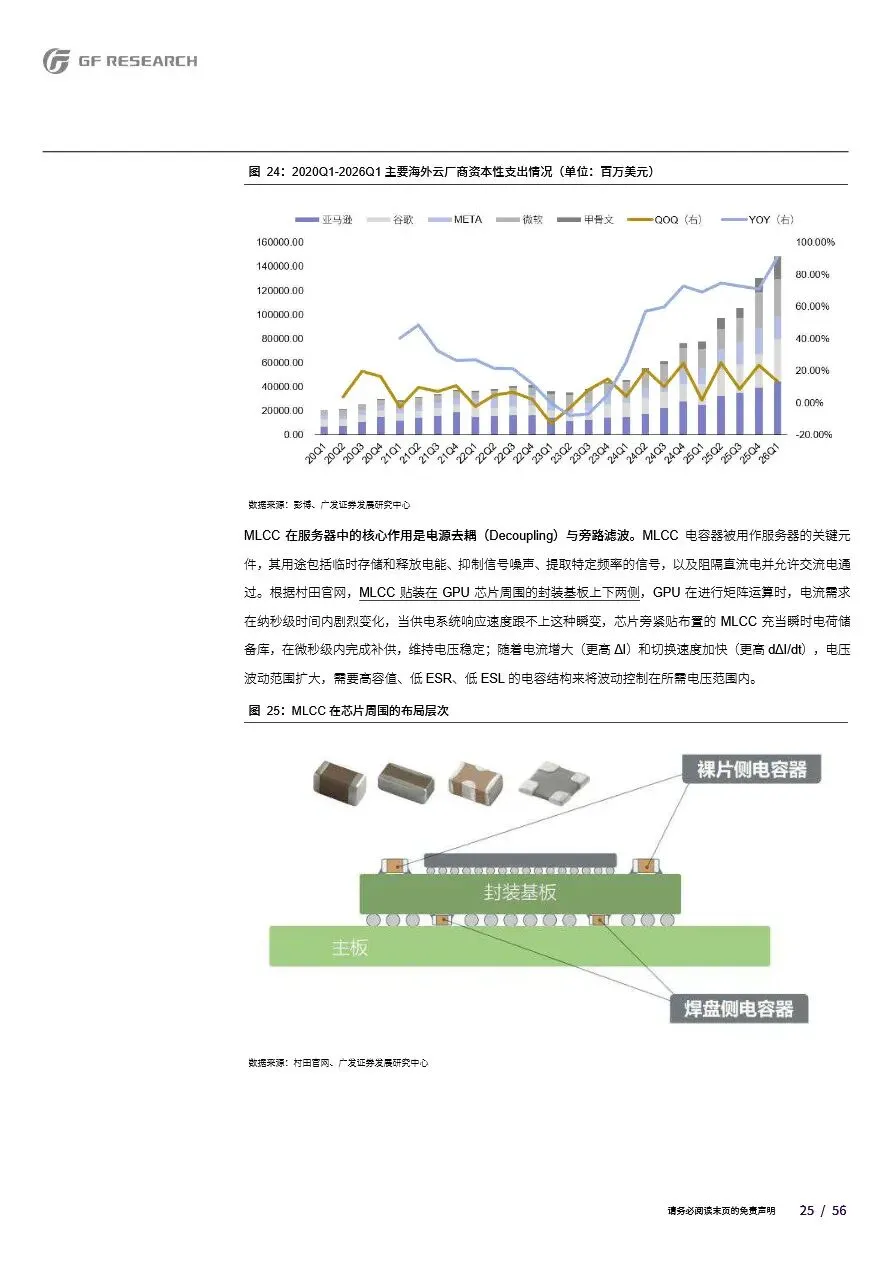

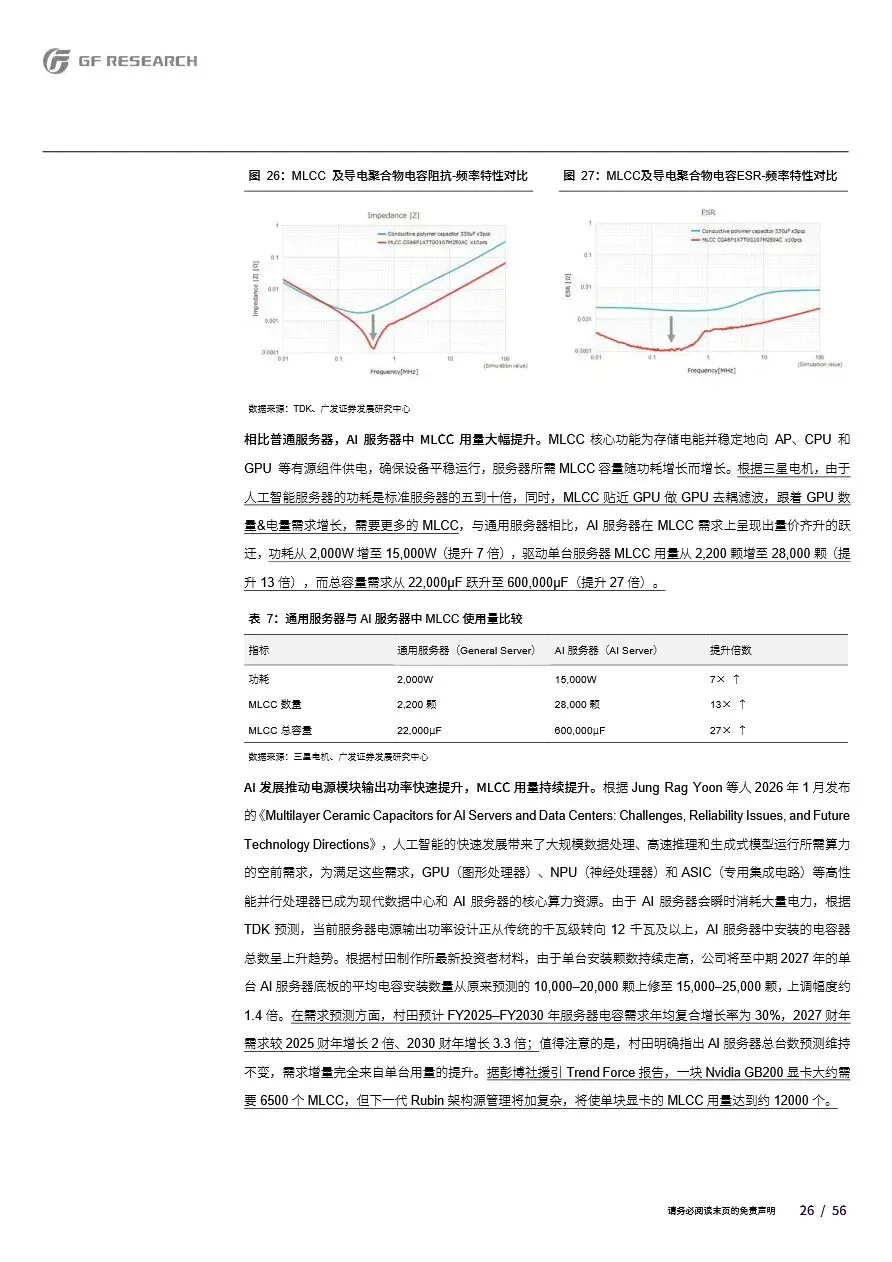

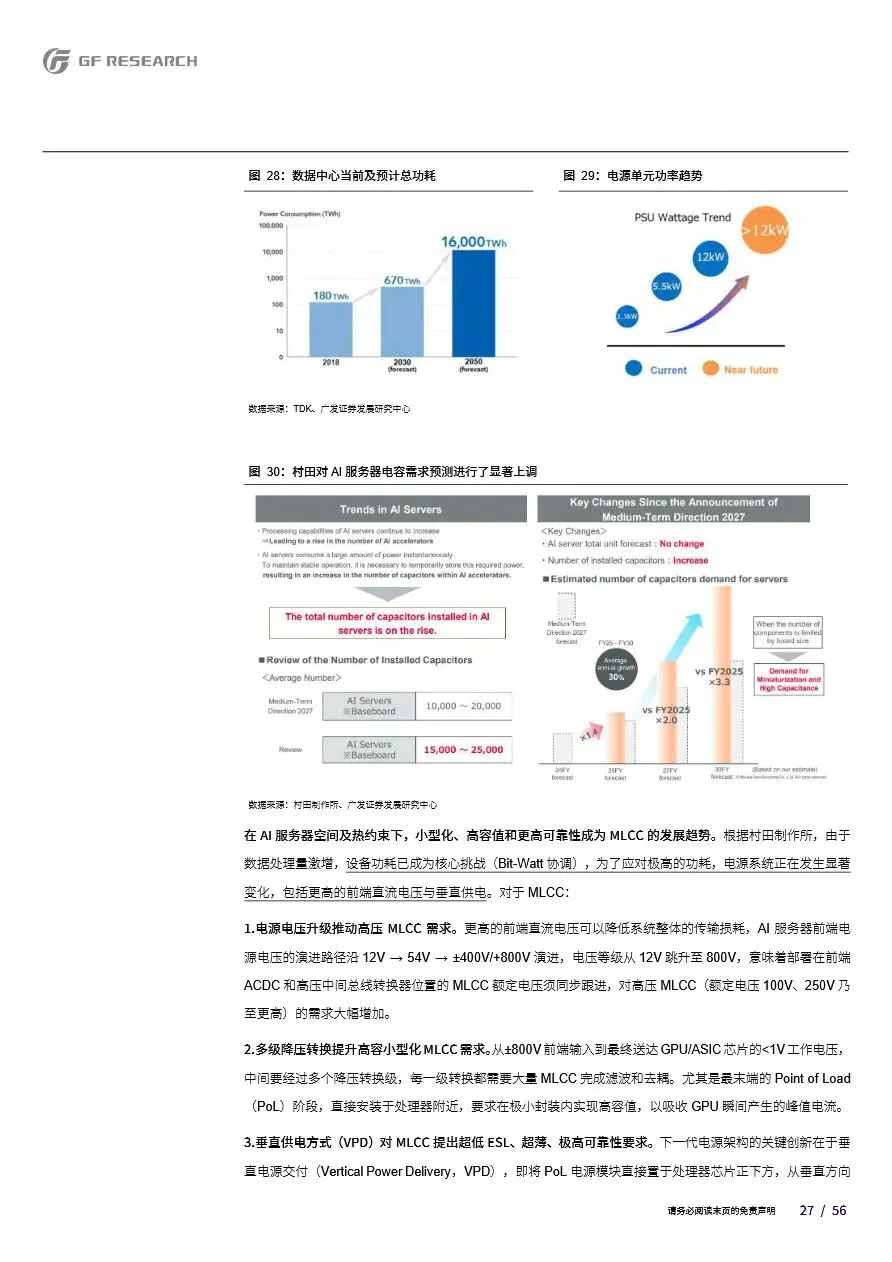

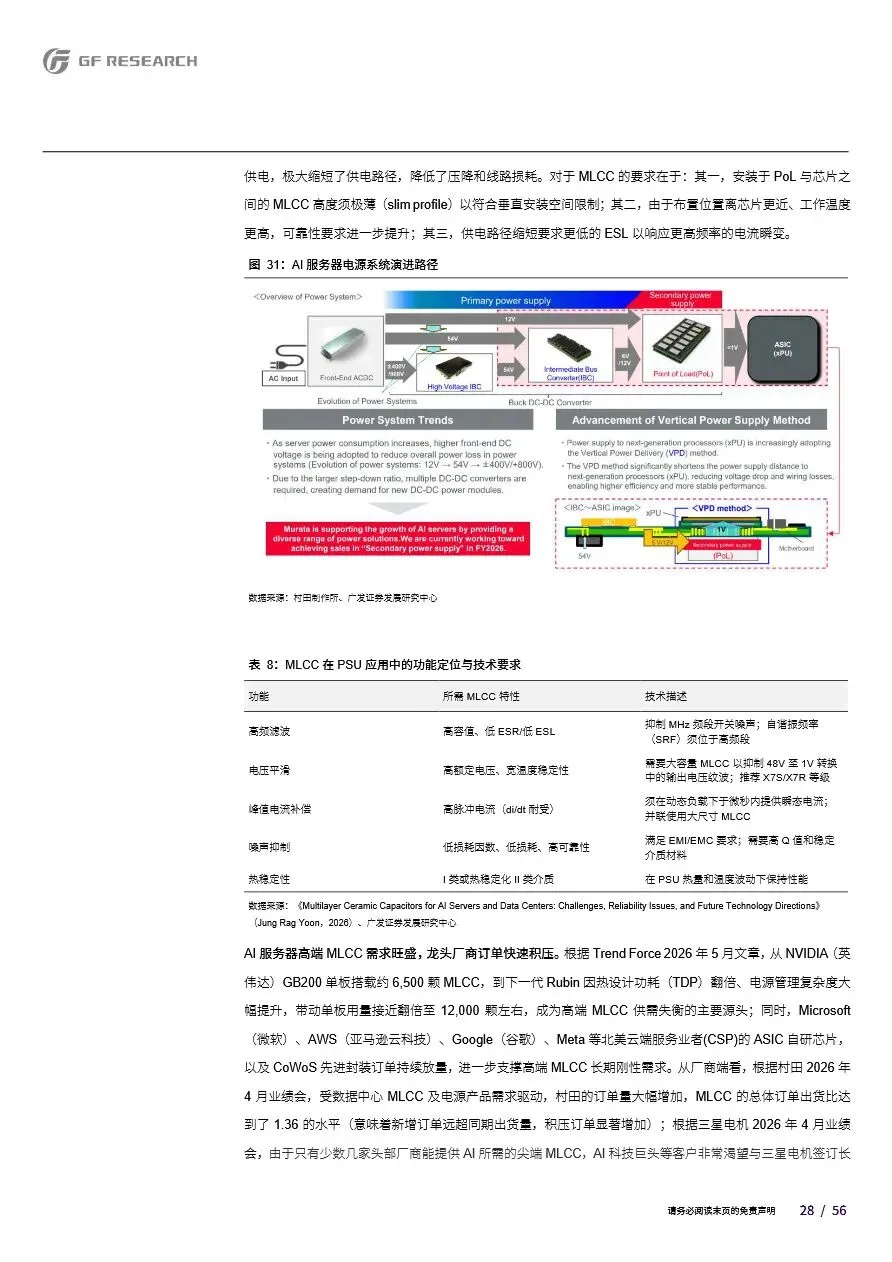

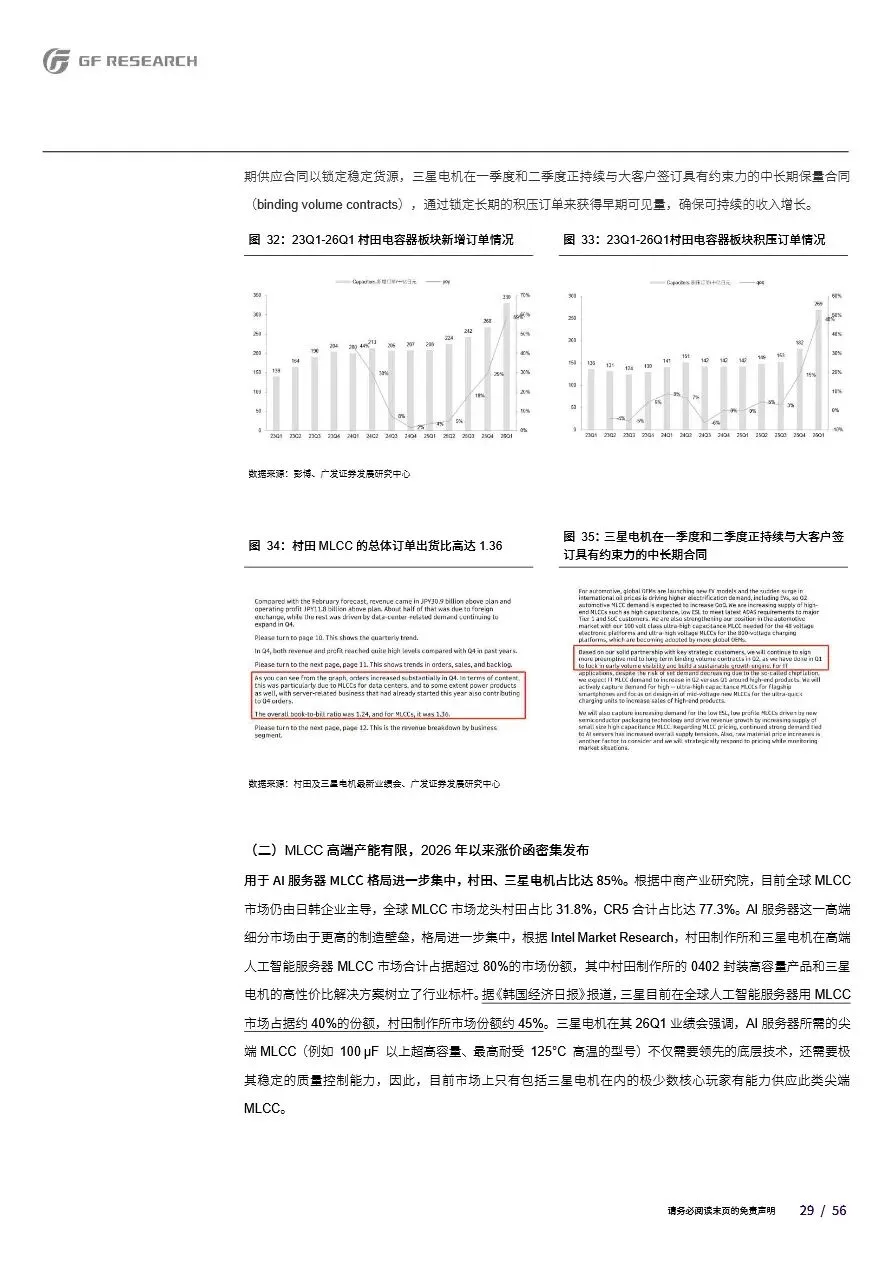

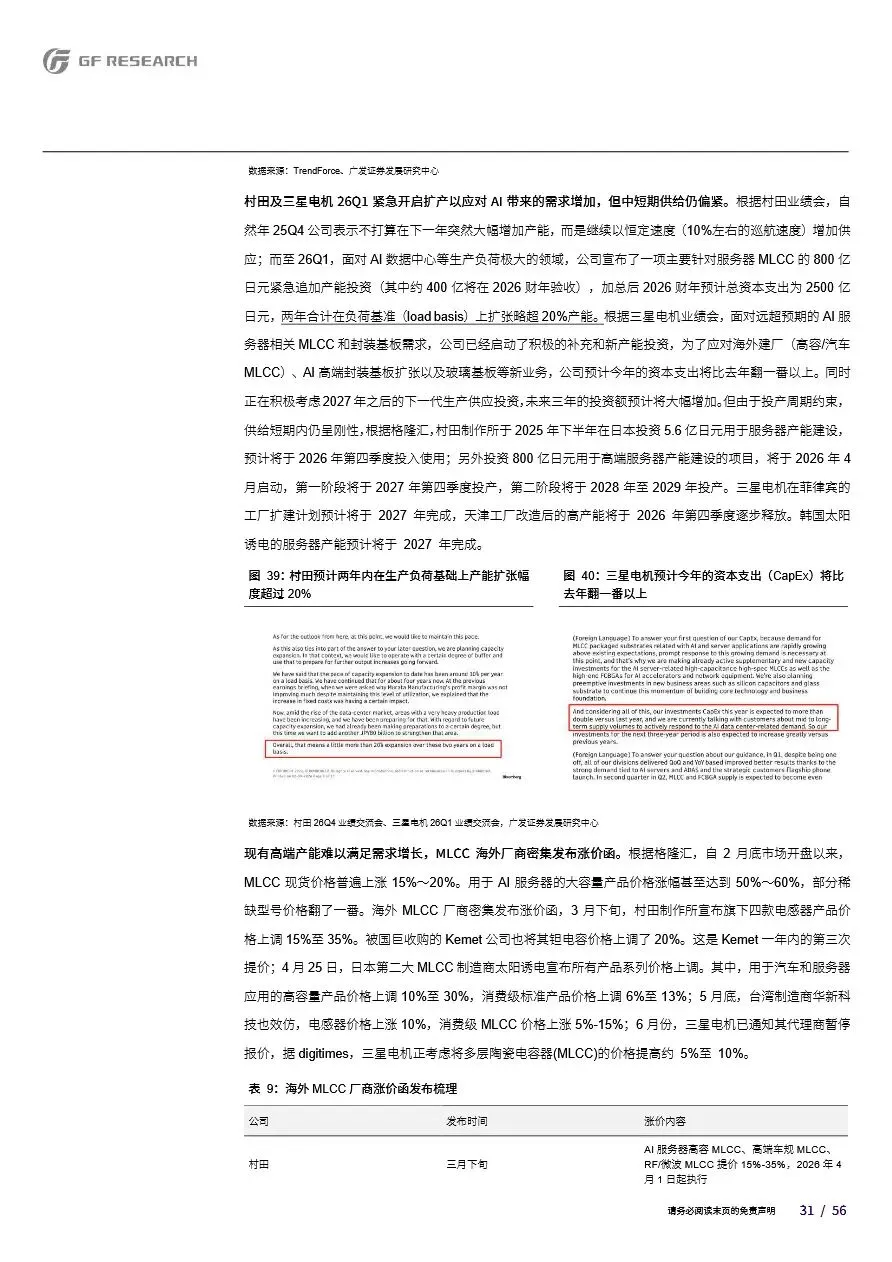

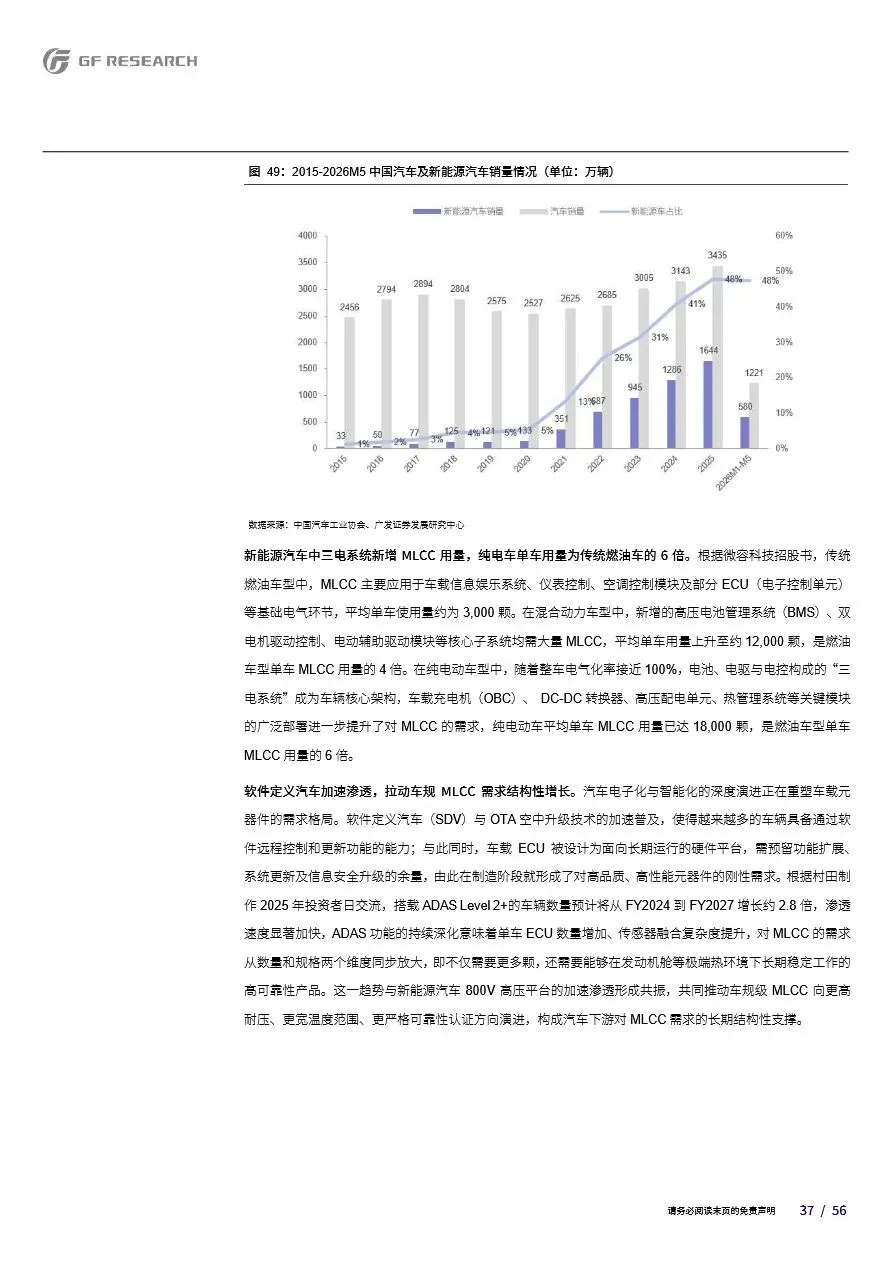

本轮MLCC行业的增长动能已从传统消费电子换挡至高端算力与新能源赛道。研报数据显示,AI服务器单机MLCC用量较通用服务器暴涨13倍,单台需求可达2.8万颗,下一代Rubin架构显卡单机搭载量更将翻倍至1.2万颗;同时新能源汽车纯电单车用量达燃油车6倍,叠加800V高压平台与高阶智驾渗透,车规MLCC需求持续扩容。供给端则呈现刚性约束:高端产能由日韩厂商垄断,村田、三星电机合计占据AI服务器MLCC市场85%份额,且技术壁垒沿“粉体粒径缩小—膜厚减薄—叠层精度提升”演进,海外龙头扩产节奏审慎,2026年以来涨价函密集发布,高端产能结构性短缺态势明确,为国内厂商切入高端供应链打开窗口期。

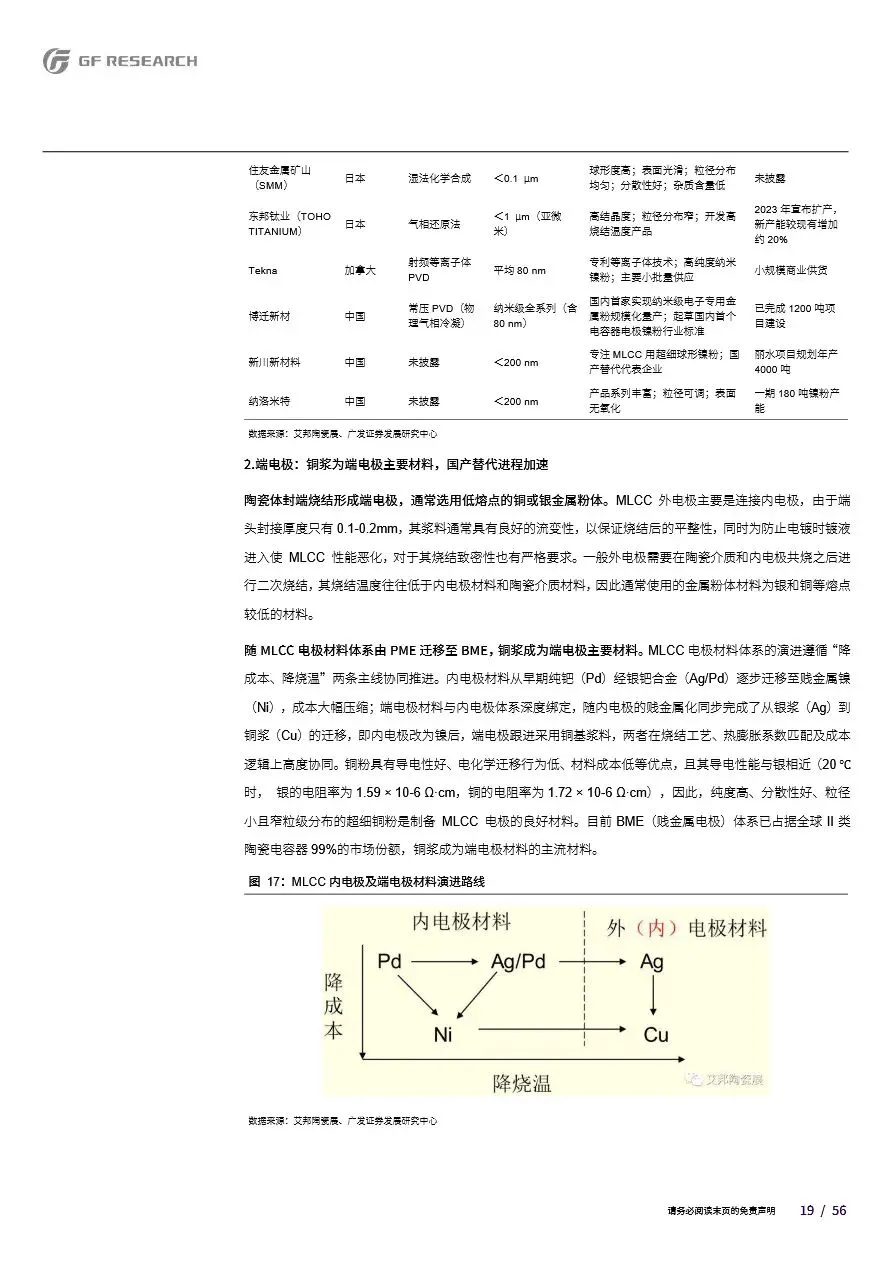

MLCC的核心壁垒集中于上游材料与全链工艺,其中陶瓷粉体占高容产品成本35%-45%,钛酸钡的粒径均匀性、纯度直接决定产品性能,此前长期被日企垄断。当前国产替代已进入实质突破阶段:国瓷材料突破高温高压水热法工艺,成为全球第二家可实现纳米级钛酸钡批量量产的企业;博迁新材的PVD法制备的超细镍粉已覆盖80nm全系列规格,补齐电极材料短板。制造端,三环集团等厂商已实现1μm介质层、千层叠压的高端产品量产,配套AI服务器与车规场景。参考村田等巨头“材料自研+垂直整合+绑定客户研发”的发展路径,国内企业正依托高研发投入与新兴赛道布局,从低端消费电子向高附加值领域跃迁,行业国产化率有望持续提升。

基础化工行业-AI系列:算力竞赛重塑MLCC需求曲线,粉体配方与全链工艺筑就核心壁垒

1、2026年电子元器件行业趋势与策略解读报告-阿里巴巴国际站.pdf

2、2026人工智能在出版业应用现状与风险应对研究报告-武汉大学出版研究院.pdf

3、2026中国车载算力解决方案洞察报告--AI Box篇-亿欧智库.pdf

4、风电设备:两海布局,推动行业信心回升.pdf

5、港股AI应用服务的多层级投资机遇.pdf

6、光伏行业2026年中期展望:能源变局催生光储刚需,太空光伏打开成长空间.pdf

7、海外经济专题报告:全球粮食危机将至,源于天灾,更源于人祸.pdf

8、海外水泥国别研究系列:水泥出海国别研究之巴西.pdf

9、光伏贱金属专题报告:光伏降本驱动,贱金属化落地在即.pdf

10、基础化工·塑料行业专题:光纤光缆基础材料分析框架.pdf

11、基础化工行业-AI系列:算力竞赛重塑MLCC需求曲线,粉体配方与全链工艺筑就核心壁垒.pdf

12、基础化工行业专题报告:硫价上涨过程中,中国化工行业面临的挑战和机遇-“硫”荒已至,路在何方.pdf

13、激光通信行业深度:行业现状、终端结构、市场规模及相关公司深度梳理.pdf

14、计算机行业2026年中期策略:分化蓄力,聚焦AI核心赛道兑现.pdf

15、计算机行业深度报告——AI4S系列报告-AI重塑制药底层逻辑,商业化验证期加速突破.pdf

16、计算机行业研究:PCB的上游与中游如何抉择.pdf

17、协鑫科技PPT:从合规披露到价值创造,低碳科技赋能绿色未来.pdf

18、新战略咨询:2026年50+人形机器人场景应用落地图谱.pdf

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。