日期:2026年7月3日

材料来源:用户提供的Morgan Stanley、J.P. Morgan、Nomura、UBS、Deutsche Bank、HSBC、Goldman Sachs、Bernstein、BofA Securities等研报速看摘要

覆盖方向:10年期TIPS、MLCC、InP衬底、AI光学、台积电、TCL、比亚迪、中国汽车、Open USD、医疗健康、全球信用、亚洲量化、韩国通胀、AI数据中心、MiniMax、银行AI

一句话结论:“从宏观利率到AI产业链再到应用商业化”的扩散。宏观上,实际利率高位叠加通胀降温,让10年期TIPS出现性价比窗口;产业上,AI需求继续把MLCC、InP、光学线缆、台积电先进封装和Mini LED推向景气区;资产上,汽车出海、稳定币生态、医疗商业化与全球信用曲线都在重新定价。

一、TIPS:实际利率高位给了一个更清楚的入场点

Morgan Stanley建议买入10年期通胀保值国债TIPS,入场位2.22%,目标位1.8%,止损位2.35%。核心逻辑很直接:10年期实际收益率仍在区间高位,而通胀继续降温,使TIPS相对名义国债的估值显得偏低。

这笔交易的吸引力不只来自方向判断,还来自正carry和PCE-CPI楔形正常化的可能性。换句话说,如果市场仍没有充分定价通胀持续下行,TIPS就具备补涨空间。

但这不是无风险交易。即将公布的非农和CPI如果超预期上行,会直接冲击这条逻辑。因此原报告建议持有1个月10年期支付方swaption做保护,本质上是在“买通胀降温”同时给利率上行风险留一把伞。

利好方向:10年期TIPS、TIP等相关ETF、实际利率下行交易。

风险点:非农和CPI超预期、美联储官员重新转鹰、长端实际利率继续上行。

──────────────────────────

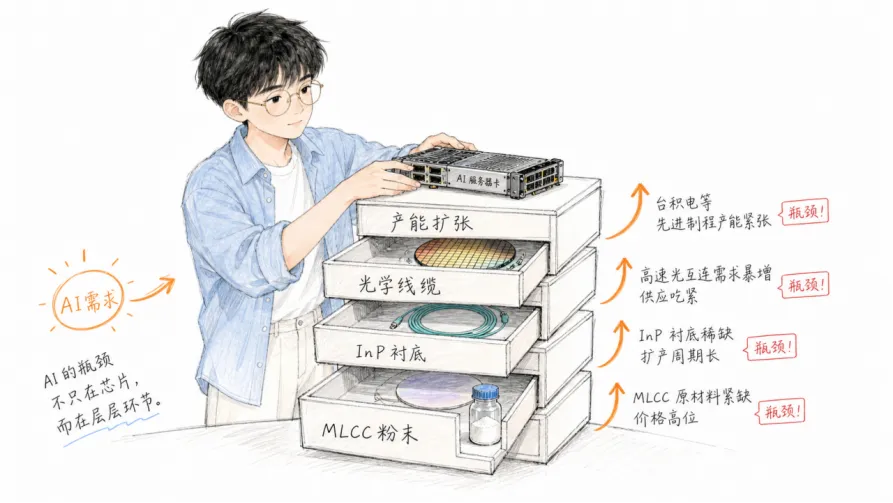

二、AI硬件:瓶颈从芯片扩散到材料、光学和产能

AI硬件链条不是单一GPU故事,而是多层瓶颈一起出现。

J.P. Morgan将山东国瓷评级上调至增持,目标价136元,核心是MLCC产业链涨价和AI级MLCC粉末产能扩张。公司作为国内少见的MLCC陶瓷粉末上市供应商,掌握水热法钛酸钡核心技术,市场可能低估了AI级产品放量后的利润弹性。

Nomura大幅上调国巨目标价,认为结构性无源元件短缺、电容器价格上行和AI需求导致头部厂商产能挤占,需求外溢至国巨。这里的关键词是“上行周期早期”和“定价权增强”。

InP衬底也是一条更上游、更窄的瓶颈。Nomura专家会强调,大尺寸InP晶圆与外延片难度高,国内厂商在良率和工艺稳定性上仍落后,但AI光模块需求爆发叠加出口管制,使国产替代的紧迫性上升。

核心判断:AI硬件行情正在从“买算力芯片”扩散到MLCC粉末、无源元件、InP衬底、光学线缆、先进封装和晶圆代工产能。

后续观察:MLCC月度报价、AI级粉末订单、InP良率突破、光模块出货、台积电资本开支指引。

──────────────────────────

三、台积电、光学线缆与Mini LED:AI需求仍在推高资本开支

Goldman Sachs重申买入台积电,将目标价上调至新台币3,000元。核心变化是对AI需求更乐观,因此认为台积电需要更激进地扩产。报告将台积电2027/2028年资本开支预测从700亿/740亿美元上调至780亿/820亿美元,CoWoS先进封装产能预计从2025年的63万片/年升至2028年的330万片/年。

这说明台积电已经不只是“代工厂”,而是AI算力供给体系里的基础设施。若先进封装和先进制程继续供不应求,市场会愿意给更高的盈利预期。

Morgan Stanley也认为,日本线缆企业近期回调更多来自资金轮动和CPO延迟担忧,而不是基本面恶化。AI数据中心对传统光学部件的需求仍然稳固,7月下旬超大规模云厂商财报和康宁财报,是验证光通信需求的重要窗口。

TCL电子则给出另一个消费电子侧线索:Mini LED和大屏电视正推动结构性增长。高盛虽未评级,但明确指出Mini LED渗透和大屏化会提升产品均价与利润弹性。

利好方向:台积电、先进封装、AI光学线缆、光模块上游、Mini LED电视链。

风险点:AI芯片需求不及预期、先进封装扩产过快、CPO延迟、消费电子需求回落。

──────────────────────────

四、汽车:从单纯销量,转向海外、高端和智能化三轮驱动

Deutsche Bank维持比亚迪买入评级,目标价127.50港元。6月批发销量同比增长5%,主要得益于创纪录的海外销量和“大唐”旗舰SUV上市。更关键的是,公司预测Q3、Q4销量分别达到140万、170万辆,全年约490万辆,并发布自研“玄机A3”自动驾驶芯片。

这意味着比亚迪的叙事正在从“国内销量增速”转向“海外+高端+智能”。当国内市场竞争加剧、价格战压缩利润时,海外销量、旗舰车型和智能驾驶芯片,才是估值中枢能否提升的关键。

Morgan Stanley对6月中国车市的总结也类似:车市表现分化,但海外市场强劲和新车型上市,是头部车企继续胜出的核心变量。比亚迪海外销量同比大增,吉利海外交付占比首次超过40%,而部分新势力短期销量不达标,更多是结构分化而不是行业整体失速。

利好方向:比亚迪、吉利汽车、海外扩张能力强的新车企、智能驾驶芯片和高端车型链。

风险点:海外关税和本地化政策、国内价格战、旗舰车型订单不持续、智能驾驶落地低于预期。

──────────────────────────

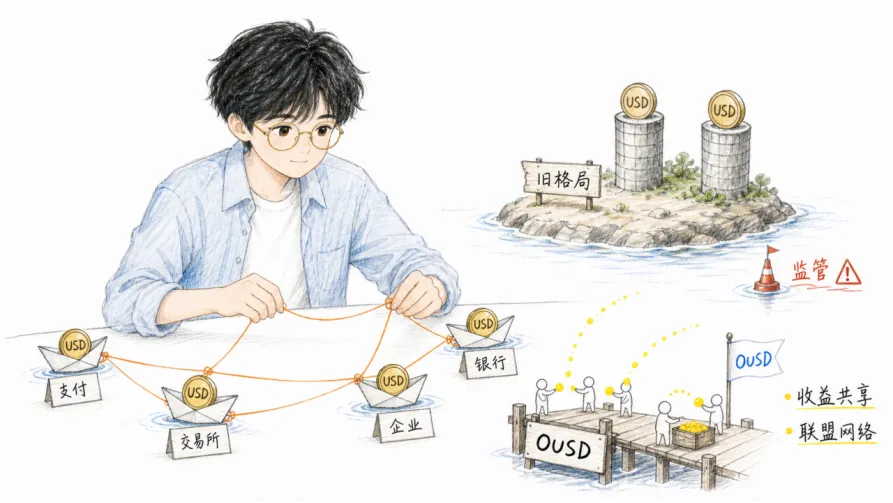

五、稳定币:Open USD把竞争从功能推向生态

HSBC关注由BlackRock、Visa等巨头组成的联盟推出Open USD。它的创新点不是“又一个美元稳定币”,而是不收取铸币和赎回费用,并将储备资产收益分配给合作伙伴。

这个模式的重点在distribution。稳定币过去更像功能竞争:谁更稳定、谁更便宜、谁流动性更好。Open USD把竞争推进到生态竞争:谁能把交易所、支付网络、金融机构、企业场景和收益分配绑定到一起。

对Tether和Circle来说,这不是马上替代,而是潜在竞争压力开始出现。对Visa、Coinbase等生态伙伴来说,OUSD可能成为新的交易和支付入口。监管仍是最大变量,尤其是收益分配模式如何被定义。

利好方向:OUSD生态伙伴、支付网络、合规稳定币基础设施。

风险点:监管限制、流动性不足、合作方推进慢、旧有稳定币网络效应过强。

──────────────────────────

六、医疗健康:商业化平台、AMR和政策重估分开看

医疗健康线索明显分化。

Nomura指出,信达生物与礼来合作,获得CDK4/6抑制剂阿贝西利的中国商业化权利。这不只是补一个产品,而是礼来对信达商业化平台能力的再次背书。市场可能低估了强商业化平台在引进重磅产品、扩大销售额目标中的价值。

Bernstein则把焦点放在抗菌素耐药性AMR。AMR不是遥远的公共卫生警告,而是正在形成的新药、诊断工具和替代疗法需求。由于欧美传统抗生素研发激励不足,印度制药企业凭借成本和制造生态,可能在全球AMR应对中占据更重要位置。

同时,中国医疗保健下半年还有风险重估窗口。医药不是一条线,而是商业化平台、创新药、公共卫生主题、政策风险和估值修复几条线并行。

利好方向:信达生物、具备商业化平台能力的创新药企、AMR相关药企和诊断工具、印度制药生态。

风险点:药品放量低于预期、授权合作推进慢、医保控费、临床失败、政策扰动。

──────────────────────────

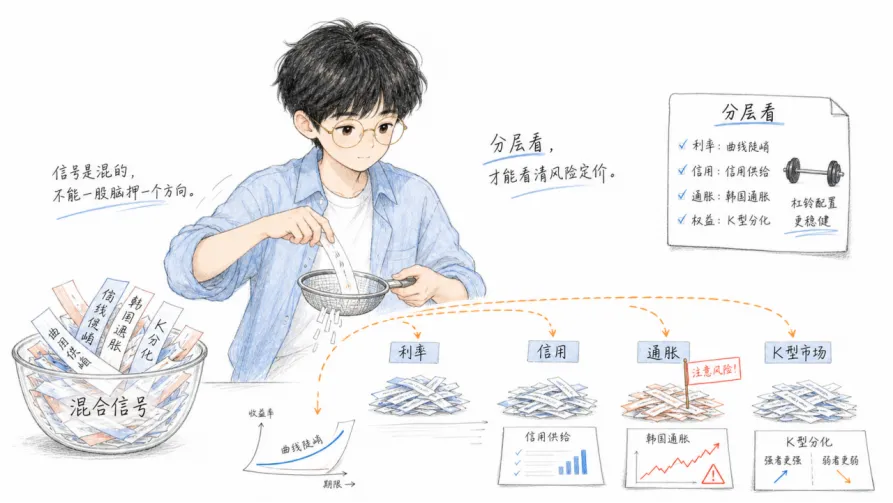

七、宏观信用:曲线陡峭化、K型分化和韩国通胀都提示“别一把抓”

Goldman Sachs的全球信用周报强调收益率曲线陡峭化。AI投资周期带来的新增债务发行,期限更长,尤其是TMT企业长期债券集中发行,使TMT板块长端利差相对非TMT更陡。这既是AI资本开支叙事的信用市场映射,也是愿意承担利率风险投资者的新机会。

Bernstein的亚洲量化策略把市场概括为极端“K型分化”:韩国、台湾和AI相关龙头强,其他市场和公司弱。报告建议用低波红利和高动量组合做对冲与分散。它传递的不是“追高就完事”,而是单押高动量或低估值都可能承担巨大风格风险。

Nomura对韩国通胀的观察则提醒,油价上行可能推高整体通胀,而核心通胀仍有粘性。这会让韩国央行处于两难,也让债券收益率面临上行风险。

可观察方向:长端信用曲线、TMT债券供给、低波红利与高动量哑铃组合、韩国通胀和油价。

谨慎方向:久期暴露过高、只看AI不看融资成本、把亚洲市场当作单一交易。

──────────────────────────

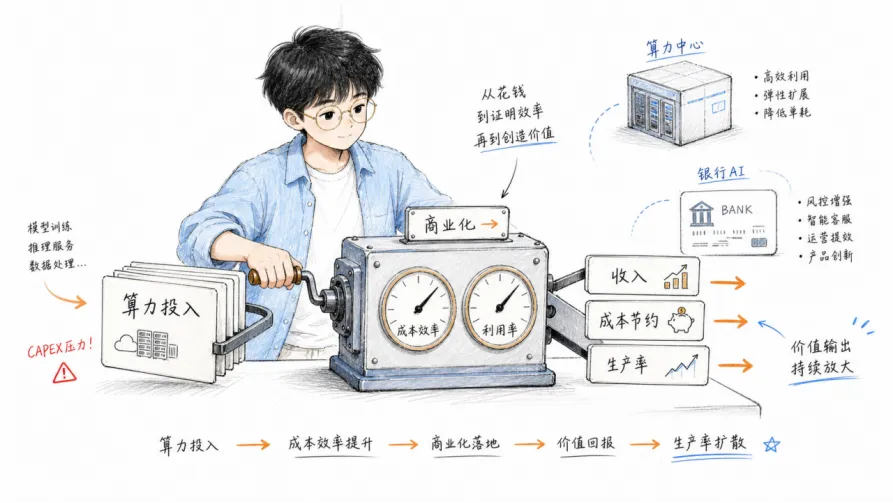

八、AI商业化:从“花钱建算力”走到“证明效率和收入”

Goldman Sachs重申MiniMax买入评级,认为DeepSeek V4高峰涨价反而对MiniMax形成正面传导。原因在于,AI模型竞争正在从跑分转向产品迭代、真实应用和成本效率。MiniMax如果能通过峰谷调度维持高利用率,就能在价格战里保留商业韧性。

Goldman Sachs对中国数据中心产业的总结也指向同一问题:AI正在改变数据中心需求结构,智算中心对高功率密度和先进散热的要求,远高于传统数据中心。第三方IDC运营商谁能拿到电力、液冷、云厂客户和高功率项目储备,谁就更容易胜出。

银行AI成熟度同样进入“结果导向”。Goldman Sachs讨论Evident AI指数时指出,银行业的AI竞赛会影响未来十年的成本结构、收入增长和风险定价能力。头部银行已经抢占先机,落后者面临被颠覆风险。

核心判断:AI叙事正在从资本开支转向商业化验证。市场会继续问三个问题:算力利用率够不够高,收入能不能兑现,成本节约能不能进利润表。

风险点:AI应用变现慢、数据中心项目回报周期长、模型价格战压低毛利、银行AI落地受合规限制。

九、今日研报速览表

主线 | 机构 | 涉及资产/公司 | 核心观点 | 后续跟踪 |

10年期TIPS | Morgan Stanley | TIPS、TIP | 实际利率高位叠加通胀降温,买入窗口出现 | 非农、CPI、美联储讲话 |

MLCC粉末 | J.P. Morgan | 山东国瓷 | AI级MLCC粉末放量,评级上调 | 新订单、产能爬坡 |

无源元件 | Nomura | 国巨 | MLCC超级周期早期,定价权增强 | 报价、月营收 |

InP衬底 | Nomura | InP材料与设备 | AI光互联瓶颈,国产替代紧迫 | 良率、出口管制 |

AI光学 | Morgan Stanley | 日本线缆企业 | 回调更多是资金轮动,需求仍坚挺 | 云厂CAPEX、康宁财报 |

晶圆代工 | Goldman Sachs | 台积电 | 加速扩产锁定AI增长,目标价上调 | CoWoS产能、资本开支 |

Mini LED | Goldman Sachs | TCL电子 | Mini LED和大屏推动结构性增长 | 海外销售、毛利率 |

汽车 | Deutsche Bank / Morgan Stanley | 比亚迪、吉利 | 海外、高端、智能化接力国内销量 | 海外销量、新车订单 |

稳定币 | HSBC | Open USD、Visa、Coinbase | 收益共享联盟挑战旧格局 | 流通量、监管 |

医疗商业化 | Nomura | 信达生物 | 获礼来重磅产品中国权益 | 放量、后续授权 |

AMR | Bernstein | 印度制药、抗生素 | 抗菌耐药形成长期创新需求 | 政策、并购、临床 |

全球信用 | Goldman Sachs | TMT长债、信用市场 | AI债务发行推高曲线陡峭化 | 债券供给、利差 |

亚洲量化 | Bernstein | 亚洲AI龙头、低波红利 | K型分化下需哑铃组合 | 动量、估值、政策 |

韩国通胀 | Nomura | 韩国债券、银行 | 油价推升通胀,核心仍粘 | CPI、BOK表态 |

AI商业化 | Goldman Sachs | MiniMax、IDC、银行AI | 从算力投入转向效率和收入验证 | 利用率、收入、成本 |

十、读者带走的3个判断

1. 宏观利率交易开始有更清晰的风险收益比。

TIPS的逻辑不是赌降息,而是赌实际利率高位与通胀降温之间的错位修复,但必须盯紧非农和CPI。

2. AI产业链继续往上游和配套件扩散。

MLCC粉末、InP衬底、光学线缆、CoWoS、Mini LED和数据中心基础设施,都是“AI不是只买芯片”的证据。

3. 应用和资产端开始看兑现。

汽车要看海外与高端化,稳定币要看生态分发,医疗要看商业化平台,AI要看收入和效率,信用市场要看融资成本。

风险提示

本文仅为用户提供材料的结构化整理,不构成任何投资建议。相关研报观点、评级、目标价和预测数据均来自原摘要材料,可能随市场价格、公司公告、宏观政策和行业供需变化而调整。需重点关注:美国非农和CPI超预期、美联储政策重新转鹰、AI资本开支放缓、MLCC涨价持续性不足、InP国产替代进展不及预期、先进封装产能过剩、汽车海外扩张受阻、稳定币监管变化、药品放量不及预期、韩国通胀反弹、信用利差走阔、AI商业化收入不及预期等风险。