大摩地产首席斯蒂芬是目前外资中唯一仍看空一线房价的"独苗",小摩则用几条领先指标验证量价继续转弱,趋势数据进一步显示"沪稳、深局部稳、京杭蓉继续下"的内部分化,租金是少数亮点但持续性待观察。以下归纳:

一、 大摩(Stephen团队):6 月销售加速下滑,Q3 量价继续转弱

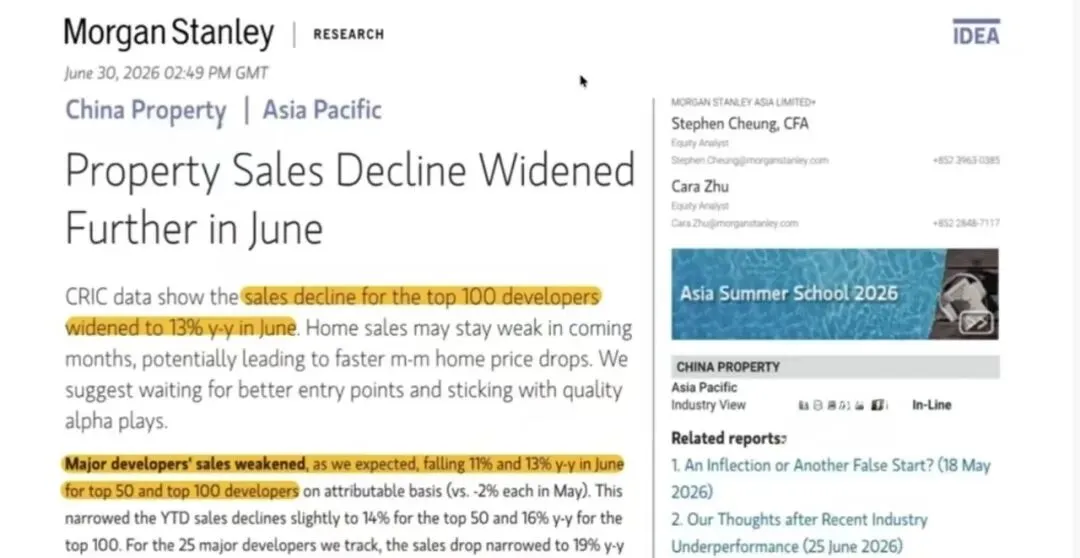

销售端:

Top100 房企 6 月销售同比 –13%,Top50 同比 –11%;头部略好,行业继续集中化(央企 > 民企,民企大多已爆雷)。

4 月触顶后 5–6 月加速下行,历史上 2023 年初、2024 的 517/924 两轮政策曾造出几个"尖儿",今年初回暖主要靠因城施策(上海"沪七条"、北京 12 月限购放松),无全国总量政策,自发性复苏成分多,但 6 月已明显退潮。

Q3 展望(与其他外资分歧点):

二手房:25 城 6 月同比 +10%,但 4 月 +35% → 5 月 +25% → 6 月 +10%,动能衰减;大摩预计 Q3同比转负。两大阻力:① 年初因城施策政策退坡,无新增;② 积压需求(pent-up demand)集中释放完毕——去年 Q4 买家因跌价观望,今年 Q1 见"企稳"+"9 月孩子上学"入手,到 6 月基本释放完,下半年无学区房带动。

新房:继续同比负增,Top100 那条下行线不会轻易转正。

房价:未来数月环比跌幅略有加速(a slightly faster MoM decline);仅个别一线(供需更平衡的核心区)可能温和上行,高库存核心城市看不到企稳。

地产股:PB 已历史最低,但仍建议 wait for better entry point,保持谨慎。

二、 小摩(摩根大通):三条领先指标都在指向量价继续下

小摩周度数据(冰山指数)与大摩月度的"4→5→6 月二手房同比 35%/25%/10%"互相印证——小摩看 Top10 城市二手房成交同比:5 月末 +19% → 6 月末 +11%,周度维度同样转弱。

四条领先/相关指标:

经纪人网站浏览量(左上):长期领先二手房成交,目前已处于低位 → 预示后续成交继续下。主持人补:现在抖音等社媒看房分流,指标准确度略有下降。

二手房经纪人信心指数(右下):领先成交更明显,近期持续回落,属季节性(小阳春后惯例),但今年小阳春延续稍长,后续灰线(3 月移动平均成交)可能跟随下。

中原二手房报价指数(右上):涨价房源 / 调价房源总量,长期领先官方房价环比。近期持续走弱,意味着后续成交价可能加速跌。历史上首次与官方数据背离——主持人认为官方二手房数据信度存疑,报价指数更贴近现实。

分城市报价:北上深广四城无一例外向下,深圳、上海相对好,广州次之,北京最差;主持人重申"京沪未来在城市发展和房价上分化会越来越大"。

三、 小摩"房价底部三方法"

方法一:绝对跌幅

中原数据:深圳绝对跌幅已达43%;历史其他经济体泡沫破裂平均跌幅22%——无论按中原还是统计局口径,都已超均值,绝对跌幅维度接近底部。

方法二:租金回报率

全国平均2.6%,全球最低(研报里没比中国更低的);距其他经济体均值 5% 还差一半。

一线对比:深圳1.4%、香港 3.2%、其他经济体核心城市均值 3.3%;京沪穗也低于 3.3%。

主持人自己标尺:一线租金回报率回到 ~3%(接近首套商贷 3.05%)→ 买不比租贵,房价见底。

方法三:房价收入比

全国 6.3;一线:北京 20 年(超台北/阿姆斯特丹/东京)、沪深稍好但仍高。北京"房价 4.6 万看似比沪深 5 万+低,但收入低更多 → 房价收入比反而最高",侧面反映北京购买力偏弱。

四、 趋势动物上半年六城房价 + 分总价/户型解读

六城年初至今跌幅排序(趋势动物,活跃挂牌均价):

上海 –0.3%,基本横盘,有企稳迹象

深圳 –1.0%,近期有企稳

广州 –1.8%,未止跌

北京 – 下穿全国均值,跌幅超平均

杭州 – 斜率快于全国

成都 – 斜率快于全国

上海(内部分化最清晰):

按总价:160–250 万、250–380 万低总价涨;高总价跌(新房豪宅供应挤压二手次新豪宅)。

按户型:<50㎡ 微型 +2%(今年至今),小户型微涨;大户型跑输。

逻辑:"沪七条"公积金贷款额度上调 → 首套利率从 3.05% 降到 2.6%;老破小租金回报率可达 3% → 2.6% 贷款买 3% 回报产品有套利空间,刚需(原租房人群)入场。"买比租划算"只在上海成立。

深圳(与沪相反):

跌得最狠的是160–250 万低总价、50–90㎡ 小户型;高总价相对稳(新房豪宅市场亮眼)。

原因:深圳单身公积金上限仅 70 万,非刚需友好;租金回报率 1.4% 远低于上海,老破小"租仍比买划算"→ 没人接,老破小继续跌;科技新贵买豪宅撑高总价段。

北京:

110–160 万低总价跌得多;2700–4000 万豪宅、250㎡+ 大户型跌得少(AI 新贵逻辑同深杭)。

整体最拉胯,购买力弱。

杭州:

1200–1800 万房源、豪华户型相对抗跌,同样"科技新贵"逻辑。

五、 租金:少数亮点,但持续性待观察

贝壳 50 城租金年初至今有企稳迹象,一线中沪、深较明显上涨。

主持人原判断"租金继续下"(保租房供应 + 就业弱),被打脸;查了下沪深写字楼净吸纳量——深圳 Q1 写字楼净吸纳量 5 年新高,上海也强,AI 产业链创业公司扩租 → 带动员工租房需求。

租金领先房价(真实居住需求企稳才传导到售价),所以租金企稳是正面信号,但要看毕业季后 9–12 月能否稳住,不能只看 Q1 小阳春。

六、 港畔分析师的下半年判断

呼应大摩:"除了个别城市,大部分城市二手房房价还会继续下行。"

核心标尺:租金回报率 vs 房贷利率的交汇——

上海老破小已接近"租买平衡点"(回报率 3% vs 首套 2.6%),所以有企稳;

深圳 1.4% vs 综合贷款利率 >2.6%(公积金额度少,要搭商贷)→ 租仍比买划算 → 房价还有下行空间;

京杭蓉同理,租买比未交汇前,房价难言底。

一句话收束:大摩小摩的领先指标一致指向 Q3 二手房量价继续转弱,趋势动物显示"沪靠老破小刚需 + 公积金额度红利企稳,深京杭靠豪宅撑但老破小继续下"的内部分化;租金是少数亮点(AI 带动深沪写字楼→租房),但租金回报率普遍未回到与房贷利率交汇的位置,主持人维持"多数城市房价仍有下行空间,租买比交汇才是底"的判断。