一. 研报基础信息

二. 核心研究总览

报告以长鑫存储科创板 IPO 为核心切入点,完整复盘长鑫从 2016 年成立至今的发展底层逻辑:奇梦达专利技术打底 + 海内外人才供给 + 合肥国有资本长期输血三大核心支柱;同时结合 2023-2026 存储超级周期,拆解长鑫营收、利润、产能、产品结构现状,对比三星、SK 海力士、美光三大 DRAM 巨头差距;重点分析两大核心瓶颈:先进制程光刻设备受限、HBM 高带宽存储技术良率与产能不足;预判 2026-2028 年全球 DRAM 供需、长鑫产能扩张节奏、国内半导体设备国产化替代路线,最终得出结论:长鑫将成为全球第四大 DRAM 厂商,通用 DDR/LPDDR 持续抢占国内市场,但 HBM 将长期成为中国 AI 算力核心短板。

三. 长鑫存储崛起的三条主线

研报把 CXMT 第一个十年的成功拆成三根支柱:

2015 年 WiLAN 子公司 Polaris 以 ~3000 万欧元从英飞凌买下约 7000 项奇梦达专利;

2019 年 12 月 CXMT 与 Polaris 签许可协议,拿到 ~2.8 TB 奇梦达技术文档;

继承核心是 46nm BWL(掩埋字线)+ 堆叠电容架构——正好也是三巨头今天跑的路线,避开了 trench 那条死路。

奇梦达西安研发中心 400–500 人被紫光整收,但个体外流惠及 CXMT;

挖来奇梦达德国老将 Karl-Heinz Kuesters(24 年西门子/英飞凌/奇梦达经历),EE Times 称其为"CXMT 的王牌",补的是专利和文档里没有的 tacit know-how;

副总裁 平尔宣(美光 / Sandisk / AMAT 背景)负责路线图对外口径("46nm → 10nm 级");

韩、台亦有挖角争议(韩国检方已诉前三星员工泄密)。

3. 合肥国资的"耐心资本"

2016 年"506 项目"一期 180 亿,合肥国资出 80%(144 亿);

近十年累计亏损 ~366.5 亿人民币,国资从未减持;

IPO 前合肥清辉机电 21.67%,国资系合计 >30%;

围绕 CXMT 在合肥机场工业园搭起本地集群:沛顿 / 新封(封测,新封 99%+ 营收来自 CXMT)、广钢(大宗气体)、至纯科技(晶圆再生)、文一科技(封装设备,国资控股)。

一句话定性:专利让你起步,人才让你跑起来,国资让你熬过十年不盈利——三者缺一都不行。

四. IPO 核心信息与财务分析

1. 上市进度

2025 年 12 月上交所受理科创板 IPO 申请;2026 年 5 月 27 日提交证监会注册,处于最终审核阶段,预计成为中国史上规模最大半导体 IPO。

2. 募资规划(募资总额 295 亿元,约 41 亿美元)

69.5%(205 亿):晶圆产线升级、DRAM 制程迭代; 30.5%(90 亿):DRAM 前瞻性技术研发; 关键特征:招股书无专项 HBM 扩产资金规划,短期企业战略重心仍为通用 DRAM。

3. 财务数据与盈利逻辑

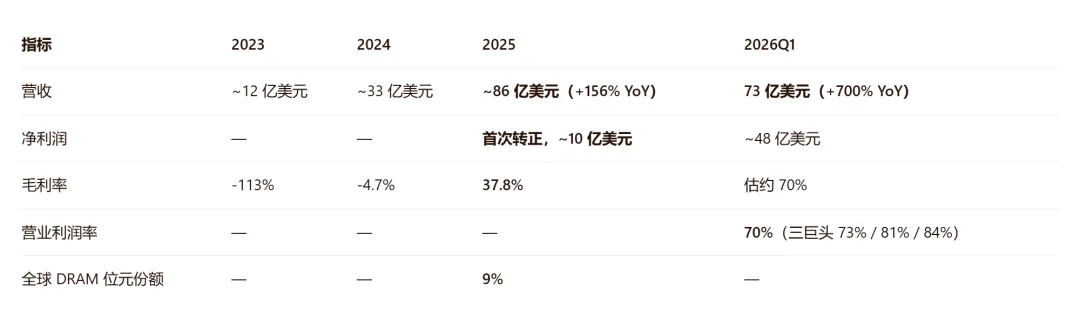

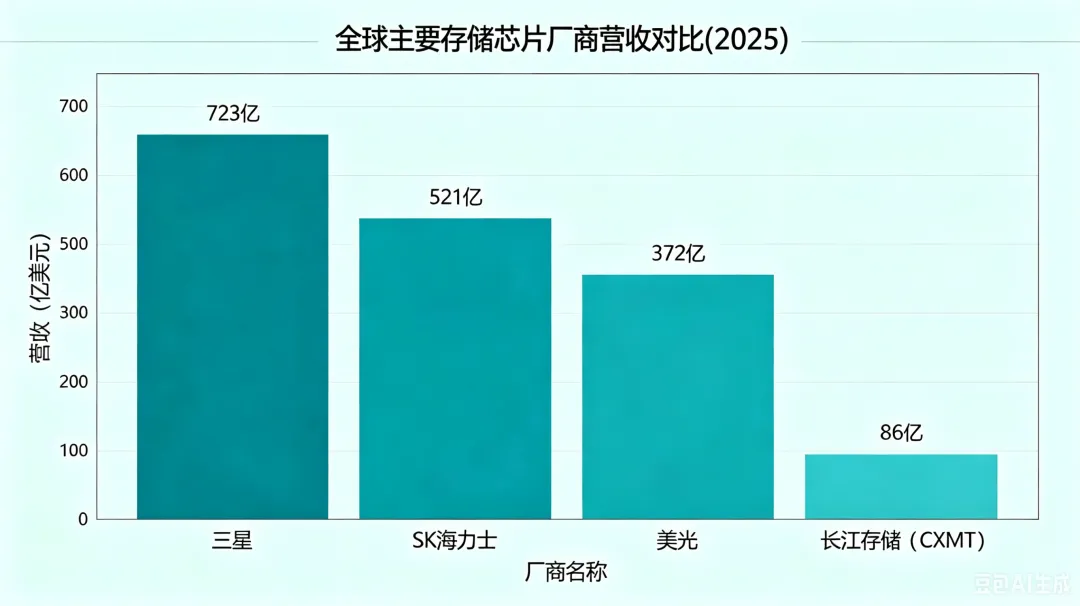

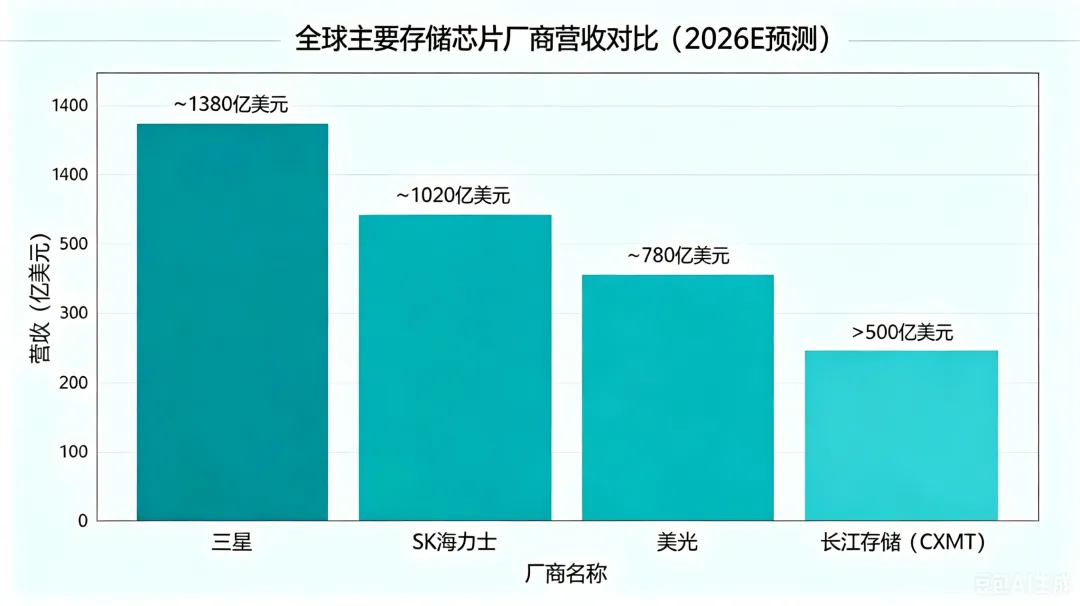

2023 年:12 亿美元;2024 年:33 亿美元;2025 年:86 亿美元(同比 + 156%);2026Q1 单季 73 亿美元,接近 2025 全年营收;机构预测 2026 全年营收突破 500 亿美元(2023→2026 四年翻 6 倍级),2027 位元份额到 12%,2028 晶圆产能到 500 kwspm(全球 ~17%)。 补充一个2025 年三巨头 DRAM 营收对照:三星 ~723 亿、SK 海力士 ~521 亿、美光 ~372 亿 → CXMT 86 亿排第四。 四家2025年营收柱状图,更直观(忽略左边标尺的正确性,关注柱子高低)

可以看出来,CXMT 从第四追到"咬住美光脚后跟"

2026Q1 同比营收增速 700%,核心驱动不是市场份额提升,而是 DRAM 均价(ASP)暴涨,当期芯片出货量仅增长 11%,均价环比上涨 57%。 驱动是"四十年一遇 DRAM 缺货",AI 推理 + Agentic flow 拉动,2027 年 DRAM 市场近 1 万亿美元,server+HBM 占比 >50%;

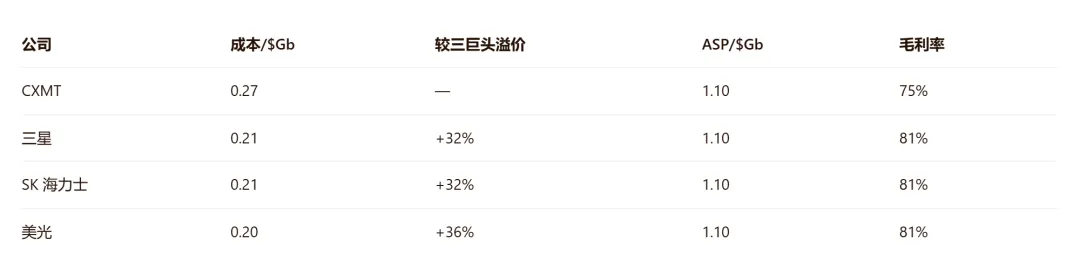

CXMT ASP 仅比三巨头低 5–10%——打破"中国存储=低价倾销"的旧印象

DDR5 单位成本对比(2026Q1)如下表

总结:CXMT 每比特成本仍高出三巨头 30%+,毛利率 75% 是靠 ASP 抬起来的,不是成本结构优化了。

4. 股权与估值

2025 年合并净利 71.4 亿人民币,但归母仅 18.7 亿(74% 归少数股东)——因 CXMT 通过一致行动协议控制长鑫新桥 / 长鑫北京,但经济权益只持 30% 档位,"并表但非全资";

无控股股东声明与一致行动安排存在治理风险披露;

募资 295 亿人民币(~41 亿美元),发 10–15% 新股;

按 15% 稀释下端估值 ~1970 亿人民币(~270 亿美元),仅相当于 2026H1 母公司年化利润的 1.8 倍 → 研报认为"太便宜,询价应更高";如果按20倍估值,就是2.19万亿人民币市值。

资金用途:69.5% 晶圆线+DRAM 工艺升级,30.5% 前瞻 DRAM 研发,招股书未单列 HBM 项目。

股东亮点:阿里近 4%(阿里云 = 锚定客户 + 股东 + 背书),兆易创新 1.8%(朱一明老本营)。

DRAM 是"存储颗粒",HBM 是"堆叠封装方案"——HBM 本质上是把多个 DRAM die 通过 TSV+Microbump 堆起来,用 1024-bit 位宽换 20 倍带宽

HBM 制造比 DRAM 多 5–6 道后道工序(TSV 刻蚀/填充、晶圆减薄、堆叠键合、中介层),每道都有额外良率损失——这就是 CXMT HBM 综合良率只有 25%、三巨头能到 60%+ 的原因

对 CXMT 来说,commodity DRAM 是印钞机(每 wafer 毛利 $2,500+),HBM 是战略性亏钱(每 wafer 毛利 ~$200–300)——所以招股书不提 HBM 项目,但中国 AI 算力自主会逼着它切产能

1. 四家晶圆产能规划对比(300mm/12寸 等效晶圆 / 月)

2026 年底总产能:35 万片;2027 年底:42 万片;2028 年底:50 万片; 海外巨头对比:三星 72 万片 / 月、SK 海力士 59.5 万片 / 月、美光 38.5 万片 / 月;2026 年长鑫产能接近美光。

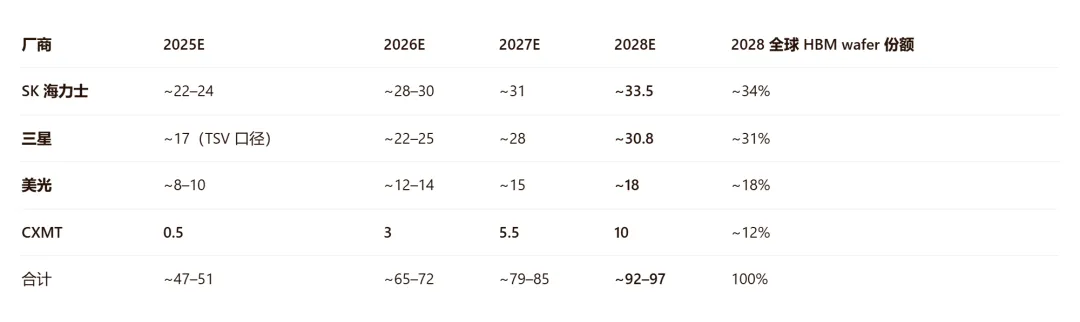

2. HBM 产能分配

四家 HBM 晶圆产能规划(12 寸等效,kwspm)

其中CXMT(长鑫存储)HBM产能分配(kwspm)

2025 年底:总产能 26.5 万片 / 月,仅 0.5 万片用于 HBM;

2026 年底 HBM 产能 3 万片 / 月,2027 年 5.5 万片,2028 年 10 万片;2028 年全球 HBM 晶圆供给占比仅 12%; 短期 CXMT 理性选择是多切通用DRAM 少切 HBM , 因为commodity 每片 wafer 出 bit 是 HBM 的 3 倍+、利润率更高;

但中国 AI 算力自主逼着它切 HBM——2024 年 12 月美国已禁 HBM2E 及以上对华出口,三巨头本来就紧,违规卖的意愿更低(虽有转口/走私/第三国 OSAT 拆包重组等灰色通道)。

引申一个问题,2028 年 12% 全球 HBM wafer 份额意味着什么?

做个粗略对账:

2024 全球 HBM wafer 需求 ~150–180 kwspm 档(各家的数有出入,SemiAnalysis 自己 model 偏高);2028 按 AI 继续跑,全球 HBM wafer 总需求估 ~800–900 kwspm;

100 / 850 ≈ 12%,对得上;

但这 100 kwspm 是晶圆投片,不是成品 bit——25% 综合良率下,实际出 bit 等效只有三巨头同 wafer 数的 1/3 不到;

所以"12% wafer 份额 ≠ 12% bit 份额",更像是 5–7% 有效 bit 份额,且仅限中国本土客户。

对中国 AI 算力侧的对账:

华为昇腾 910C / 920 一代 + 寒武纪 590/690 + 摩尔线程 / 壁仞等,2028 年国内 HBM 需求估 全球 15–20%;

海外禁运 + 灰色通道收窄 → 这 15–20% 基本要靠 CXMT 吃;

所以 12% wafer / 5–7% 有效 bit,刚好卡在"不够用但也不会崩"的紧平衡——这就是研报说的"中国结构性 HBM constrained 会恶化 18 个月"。

1. DRAM 制程迭代

行业里 DRAM 微缩有两套口径混着用,先统一:

当前CXMT主力工艺:G4(等效 1z 级),2026 年绝大部分产能使用该节点;良率低于行业 85%-90% 成熟标准。

下一代 G5(等效 1a 级):无 EUV 光刻机支撑,依靠 DUV 多重曝光实现微缩,掩膜、刻蚀工序增加、生产成本更高、良率承压,应用于 HBM 芯片后难度进一步放大。 巨头对比:三星、SK 海力士已在 1a/1b 制程关键层使用 EUV,工艺微缩效率、成本全面领先。

代差的具体体现:不只是"线宽小一点"

(1)密度 / 功耗 / 成本三面落后

同 wafer 出 bit:1c vs 1z 密度差 ~35–40%,也就是说三巨头一片 wafer 比 CXMT 多掏 35% 的 bit——这也是研报里 CXMT DDR5 每比特成本比三巨头高 32%/36% 的根因

功耗:1c LPDDR6 比 1a LPDDR5X 同性能功耗 -15% 左右,手机/笔电侧 CXMT 暂时追不上

良率:CXMT G4 DDR5 良率 80%→90%,三巨头 1c 量产线 >95% ——低 5–15pct 看着不多,但乘上 wafer 数就是利润差

(2)EUV 这道坎(2019 起禁)

研报原话:"Long-term, scaling will require either a domestic advanced litho tool or alternative scaling approaches like 3D DRAM. Without them, there is a structural ceiling."

展开讲:

三星 1c/1d、SK 1c、美光 1γ 关键层用 EUV(1c 每层 1–2 道 EUV、1d 更多)

CXMT G4(1z)可以 DUV 浸没式 + 双重图形硬扛;G5(1a)学美光 DUV + SADP/SAQP 四重图形也能跑,但要付出的代价:

掩模数:1z 约 35–40 层 → 1a DUV 四重要 50+ 层

沉积/刻蚀 pass 数 ×1.5

量测 loop 加倍、周期时间 +20–30%

套刻精度(overlay)更难控、缺陷密度更高

单比特成本结构性高于走 EUV 的三巨头——这就是研报"structural ceiling"的意思

G6(1b 等效)以后 DUV 四重图形基本到极限,要么国产 EUV 突破,要么换 3D DRAM 路线

注:内存(DRAM)的线宽跟芯片(CPU/GPU/手机 SoC)制造的线宽,不是一个概念,中芯国际的产线无法复用到长鑫的DRAM生产,不过,中芯 N+2 和长鑫 G5 都是"无 EUV 硬扛"路线,overlay/缺陷/量测的坑是同一类,可以互通。这里不多科普,跑题。

2. CXMT HBM 全链条技术重大短板(国内 AI 算力核心瓶颈)

HBM 路线图——CXMT 与三巨头的代际差

从这张图, 深挖一下,长鑫存储技术"差距几年"?

用量产可交付口径(不是 paper launch):

HBM2E:三巨头 2020 量产 → CXMT 2025,差 ~5 年

HBM3 8Hi:SK 海力士 2023 量产 → CXMT 2026 勉强爬(研报估 8Hi 综合良率 ~25%),差 ~3 年

HBM3E 8Hi/12Hi:三巨头 2024 起 → CXMT 目标 2026 末–2027,差 ~2–3 年

HBM4:三巨头 2026 → CXMT 研报没给明确年份,按 G5 节点 + 无 EUV + 堆叠 know-how 积累速度,2029 前很难摸到,差 ≥3 年

更致命的不是"代差"而是"良率差":研报估 CXMT HBM3 8Hi 前端 35% / 后端 70% / 综合 25%。对比 SK 海力士 HBM3E 12Hi 行业口径成熟线应该在 60%+ 综合,差出去 2–3 倍——这意味着同样一片 wafer,CXMT 出的合格 HBM 只有三巨头的 1/3,单位成本倒挂。

这里补充一个HBM代际全景图,重点关注前道DRAM节点制程要求.

堆叠良率极低:HBM 制造比 DRAM 多 5–6 道后道工序(TSV 刻蚀/填充、晶圆减薄、堆叠键合、中介层),每道都有额外良率损失, CXMT HBM3 8 层堆叠综合良率仅 25%(前端 35%、后端 70%);12 层堆叠良率更低,存在芯片开裂、翘曲、键合失效、热应力等多重工艺难题。 产品代差:2026 年长鑫仅小规模量产 HBM3,海外厂商已迭代 HBM3E、HBM4;机构预判长鑫或将跳过 HBM3,直接主攻 HBM3E 8/12 层产品追赶节奏。 下游应用局限:仅国内华为、寒武纪及本土 AI 初创企业采购;国内厂商若能通过转口渠道获取海外 HBM3E,仍优先选择进口产品;长鑫与华为联合开发非标定制 HBM 弥补带宽差距。 外部供给封锁:2024 年 12 月美国出口管制禁止三星、SK 海力士、美光向中国出口 HBM2E 及以上产品,海外正规渠道断供,仅少量第三方转口、走私渠道流通,加剧国内 HBM 缺口。

3. 设备端约束:出口管制限制先进制程突破

(1) 核心限制:ASML EUV 光刻机完全断供,先进 18nm 半节距以下沉积、刻蚀、量测设备受限,美国禁止技术人员提供工艺支持;2024 年新增 24 类半导体设备、软件管制,覆盖 TSV、晶圆减薄、堆叠键合等 HBM 核心工艺。 (2) 国产化设备供应商格局(八大核心工艺)

先回顾四轮管制卡了什么

八大工艺 + HBM 后端风险分级

🟢 可替(国产已进 CXMT 主线的,受限影响小)

刻蚀:中微 CCP/ICP DRAM 覆盖度 94%/98%(研报给的 AMEC 自家口径),屹唐 14nm 以下亦切入。2024/12 虽把中微列入 140 实体,但刻蚀不在那 24 类新增设备最核心卡点里,且中微本来就被制裁过一轮,抗压最强。→ 风险低。

沉积(部分):拓荆(PECVD/ALD)、北方华创(PVD/ALD)已进。CVD 里 ALD 仍弱,但主流量产层可跑。

CMP:华海清科已进 CXMT(公司自己披露),盛美辅助。外资 AMAT/EBARA/Lam 存量大但国产能顶。

清洗:盛美已进。

氧化/扩散:北方华创、屹唐(Mattson RTP)已进,外资 TEL/Kokusai 存量。

🟢 这几块加起来大约占一条 DRAM 线 CAPEX 的 35–40%,CXMT 已基本能跑 G4 量产、G5 验证。

🟡 难替(国产在跑但性能/覆盖率有缺口,或刚被列入管制)

光刻:上海微 DUV 仍落后 ASML 浸没式 1–2 代,且 2022/10 后 ASML 新 DUV 卖给 CXMT 也受限(18nm 以下关联)。→ G4 靠受限前囤的 ASML + SMEE 补非关键层;G5 只能 SADP/SAQP 四重图形硬扛。

离子注入:CETC、凯世通、北方华创在推,但全球双寡头 Axcelis + AMAT/Varian 的存量设备是 CXMT 主力的——这是研报明确说的"仅次于光刻的最难关"。国产机还在验证 DRAM 高剂量层,没大规模进 CXMT 主线。

量测/检测:中科飞测、精测、Skyverse 在进,但 KLA 的 wafer 缺陷/膜厚/CD-SEM 统治力太强,国产在 DRAM 先进节点(G4/G5)的 overlay 和缺陷捕获率还不够。2024/12 新增 3 项软件工具管制也卡这块。

HBM 后端 - TCB 键合:韩美 Hanmi 2024 还送了多台给 CXMT,但 TCB 是 HBM 核心——CETC 在推但还没替代韩美。ASMPT、Hanwha 也是外资主导。

HBM 后端 - 压缩成型:Towa、雅马哈机器人垄断,国内暂无对手(研报原话)。

🔴 未替(结构性卡死,短期看不到国产解)

EUV 光刻:ASML 2019 起禁,国产 EUV 还在研发早期(SMEE + 中科院系),2030 前难进产线 → G5(1a) 以后 CXMT 只能走 DUV 多重图形,bit 成本结构性高于三巨头。

HBM 专用 TSV 深硅刻蚀/电镀/临时键合:泛林、KLA/SPTS、AMAT、EVG、SUSS 主导;2024/12 把 TSV 刻蚀(3B001.c.4,aspect ratio ≥10:1,非均匀性 <2%,刻蚀速率 >7μm/min)和 reveal etch(3B001.c.3)明确单列管制,正好是 HBM 最痛的两道;国产 NAURA(TSV 全流程)+ AMEC(高深宽比介刻)在抢,但 12Hi 以上良率贡献有限。

风险级汇总表(按 CXMT 产线话语权排序)

等级 | 工艺 | 国产主力 | 对 G4/G5/HBM 的影响 |

|---|---|---|---|

🟢 可替 | 刻蚀、沉积(部分)、CMP、清洗、氧化扩散 | 中微、拓荆、北方华创、华海清科、盛美 | G4 量产无虞;G5 靠堆 mask 补 |

🟡 难替 | 光刻(DUV 以深)、离子注入、量测、TCB、压缩成型 | SMEE/CETC/凯世通/精测/CETC | G5 成本吃亏;HBM 后端被卡 |

🔴 未替 | EUV、TSV 深硅/电镀/临时键合(高端) | — / NAURA+AMEC 在追 | HBM 12Hi+ 和 1c 以后节点的硬天花板 |

📌 研报一句很狠的话:"Long-term, scaling will require either a domestic advanced litho tool or alternative scaling approaches like 3D DRAM. Without them, there is a structural ceiling on CXMT's ability to scale efficiently."——翻译过来就是:没有国产 EUV 或 3D DRAM 另辟蹊径,CXMT 追到 1a/1b 以后会撞墙。

七. 市场格局与供需周期判断

1. 全球 DRAM 行业周期

当前行情:四十年一遇存储超级短缺周期,AI 算力带动服务器存储需求爆发,2026 年 DRAM 价格有望再度翻倍;即便长鑫持续扩产,2026 年市场高个位数供给缺口,2027 年缺口扩大至中双位数,供给紧张格局至少延续至 2028 年。 周期拐点研判

长鑫行业定位:全球第四大 DRAM 厂商,通用 DDR/LPDDR 领域竞争力持续提升;HBM 赛道与三巨头存在代差、产能、良率三重差距,短期无法撼动头部垄断。

2. 下游市场分布

消费级 DRAM:长鑫核心基本盘,DDR5/LPDDR5 进入国内外手机、PC、消费电子供应链,海外品牌逐步导入认证;海外厂商优先供给云厂商,消费市场份额持续向长鑫转移。 服务器 DRAM:占比持续提升至 30% 以上,与阿里、字节、腾讯洽谈 3 年以上长期供货协议,锁定国内云厂商增量需求。 HBM 市场:全球份额极低,仅满足国内少量 AI 芯片需求,无法匹配国内算力基建扩张需求。

八. 研报核心结论与长期趋势预判

CXMT 已是全球第四,但跟前三差距仍在:2028 产能 500kwspm vs 三星 720 / SK 海力士 595 / 美光 ~?,位元份额 12% 是"3 个百分点的小步",但 2027 DRAM 市场近万亿,绝对值不小。

本轮盈利爆发是周期红利,不是技术追平:ASP 驱动的 70% 毛利,成本仍比三巨头高 30%,G4 良率未到成熟线,G5 无 EUV 要走更难的路。

HBM 是真正的战略短板:2028 全球 HBM wafer 份额才 12%,8Hi 综合良率 ~25%,12Hi/HBM3E 更难;但中国 AI 算力自主会倒逼它切产能,与"commodity 更赚钱"形成内部拉扯。

设备国产化是慢变量:刻蚀/沉积/CMP 局部可替,光刻(无 EUV)、离子注入、量测、HBM 后端 TCB/成型仍重度依赖外资或受限前存量;2024/12 新规把 TSV 刻蚀、DUV 多重图形、键合/减薄/先进封装量测全卡了。

IPO 估值偏保守:270 亿美元对应 2026H1 母公司年化仅 1.8×,研报认为"太低了";阿里 4% 持股把 domestic demand 锁了一层,是韩国三巨头当年没有的 home base 优势。

对全球 DRAM 供需的判断:即便 CXMT 2026–2028 每年新增 85k/70k/80k wspm,DRAM 仍"高个位数到十几个百分点"缺货,缺到 2028——所以 CXMT 没动力乱扩破坏定价,自己也想要高价续命。

- 华为 × CXMT 定制 HBM 是破局暗线:绕开 JEDEC、用"锁死生态"换"带宽追上",这条路 Nvidia 走不了、三星 SK 海力士也不会给中国做——这是 CXMT HBM 前 5 年唯一可能跑通的商业化路径,但天花板是"只能喂国内"。