生命健康

研报解读

第11期

本期聚焦2025年度及2026Q1医药全行业与国内生物制造行业,拆解核心赛道增长逻辑、关键数据、发展机遇与潜在风险,梳理行业最新发展现状与未来趋势。如想获取研报全文或更多行业研报资料,欢迎通过文末的获取方式与我们联系。

一、医药行业2025年度及2026Q1

总结报告:创新药、CXO及科研服务

高增长,受益于BD出海及国内回暖

(一)发布机构

东吴证券

(二)研报速览

1)研报封面

2)研报目录

3)核心内容

本报告聚焦国内医药全赛道,系统梳理2025全年及2026Q1行业业绩表现、景气度与发展逻辑。样本覆盖A+H创新药、CXO、科研服务、医疗服务、医疗器械、中药、生物制品、原料药、药店、医药流通多板块,分板块披露营收、利润增速、毛利率与费用变化,区分全年与一季度景气分化,同时列出各赛道重点上市公司标的。

同时,报告也对医药行业发出风险提示。药品、耗材集采降价幅度超预期;药企、器械研发管线推进不及预期;细分赛道涌入玩家,市场竞争加剧;海内外医药相关政策波动,出海存在不确定性。

4)亮点图片

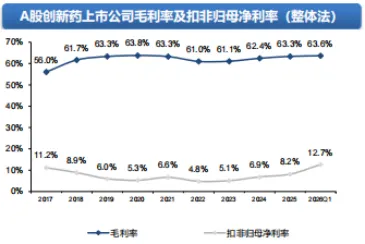

A股创新药管线布局逐步兑现,盈利能力改善:A股创新药公司2025年毛利率和扣非归母净利率分别提升到63.3%和8.2%,2026Q1毛利率和归母净利率为63.6%和12.7%,扣非归母净利润率改善明显。

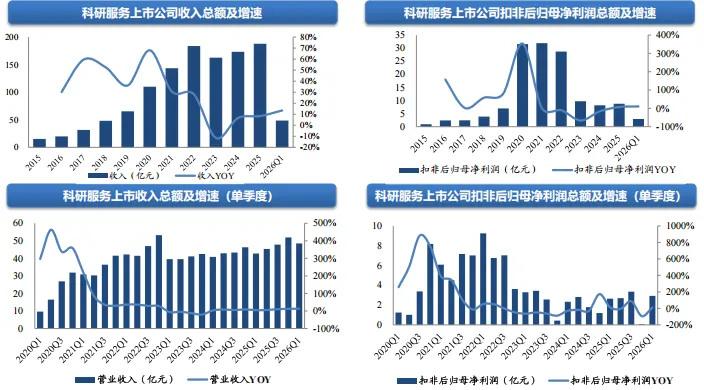

科研服务业绩趋势持续向好:16家科研服务公司2025年同比2024年的收入、归母净利润、扣非归母净利润总额增速为8.36%、6.46%、7.50%;2026Q1单季度同比于2025Q1的收入、归母净利润、扣非归母净利润总额增速分别为13.40%、16.43%、10.51%。2025全年整体经营情况改善较大。

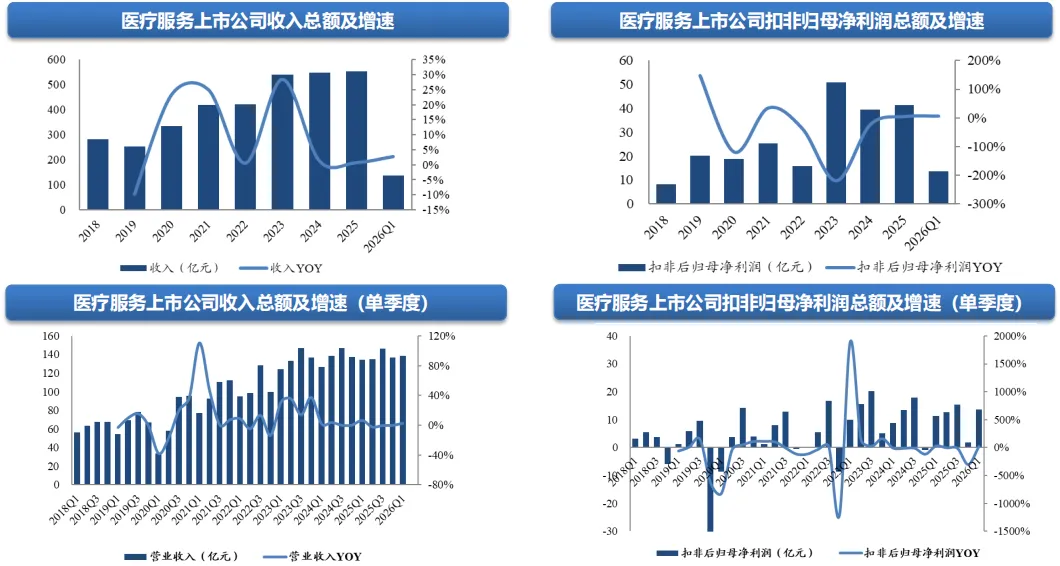

医疗服务2025年平缓增长,2026Q1企稳提速:11家医疗服务上市公司(剔除三方检测)2025年同比2024年的收入、归母净利润、扣非归母净利润总额增速为0.77%、-5.72%、-5.22%;2025年依然面临宏观环境压力、市场竞争加剧、医保控费等,收入平缓增长。2026Q1同比于2025Q1单季度的收入、归母净利润、扣非归母净利润总额增速分别为2.78%、20.80%、6.56%。收入增速缓慢恢复提升,利润增长更快。

二、2026年中国生物制造行业

深度分析报告

(一)发布机构

中投顾问

(二)研报速览

1)研报封面

2)报告目录

向下滑动查看所有内容

3)核心内容

报告立足于中国“十四五”收官与“十五五”开局的关键节点,系统梳理了生物制造产业从基础研究、核心技术、产业化应用到市场竞争的全景图。报告以工业和信息化部、中国科学院等权威机构发布的2025年最新数据为基准,涵盖1.1万亿元产业规模、70%的全球发酵产品占比、三省四市差异化集群、四大标杆案例及六家上市/头部企业财务数据等核心信息。同时,深入分析了“十五五”时期国家战略部署、人工智能赋能、中试平台建设、高附加值转型等关键议题。

4)亮点图片

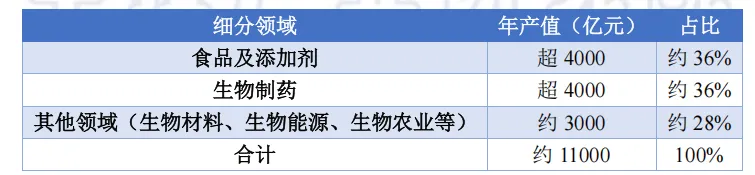

2025年中国生物制造产业细分领域结构:产业呈现出“两翼齐飞、基础稳固”的发展格局。食品及添加剂领域和生物制药领域构成产业的两大支柱,年产值均超过4000亿元,合计占产业总规模的72%左右。

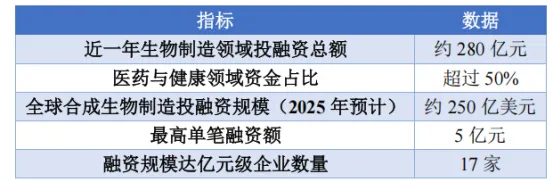

2024-2025年中国生物制造领域投融资关键指标:从资本流向结构来看,医药与健康领域仍为最主要的吸金赛道,占比超过半数。

声明:由于涉及专业信息较多,如有信息错误或时效性问题,欢迎向我们指出。本文仅为相关信息介绍,非相关方案推荐。

获取方式

如需免费获取各类文献全文及信息资源,或您有其他产业信息服务需求,请通过以下方式联系我们:

电话:025-81069884

邮箱:jbtsg_cy@163.com

文图 | 郑晓敏

一审 | 潘月 宋心静

二审 | 程光 吴蔚

三审 | 王志虎