AI半导体真正的瓶颈,不只是GPU

BofA《US Semiconductors》完整研报图文版:从物理约束、存储、WFE,到目标价、评级、估值基础、公司模型与风险披露

先说结论:这不是一次普通的目标价上调

这篇 BofA《US Semiconductors》报告的核心,不只是把几家半导体公司目标价调高,而是把 AI 半导体的长期逻辑重新定义:市场争论的焦点,正在从“AI Capex能不能证明ROI”,转向“芯片、内存、电力、封装、WFE设备、互连、测试、先进产能这些物理约束能不能被解决”。

报告把 CY30E 全球半导体 TAM 上修至约 2.734万亿美元,CY25E约 7870亿美元,CY25—30E CAGR约 28.3%。此前BofA的CY30E口径约为2.3万亿美元,因此这不是边际调整,而是对AI基础设施长期容量的系统性重估。

本篇报告里最重要的三条线是:

- 存储最大弹性

:Memory从CY25E约2200亿美元增至CY30E约1.646万亿美元,CAGR约49.6%;DRAM与NAND均被大幅上修。 - WFE最强确定性

:WFE从CY25E约1169亿美元增至CY30E约2917亿美元,CY28E约2501亿美元,进入2500—3000亿美元级别。 - 目标价框架切换

:13家公司目标价被上调或重估,覆盖存储、前道设备、互连、CPU/IP、测试链;估值口径包括PE、SOTP、EPS Power、EV/EBITDA、P/B、PEG。

更关键的是,BofA并不是用同一套倍数去“平移上调”所有公司,而是把不同公司放进不同的估值框架:MU用“传统存储P/B + HBM PE”的SOTP,MRVL和INTC用远期EPS Power折现,ARM用IP与Chip业务分部估值,ALAB采用高成长PE/PEG框架,MKSI用EV/EBITDA,前道设备和测试链多用CY28E PE。

一、报告性质:Price Objective Change + 行业TAM重估

BofA在报告首页明确将本篇定义为 Price Objective Change。这意味着它不是纯产业综述,而是同时更新了:

全球半导体行业TAM; 细分终端与器件类型收入预测; WFE设备开支预测; HBM、DRAM、NAND、AI互连、CPU、测试链假设; 13家公司目标价、评级与估值基础。

报告的主线是:AI行业从“解释ROI”切换到“解决物理约束”。物理约束包括芯片供给、内存容量与带宽、电力和散热、洁净室、先进封装、光电互连、测试验证、先进逻辑节点良率爬坡等。这些约束共同推升半导体行业的长期TAM和资本强度。

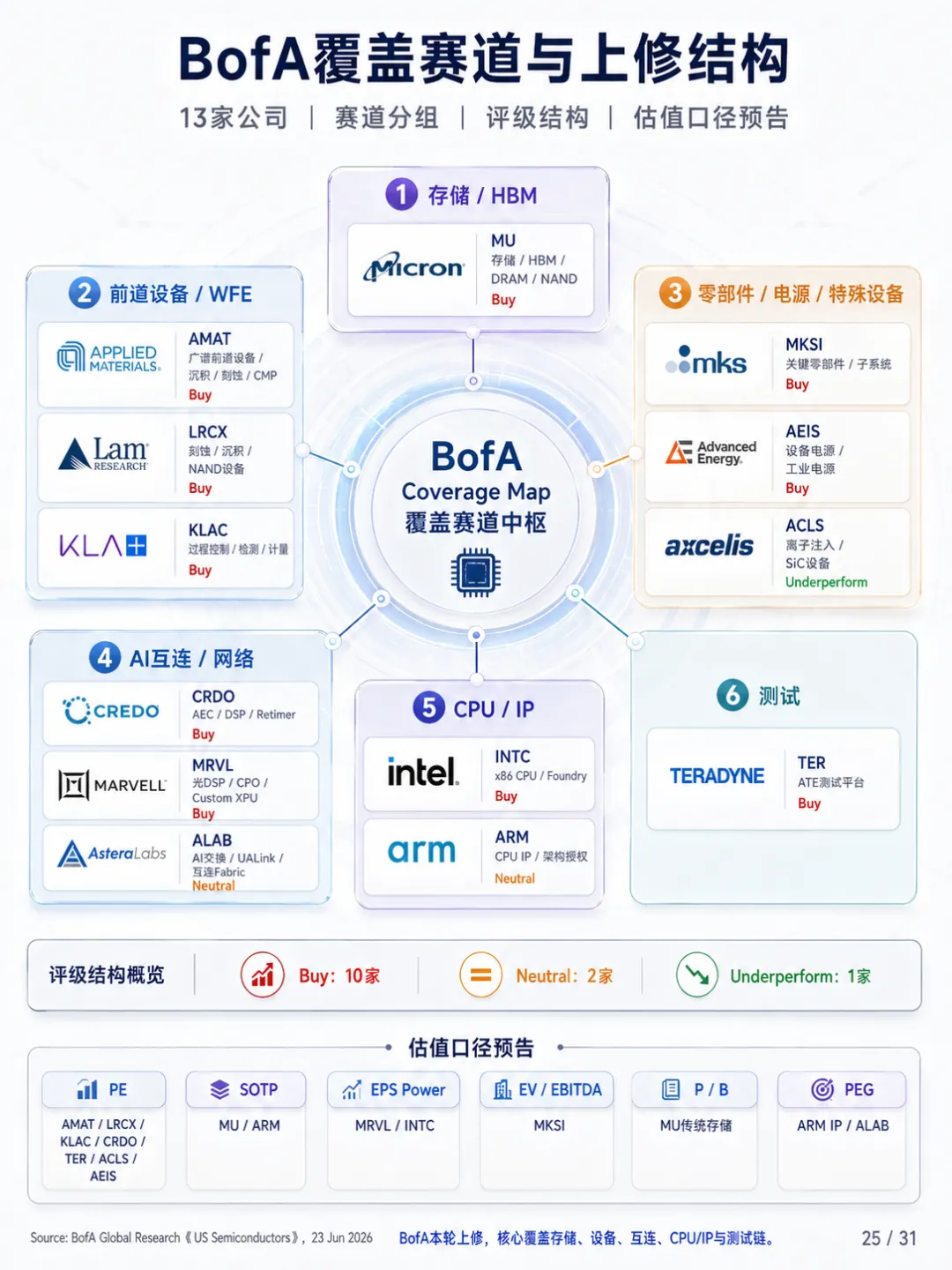

BofA覆盖的13家公司目标价变化

评级结构与赛道分布

这次目标价上修覆盖六类赛道:

- 存储 / HBM

:MU; - 前道设备 / WFE

:AMAT、LRCX、KLAC; - 零部件 / 电源 / 特殊设备

:MKSI、AEIS、ACLS; - AI互连 / 网络

:CRDO、MRVL、ALAB; - CPU / IP

:INTC、ARM; - 测试

:TER。

评级结构为:Buy 10家、Neutral 2家、Underperform 1家。BofA对产业方向总体偏积极,但并非所有公司都给Buy:ALAB和ARM为Neutral,ACLS为Underperform,这说明报告不仅是“看多AI半导体”,也在区分估值已反映、可见度、确定性和风险。

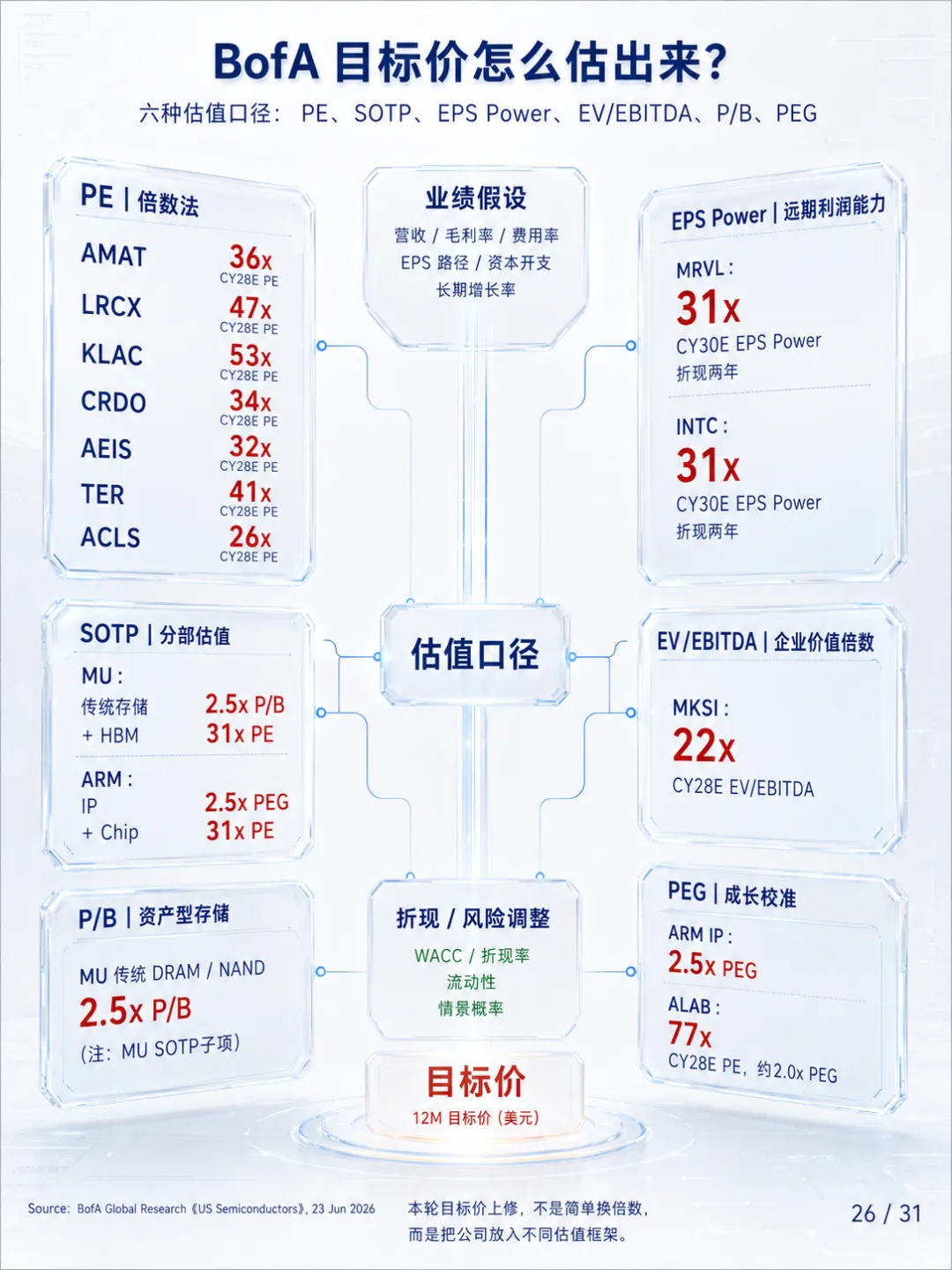

POBR:目标价基础不是单一倍数

BofA的POBR变化显示,本轮目标价上修涉及六类估值口径:

这意味着本轮重估不是“给AI相关公司统一更高倍数”,而是按照业务属性重构估值框架:资产型存储用P/B,高利润成长业务用PE或PEG,远期利润释放用EPS Power,业务结构差异大的公司用SOTP。

二、全球半导体总盘:CY30E TAM上修到2.734万亿美元

BofA将全球半导体总盘从CY25E约7870亿美元推升至CY30E约2.734万亿美元,CY25—30E CAGR约28.3%。其中,Memory贡献最大,Core Semis也受益于服务器、数据中心网络、汽车和工业修复。

BofA半导体总盘预测摘要

这张总表背后的含义是:行业上修并非来自传统消费电子复苏,而来自AI数据中心、服务器、存储、网络和设备资本开支。PC、手机、消费电子仍然是拖累项。

下一万亿美元的六条主线

BofA认为,半导体行业用了约50年实现第一个1万亿美元销售额,而AI有望在未来5年推动下一万亿美元增量。关键主线包括:

- AI数据中心系统

:CY30E TAM约1.7万亿美元,CY25E约2730亿美元; - Memory强周期

:由LTAs、HBM、DRAM、NAND共同推动; - Semicap / Reshoring / EDA

:WFE上修、供应链重构、工艺复杂度提升; - Analog / Power

:AI功耗上升带动电源和模拟链价值; - Agentic CPU

:Server CPU TAM约1700亿美元,x86和ARM均受益; - Physical AI

:复杂查询和机器人长期抬升算力和数据中心需求。

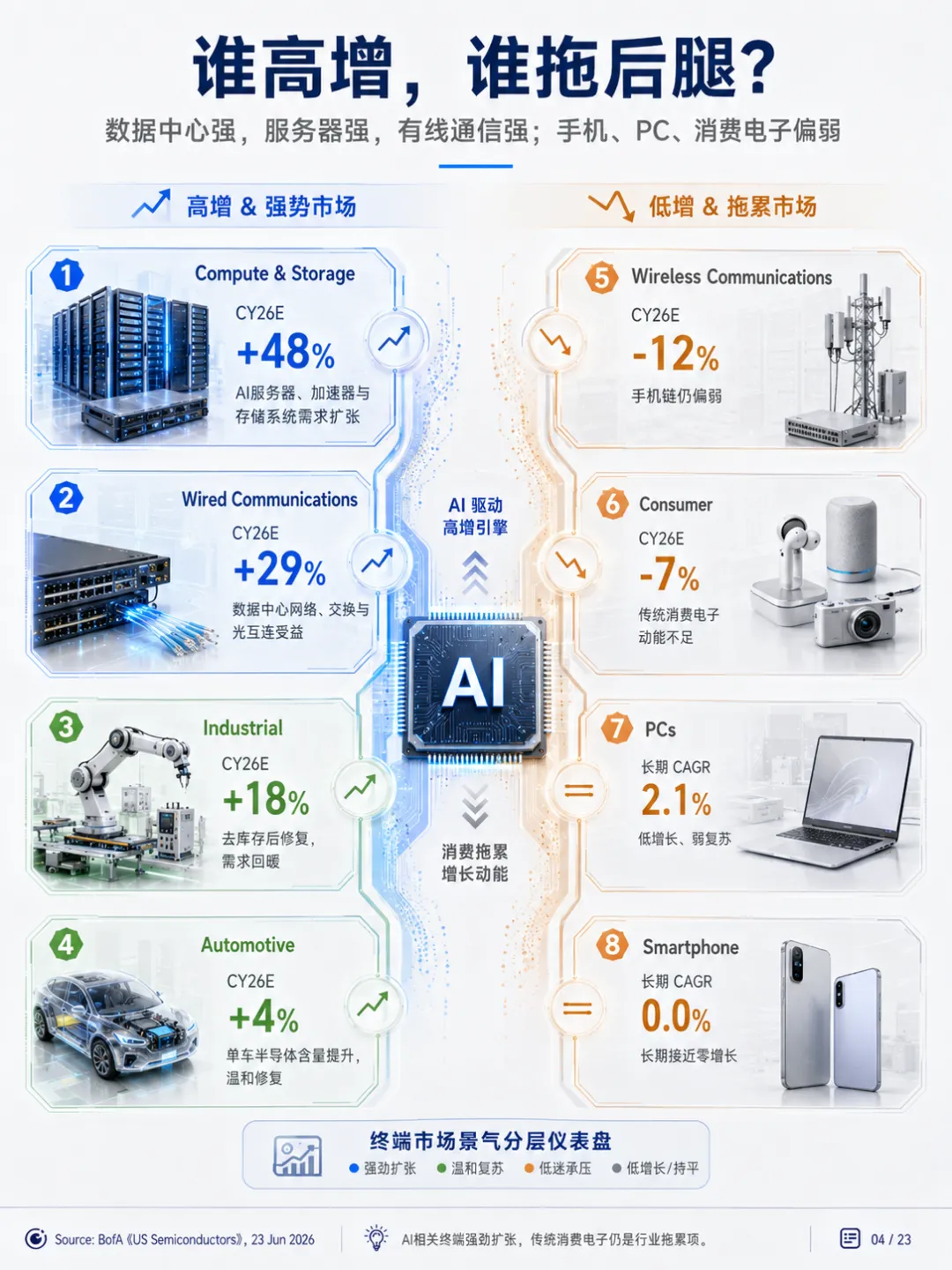

三、终端市场分层:AI相关强,传统消费电子弱

BofA按终端市场拆分,明确指出CY26E半导体增长高度集中于AI相关方向。Compute & Storage预计增长约48%,Wired Communications增长约29%,Industrial增长约18%,Automotive增长约4%。相反,Wireless Communications下滑约12%,Consumer下滑约7%。

终端市场关键判断

因此,半导体总盘变大的核心不在消费电子,而在AI基础设施。

四、器件类型:DRAM和NAND弹性最大

按器件类型拆分,存储是明显的弹性核心。DRAM从CY25E约1340亿美元增至CY30E约1.136万亿美元,CAGR约53.4%;NAND从约810亿美元增至约5010亿美元,CAGR约43.9%。Logic与Microprocessors也有较强增长,但斜率低于存储。

器件类型预测摘要

存储的增长斜率明显领先,这解释了为什么报告把MU、HBM和DRAM/NAND放在整个AI半导体上修的核心位置。

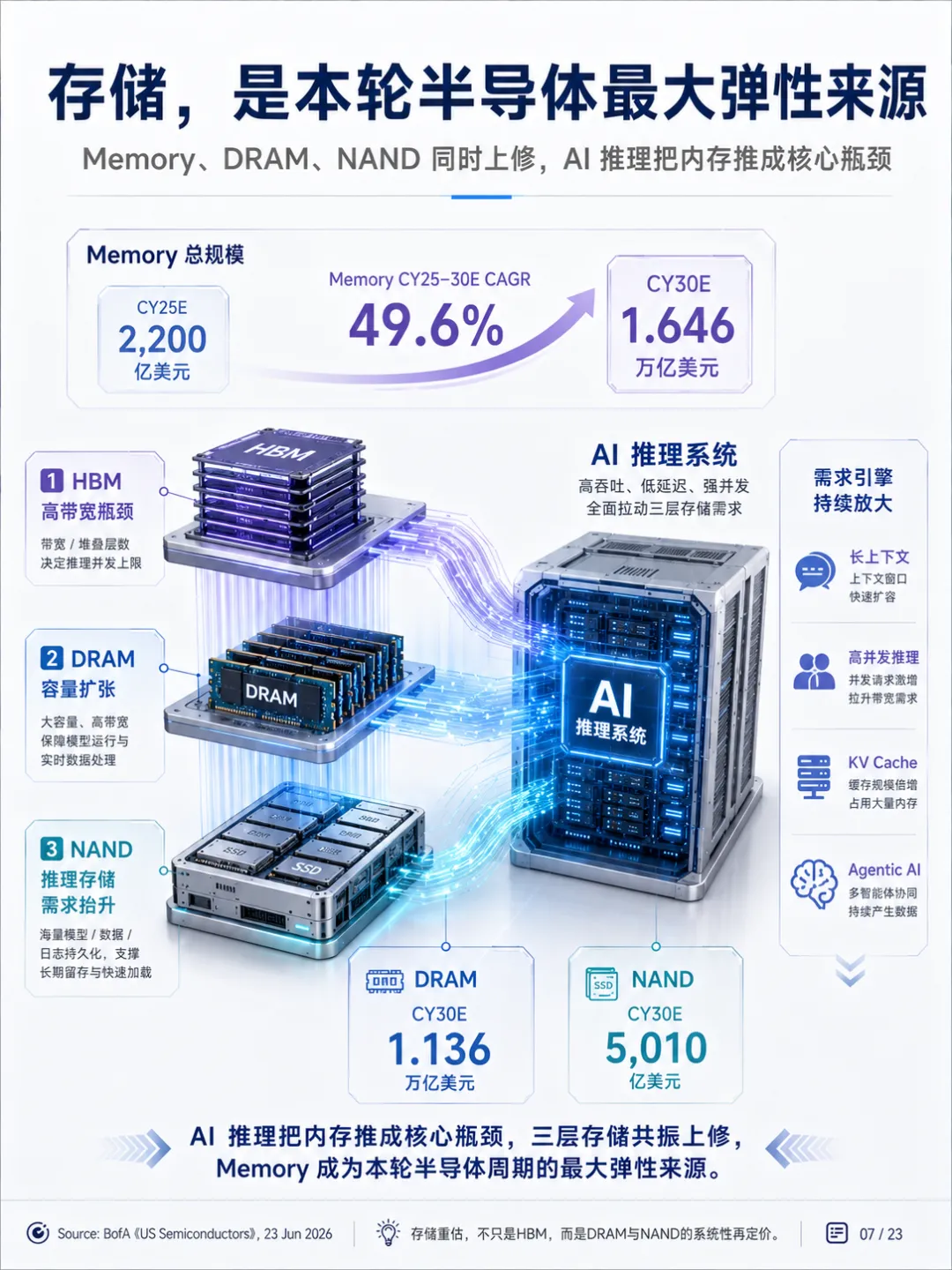

五、存储:本轮最大弹性来源

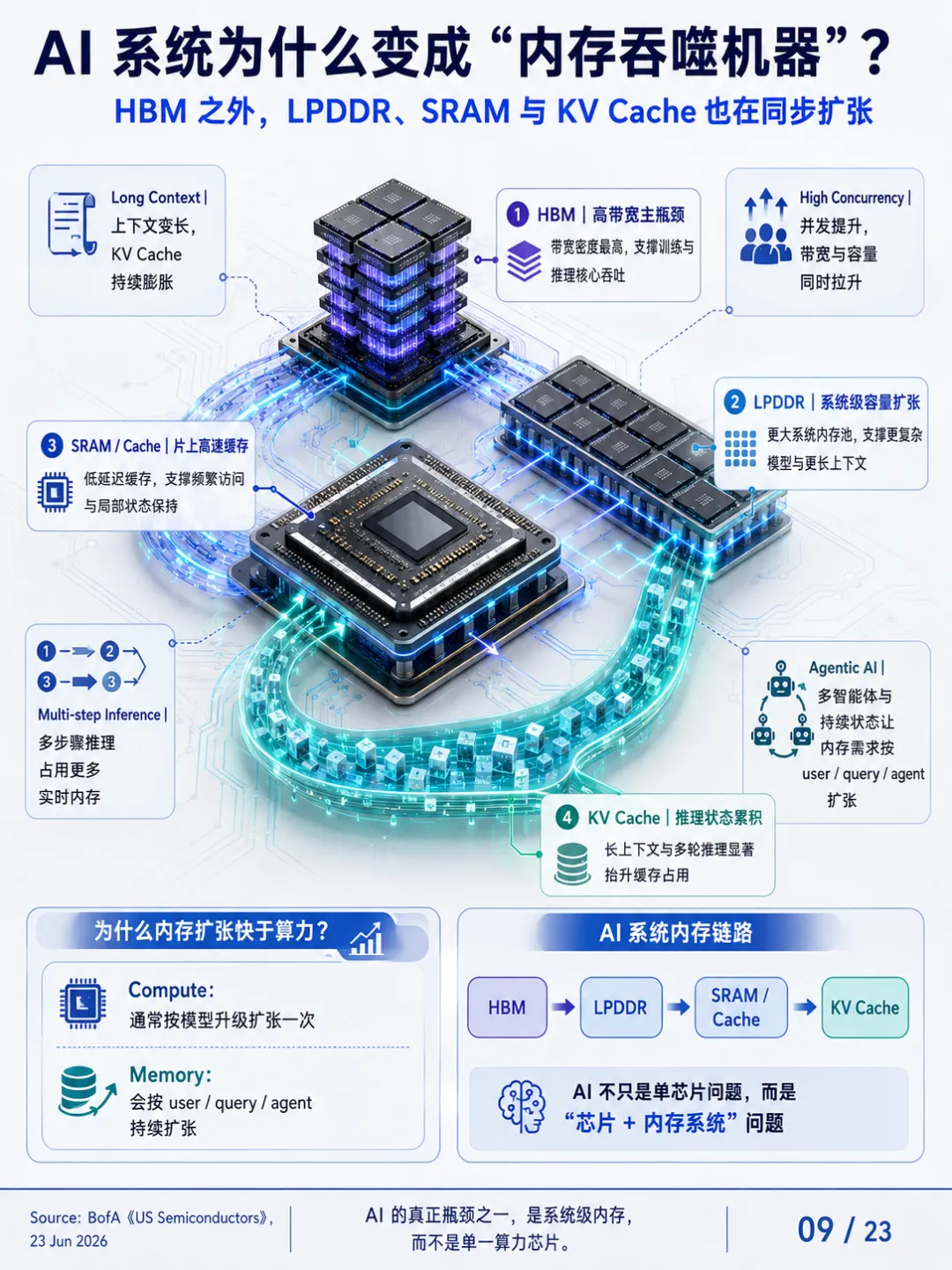

BofA对Memory的预测从CY25E约2200亿美元推升至CY30E约1.646万亿美元,CAGR约49.6%。这不是普通存储周期,而是AI推理、HBM、DRAM、NAND、数据中心eSSD、KV Cache、长上下文和多agent系统共同作用。

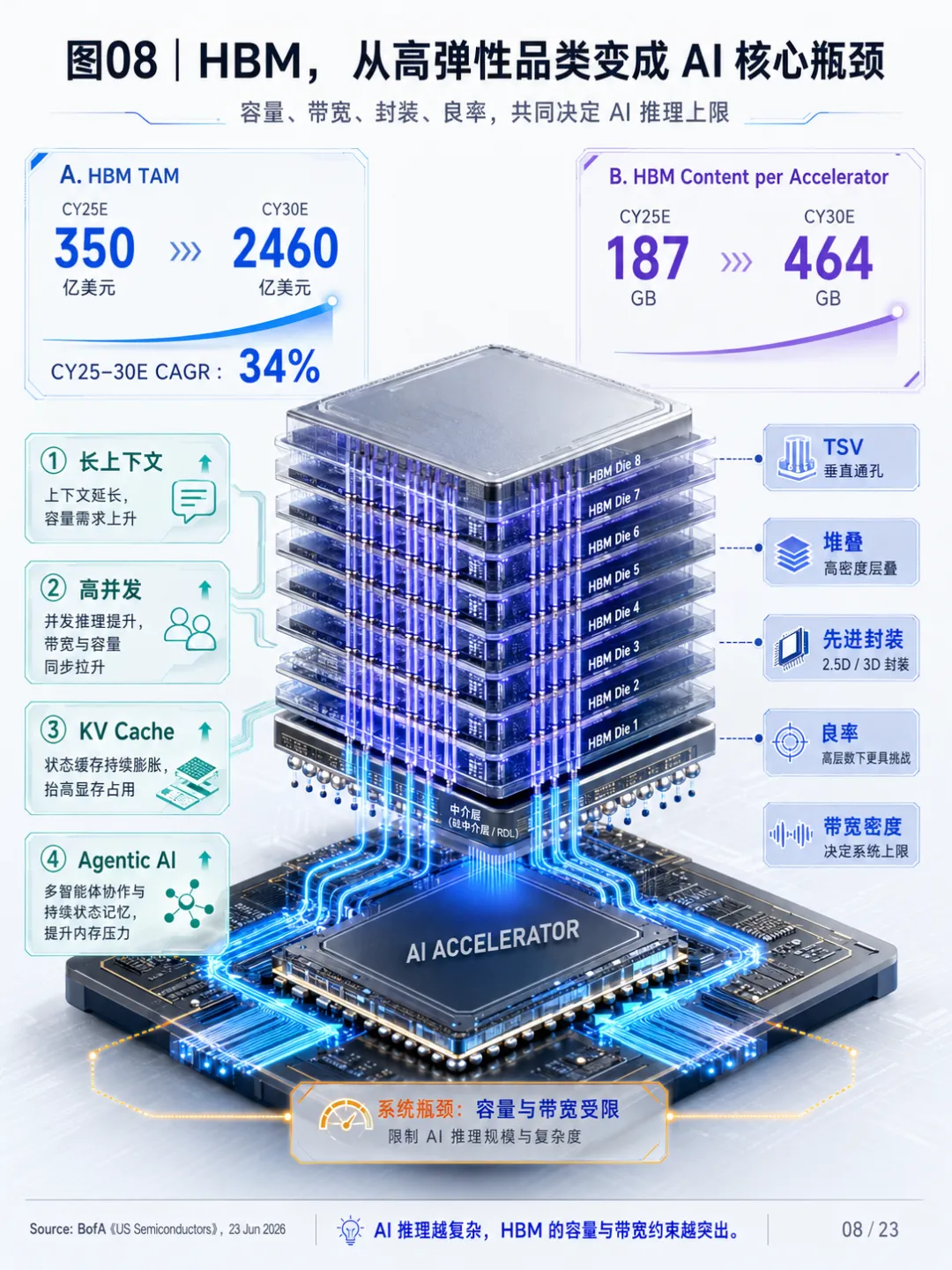

HBM:从高弹性品类变成AI核心瓶颈

BofA预计HBM TAM从CY25E约350亿美元增长到CY30E约2460亿美元,CAGR约34%。HBM content per accelerator从CY25E约187GB增长到CY30E约464GB,CAGR约18%。HBM ASP预计在CY27—28E达到约17.4—17.5美元/GB,高于CY26E约14.3美元/GB。

HBM内容量与AI推理负载

AI推理正在从“算力瓶颈”向“内存瓶颈”迁移,核心原因包括:

长上下文会拉长KV Cache; 高并发会同时增加容量和带宽压力; 多步骤推理需要持续访问模型权重和状态缓存; Agentic AI需要持久化状态,内存消耗按user、query、agent扩张; 软件压缩和KV cache量化可以改善效率,但原始内存需求增长更快。

存储供给弹性下降

BofA还强调,存储供给弹性已结构性下降,原因包括资本、封装、电力和地缘约束。即使主要存储厂提高capex,短期产能增加仍有限,因为大量资本先用于cleanroom建设和先进封装配套,而不是立即转化为bit supply。

报告提到,MU FY26 capex指引高于250亿美元,明显高于FY25的138亿美元,其中大部分增量用于cleanroom facility;FY27 construction-related capex预计同比增加约100亿美元。MU Idaho fab预计mid-CY27开始首批产出,CY28 ramp;Singapore HBM advanced packaging facility预计CY27开始贡献,CY28 full ramp。

DRAM / NAND 无明显过剩

报告判断,DRAM和NAND在CY28前都没有明显过剩。供需紧平衡使ASP相对过去下行周期更不易剧烈回落。DRAM与NAND价格在2026年spot和contract端都较强,BofA预计2026年后续增长趋于稳定,但在当前供需动态下,QoQ decline可能要到2027年才出现。

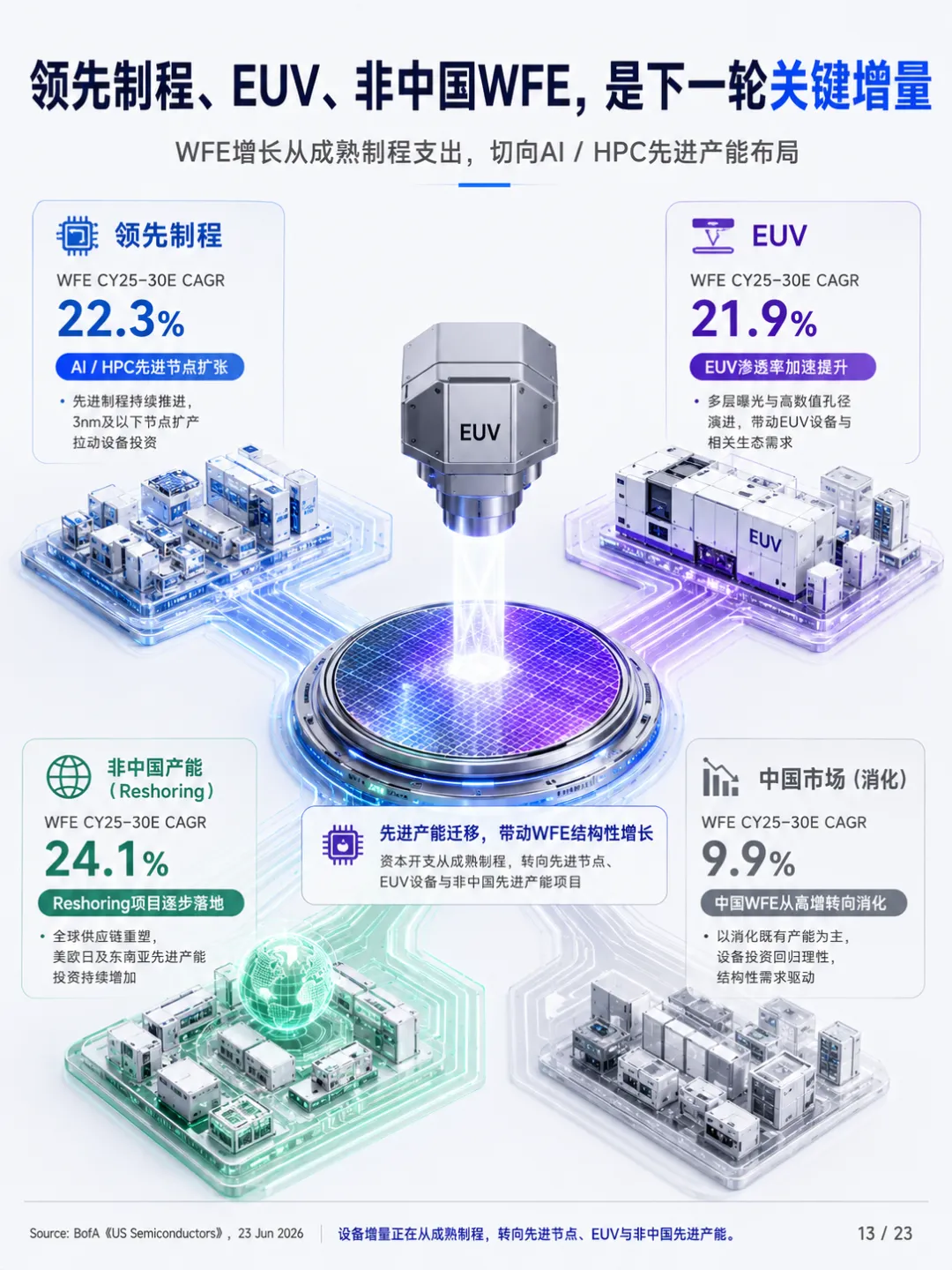

六、WFE设备:从1400亿美元级别走向2500—3000亿美元级别

BofA维持CY26E WFE约1444亿美元,但上修CY27E、CY28E和CY30E。CY27E约1898亿美元,CY28E约2501亿美元,CY30E约2917亿美元,CY25—30E CAGR约20.1%。

WFE预测路径

这里要注意:Foundry WFE是Non-memory内部的重要子项,不能和Non-memory重复相加。CY30E Total WFE约2917亿美元 = Memory WFE约1085亿美元 + Non-memory WFE约1832亿美元。

领先制程、EUV和非中国WFE

BofA预计Leading-edge WFE、EUV和Non-China WFE将是未来设备增长关键。

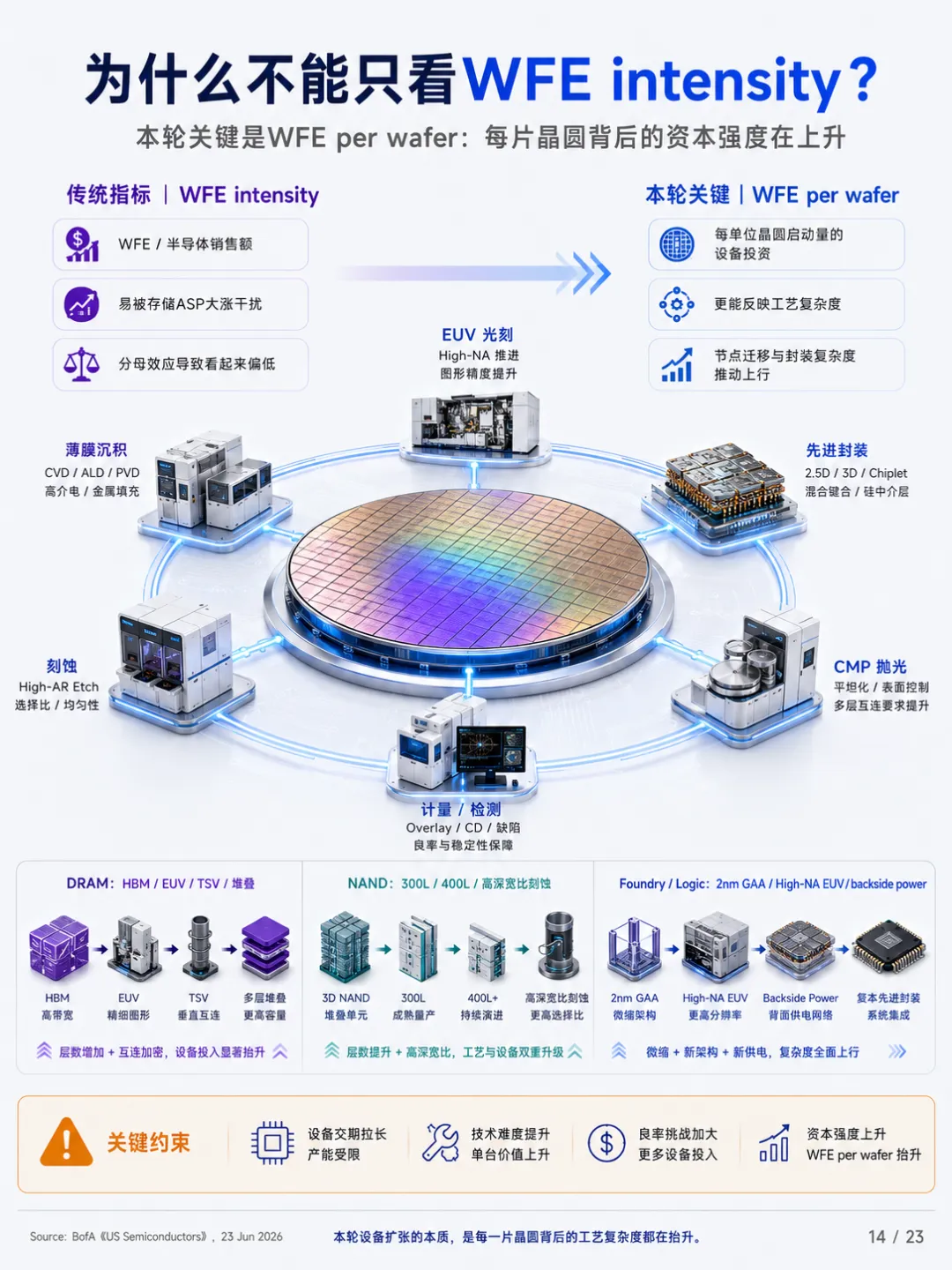

为什么不能只看WFE intensity

报告指出,WFE intensity在本轮可能被Memory ASP上升“压低”。当半导体销售额分母由于价格上涨而大幅上升时,WFE / 销售额看起来会下降,但这并不代表设备强度下降。更好的指标是 WFE per 12-inch wafer start,它剥离价格影响,直接衡量生产下一单位产出所需设备投资。

历史上,WFE per wafer随着制造复杂度提升而结构性上升。未来CY26—28E,大规模capacity expansion、节点迁移、先进封装和存储技术跃迁将推动WFE per wafer继续上行。

七、设备强度:HBM、NAND和2nm GAA共同推高资本强度

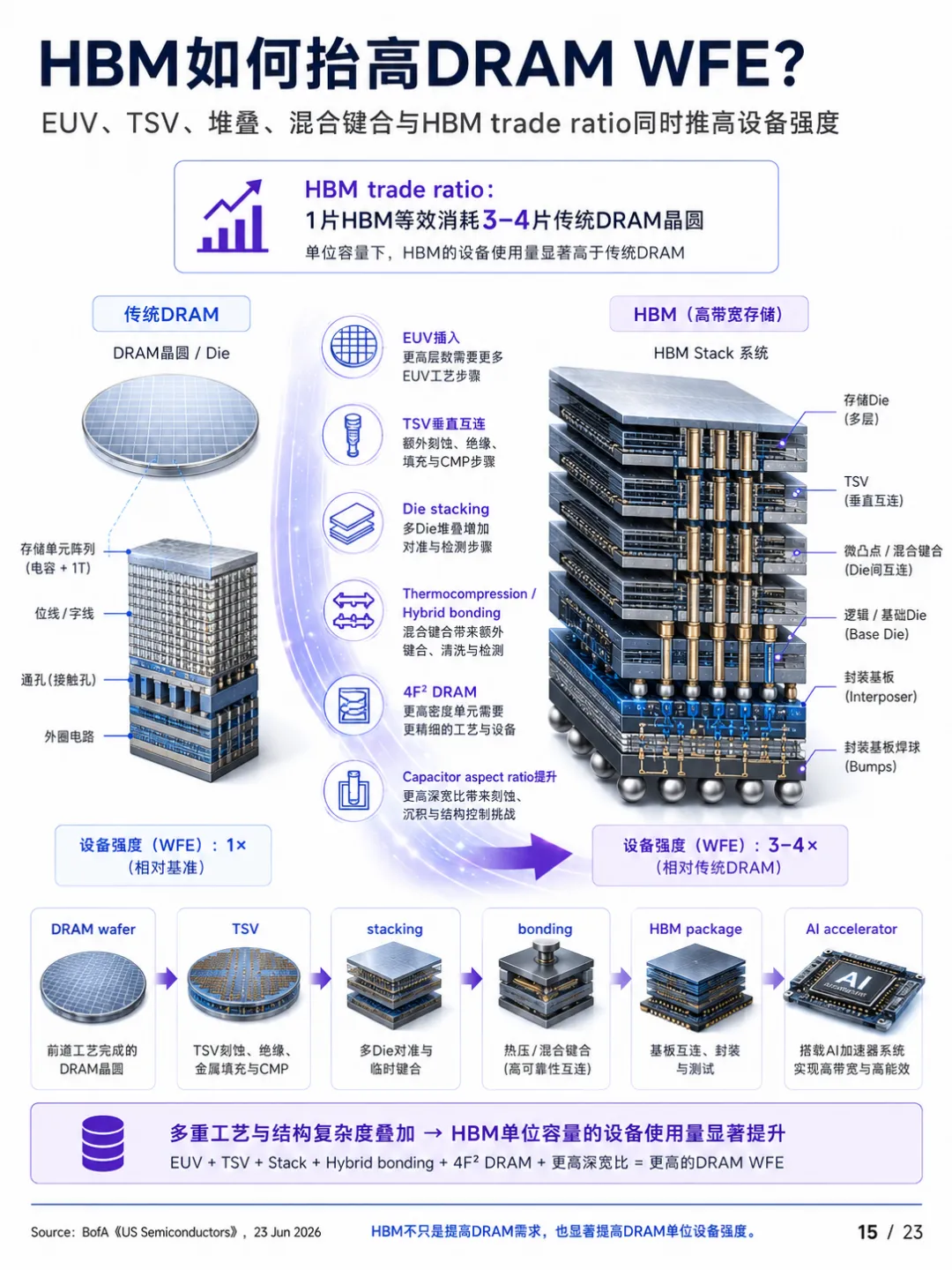

DRAM:HBM如何抬高WFE

BofA认为,DRAM WFE per wafer在多数DRAM上行周期中都会上升。最重要的技术拐点包括multipatterning推进放缓、EUV插入、HBM高trade ratio、先进封装、更高层数堆叠和更大电容。

HBM的关键在于 trade ratio:1片HBM约等效消耗3—4片传统DRAM晶圆。随着HBM4/5向更高层数迁移,这种trade ratio会更明显。更大的core die、从thermocompression bonding向hybrid bonding迁移、capacitor aspect ratio提升、4F² DRAM等也会增加刻蚀、沉积、光刻、测试和封装设备强度。

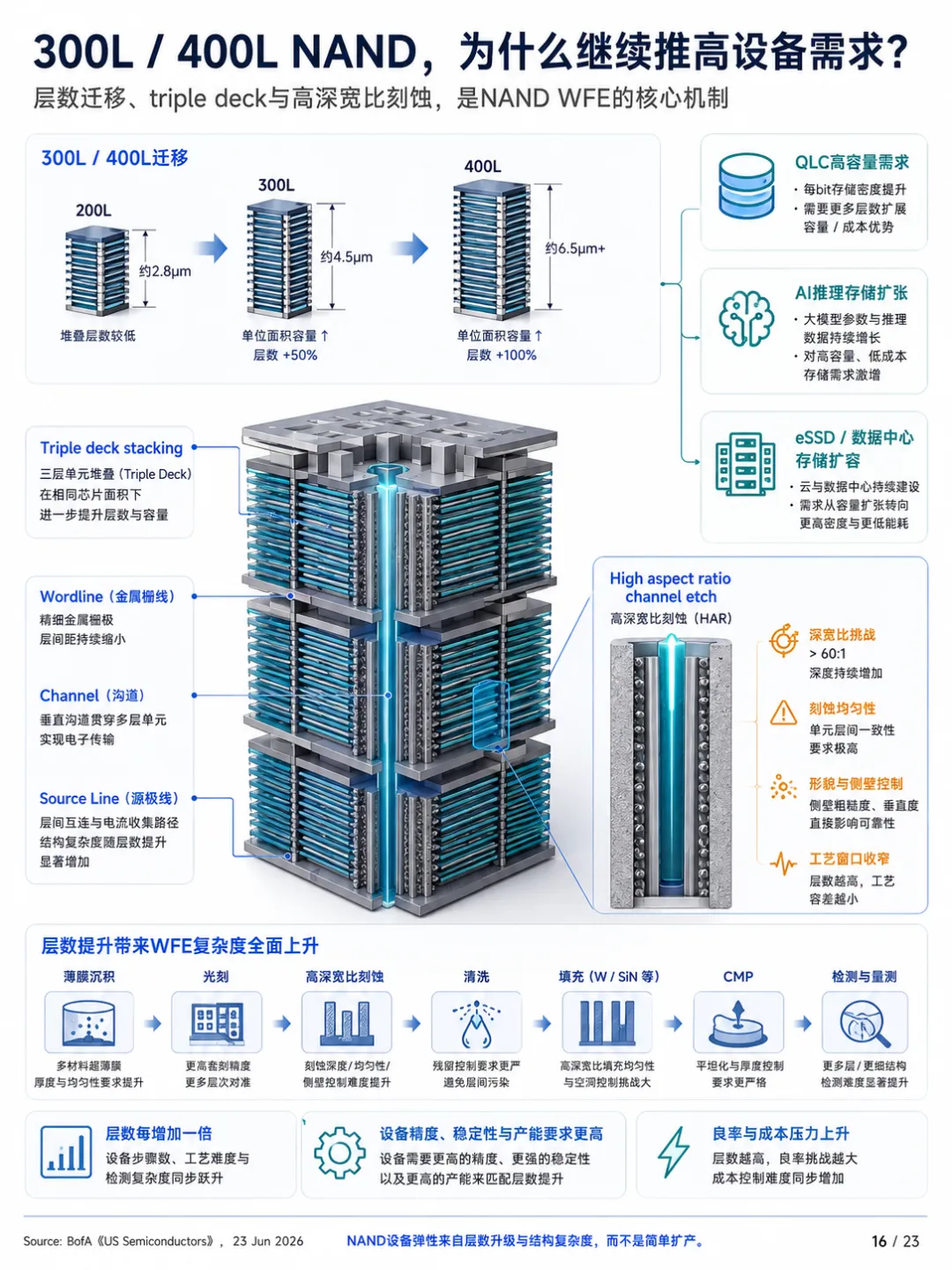

NAND:300L / 400L与高深宽比刻蚀

NAND端,过去3D NAND从平面转向垂直结构后,etch / deposition intensity显著提升。过去几年行业greenfield有限,但持续进行brownfield conversion,将已有产线迁移到更高层数。

未来NAND WFE per wafer的主要驱动来自:

300L / 400L迁移; triple deck stacking; deeper high-aspect-ratio channel etch; QLC高容量需求; AI inference storage; 数据中心eSSD扩容。

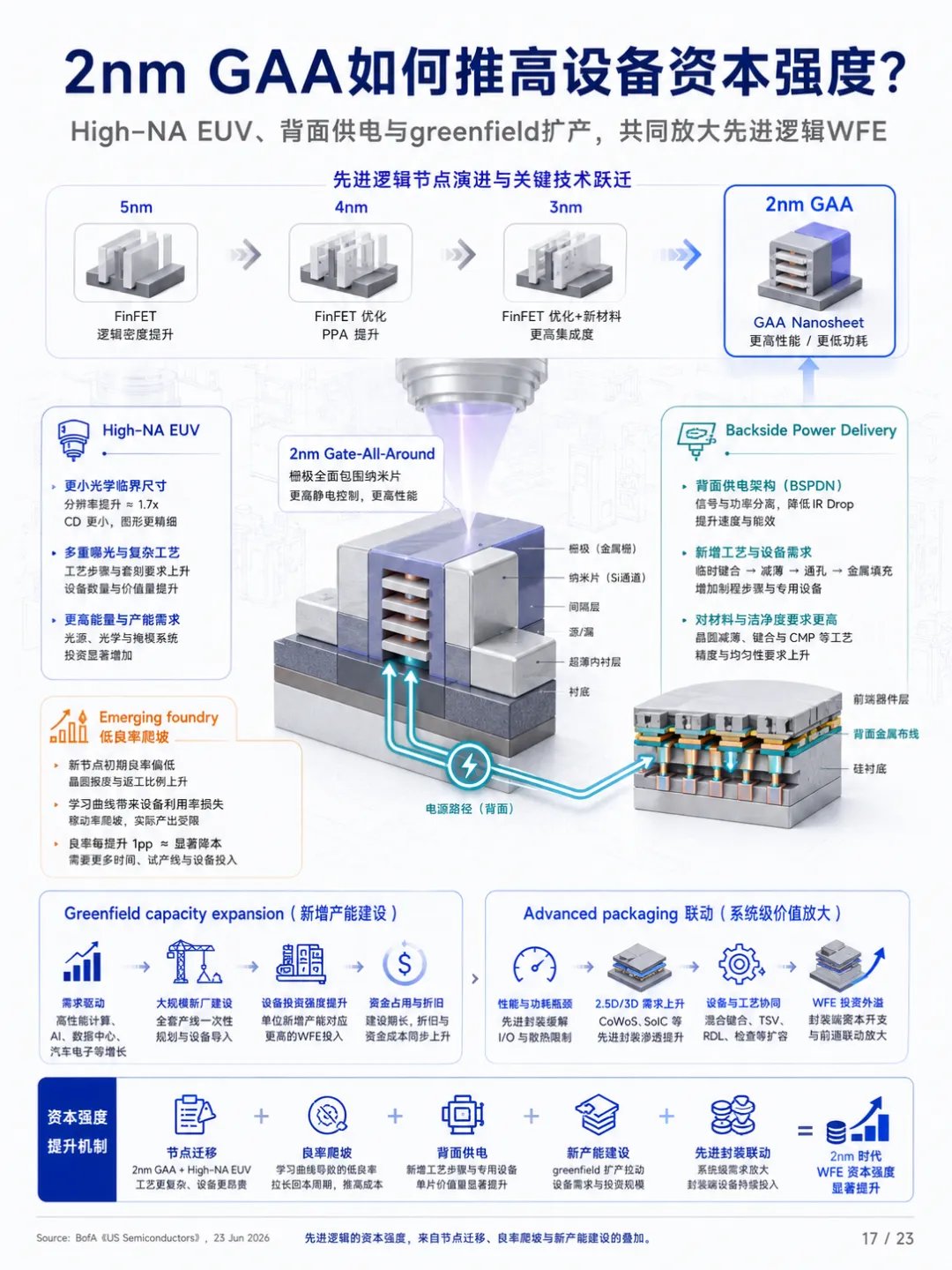

先进逻辑:2nm GAA与High-NA EUV

在Foundry / Logic端,BofA预计CY26—28E随着2nm GAA ramp,特别是emerging foundries初期良率较低、tool productivity较低,WFE per wafer将扩张。High-NA EUV和Backside Power Delivery也是关键驱动。Greenfield capacity expansion进一步放大设备需求。

八、MU:从周期存储股转向传统存储 + HBM复合资产

BofA维持MU Buy,将PO从950美元上调至1500美元。报告的核心逻辑不是简单上调P/B,而是把MU拆成两类资产:

- 传统DRAM / NAND资产

:按2.5x CY28E P/B; - HBM业务

:按31x CY28E PE。

MU估算变化

BofA基于最新价格趋势和MU长期合约可见度,上调MU sales / EPS估算。

MU SOTP估值

传统业务中,BofA使用2.5x P/B,接近上行周期高位;HBM业务中,CY28E HBM sales预计约300亿美元,OpM约69%,EPS约15.10美元,按31x PE得到约465美元/share的价值。

报告还对比了主要存储厂商P/B:MU约3.66x forward P/B,SK Hynix约2.67x,Samsung约1.96x,MU历史median约1.55x。BofA认为,MU已不再只是传统commodity memory公司,而是拥有可持续HBM业务的新型复合内存资产。

九、Semicap:设备链进入高资本强度周期

BofA对Semicap设备链的上修,核心来自WFE总盘上修、工艺复杂度提升、先进封装扩张和设备强度提升。

设备链公司目标价与估值

AMAT / LRCX / KLAC EPS Power

BofA在$250bn WFE场景下,对AMAT、LRCX、KLAC测算了潜在EPS power:

AMAT的重点是广谱设备平台与DRAM/先进制程;LRCX杠杆更偏刻蚀、沉积和NAND升级;KLAC受益于过程控制、检测、量测和良率提升,尤其在复杂节点和先进封装中占比提高。

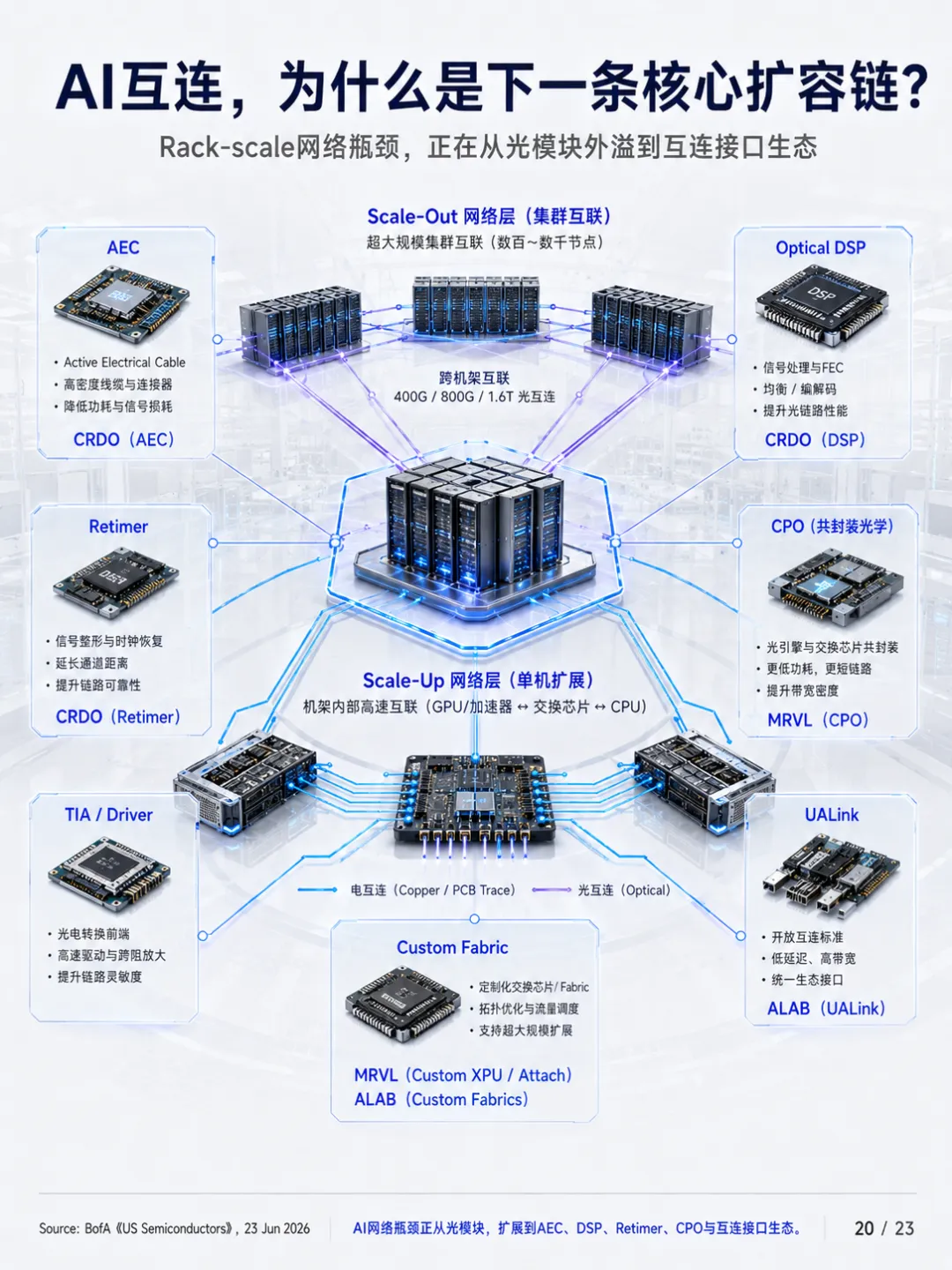

十、AI互连:网络瓶颈从光模块外溢到接口生态

AI网络瓶颈不再只体现在光模块,而是扩展到AEC、DSP、Retimer、CPO、UALink、Custom Fabric和Custom XPU attach等接口生态。BofA对CRDO、MRVL、ALAB均上调目标价,但评级有所分化:CRDO、MRVL为Buy,ALAB为Neutral。

CRDO:AEC / DSP / Retimer

BofA维持CRDO Buy,将PO从252美元上调至340美元,估值口径为34x CY28E PE。公司核心是AEC产品线,当前100G/lane,预计CY28—29开始向200G/lane演进,同时扩展optical DSP、ZF optics、active LED cables、PCIe retimers。

BofA上调CRDO FY27/28E sales约2%/11%,EPS约5%/15%,FY27E EPS上调至5.93美元,FY28E EPS上调至8.82美元。BofA认为34x CY28E PE对应的PEG低于1x,仍有吸引力。

MRVL:Optical DSP / CPO / Custom XPU

BofA维持MRVL Buy,将PO从240美元上调至365美元。估值口径为31x CY30E EPS Power,折现两年。MRVL受益于optical DSP 100G—200G/lane、TIA、driver、Celestial AI相关CPO、custom XPU项目以及AWS/MSFT相关custom XPU attach项目。

BofA预计MRVL CY30E EPS Power超过15美元,Total Sales从CY26E约111亿美元增至CY30E约374亿美元,CAGR约35%;Data Center从约88亿美元增至约347亿美元,CAGR约41%;Custom silicon从约20亿美元增至约153亿美元。

ALAB:Scorpio / UALink / Custom Fabric

BofA将ALAB目标价从240美元上调至450美元,但评级为Neutral。ALAB受益于Scorpio、P-Series、X-Series / UALink和Custom fabrics。BofA预计其新产品在CY27E约11亿美元、CY28E约16.5亿美元、CY29E约23亿美元、CY30E约30亿美元,到十年末占总收入65%以上。

CY30E ALAB EPS Power预计超过9美元,CY26—30E EPS CAGR约31%。估值口径为77x CY28E PE,约2.0x PEG。

十一、CPU:INTC与ARM重新纳入AI基建叙事

AI基础设施不是只需要GPU。Agentic AI、复杂查询、多agent协同、内存与网络资源管理会重新推高CPU在数据中心系统里的调度价值。BofA把Server CPU TAM定义为约1700亿美元,并认为INTC与ARM分别代表x86 / Foundry路径和IP / Chip路径。

INTC:x86 CPU + Foundry路径

BofA维持INTC Buy,将PO从135美元上调至160美元。估值口径为31x CY30E EPS Power,折现两年。报告预计INTC CY30E EPS Power超过6美元,主要来自:

Server CPU sales到CY30E超过400亿美元; DCAI中服务器CPU贡献核心收入; Server CPU约1700亿美元TAM中约25%份额; Foundry机会包括Apple M-Series wafers、MediaTek TPU wafers、Terafab IP/packaging、其他ARM-based server CPU和edge AI扩展; Products和Foundry双线扩张。

BofA表中,INTC CY30E Net Sales约1359亿美元,Total EBIT约406亿美元,OpM约29.9%,EPS Power约6.24美元。

ARM:IP + Chip业务SOTP

BofA将ARM PO从335美元上调至460美元,但评级为Neutral。报告认为ARM是Server CPU浪潮中的重要受益者,但当前估值已经相对充分。

ARM的SOTP拆分为:

BofA预计CY30E ARM collective server CPU value share可达约50%,其中merchant CPU约35%,custom CPU约15%。ARM FY31E total company EPS Power约10.85美元,其中IP业务EPS Power约6.09美元,Chip业务EPS Power约4.77美元。

十二、测试与分化:TER有弹性,ACLS估值已反映

测试链具备滞后弹性,但确定性和可见度低于前道设备。BofA把TER维持Buy,ACLS维持Underperform,体现了测试链内部的分化。

TER:ATE复杂度上升

BofA维持TER Buy,将PO从365美元上调至525美元,估值口径为41x CY28E PE。报告上调TER FY27/28E sales约2%/7%,FY27/28E pf-EPS约9%/16%,至9.75美元/12.84美元。

关键逻辑包括:

2025 ATE TAM约90亿美元; $250bn WFE环境下,ATE TAM可达到约200亿美元; 2028 ATE TAM / WFE比例约8.1%; AI ASIC test、HBM/DRAM test intensity、CPO/SiPh test、Merchant GPU second-source testing共同提升测试复杂度; TER有机会在NVDA二供中获得约30%份额; Custom ASIC test约50% share; CPO/SiPho测试从2026年约1亿美元增长至2028年约3—7亿美元; Robotics optionality受益于Amazon自动化扩张。

但BofA也强调,TER处于后道,能见度弱于前道WFE;2H可能因custom ASIC tester出货节奏而下滑,因此估算仍保持相对克制。

ACLS:VECO协同已反映

BofA将ACLS PO从130美元上调至156美元,但维持Underperform。估值口径为26x CY28E PE。报告承认ACLS与VECO合并可能带来EPS Power上修,预计并购后CY28E pro-forma EPS Power可超过9美元。

VECO并购可能带来多条协同:

ACLS ion implant + VECO annealing; SiC与GaN-on-SiC wide bandgap材料; Foundry / Logic客户拓展; 后道advanced packaging; 进入部分leading-edge客户的机会; Advanced logic ion implant潜在TAM约4亿美元,ACLS当前份额低于5%。

但BofA认为,当前股价已经反映并购和EPS Power预期,且仍有China / SiC需求、监管审批、集成和周期风险,因此维持Underperform。

十三、Price Objective Basis & Risk:不能只看目标价,还要看风险

BofA报告33—36页详细列出Price Objective Basis & Risk。这部分非常重要,因为它解释了每个目标价背后的估值假设,也说明哪些风险可能破坏目标价。

主要公司PO Basis与风险摘要

评级定义与披露要点

BofA的评级体系中,Buy代表未来12个月有至少10%的总回报预期,并且在覆盖组中最具吸引力;Neutral代表预期表现相对持平或低于Buy吸引力;Underperform代表在覆盖组中吸引力最低。报告还披露,BofA Securities与部分被覆盖发行人存在或可能存在投行业务关系,因此投资者应把本报告作为决策参考因素之一,而不是唯一依据。

本文为研报内容整理和产业链图解,不构成任何投资建议、买卖建议或收益承诺。目标价、评级和估值倍数均为BofA报告观点,不代表本文观点。

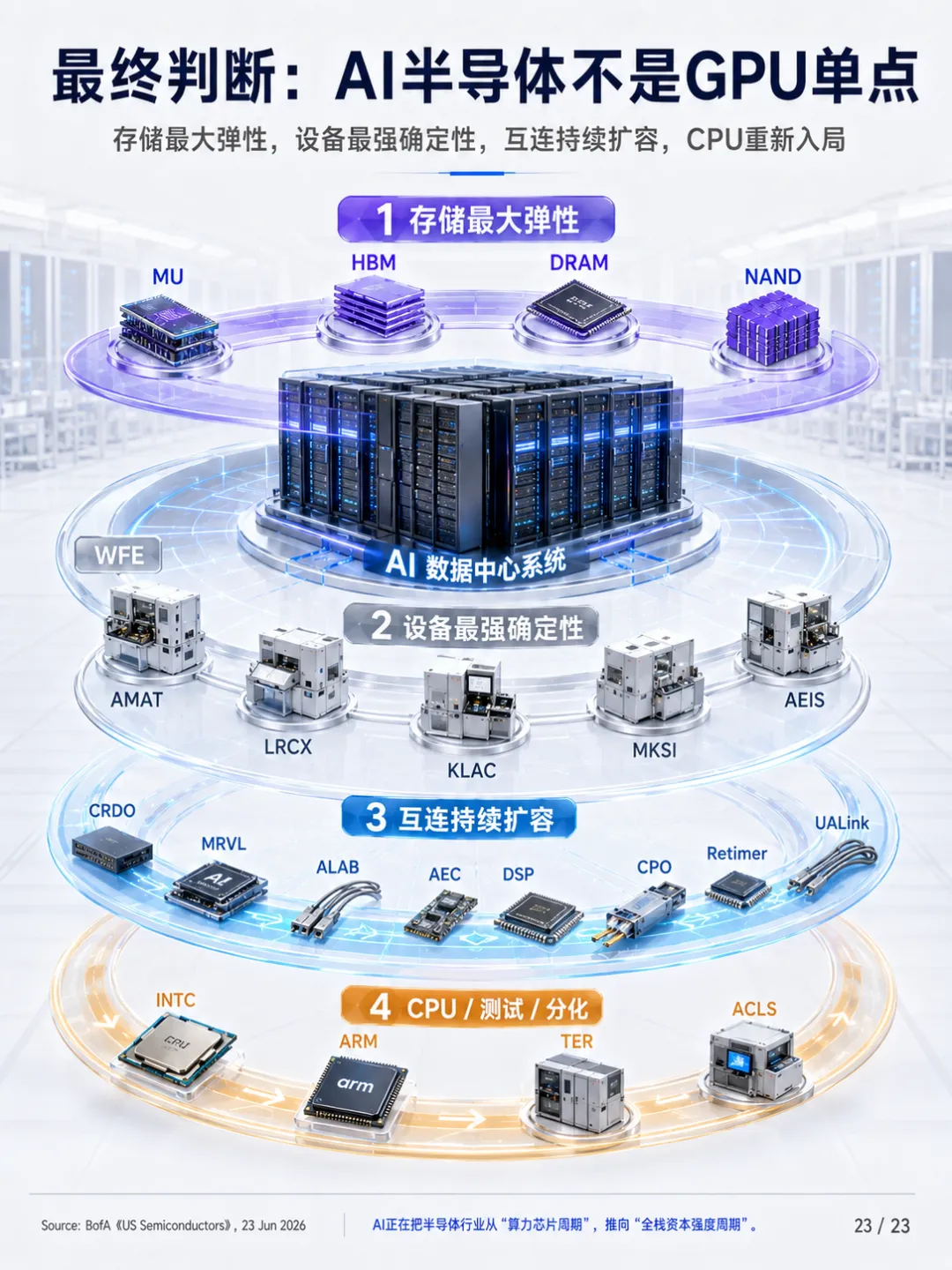

十四、最终判断:AI半导体是全栈资本强度周期

BofA这篇报告的最终意义,不是简单告诉市场“AI半导体还会涨”,而是把AI半导体拆成一套全栈资本强度框架:

- 存储最大弹性

:HBM、DRAM、NAND、eSSD、KV Cache、长上下文; - 设备最强确定性

:WFE、EUV、Cleanroom、先进封装、WFE per wafer; - 互连持续扩容

:AEC、DSP、CPO、Retimer、UALink、Custom Fabric; - CPU重新入局

:x86、ARM、Server CPU TAM、Agentic AI调度; - 测试链有滞后弹性

:AI ASIC、HBM/DRAM、CPO/SiPh、ATE; - 估值口径更分化

:PE、SOTP、EPS Power、EV/EBITDA、P/B、PEG并存。

AI正在把半导体行业从“算力芯片周期”推向“全栈资本强度周期”。如果只看GPU或某一类器件,容易低估AI基础设施对存储、设备、互连、CPU、测试和先进制造的联动影响。

风险提示

- AI资本开支节奏风险

:若云厂商Capex放缓、AI ROI证明不及预期,AI半导体需求可能低于预测。 - 存储价格风险

:DRAM、NAND、HBM ASP若大幅回落,存储收入和MU估值可能承压。 - 供给释放风险

:若Cleanroom、先进封装、HBM良率或存储产能释放快于预期,供需紧平衡可能被打破。 - 先进制程良率风险

:2nm GAA、High-NA EUV、Backside Power等技术节点若爬坡慢,WFE和Foundry相关假设可能延后。 - 互连标准和客户项目风险

:AEC、CPO、UALink、Custom XPU等新产品若采用节奏低于预期,CRDO、MRVL、ALAB相关逻辑可能弱化。 - 公司估值风险

:部分公司目标价建立在远期EPS Power、SOTP或高倍数PE/PEG基础上,若盈利兑现慢,估值压缩风险较高。 - 政策和出口管制风险

:半导体设备、先进制程、China exposure和供应链安全可能受到政策变化影响。 - 披露与利益冲突风险

:BofA Securities与部分被覆盖公司存在或寻求业务关系,报告可能存在潜在利益冲突。投资者应结合自身风险承受能力独立判断。

本文仅为研报内容整理与图解,不构成投资建议。