日期:2026年7月2日

材料来源:Morgan Stanley、Goldman Sachs、J.P. Morgan、Nomura、Bernstein、Barclays、Deutsche Bank、BofA Securities、UBS等研报摘要

覆盖方向:测试耗材、探针卡、存储、AI数据中心、半导体设备、国产替代、互联网、网络安全、稳定币、PMI、地产、人民币、大宗商品、汽车、医疗、消费和AI应用

一句话结论:AI资本开支仍在驱动半导体和数据中心链条,但市场正在从“买GPU”扩展到“买测试耗材、存储、网络、功率半导体、设备和国产替代”。宏观侧PMI温和改善但地产仍弱,人民币和大宗商品进入更细的风险重估;应用层则从AI采用率、网络安全、智能体生态和稳定币开始外溢。

──────────────────────────

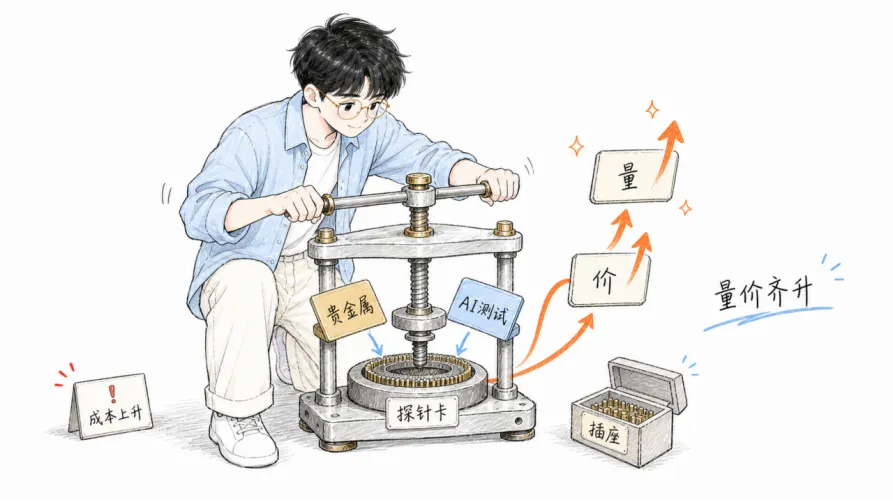

一、测试耗材:AI测试把探针卡和插座推到量价齐升

Morgan Stanley重申增持MPI与WinWay,核心逻辑是贵金属价格上涨叠加AI测试需求增长,推动探针卡与插座进入量价齐升阶段。这里的关键不是“成本涨了所以涨价”这么简单,而是AI芯片测试复杂度提升,测试耗材的价值量和更换频率同步抬升。

探针卡、测试插座、封测耗材和高端测试设备,是AI半导体链条里容易被忽略的“卡口”。当AI ASIC、GPU、HBM、先进封装和国产替代都在扩产,测试环节不会缺席。Goldman Sachs也上调长电科技、华峰测控、华海清科等目标价,说明国产半导体设备和封测链条正在从主题走向订单验证。

利好方向:探针卡、测试插座、半导体测试设备、封测、AI ASIC/GPU测试链。

后续观察:贵金属价格、AI芯片测试复杂度、封测资本开支、MPI与WinWay订单、国产测试设备订单。

──────────────────────────

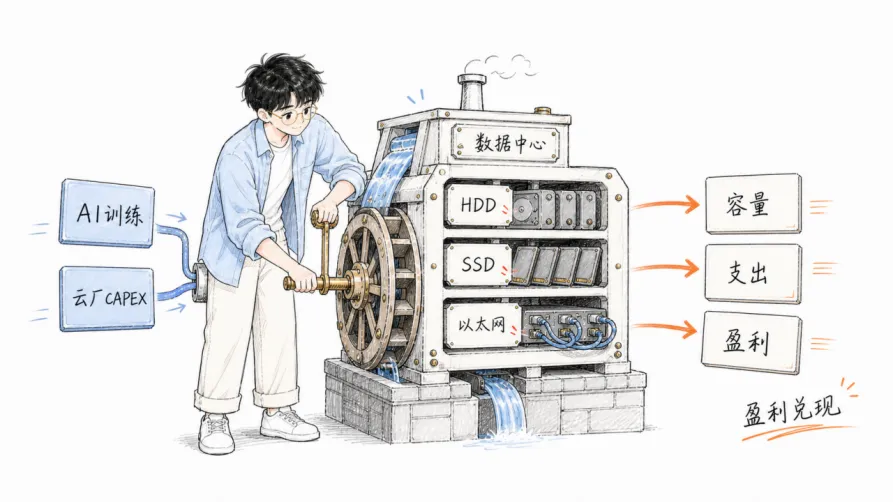

二、AI数据中心:存储、以太网和云厂盈利进入兑现窗口

Morgan Stanley指出,数据中心存储需求创历史新高,HDD与SSD出货量双升,高容量趋势加速。BofA也分别上调希捷科技和西部数据目标价,核心都是定价驱动盈利上行、HDD需求超供给。Nomura的全球内存快报则强调,韩国投资和Meta卖算力并非利空,AI需求才是主导变量。

这条线的含义是:AI数据中心不只需要算力,还需要存储容量、网络连接、电力和盈利转化。Goldman Sachs认为美国企业AI采用率突破20%,半导体与数据中心投资强劲;Goldman Sachs也指出AI以太网数据中心网络市场爆发,2030年支出预计达890亿美元,Arista和Celestica受益。J.P. Morgan则提醒,AI板块轮动中半导体超额收益可能存疑,超大规模云厂商盈利追赶才是正解。

北美互联网板块进入关键阶段。Morgan Stanley认为估值收缩后,AI资本开支能否转化为盈利是核心;Bernstein讨论Meta NeoCloud模式,UBS也追问过剩产能出售能否减轻Meta EPS压缩风险。换句话说,云厂商已经花钱,市场现在要看这些钱能不能变成收入和利润。

利好方向:HDD、SSD、NAND、数据中心存储、AI以太网、Arista、Celestica、云基础设施。

风险点:云厂CAPEX转化慢、存储价格回落、AI网络竞争加剧、互联网估值继续收缩。

──────────────────────────

三、国产半导体:设备、封测、功率和先进封装分层推进

0702材料里,国产半导体线索非常密。Goldman Sachs认为AI和中国半导体国产化正在由产能扩张驱动增长前移,上调长电科技、华峰测控、华海清科目标价;华虹半导体也被认为在AI驱动下出现技术迁移与产能扩张,目标价上调至333港元。ASML目标价被上调至2000欧元,EUV光刻需求强劲,则说明全球设备周期也被存储和先进制程重新拉动。

功率半导体同样被纳入AI链条。Goldman Sachs调研英飞凌德累斯顿工厂后强调,AI功率半导体优势显著,软件定义汽车也带来增量。瑞萨电子预计2H26业绩强劲,也来自AI数据中心应用快速增长确认。联发科被高盛上调目标价至6800新台币,AI ASIC动能超预期,盈利增长轨迹可能被重塑。

材料端,味之素作为ABF材料龙头继续享受AI红利与估值溢价;液化空气集团电子业务也有望受益于AI驱动半导体资本支出,电子业务有机增长或达14%。这些共同说明,半导体机会已经从单一芯片,扩展到设备、材料、封测、功率和先进封装。

利好方向:国产半导体设备、封测、功率半导体、先进封装、ABF材料、电子特气、EUV链条。

后续观察:国产设备订单、先进封装产能、AI ASIC进展、功率半导体客户导入、存储资本开支。

──────────────────────────

四、宏观与周期:PMI改善不等于全面复苏

中国6月PMI超预期或温和改善,但多家机构都强调内需仍是隐忧。Morgan Stanley认为自动化板块短期迎催化,但长期仍需观察;Barclays指出行业分化加剧,内需仍弱;Deutsche Bank用“K型分化”概括下半年中国经济政策选择。自动化、工业科技和工厂设备短期受益于PMI与订单改善,但地产链仍是明显拖累。

地产材料偏谨慎。Morgan Stanley认为中国房地产销售6月跌幅扩大,三季度可能进一步走弱;J.P. Morgan也指出销售、新开工全面下滑,库存去化仍是核心挑战。泛欧房地产则折价加深,板块表现疲弱但长期观点具吸引力。地产不是不能看,而是需要销售、库存、融资和政策一起验证。

人民币和大宗商品也进入风险重估。Nomura的人民币中间价预测模型显示可能转向温和贬值;J.P. Morgan称全球大宗商品持仓加速降杠杆,油价看跌、铜价长期看涨;Goldman Sachs提示霍尔木兹海峡化肥运输中断缓解,但三季度旺季仍有风险。这里不能用单一“复苏”解释,要逐项看数据、政策、价格和库存。

可观察方向:自动化、工业科技、债券久期、铜的长期需求、部分折价地产资产。

谨慎方向:中国地产链、油价方向押注、弱内需消费、人民币贬值敏感资产。

──────────────────────────

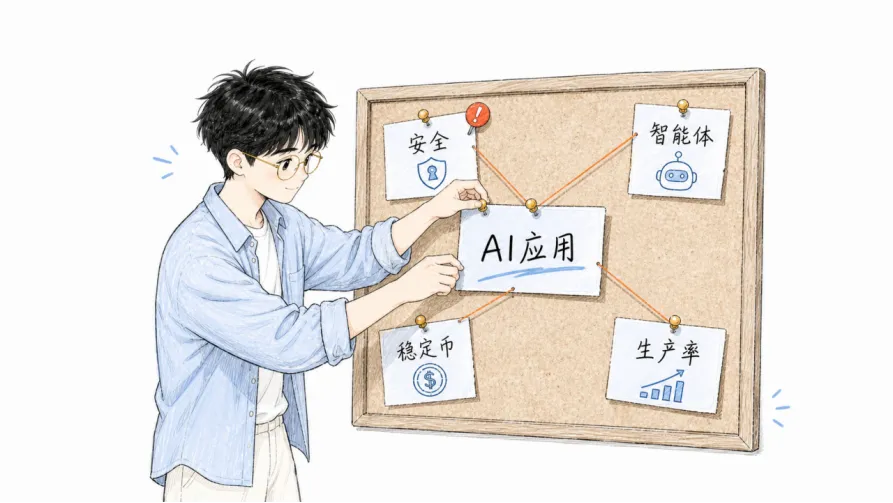

五、AI应用层:安全、智能体、稳定币和生产率同时扩散

AI从基础设施向应用层扩散,机会和风险同时增加。J.P. Morgan指出AI漏洞数量加速增长,网络安全需求迎结构性增量;Goldman Sachs认为开发者生态正在向智能体应用演进,Cloudflare和Shopify等有望受益;Goldman Sachs还用ICT历史类比AI生产率革命,认为影响将快于预期,但不会一蹴而就。

稳定币也进入新阶段。Bernstein认为OUSD挑战双寡头,稳定币赛道可容纳多玩家。美元稳定币不只是支付工具,也可能改变互联网金融、跨境结算、平台交易和链上收益分配。与此同时,网络安全、AI漏洞、智能体生态和生产率提升会共同决定应用层谁能真正变现。

非AI消费和科技应用则更分化。耐克Q4选择“以质量换数量”,短期阵痛换长期健康;卡普空新作成功证明IP生命力,但长期增长不能只靠一个爆款;索尼停止生产新PS游戏光盘,进一步聚焦盈利;科技行业招聘放缓中,Goldman Sachs认为过度招聘是主因,AI影响被夸大。

机会方向:网络安全、智能体开发者生态、稳定币基础设施、AI生产力工具、平台型软件。

风险方向:AI叙事过热、应用变现慢、传统软件服务被替代、内容游戏公司爆款不可持续。

──────────────────────────

六、其他值得跟踪的结构线索

汽车与智能驾驶:地平线HSD 2.0发布,德银给予买入评级;文远知行目标价下调但L4+先发优势仍是核心;美国6月汽车需求稳健、混动渗透率提升,高油价担忧被证伪;现代起亚销量分化,新能源车订单仍需逐周跟踪。

医疗健康与消费:Goldman Sachs认为中国医疗保健下半年风险重估窗口打开;耐克、雅诗兰黛、Nextpower、富国银行进入高盛确信名单;美的被J.P. Morgan强调“不只是家电公司”,B2B价值和库卡上市可能成为估值重估催化。

工业与电气设备:施耐德电气被高盛视为数据中心结构性增长龙头;Bernstein启动覆盖美国多工业及电气设备,EMR、ROK、HON等核心风险与机会并存;汇川技术6月IA订单增长约40% YoY,预示Q2收入趋势向好。

──────────────────────────

七、今日研报速览表

主线 | 机构 | 涉及资产/公司 | 核心观点 | 后续跟踪 |

测试耗材 | Morgan Stanley | MPI、WinWay、探针卡、插座 | 贵金属涨价叠加AI测试需求,量价齐升 | 订单、贵金属、测试复杂度 |

自动驾驶 | Deutsche Bank / Morgan Stanley | 地平线、文远知行 | HSD 2.0和L4+优势受关注 | 客户、量产、政策 |

ABF材料 | Morgan Stanley | 味之素 | AI红利支撑估值溢价 | 产能、价格、客户 |

数据中心存储 | Morgan Stanley / BofA / Nomura | HDD、SSD、希捷、西部数据 | 高容量需求加速,定价驱动盈利 | 出货、价格、云CAPEX |

利基存储 | Morgan Stanley | DDR4、NOR Flash | 涨价周期确认,供给缺口显现 | 合约价、库存 |

国产半导体 | Goldman Sachs | 长电、华峰测控、华海清科、华虹 | 产能扩张和国产替代驱动增长前移 | 订单、产能、良率 |

半导体设备 | Goldman Sachs | ASML、EUV、WFE | 存储资本开支增加,EUV需求强 | 订单、出货 |

AI功率半导体 | Goldman Sachs | 英飞凌、瑞萨 | AI数据中心和软件定义汽车带来增量 | 数据中心订单 |

AI ASIC | Goldman Sachs | 联发科 | AI ASIC动能超预期 | 客户导入、毛利率 |

AI网络 | Goldman Sachs | Arista、Celestica | AI以太网市场2030年支出或达890亿美元 | 网络架构、订单 |

北美互联网 | Morgan Stanley / UBS / Bernstein | Meta、云厂商 | AI CAPEX向盈利转化进入关键期 | 收入、EPS、算力出租 |

网络安全 | J.P. Morgan | 网络安全软件 | AI漏洞数量上升,需求结构性增长 | 漏洞、预算 |

稳定币 | Bernstein | OUSD、稳定币平台 | 双寡头格局可能被挑战 | 监管、流动性 |

中国宏观 | Morgan Stanley / Barclays / Deutsche Bank | PMI、自动化、内需 | PMI改善但K型分化,内需仍弱 | 社融、地产、政策 |

地产 | Morgan Stanley / J.P. Morgan | 中国地产、泛欧地产 | 销售和新开工承压,库存去化是核心 | 销售、库存 |

人民币 | Nomura | 人民币中间价 | 模型显示可能温和贬值 | 美元、利差 |

大宗商品 | J.P. Morgan / Goldman Sachs | 油、铜、化肥 | 持仓降杠杆,油弱铜强,化肥旺季仍有风险 | 库存、价格 |

消费 | Bernstein / Goldman Sachs | 耐克、雅诗兰黛、卡普空、索尼 | 品牌和内容分化,盈利质量更重要 | 财报、渠道 |

美的B2B | J.P. Morgan | 美的、库卡 | 市场低估B2B价值,库卡上市是催化 | 分拆进展 |

医疗健康 | Goldman Sachs | 中国医疗保健 | 下半年风险重估窗口打开 | 企业日、政策 |

──────────────────────────

八、读者带走的3个判断

1. AI硬件主线进入“耗材和配套件”阶段。

测试耗材、探针卡、插座、HDD、SSD、以太网、功率半导体和ABF材料,都是AI资本开支继续扩散后的受益层。

2. 国产半导体不是单点行情,而是分层推进。

设备、封测、功率、先进封装和产能扩张各有催化,关键是订单和良率,而不是只看国产替代口号。

3. 宏观资产要继续筛选。

PMI改善值得看,但地产、人民币、油价和弱内需仍需要风险折价;非AI方向要靠真实数据和财报验证。

──────────────────────────

风险提示

本文仅为用户提供材料的结构化整理,不构成任何投资建议。相关研报观点、评级、目标价和预测数据均来自原摘要材料,可能随市场价格、公司公告、宏观政策和行业供需变化而调整。需重点关注:AI资本开支放缓、云厂盈利转化不及预期、存储价格回落、测试耗材涨价传导失败、国产半导体订单不及预期、先进封装产能过剩、人民币汇率波动、地产销售继续下滑、油价和铜价剧烈波动、网络安全预算低于预期、稳定币监管变化、消费复苏不及预期等风险。