2026年5月,我国锂电隔膜厂商恩捷股份密集发布了三则公告。

第一则是终止对进行了6个月的中科华联的收购。

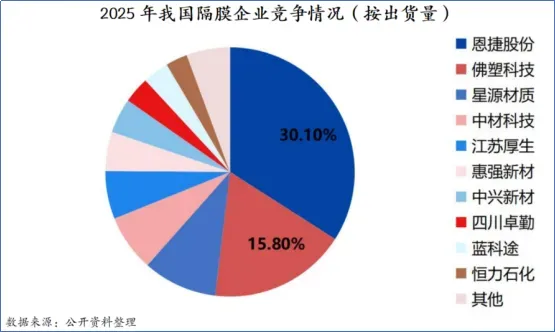

据悉,中科华联是国内领先的锂电池隔膜生产装备制造商,旗下蓝科途主营湿法电池隔膜,2024年市占率约为4.5%,排名行业第六。

根据公告,这则交易因对价未达成一致而终止。

第二则是自建产能。

终止收购当晚,恩捷股份抛出了一份40亿元的扩产计划,计划在四川投资建设50亿平方米锂电池隔膜项目。

第三则,是再收购。

不足半个月,恩捷股份又宣布将斥资4亿元全资控股江苏爱思开。

一边执着于收购整合,一边又自建产能扩产,恩捷股份到底在打什么算盘?

事实上,恩捷股份的发展壮大,离不开几次关键收购。

2016年刚上市时,公司主业还是烟标、BOPP薄膜等包装印刷业务。

2018年,恩捷股份(当时为“创新股份”)收购上海恩捷并更名,正式切入锂电隔膜领域。此后,恩捷股份又陆续并购苏州捷力、重庆纽米、江西通瑞等隔膜企业,完成了产能扩张和市场份额的积累。

目前,恩捷股份是全球出货量最大的锂离子电池隔膜供应商,市场份额连续多年位居行业首位。

隔膜曾是新能源产业链中利润率最丰厚的环节之一。2021年,公司毛利率一度高达49.86%。彼时,锂电产业链开启超级周期,隔膜一度成为全产业链最紧缺的环节之一。

于是,各隔膜厂商开启了轰轰烈烈的产能布局。

恩捷股份也不例外。

2021年,公司提出“2025年隔膜产能达150亿平方米”的目标,当时全球总产量仅约76亿平方米。

2021-2025年,恩捷股份的固定资产从108.78亿元增长至282.58亿元,在建工程在2023年一度高达62.07亿元。

但,好景不长。

2023年以来,锂电行业产能集中释放,竞争激烈,导致隔膜产品价格持续下行。2024年,国内7微米湿法隔膜主流报价一度跌破1元/平方米。

作为行业老大,恩捷股份也未能幸免。

2024年,恩捷股份实现营业收入101.64亿元,同比下降15.6%;净利润为-5.56亿元,为上市以来首次亏损。

好在,2025年,随着落后产能在逐步出清,行业集中度持续提升,隔膜价格开始回暖。

得益于四季度业绩放量,2025年恩捷股份一举扭亏为盈,实现净利润1.43亿元,同比增长125.62%。2026年一季度,公司更是实现了2.6亿元的净利润,同比大增901.7%。

与此同时,公司的毛利率也从2024年的11.07%上升到2026年一季度的28.09%。

那么,公司刚刚走出业绩低谷,就开启扩产和收购计划,是否太激进了?

一来,下游需求旺盛。

锂电池隔膜行业的发展与下游锂电池应用高度挂钩。

2025年全球锂电池总体出货量为2280.5GWh,同比增长47.6%。其中,动力电池出货量达1495.2GWh,同比增长42.2%;储能电池出货量达651.5GWh,同比增长幅度高达76.2%。

据预测,2026年隔膜行业需求增速将显著高于供给速度,行业供需端从宽松转向紧平衡,2027年可能存在供需缺口。

当前隔膜行业竞争格局仍在整合,头部厂商凭借规模、成本和技术优势持续挤压中小厂商生存空间。

除了恩捷股份外,沧州明珠与璞泰来两家企业也同步开启了扩产。

也就是说,三家企业在2026年5月合计加码建设了146亿平方米产能,2025年锂电隔膜出货总规模为330亿平方米。

二来,恩捷股份已经满产满销。

公司成功进入全球多数主流锂电池生产企业的供应链体系,主要客户包括宁德时代、中创新航、国轩高科、亿纬锂能、比亚迪等国内主流锂电池企业以及松下、LGES等海外公司。

根据公司年报,2025年,公司与LGES、ARKEMA等多家国内外大型锂电池生产厂商及头部汽车厂商签署了长期合作协议或战略合作协议。

而此时,恩捷股份的产能开始有些告急了。

2025年,恩捷股份的锂电池隔膜产品销量达128.4亿平方米,同比增长45.5%。同期公司产能利用率高达94.91%,基本处于满产满销状态。

高产能利用率也让公司迫切需要进一步扩充产能,来满足下游客户不断增长的长期订单需求。

不过,隔膜行业扩产周期较长,干法隔膜平均建设周期为18个月,湿法隔膜周期长达24个月。

江苏爱思开采用湿法制膜工艺,其核心资产包括8条基膜生产线和10条配套涂覆生产线,在技术路线上与恩捷股份保持一致。

公司此时收购江苏爱思开,可以快速获得已有产线,更快对接下游客户的增量订单需求。

这样来看,公司扩张确实迫在眉睫,但背后的资金压力不容忽视。

根据公告,此次自贡50亿平方米锂电池隔膜项目由控股子公司上海恩捷持股67%,按照比例计算,恩捷股份需要出资约26.8亿元。

截至2026年一季度末,恩捷股份短期借款73.33亿元、一年内到期的非流动负债23.12亿元、长期借款49.24亿元,合计高达145.69亿元。

与此同时,截至2025年末,公司的货币资金为29.09亿元,其中还有6.67亿元的受限资金,主要是质押在银行的保证金,不能随意支取。

也就是说,公司账面上可自由支配的资金其实不到23亿元,存在一定的资金缺口。

公司也在公告中坦言:本项目资金通过自有资金和自筹资金等方式解决,由此将导致公司现金流减少;此外,本项目投资额较大,若公司融资不能及时到位,项目进度将受到影响。

总的来说:

对于恩捷来说,无论是自建新产能还是收购成熟现有产能,本质上都是为了把握住下游新能源产业增长带来的长期需求,进一步巩固自身领先地位。

但接下来的考验同样不小。公司145亿有息负债如何平衡?资金缺口如何补齐?都是我们需要关注的问题。

恩捷股份,还有很长的路要走。

以上分析仅代表个人观点,不构成任何具体的投资建议,投资者需结合市场变化及自身风险承受能力独自决策。股市有风险,入市需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”