一、企业概况

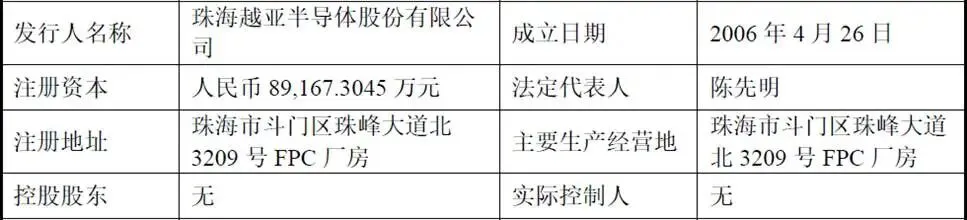

珠海越亚半导体股份有限公司(简称“越亚半导体”)成立于2006年,2012年改股,2024年正式报送创业板IPO申报稿,拟登陆深交所创业板。公司注册及核心生产基地坐落于珠海市斗门区,同步布局南通、珠海越芯、珠海越亚科技四大境内全资子公司,以及香港、美国海外全资主体,参股南通市协同创新半导体科技有限公司,形成覆盖研发、制造、境内销售、海外市场拓展、产业协同的完整经营布局。

公司深耕先进封装载板赛道,是国内最早实现IC封装载板产业化的大陆本土厂商,同时也是全球首批自主研发并量产“铜柱增层无芯载板”技术的企业。截至2025年末,公司合计持有416项专利,境内107项、境外309项,绝大多数为自主研发。公司掌握的六大独家核心工艺分别为铜柱法技术、无芯封装载板技术、高密度超薄mSAP载板、板级嵌埋封装技术、FC-BGA系列延伸工艺、大尺寸多元器件嵌埋集成技术,多项技术填补国内产业空白。资质荣誉层面,公司射频功率放大器封装载板获评工信部国家级制造业单项冠军,旗下南通越亚获评国家专精特新“小巨人”,累计斩获中国专利优秀奖、广东省科技进步二等奖、四川省科技进步一等奖等省部级以上奖项,同时作为主要起草单位参与《三维集成电路》系列国家标准制定,行业标准话语权突出。

二、股权结构

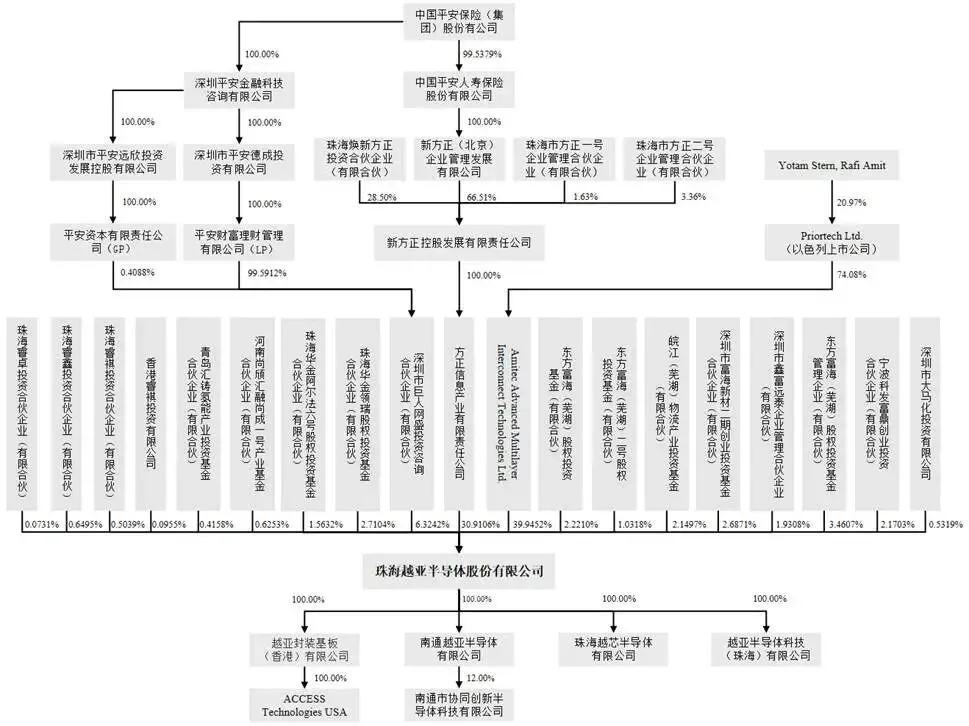

公司无控股股东与实际控制人。第一大股东为以色列AMITEC公司,持股39.95%,由以色列上市公司Priortech全资控股;第二大股东阵营为新信产及其一致行动人巨人网盛,合计持股37.23%,实控体系为中国平安;第三大持股集群为东方富海系全部基金主体,合计持股13.48%,包含东方富海、富海新材、皖江物流等多支创投基金;剩余股东分为珠海华发系产业基金、上汽系河南尚颀、青岛汇铸产业基金以及四家员工持股平台,单家持股均低于5%。

公司治理结构采用多方股东制衡模式,董事会下设审计委员会替代监事会,遵循《公司法》《上市公司治理准则》搭建股东会、董事会、高管层。

三、业务情况

(一)主要业务

IC封装载板、嵌埋封装模组为公司两大核心业务板块,2025年主营业务收入19.91亿元,其中IC载板占比69.54%,嵌埋模组占比30.46%,嵌埋模组近三年收入爆发式增长,成为第二增长曲线。

IC封装载板细分四大品类,一是射频模组封装载板,是公司传统基本盘,2025年营收占总收入45.92%,适配5G手机、WiFi、物联网射频前端模组(PAMiD/FEMiD),产品入选国家级单项冠军;二是ASIC芯片封装载板,面向AI算力、手机基带高算力处理器,2023-2025年收入持续攀升;三是FC-BGA倒装芯片载板,用于CPU、GPU、NPU、FPGA等高算力AI服务器芯片,目前进入多家算力芯片企业认证阶段,未来进口替代空间广阔;四是电源管理芯片载板,适配通信基站、工业设备电源芯片,2025年收入小幅回落。

嵌埋封装模组是公司第二增长极,2023年-2025年三年复合增速超95%,产品将芯片、被动元器件内嵌载板内部,大幅缩小模组体积、降低电路损耗,核心下游为AI服务器、5G基站电源管理系统,适配大算力设备高供电、高散热需求,是公司未来核心增长引擎。

公司主营业务收入构成(单位:万元,下同)

(二)主要客户

公司采用直销模式,直接对接芯片设计公司、全球封测企业,包含Qorvo、德州仪器、英飞凌、MPS,国内客户涵盖紫光展锐、卓胜微,封测龙头长电科技、华天科技、通富微电、甬矽电子。报告期前五大客户收入占比维持48%-50%区间,存在一定客户集中风险,但客户均为行业头部优质企业,信用资质优良,回款稳定。

(四)主要供应商

公司的采购主要涵盖物料、设备及工程三大类。由于半导体行业具有高度全球化特征,公司部分关键原材料及设备依赖境外供应商或其在大陆的分支机构。主要采购品类包括半固化片、覆铜板、油墨、干膜以及氰化亚金钾等。其中,半固化片作为封装载板线路层间的关键绝缘材料,其供应稳定性对公司产能至关重要。公司通过与境外供应商签订中长期供货协议,以及加速推进境内供应商合作开发的方式,来缓解地缘政治及国际贸易摩擦带来的供应链风险。生产辅料及包装材料等通用性原材料则主要采用国内采购或寄售模式,以保证供应链的灵活性与成本可控性。

四、财务分析

报告期2023-205年营业收入分别为17.05亿元、17.96亿元、20.89亿元,营收逐年稳步上行,2025年增速16.35%;归母净利润1.92亿、2.07亿、3.07亿元,扣非净利润1.76亿、1.97亿、3.02亿元,2025年扣非净利润同比增幅53.02%,盈利增速显著高于营收,核心原因是高附加值嵌埋模组收入占比大幅提升,产品结构优化带动盈利水平上行。2026年一季度财务数据表现亮眼,单季度营收6.29亿元,同比增长79.13%,扣非净利润0.94亿元,同比增幅271.46%,AI服务器相关模组、FC-BGA订单集中释放,短期业绩弹性充足。

2023-2025年主营业务毛利率26.87%、25.15%、28.71%,2024年小幅下滑源于消费电子射频载板需求走弱、价格竞争加剧,2025年随着高毛利嵌埋模组收入占比从11.63%提升至30.46%,整体毛利率显著修复。分产品看,FC-BGA、嵌埋模组毛利率显著高于传统射频载板,产品结构升级是中长期毛利率提升核心逻辑;费用端管控良好,研发费用稳定投放,销售、管理费用率保持低位,规模效应逐步释放。经营现金流持续稳健,三年经营活动现金流净额分别3.72亿、4.41亿、5.12亿元,现金流持续高于净利润,盈利具备真实现金支撑,不存在账面利润与现金流背离的情况。

2025年末公司总资产45.45亿元,固定资产账面价值27.67亿元,主要为珠海、南通生产基地厂房、精密生产设备,扩产阶段固定资产持续增加,未来募投落地后折旧费用将显著提升,存在折旧侵蚀利润的潜在风险;合并资产负债率28.93%,母公司资产负债率仅14.52%,远低于半导体制造同业,长期偿债压力极小。流动比率、速动比率分别为1.31、0.96,短期流动性尚可,但扩产持续资本开支,短期流动资金需求持续扩大。应收账款净额5.21亿元,占流动资产38.87%,客户均为行业头部企业,坏账风险较低;无大额有息负债,财务费用规模较小,财务结构健康。

五、行业情况

(一)行业概况

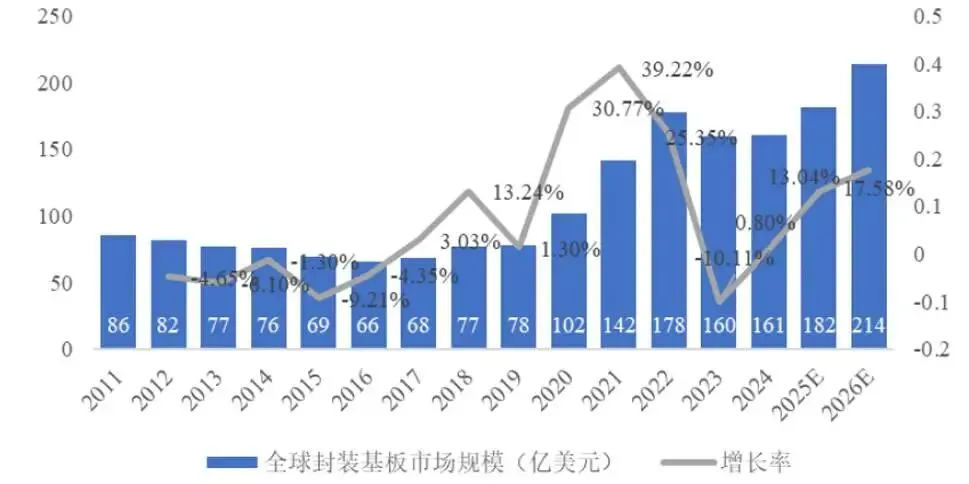

根据Prismark行业数据,全球IC封装载板市场2023年处于周期低谷160亿美元,2024年复苏,预计2026年市场规模达到214亿美元,AI算力、HPC高性能计算、汽车电子是三大核心增长驱动。

全球IC封装载板市场规模

(二)竞争格局

全球封装载板产能高度集中,中国台湾欣兴、南亚、景硕合计占比34%,韩国三星、信泰占30%,日本揖斐电等企业占据高端FC-BGA市场约18%份额,中国大陆本土企业整体产能仅14%,高端FC-BGA、高阶ABF载板存在巨大进口替代空间。海外厂商深耕多年,具备客户认证、工艺、产能规模壁垒,大陆本土厂商起步晚,仅越亚、深南电路、长电旗下载板企业少数实现高端产品量产,国产替代处于加速窗口期,国内政策持续加码半导体关键材料自主可控,产业资本、地方政府持续扶持本土载板企业扩产。

(三)国内政策

封装载板属于《产业结构调整指导目录(2024)》第一类鼓励类项目,归属新型电子元器件赛道,契合创业板先进制造、数字经济支持方向。国家大基金、地方半导体产业基金持续向IC载板、先进封装材料倾斜,高新技术企业15%所得税优惠、集成电路增值税加计抵减等政策持续落地,政策层面长期利好行业扩产与研发投入。同时国内封测、芯片设计产业链完善,下游本土客户快速崛起,本土载板企业供应链导入速度持续加快,国产替代趋势不可逆。

六、企业分析

(一)企业优势

➺ 独家工艺技术壁垒深厚

自主铜柱无芯载板、板级嵌埋封装、本土FC-BGA量产三大核心差异化工艺,区别于台、厂通用钻孔制程,在射频、高功率电源、算力芯片场景性能优势突出,拥有海内外416项专利,参与国标制定,技术护城河显著;

➺ 产品结构率先切入高景气AI赛道

行业少数同时具备射频、ASIC、FC-BGA、嵌埋模组完整产品线本土厂商,嵌埋模组业务爆发式增长,充分受益AI服务器算力需求,高端FC-BGA打破海外垄断,进口替代空间充足;

➺ 优质全球客户资源

深度绑定Qorvo、TI、英飞凌、长电、华天等海内外芯片、封测龙头,客户认证周期长、粘性极强,前五大客户均为行业头部,客户质量优于多数同业;

➺ 财务质地稳健

连续多年盈利,净利润持续高增,经营现金流持续覆盖净利润,资产负债率极低,无大额偿债压力,扩产融资压力较小;

➺ 政策与资质加持

国家级单项冠军、专精特新小巨人,充分享受半导体产业税收、研发补贴政策,资本市场IPO募资扩产进一步放大产能与技术优势。

(二)企业不足及风险

➺ 无实控人治理短板

两大股东持股比例接近、分属海外产业资本与平安系产业资本,重大扩产、长期研发战略决策存在沟通成本,或错失行业扩张窗口期;

➺ 传统射频业务依赖消费电子周期

射频载板仍是第一大收入来源,手机、消费电子需求下行阶段直接压制整体营收与利润,业务周期对冲能力仍需依赖AI产品放量;

➺ 高端原材料海外依存度高

ABF膜、高端半固化片等核心基材依赖境外供应商,存在供货、涨价、贸易限制多重供应链风险,国内替代研发进度仍存在不确定性;

➺ 财务风险

一是财务流动性压力相对较大,公司处于产能扩张的关键建设期,固定资产投资较大,导致流动负债规模上升,流动比率和速动比率低于同行业可比公司平均水平,若未来融资渠道不畅或回款周期延长,可能对公司的日常运营造成一定困扰;二是业绩波动风险,射频载板依赖消费电子行业周期,2025年IC载板收入已出现8.82%下滑,若手机、消费电子需求持续疲软,将压制传统业务利润;三是汇兑损失风险,境外采购原材料、海外销售占比不低,美元、欧元汇率波动会带来汇兑损益扰动。

➺ FC-BGA高阶产品短期贡献有限

国内FC-BGA量产稀缺,但下游芯片厂商认证周期长,短期无法形成大规模收入,业绩释放存在时间差。

➺ 行业风险

国际贸易摩擦、海外材料出口限制是核心外部风险,高端ABF膜、特种树脂等关键材料海外供给约束会制约国内企业扩产节奏;同时行业技术迭代速度极快,FC-BGA、2.5D载板、玻璃载板新技术持续迭代,企业若研发投入不足、工艺迭代滞后,会快速丧失市场竞争力。