本文内容基于《UBS-中国化工:氟化工,AI算力产业链核心受益材料》(英文标题:China Chemical Sector Fluorochemicals: Beneficiary of AI-driven new opportunities)整理,报告发布机构:瑞银(UBS),发布时间:2026年6月22日。本文仅作产业信息交流与学术研究参考,不构成任何投资建议。文中所有观点均来自原报告,不代表本公众号立场。市场有风险,投资需谨慎。

AI算力的底层材料,居然藏在氟化工里?

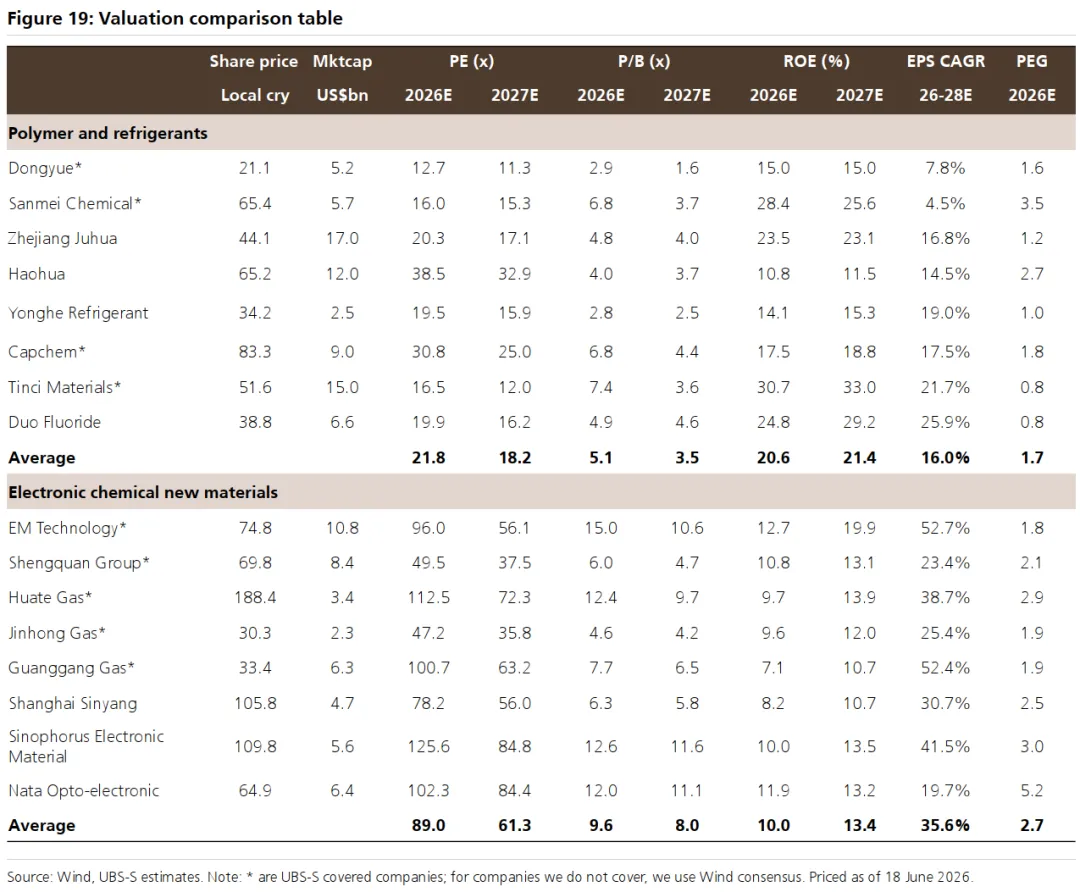

瑞银这份报告把氟化工与AI算力的关联拆解得很细致。5月初至今氟化工指数跑赢化工大盘约9个百分点,背后不只是制冷剂政策延期的短期刺激,更核心的是市场开始意识到,从芯片制造到数据中心散热,整条AI算力产业链都与氟材料紧密相关。当前氟化工企业的估值水平和电子化学品公司差距很大,瑞银判断市场还没完全消化AI给这个传统赛道带来的增量变化,部分公司存在估值重构的可能。

半导体制造端的三类核心氟材料

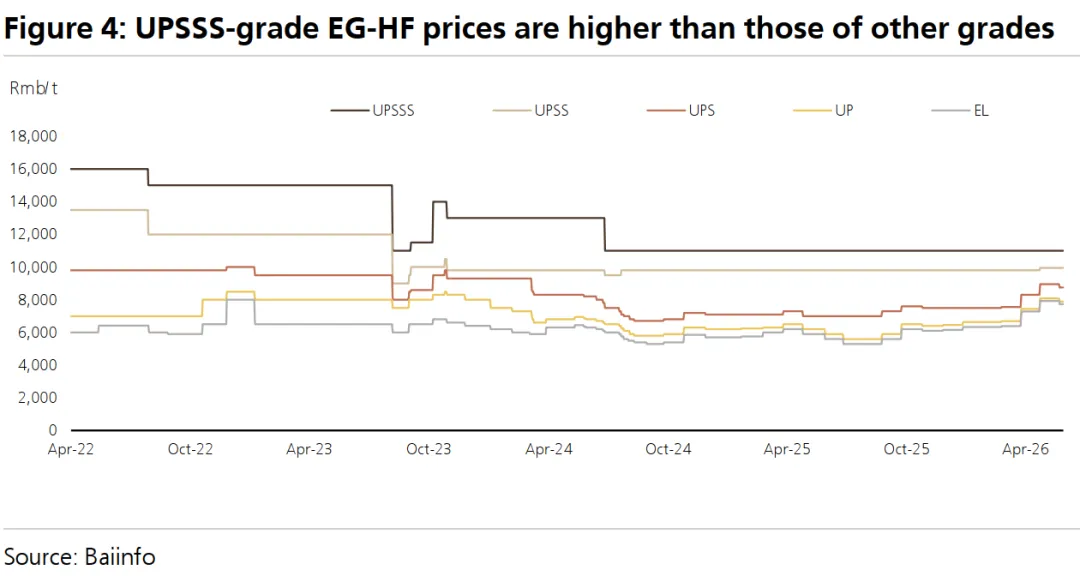

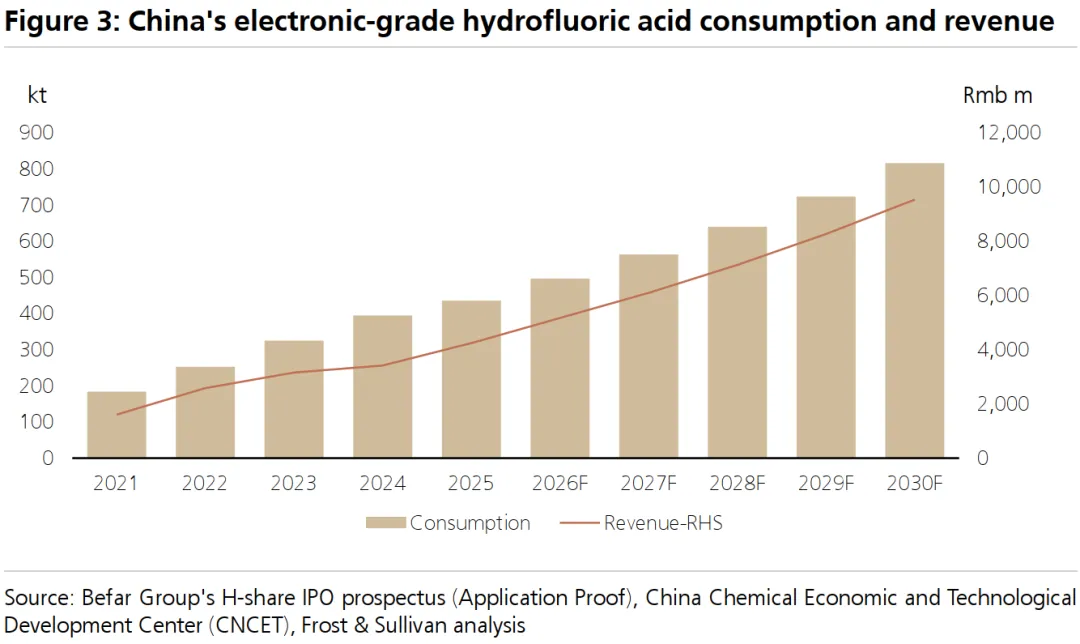

电子级氢氟酸是湿电子化学品中规模较大的品类,2025年国内市场规模约42.5亿元,主要应用在晶圆清洗和刻蚀环节。按照纯度划分,有EL、UP、UPS、UPSS、UPSSS五个等级,最高等级UPSSS也就是半导体G5级,用于12英寸55nm以下制程,技术壁垒和单价都远高于低端产品。

国内G5级供给的集中度很高。2025年国内G5电子级氢氟酸产能13.5万吨,产量7.49万吨,对应营收6.58亿元,国内前五家厂商的市场占比达到98%。全国三十多家电子级氢氟酸生产企业中,能稳定供应G5级的企业数量有限,上市公司里多氟多、巨化股份关联的格林达、滨化股份是核心供应商,新宙邦、三美股份通过参股公司也有相关布局。

需求端,AI带动的存储和逻辑芯片扩产会持续拉动G5级产品的需求。供给端,3月以来中东冲突推高全球硫磺价格,无水氢氟酸价格上行,也带动电子级氢氟酸的涨价预期。高端G5产品因为存储领域需求旺盛,供给一直偏紧。中国是全球最大的无水氢氟酸供应国,国内企业原料供应稳定,具备进一步扩大全球份额的基础。

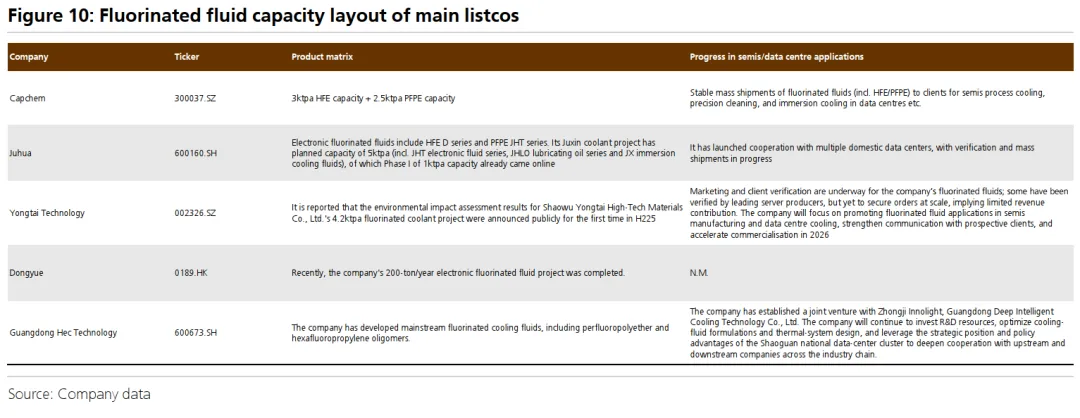

氟化液是半导体制造中清洗和冷却环节的必备材料,主流产品里,氢氟醚HFE多用于精密电子元件的清洗干燥,全氟聚醚PFPE主要用在高端刻蚀环节的温控冷却。这类产品大多属于PFAS类物质,全球监管尺度持续收紧,全球最大的半导体级氟化液供应商3M在2025年底全面退出PFAS生产。

这件事的行业影响比很多人预想的深。PFAS的替代方案目前都不成熟,海外监管方也在考虑给电子半导体等关键应用更长的豁免期,也就是说短期找不到合适的替代品,半导体行业可能面临规模不小的供给缺口。

国内企业刚好承接这个替代窗口,新宙邦、巨化股份、永太科技都已经布局了氟化液产能。其中新宙邦在半导体级氟化液领域的位置更靠前,国内半导体冷却液市场份额排在国内厂商第一位,和国内主流晶圆厂、OEM厂商、散热设备厂都有稳定合作,现有3千吨HFE和2.5千吨PFPE产能,后续还有3万吨高端含氟精细化学品项目待逐步释放。

做过产业的人都知道,湿电子化学品的客户验证周期极长,产品直接影响晶圆良率,先进入供应链的企业会有非常强的先发优势。3M退出留下的市场空白,不是随便哪家企业都能承接的。

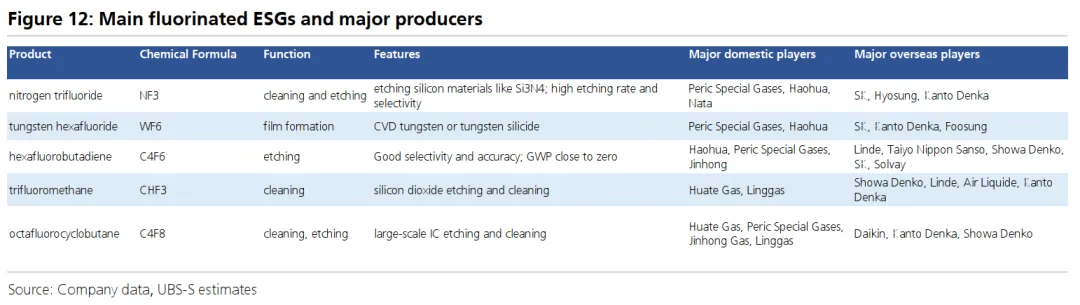

含氟电子特种气体主要用在芯片制造的干法刻蚀和化学气相沉积环节,纯度要求普遍在5N以上,部分高端品类要达到6N,对水分、氧含量、金属杂质、颗粒的控制标准都极其严格。常见品类包括四氟化碳、六氟化硫、六氟化钨、三氟化氮、八氟环丁烷、六氟丁二烯。

高端品类比如六氟丁二烯、六氟化钨,之前长期被海外厂商垄断,现在国产替代的节奏在加快,国内的昊华科技、派瑞特气、南大光电、雅克科技都在推进技术突破和产能建设。三氟化氮、六氟化硫、四氟化碳这类碳氟气体的国产化率已经相对高一些,不过六氟化硫和三氟化氮的全球变暖潜能值很高,下游客户也在推进低碳替代方案。

今年以来六氟化钨的价格上涨较多。一方面上游钨矿因为出口管制和开采监管收紧,原料价格上涨,直接推高成本;另一方面日本主要生产商有收缩供应的预期,叠加存储芯片需求回升,价格出现幅度不小的上行。

数据中心散热与PCB材料的氟材料空间

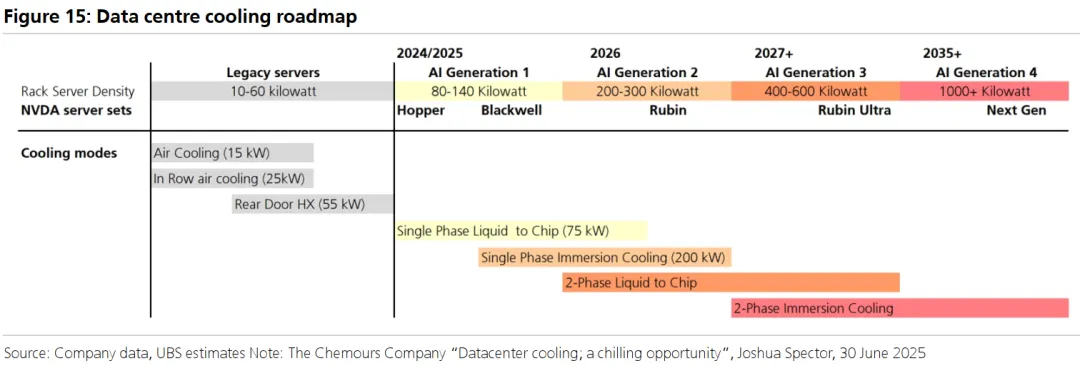

AI服务器功率密度提升很快,传统风冷已经难以满足高功率密度芯片的散热需求,液冷的渗透速度在加快。瑞银测算直接液冷的全球市场规模2030年能到310亿美元,2025到2030年的复合增速在51%左右。

液冷分两条技术路线,冷板式和浸没式,氟材料在两条路线里都有对应的应用场景。

冷板式液冷是当前的主流方案,技术成熟、成本偏低、维护管理方便。传统单相冷板用去离子水或者乙二醇作为冷媒,近两年发展起来的两相冷板靠液体汽化带走热量,散热效果更好,可用的冷媒包括R134a、R1234yf这类制冷剂。

浸没式液冷成本更高,但散热能力更强,长期发展空间更大。单相浸没的冷媒包括氟化液、硅油、合成烃;两相浸没的场景下,氟化液在整体兼容性上优势更突出。现在大部分场景用冷板方案就能满足需求,浸没式尤其是两相浸没的市场规模还很小,瑞银判断2030年之后,随着服务器功率密度继续提升,两相浸没式的渗透率才会出现较快增长。

顺带一提,PCB材料也是氟材料的一个潜在应用方向。AI服务器对高频高速材料的要求大幅提升,聚四氟乙烯PTFE因为介电常数低、介电损耗低的特性,被视作下一代高速传输场景的潜在材料方案。纯PTFE树脂本身存在热膨胀系数高、加工性差的缺点,一般要添加玻璃纤维、硅微粉进行改性,配方和工艺都比较复杂。

国内生益科技这类覆铜板企业已经在做相关研发,2026年的DesignCon上,生益就展示了适配224G/448G超高速传输的PTFE正交背板材料方案。对上游氟化工企业来说,要进入AI硬件的覆铜板供应链门槛很高,既要把基础树脂的纯度和一致性做上去,开发专用的电子级PTFE牌号,还要和下游覆铜板厂联合改性,解决加工性、复合性能、多层板兼容性的问题。

国内电子级PTFE的主要玩家是东岳集团和昊华科技。东岳是国内最大的PTFE生产商,总产能5.5万吨,虽然大部分是通用级,但已经在推进超高纯PTFE提质项目,瞄准半导体领域的高端应用,还和四川大学、生益科技有联合研发的相关成果。

产业链全景与估值差现状

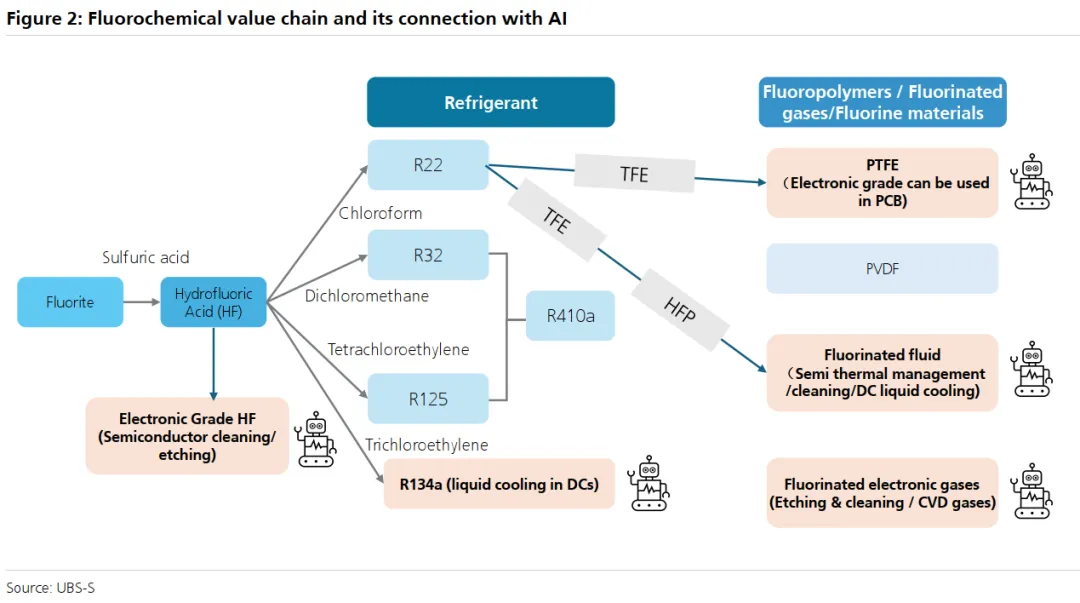

整个氟化工与AI的关联链路,上游从萤石、氢氟酸出发,向下延伸出氟聚合物、制冷剂、氟化液、含氟电子气体四大类,分别对应PCB材料、数据中心冷板冷媒、浸没式冷却液、半导体清洗刻蚀气几个与AI相关的下游场景。

估值层面,电子化学品公司和传统氟化工公司的差距非常大。瑞银统计的电子新材料公司,2026年平均PE在89倍,而氟聚合物和制冷剂公司平均只有22倍,差距接近四倍。核心原因是市场普遍认为电子化学品的需求增速更高,而传统氟化工偏周期属性。

瑞银的核心判断是,随着AI相关需求逐步兑现,布局电子级PTFE、电子级氢氟酸、氟化液、液冷冷媒这些赛道的氟化工企业,估值会逐步向电子化学品靠拢,存在估值重构的空间。

重点覆盖企业的盈利预测调整

以下所有盈利预测与目标价数据,均为瑞银在本次报告中给出的预测内容。

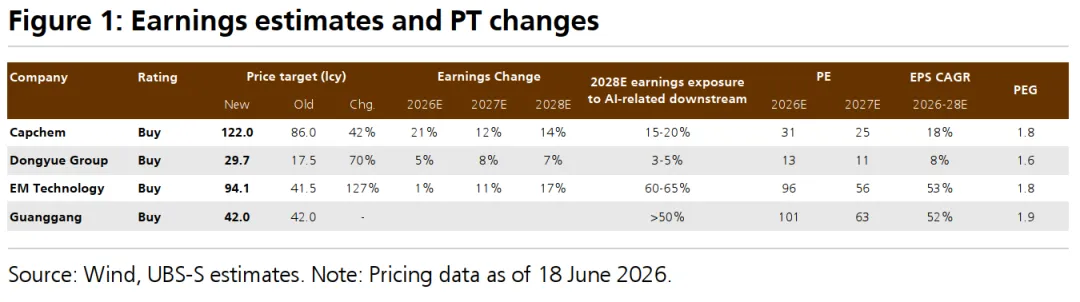

东岳集团,瑞银上调了氟聚合物和有机硅板块的盈利预测,给出的目标价从17.5港元上调到29.7港元。这家公司是国内最大的PTFE生产商,除了电子级PTFE,还有电子级氟化液、含氟特种气体等高端产品布局。瑞银测算2028年公司与AI相关下游的盈利贡献大概在3%到5%,目前电子级PTFE在AI领域的应用还在测试阶段,实际贡献要看下游材料体系的迭代情况。估值上调的逻辑,是市场对PTFE在AI服务器正交背板材料的预期转好,瑞银把PTFE及其他氟聚合物板块的2027年目标PE从15倍提到了30倍。

新宙邦,瑞银上调了电容化学品和氟化学品的营收预测,给出的目标价从86元上调到122元。公司的核心看点在氟化液的国产替代,以及超级电容在AI数据中心的渗透。瑞银测算2028年公司AI相关下游的盈利敞口在15%到20%。估值采用DCF模型,中期增速假设从11%上调到12%,主要反映氟化学品业务的长期增长潜力。

东材科技,瑞银上调了高频树脂板块的营收预测,给出的目标价从41.5元上调到94.1元。这家公司是国内高频高速树脂的头部企业,M6-M8级烃类树脂已经进入台系覆铜板厂供应链。瑞银测算2028年公司AI相关下游的盈利敞口在60%到65%,是这几家公司里AI业务敞口最高的。估值采用PEG方法,2027年目标PEG为1.8倍。

广钢气体,瑞银给出的目标价为42元。公司的看点在集成电路现场制气项目的订单储备,2024到2025年中标项目的总产能超过每小时10万立方米,瑞银测算电子大宗气板块2026到2030年的营收复合增速在23%左右。

行业存在的不确定性因素

氟化工行业的不确定性因素也很多。首先是产品和原料价格波动大,周期属性一直存在。其次下游需求受宏观经济、天气等多重因素影响,本身就有波动。第三代制冷剂的配额政策也存在变数。还有海外PFAS监管如果持续收紧,也可能导致部分氟化工细分市场收缩。

落到不同公司身上,东岳要面对有机硅和制冷剂价格波动、氟化工产品政策变化的影响;新宙邦要考虑电解液配方迭代、电池技术路线变化、新进入者冲击的风险;东材科技要关注BOPET产能爬坡进度、原油价格高位对盈利的压制;广钢气体的氦气价格受地缘政治影响大,现场制气项目的供气稳定性也和客户资质、产能进度绑定。

你怎么看氟化工与AI算力这条产业链的联动?评论区聊聊。

#瑞银研报 #氟化工 #氟化液 #含氟电子特气 #PTFE覆铜板 #数据中心液冷

免责声明:市场有风险,投资需谨慎。本文内容仅代表调研观点,不代表本公众号立场。

——END——

本期内容分享完毕。后续将持续更新行业分析、调研纪要、外资研报与市场复盘内容。

感兴趣的朋友,可自行参考文末体验通道。