化工,永不谢幕!

2022下半年至2025年,化工行业经历了长达三年半的周期低谷。

2025年底,整个化工产品中,仅有12.7%的产品价格同比上升,约50%的产品利润同比下滑。

然而,进入2026年情况出现两极反转。

第一季度,整个基础化工行业净利润达到523.5亿元,同比大增40.33%,环比增幅更是高达295.27%,产品价格指数强势增长,被业内视为行业周期上行的拐点。

其中,AI需求催化下电子树脂、液冷、电子布等相关化工品价格回升强劲,产业链企业借势乘风而起。

比如,电子布环节中国巨石、宏和科技2026年第一季度净利润同比增速均在70%以上。

再比如,液冷氟化工环节巨化股份、新宙邦净利润也保持在45%以上的同比增速。

但,回暖并不局限于AI用新材料。

浙江嘉兴,一家叫卫星化学的企业,交出了一份远超预期的成绩单:

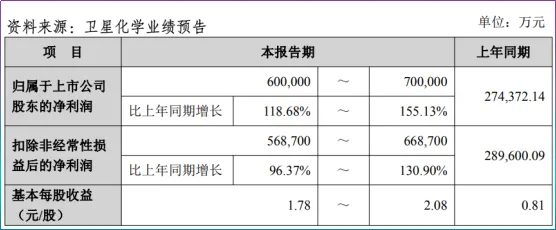

2026年第一季度,卫星化学实现营收126.8亿元,净利润21.17亿元,同比增长34.97%。

就在6月下旬,卫星化学率先交出2026年中报成绩单,预计实现净利润60-70亿元,最高同比预增155.13%,这一体量已经超过2025年(53.11亿元)全年水平。

以此推算,卫星化学第二季度净利润最高约48.83亿元,同比增幅最高达315.57%,环比最高增长131.66%。

值得注意的是,该份预告是整个化工行业首份中报业绩预告,也是自2022年行业周期下行以来,卫星化学交出的最好一份成绩单。

那么,从业绩失速到强势增长,卫星化学做对了什么?

公司这种增长势头能否持续?

先来看第一个问题,卫星化学到底是如何逆转的。

卫星化学是我国第一家实现全球供应链自主可控的烯烃企业,拥有国内规模最大的丙烯酸及酯产业链。

烯烃就是一种不饱和碳氢化合物,常温下呈现气体状态,高级为固体,像塑料、化纤、橡胶中都含有烯烃,是现代材料的工业基石。

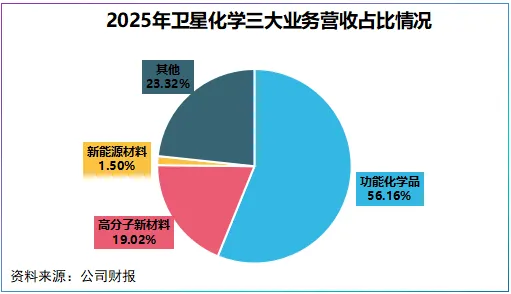

公司旗下分为功能化学品、高分子新材料以及新能源材料三大业务,2025年分别占总营收的56.16%、19.02%和1.5%。

其中,功能化学品为公司业绩增长的主力军,产品围绕着乙烯(C2)和丙烯(C3)展开,覆盖聚乙烯、丙烯酸及酯、环氧丙烷等产品。

身处化工大宗行业,一般来说企业对价格没有太大的主动性,所以成本对化工企业的重要性不亚于半导体之于研发。

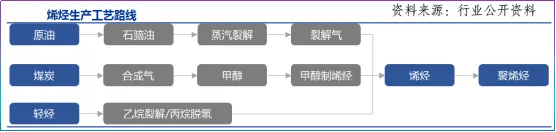

目前,烯烃主流生产工艺有三种:

一种是用原油制取,即通过石脑油提炼后进行蒸汽裂解,再通过裂解气提取烯烃,工艺占比约71.17%,绝大多数烯烃企业采用这种工艺。

第二种是用煤炭制取,通过气化形成合成气,进一步转化为甲醇由此提炼烯烃,占比约17.5%,像宝丰能源采用的就是这种工艺。

第三种则是以轻烃为原料,通过乙烷裂变或丙烷脱氢直接提炼烯烃,这种工艺流程更简单干脆,占比约11.33%,卫星化学采用的就是这种路线。

表面看轻烃路线在市场中占比最小,但实际上其成本性不可忽视。

我们算一笔账,原油制取路线绑定国际油价,油价上涨时成本自然被推高,2026年3月下旬,布伦特原油价格一度突破100美元/桶。

并且,原油制烯烃生产过程中伴随大量的副产品,该工艺制取丙烯收率一般在14%-18%之间。

煤炭制取在我国比较有优势,我国煤炭资源丰富,尤其是疆内和内蒙地区价格相对较低,但这种工艺固定成本占比高,企业需通过提高开工率来摊薄成本。

相比之下轻烃制取烯烃综合成本低,一方面与原油价格脱钩,另一方面相比煤炭制烯烃,其建设成本低,碳排放成本低,最重要的是副产品少,以丙烯为例其收率可达85%以上。

不过,轻烃制取烯烃绝非易事,该工艺面临两大关卡,一个是如何获取低成本原料,一个是原料运输,卫星化学的竞争力就体现于此。

首先原料上,公司锁定最低成本源头。

如前所述,卫星化学搭建了乙烯(C2)和丙烯(C3)两条产品链,其中乙烷制乙烯全球低成本原料乙烷集中在北美,其占到全球乙烷产量的50%。

北美现有三个乙烷出口码头:MarcusHook、Morgan's Point和Nederland Terminal。而最后一个正是卫星化学与北美能源巨头Energy Transfer共同出资设立,其乙烷供货能力约300万吨/年。

如此一来,卫星化学在锁定低成本原料的同时,也锁定了出口管道。

其次运输上,构建专属船队。

卫星化学有嘉兴、平湖(C3产业链)和连云港(C2产业链)三大生产基地,乙烷从北美运至连云港需横跨太平洋,运输是除原材料成本后的另一大成本。

公司构建了VLEC(超大型乙烷运输船)船队,截至2025年底共有14艘VLEC船,单船装载量9.8万立方米,折合5.2万吨/次。

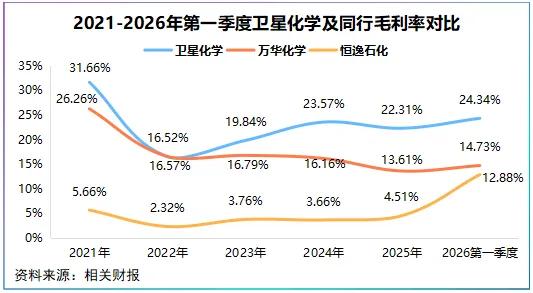

再加上全产业链优势,进一步放大了公司烯烃成本优势,这一点在毛利率上深有体会。

2021-2025年,公司平均毛利率为22.78%,高出万华化学约5个百分点,2023-2025年卫星化学年均ROE接近20%,为业内第一。

再来看第二个问题,卫星化学增长势头能否持续?

这是卫星化学未来成长中非常值得思考的一个问题。为何这么说呢?

前面我们也讲到了公司烯烃主要来自乙烷、丙烷等,且公司乙烷来源于北美,而北美乙烷主要来自天然气的伴生物,简单说公司成本与天然气价格挂钩。

所以,这时候公司的利润空间要看石油与天然气的变动。油价上涨时乙烯价格被推高,而轻烃制乙烯成本低,公司产品单价与成本产生较大的价差,进一步放大盈利空间。

油价下滑时,结果则相反。据行业预测2026年四季度起布伦特原油价格或下降至80美元/桶,供给逐渐恢复。

若以上预测准确,卫星化学继续保持超100%的利润增速并不容易。

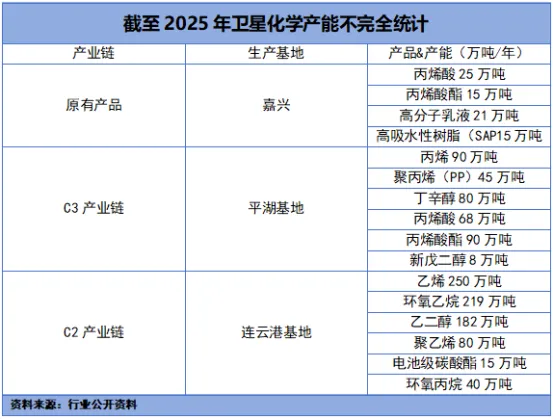

不过,公司也在横向拓展。截至2025年底公司共有五大重要产能扩张项目,覆盖PE、EOE等多种高端新材料。

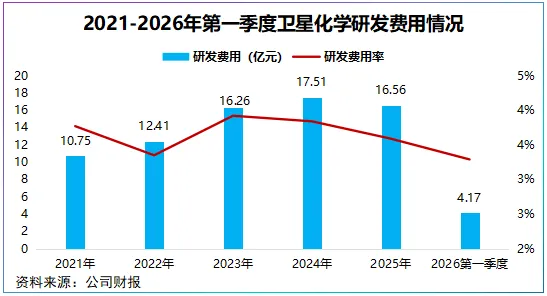

除此之外,公司修炼内功,自2021年以来公司研发费用累计达77.66亿元,研发费用在3.6%左右,并在ɑ-烯烃、碳氢冷却液上打破了国际垄断。

总之,卫星化学业绩大增的背后是其多年积淀的成本优势。

不论未来周期上行亦或是下行,成本或将成为公司穿越周期的底气。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”